Auteur original : Castle Labs & Vincent

Traduction : LlamaC

(Portfolio : Burning Man 2017, à propos de Tomo : illustrateur de la Fondation ETH)

« Message de recommandation : Cet article explore principalement la position du Bitcoin en tant que « or numérique », en le comparant à la valeur de réserve et à la liquidité de l’or traditionnel, et discute du rôle du Bitcoin dans le système financier ainsi que de ses perspectives.

Depuis la légende de la recherche de la laine d’or jusqu’aux mines d’Afrique du Sud, l’humanité n’a cessé de poursuivre cette précieuse et mystérieuse relique.

Il semble capturer la lumière du soleil, peut-être même provenant de l’espace, car les scientifiques pensent que l’or s’est formé lors de la collision d’étoiles mourantes, c’est-à-dire lors d’explosions de supernovae. Bien que la majorité de l’or sur Terre soit enfermée dans le noyau terrestre, une partie a été apportée à la surface par des météorites.

Tout au long de l’histoire humaine, l’or a toujours été la monnaie dure au cœur des activités commerciales.

Si l’on rassemble tout l’or exploité par l’humanité, cela ne formerait qu’un cube d’environ 20 mètres de côté, pesant environ 176 000 tonnes.

Une telle richesse peut tenir dans un seul entrepôt, ce qui est difficile à croire. Alors que les actions, œuvres d’art, pétrole ou objets de collection nécessitent de vastes espaces ou ressources de gestion, l’or possède cette caractéristique unique de portabilité.

L’or est devenu le moyen ultime de stockage de valeur parce qu’il ne comporte aucun risque de contrepartie. C’est le seul actif qui n’est pas une dette envers autrui. J. P. Morgan disait : « L’or est la monnaie, tout le reste est du crédit. » Son ratio stock-to-flow extrêmement élevé garantit non seulement sa rareté, mais le protège aussi de la dévaluation arbitraire des monnaies fiduciaires. Depuis les anciennes pièces lydiennes jusqu’aux réserves des banques centrales modernes, l’or a toujours défendu sa position de réserve de valeur, servant de refuge liquide et inviolable en période de turbulences financières, politiques ou sociales.

Cependant, récemment, un nouveau concurrent a émergé pour revendiquer le titre de « monnaie ».

Malgré sa volatilité et ses caractéristiques cryptographiques qui le différencient des métaux précieux traditionnels, des cryptomonnaies comme le Bitcoin sont encore qualifiées de « tueur d’or ».

Le Bitcoin est souvent appelé or numérique. Peut-il remplacer l’or à l’avenir ? Et si oui, est-il judicieux d’abandonner cet ancien actif ?

Cet article examine l’or et le Bitcoin dans le contexte de l’économie moderne, de la finance décentralisée (DeFi) et de leurs propriétés monétaires. Ensuite, une analyse comparative déterminera si ces deux actifs peuvent coexister dans un environnement macroéconomique concurrentiel, en étudiant les tendances actuelles pour voir si le Bitcoin possède les attributs de « l’or numérique ».

En fin de compte, la diversification des actifs ne peut qu’avantager l’économie mondiale. La monnaie légale — dont la valeur dépend principalement de politiques monétaires arbitraires — pourrait effectivement être remplacée par une forme de monnaie plus pure. Que ce soit l’or ou une nouvelle classe d’actifs encore à inventer, ils pourraient échapper à la dépréciation inhérente à la monnaie fiduciaire, car dans notre système économique actuel basé sur la dette, la monnaie fiat présente des défauts fatals.

Héritage historique de l’or dans la finance

Depuis plusieurs siècles, l’or est le pilier du système, la seule réserve d’actifs. Cette position n’est pas établie par la législation, mais consolidée par les lois physiques de l’univers. Comme l’a dit l’ancien président de la Fed, Alan Greenspan, dans son célèbre témoignage de 1999 : « L’or reste la forme ultime de paiement dans le monde. En cas d’extrême, personne n’acceptera la monnaie légale, mais l’or sera toujours accepté. »

L’acceptation universelle de l’or provient de ses qualités intrinsèques, qui le distinguent de tous les autres matériaux. Ce sont ces qualités qui ont assuré sa position durable comme réserve de valeur, ce que Aristote appelait la « monnaie saine » :

- Durabilité : L’or, métal précieux, résiste à la plupart des réactions chimiques. Contrairement à l’argent, il ne s’oxyde pas, ne ternit pas, garantissant sa stabilité physique à long terme. Cette propriété chimique unique en fait une réserve fiable pour le stockage de valeur, aussi bien dans les réserves industrielles de haute technologie (voitures électriques, drones, systèmes de défense, fusées) que dans d’autres domaines. L’or ne rouille pas.

- Interchangeabilité : Sa malléabilité et sa ductilité permettent de le façonner, de le fondre et de le diviser facilement. Il peut être standardisé en pièces ou lingots interchangeables, pourvu que le poids (en onces ou en grammes) et la pureté (14k, 18k, 24k) soient identiques. Une unité d’or est intrinsèquement équivalente à une autre.

- Stabilité : L’or est une réserve de valeur fiable. Sa rareté et son utilité (malgré son coût élevé, il reste le meilleur choix pour des applications industrielles clés) lui permettent de conserver sa valeur dans le temps, contrairement aux monnaies fiduciaires souvent victimes de l’inflation. En plus, en tant que réserve ultime, il ne comporte aucun risque de contrepartie.

- Portabilité : En tant que métal dense et coûteux, même une petite quantité d’or a une grande valeur. Son rapport valeur/poids exceptionnel facilite le transport de fortunes importantes, ce qui le distingue du silver, des œuvres d’art ou d’autres matières premières. On peut facilement transporter un demi-kilo d’or dans une poche.

- Facilité d’identification : Ses propriétés physiques uniques permettent une vérification rapide de son authenticité. Des instruments modernes comme Sigma peuvent détecter immédiatement le faux or.

Ainsi, l’or est une réserve de valeur parfaite, à une exception près : il ne s’agit pas d’une carte de crédit interchangeable ni d’un simple code. Transporter de l’or, même pour un citoyen ordinaire possédant quelques lingots, est aussi compliqué que de transporter de l’uranium ; si l’on oublie de remplir une déclaration, la douane peut saisir l’or et confisquer une grande partie en guise d’amende. Il peut être volé, coupé, dissimulé, détourné, etc. Et, comme l’erreur humaine est inévitable, il peut aussi se perdre.

L’opération Fish de 1940 en est un exemple célèbre de cette logistique cauchemardesque. Face à l’avancée nazie, pour éviter que ses réserves d’or de 2,5 milliards de livres ne soient saisies par l’ennemi, le Royaume-Uni a dû transporter secrètement cet or vers le Canada, la plus grande opération de transfert physique de richesse de l’histoire. Aujourd’hui, quelques clics suffisent pour transférer des dizaines de billions de dollars instantanément.

Le cas le plus célèbre de spoliation étatique est l’Ordre exécutif 6102 de Franklin D. Roosevelt en 1933, qui rendait illégal pour les citoyens américains de détenir de l’or monétaire. Contrairement aux mots de passe ou aux phrases mnémoniques, vous ne pouvez pas stocker l’or dans votre mémoire ; il doit être détenu physiquement, et s’il est retrouvé, il peut être saisi. L’or ne génère pas de rendement, ne verse pas de dividendes, et coûte cher à stocker et assurer. La majorité de l’or mondial est conservée dans des coffres à Londres, en Suisse, à Singapour ou à Manhattan, comme une vieille statue mythologique, reposant dans l’ombre.

Certes, puisque l’humanité peut faire des erreurs mais aussi faire preuve d’ingéniosité, il est inévitable qu’une alternative meilleure à cette relique « sauvage » soit inventée. Bien que l’or lui-même soit presque parfait, l’évolution rapide de notre système financier rend nécessaire la création d’un équivalent moderne. Né d’un désenchantement envers les mécanismes d’accès traditionnels, et d’un désir de les rénover, l’invention du Bitcoin visait initialement à contrecarrer le système en place. Mais il a rapidement ouvert un nouveau paradigme puissant, dépassant ses intentions initiales : celui d’un équivalent numérique de l’or !

La naissance des cryptomonnaies

En 2008, lors de la crise financière mondiale, Satoshi Nakamoto publia un livre blanc intitulé « Bitcoin : un système de paiement électronique peer-to-peer ». Ce document proposait une solution pour résoudre le problème du double dépense sans faire appel à une autorité centralisée de confiance.

Si l’or est naturellement une monnaie, alors le Bitcoin est une monnaie créée par l’ingénierie informatique. Il est rare, difficile à exploiter, en quantité limitée et indestructible. La blockchain a déclenché une « explosion cambrienne » de divers actifs numériques, certains intéressants, d’autres sans valeur.

Bien que le Bitcoin ait rapidement affirmé son statut d’« or numérique » grâce à sa limite de 21 millions d’unités, d’autres tokens ont émergé, occupant différents niches économiques.

En 2011, Litecoin s’est positionné comme « le Bitcoin de l’argent », pour promouvoir ses transactions plus rapides et moins coûteuses. En 2015, Ethereum a introduit la notion d’ordinateur mondial, en remplaçant la fonction passive de stockage de valeur de l’or par des contrats intelligents programmables et actifs. Aujourd’hui, c’est la deuxième cryptomonnaie en capitalisation, malgré des performances de prix décevantes, sa position reste inébranlable. Des tokens de confidentialité comme Monero (XMR) ou Zcash (ZEC) tentent de reproduire l’anonymat de l’argent liquide et de l’or, ce qui manque à la blockchain publique du Bitcoin. En 2025, sous l’impulsion de la narrative de la confidentialité, ils ont connu une explosion lors de l’effondrement des tokens traditionnels.

Lorsque les altcoins, les tokens principaux et le Bitcoin ont tous chuté, ZEC et Monero ont commencé une vague de hausse, faisant payer cher à de nombreux pessimistes. Cependant, leur capitalisation reste insignifiante, incapable de menacer sérieusement le Bitcoin.

Enfin, des blockchains à haute performance comme Solana ou MegaETH, qui sacrifient la décentralisation pour la vitesse, visent à atteindre la rapidité de traitement de transactions de Nasdaq, sans se limiter à la vitesse des virements bancaires classiques (marché financier internet). Bien qu’elles aient attiré entrepreneurs, investisseurs et banques, le paysage L1/L2 est aujourd’hui si vaste qu’il est difficile de dire laquelle survivra. La narration des années 2010 n’était pas celle de coexistence, mais d’élimination mutuelle, chaque nouvelle tendance effaçant l’ancienne.

L’industrie a effacé la volonté obsessionnelle pour les métaux précieux, illustrée par la controversée campagne Drop Gold de Grayscale en 2019. Cette campagne dépeignait les investisseurs en or comme traînant des rochers lourds (pierres brillantes), épuisés, tandis que la génération milléniale à la mode passait en courant avec leur richesse numérique.

L’or est lourd, tangible et primitif, tandis que la cryptomonnaie est légère, numérique, en résumé, la monnaie de demain. Cependant, alors que le Bitcoin reste largement une actif marginal de geek, la déclaration selon laquelle « l’or est mort » n’est probablement qu’un slogan marketing peu réfléchi, surtout après la pandémie de COVID-19, où le grand public a été convaincu de cette idée. Bien que Grayscale ait mis du temps à redorer son image, le prochain cycle du Bitcoin leur donnera raison.

Ce nouvel appétit pour les actifs à risque montre que la rareté peut être conçue, et pas seulement extraite.

Il reste incertain si ces produits artificiels, créés par l’homme, devraient remplacer les actifs physiques dans la vision des États souverains, mais la performance des années 2020 indique que les investisseurs y croient déjà.

La période de maturation du Bitcoin

Entre 2010 et 2025, le Bitcoin est sorti du cercle mystérieux des cypherpunks pour devenir un sujet brûlant dans les bureaux de Wall Street, passant d’un actif nouveau sans valeur à un géant valant des billions de dollars. Ces quinze années n’ont pas été faciles, mais chaque krach a été suivi d’un rebond et d’un record historique.

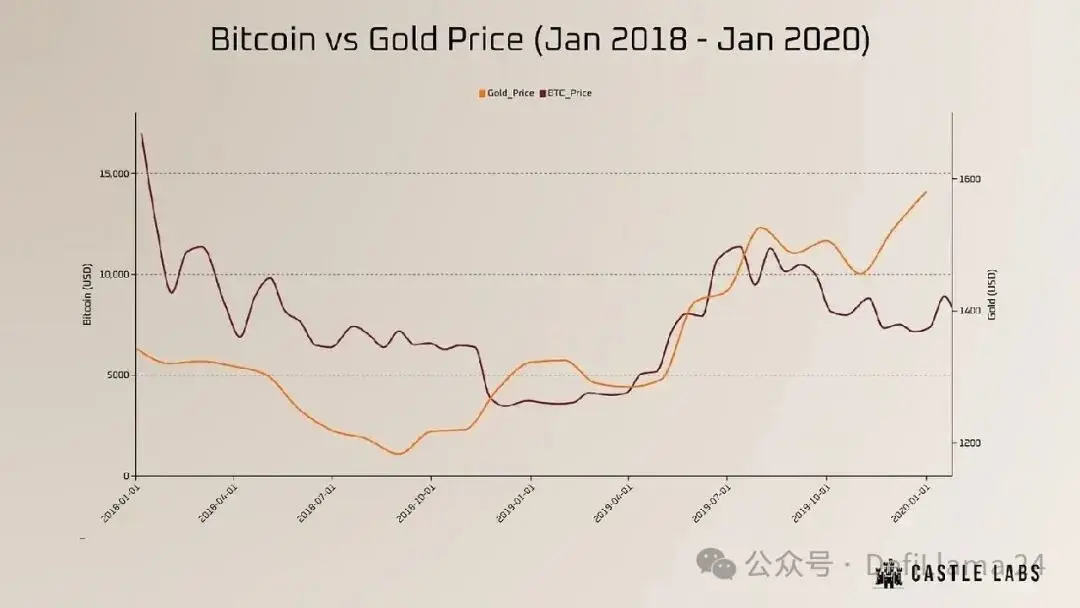

Les médias ont toujours douté, déclarant la « mort » du Bitcoin environ 450 fois. Ce récit n’est donc pas linéaire. L’histoire commence en 2017 avec la frénésie des particuliers, certains vendant leur maison pour acheter plus de BTC. À cette époque, sous l’effet de la folie des particuliers, de la spéculation ICO et peut-être d’une impulsion générale de témérité, le Bitcoin est passé de moins de 1 000 $ à près de 20 000 $. Mais il s’est finalement effondré la même année, entraînant tout le marché crypto (qui semblait alors totalement fini). En 2020, dans une ère de contre-mesures macroéconomiques,

poussée par des figures légendaires comme Paul Tudor Jones ou Michael Saylor, cette réserve controversée a été à nouveau activée. Le Bitcoin a trouvé ses porte-parole, devenant un actif macro capable de défier l’or. La véritable percée a eu lieu en janvier 2024, lorsque la SEC américaine a approuvé un ETF Bitcoin spot.

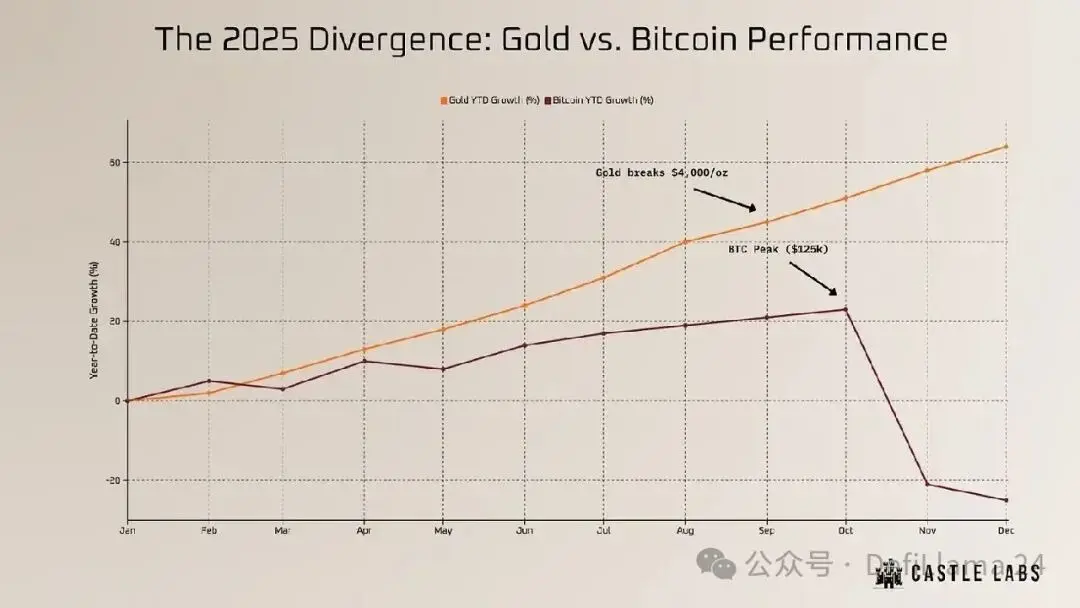

En seulement 15 ans, le Bitcoin est passé d’un jeton libertaire à un ETF capable de mobiliser des dizaines de milliards de dollars réglementés. **BlackRock, Fidelity et VanEck sont devenus ses porte-parole** ; d’anciens geeks en sous-sol ont peut-être amassé des milliards, et leurs anciennes idées anti-capitalistes ont été reléguées pour s’offrir un yacht ou deux. L’acceptation institutionnelle a permis au Bitcoin de dépasser la barre symbolique des 100 000 $ en décembre 2024, culminant à 125 000 $ en octobre 2025. À ce moment-là, la théorie du supercycle semblait incontestable. Les États-Unis ont envisagé une réserve stratégique de Bitcoin, ce qui a enthousiasmé les traders en cryptomonnaies.

Mais en octobre, un bug dans la tarification du USDe de Binance a provoqué l’effondrement de toutes les positions longues à effet de levier. Bien que le marché ait rapidement rebondi, les ombres de prix précédentes ont été comblées, et le Bitcoin a entamé une lente baisse, se dirigeant vers un point critique potentiel ; des murmures évoquent un retour à 67k. La fin d’un cycle censé être sans fin a soudainement pris une tournure radicale fin 2025.

Si le Bitcoin a atteint de nouveaux sommets, le reste du marché, y compris des projets comme Aave, Ethereum, Solana ou Ethena, n’a jamais retrouvé son dynamisme. Le Bitcoin reste invincible, mais sa force relative ne s’est pas traduite par une hausse généralisée du marché. Ce décalage renforce la position du Bitcoin : ce n’est pas seulement un actif innovant, mais aussi un actif fiable et durable. Par son extrême rareté, notamment son avantage de premier arrivé, il a réussi à reproduire la prime monétaire des métaux précieux. Contrairement aux monnaies fiduciaires sujettes à une dévaluation infinie, le Bitcoin offre un phare décentralisé, doté de durabilité, de divisibilité et de portabilité instantanée. Bien qu’il soit encore immature et très volatile, il a efficacement digitalisé les qualités intrinsèques de l’or, créant un monopole complet dans cette catégorie d’actifs.

En novembre 2025, une correction brutale a ramené le Bitcoin à 80 000 $, entraînant le reste du marché dans sa chute. Ce qui a frustré tout le monde, c’est que les actions, l’or, l’argent, les objets de collection et tous les actifs entre les deux ont connu une croissance parabole. Cette fois, la cryptomonnaie, en particulier hors Bitcoin, a-t-elle vraiment disparu ?

Avons-nous échangé une promesse de véritable monnaie contre un code ETF et une manœuvre de pump-and-dump ? La narration de « l’arrivée des institutions » n’est-elle qu’un slogan marketing ? Un actif régulé, taxé, étroitement surveillé, incapable même de suivre le marché, paraît encore plus fade que l’or.

Les prix de l’or ont explosé en parabole, ceux de l’argent ont suivi, et même le cuivre — métal bon marché utilisé dans l’électronique et la fabrication d’armes — a vu ses prix s’emballer.

L’or a-t-il toujours été la seule monnaie fiable ?

La victoire de l’or en 2025

Bien que le Bitcoin réponde aux critères d’une monnaie saine, les développements récents montrent qu’il n’a pas encore montré ses qualités d’or numérique.

En 2025, en tant qu’outil de couverture contre l’inflation, le chaos géopolitique et la guerre, mais surtout comme un excellent investissement, l’or a surpassé le Bitcoin.

La tendance mondiale de l’or est à l’accumulation massive de réserves officielles, avec des achats agressifs de la Banque centrale polonaise, ainsi que des achats soutenus par la Reserve Bank of India, la Turquie et la Chine, cette dernière rejoignant la fin de l’année pour diversifier ses actifs. Bien que les banques centrales aient déplacé leur stratégie d’or vers l’Orient, la demande de bijoux et de lingots physiques en Chine et en Inde reste la plus forte, suivies par les États-Unis, la Turquie et l’Iran, où les citoyens utilisent l’or pour se couvrir contre la dévaluation de leur monnaie et l’instabilité économique.

En 2025 seulement, la monnaie turque, argentine et iranienne a atteint des niveaux historiquement bas. Si vous pensez que cette tendance est terminée, les institutions ont changé leur discours de « l’or est mort » à « l’or atteindra 5000 $ ». VanEck a publié un rapport indiquant que l’instabilité géopolitique persistante, l’instabilité fiscale et l’inflation pourraient faire grimper le prix de l’or à 5 000 $ l’once d’ici 2030, et que les actions des mines d’or sous-évaluées connaîtront inévitablement une croissance explosive. JPMorgan, géant de Wall Street, prévoit qu’en raison d’un changement structurel non temporaire, le prix moyen de l’or atteindra 5 055 $ l’once d’ici la fin 2026.

Deux raisons principales expliquent cette hausse :

-

La banque centrale accélère ses achats d’or (dans la continuité de la tendance de 2025) pour diversifier ses réserves et réduire sa dépendance au dollar ;

-

La baisse des taux de la Fed provoque un flux de capitaux vers les ETF occidentaux.

L’or est activement négocié comme une couverture contre la dépréciation monétaire, ce qui prouve que les anciennes pratiques peuvent encore receler de la sagesse. L’or est une façon de parier sur la peur. Pour la cryptomonnaie, la réglementation mondiale se durcit, de la mise en œuvre complète du règlement européen sur les marchés des crypto-actifs (MiCA) à la répression agressive des monnaies privées et des stablecoins non conformes par le département du Trésor américain, ce qui montre bien cette tendance. Finalement, l’illusion s’effondre.

Étant encore en période de transition turbulente, il est difficile d’évaluer la situation actuelle. On peut cyniquement penser que l’échec du test du Bitcoin en tant que « or numérique » est déclaré, et que nous ne faisons que revenir à la moyenne. Après une longue expérimentation, dans le regard des institutions publiques et privées, le Bitcoin n’a pas passé le test de la « monnaie saine ». Bien que ces institutions aient une vision positive du concept de « l’or numérique », elles tendent finalement à revenir à un actif familier, fiable, et déjà largement détenu par les banques centrales.

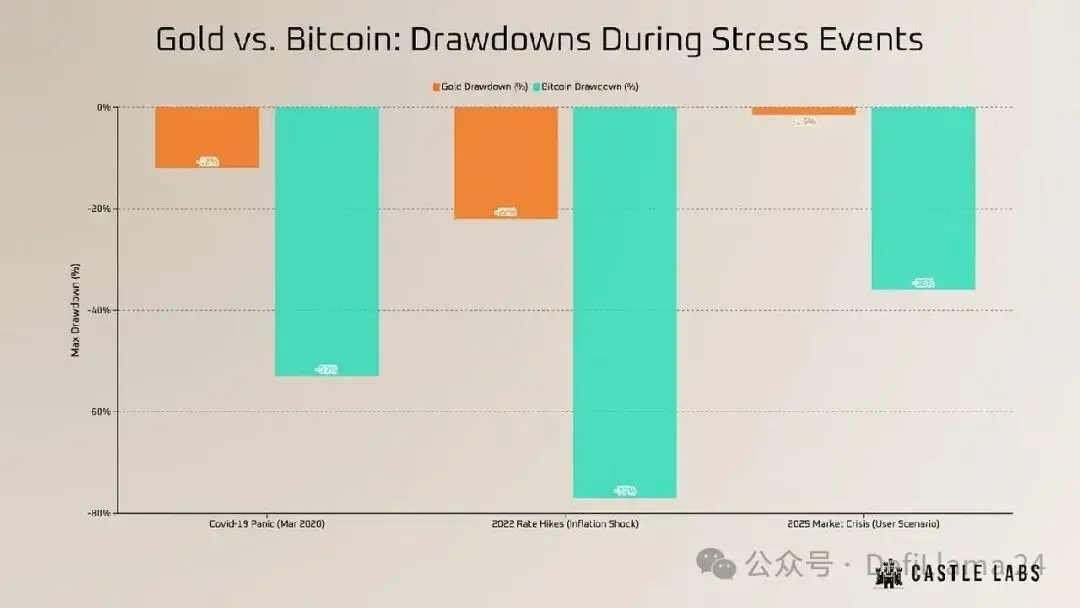

Pour les investisseurs prudentiels, le prix relativement stable de l’or constitue un avantage supplémentaire face au Bitcoin ; bien que le prix des métaux précieux fluctue avec l’économie mondiale, il chute rarement violemment. Une partie de cette stabilité vient du fait qu’il est difficile pour de grandes institutions, disposant de capitaux suffisants pour faire bouger le marché des métaux précieux via des dérivés, d’influencer significativement le prix. De plus, la majorité de la capitalisation de l’or est inactive (bijoux, coffres des banques centrales, réserves privées), et n’est pas échangée sur le marché.

Inversement, le Bitcoin est naturellement exploité par les particuliers et les institutions utilisant l’effet de levier pour capter la volatilité intraday. En effet, par rapport aux matières premières physiques, il est beaucoup plus facile de faire bouger un actif dont la direction dépend de la liquidité dynamique. Bien que la narrative anti-inflation soit convaincante, la performance du Bitcoin ressemble à celle d’un actif immature, caractérisé par une forte volatilité et des oscillations imprévisibles. La performance attendue d’un actif de réserve ne correspond pas à celle du Bitcoin. La panique liée au débranchement des stablecoins nous rappelle que si vous ne le détenez pas réellement, vous ne le possédez pas vraiment.

D’un côté, l’or reste l’actif physique ultime ; de l’autre, il est difficile à stocker.

Il serait peut-être excessif de rejeter d’emblée le Bitcoin, mais considérer l’or comme la seule monnaie saine dans l’ère numérique serait également une vision à court terme.

Actuellement, les haussiers ont regagné leur place, mais ce sont les « baby-boomers » qui ont empoché tous les profits. Personne ne pouvait prévoir qu’après 15 ans de développement mûr et de popularité frénétique, le Bitcoin ne montrerait pas ses qualités d’actif de réserve. En même temps, un titan qui contrôle notre imagination, nos sens et nos désirs depuis des millénaires, est destiné à se réveiller un jour.

Abandonner le Bitcoin : une tâche ardue

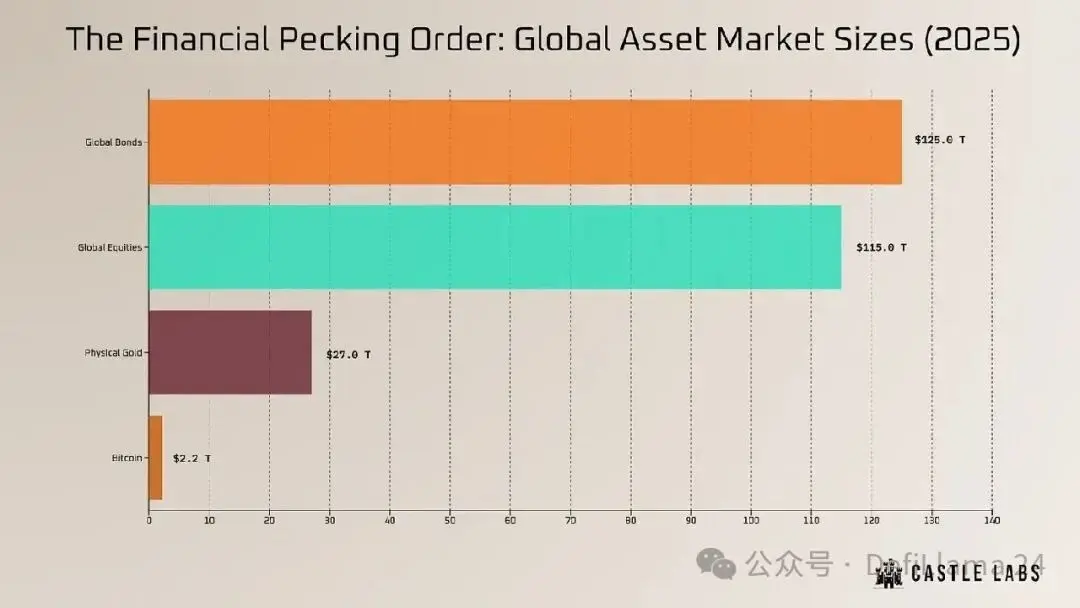

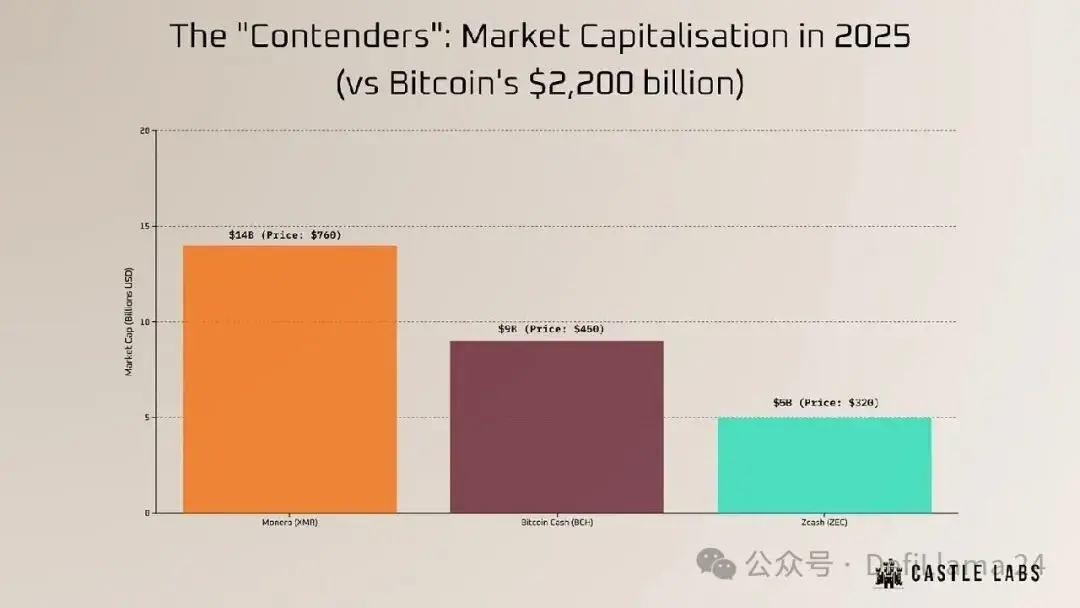

L’idée que les monnaies privées ou les forks du Bitcoin pourraient remplacer l’or comme réserve de valeur mondiale revient en force fin 2025, mais les données révèlent une réalité différente : bien que l’or ait une capitalisation d’environ 32 000 milliards de dollars, la capitalisation combinée de Monero et Zcash peine à dépasser 20 milliards de dollars — un montant qui ne représente même pas une petite fluctuation du prix de Nvidia dans son graphique horaire.

Au quatrième trimestre 2025, Zcash a brièvement attiré l’attention de la communauté crypto, non pas pour ses qualités de monnaie saine, mais à cause d’un changement de narrative : dans une vague de nettoyage des actifs privés sur les échanges réglementés, grâce à ses caractéristiques d’auditabilité, Zcash a survécu sous le cadre réglementaire européen MiCA et dans la loi américaine GENIUS. Mieux encore, les fondateurs de Solana ont lancé une campagne marketing, provoquant une certaine vague d’achat spontané de ZEC.

Comparer la vitalité de ZEC à l’or, l’argent, les actions ou le private equity montre que ces mouvements de prix ne représentent pas une monnaie saine, mais plutôt une opération de « pump-and-dump ». Au contraire, en 2025, les monnaies privées sont devenues des produits interdits par la réglementation. Elles répondent à une niche de marché à court terme, mais dans le cycle actuel de prospérité et de déclin, elles sont probablement insignifiantes. Même si la peur de la surveillance et la crainte d’une invasion étatique provoquent quelques rebonds, ces tokens ne peuvent pas attirer le flux institutionnel continu que la cryptosphère tente d’attirer.

Ironiquement, les tokens visant à échapper aux institutions ne peuvent survivre que grâce aux fonds qu’elles détiennent, mais leur survie à long terme se fait au prix de leur transparence. Il est inimaginable pour des fonds ou des banques de soutenir un actif destiné à contourner leur propre contrôle. Ces alternatives ne peuvent pas résister à l’épreuve de la monnaie saine : Bitcoin Cash, il y a plusieurs années, a perdu son statut de réserve de valeur ; c’est un réseau de paiement, plus ou moins oublié par les institutions et les particuliers. Avec l’essor des stablecoins, Bitcoin Cash devient insignifiant, remplacé par des tokens conçus pour le paiement, avec de gros capitaux.

Après deux forks et un manque d’intérêt communautaire, Bitcoin Cash apparaît insignifiant face à Bitcoin. La valeur de Zcash réside dans sa confidentialité. Aucun État souverain ne peut bâtir ses réserves sur un actif que les régulateurs mondiaux tentent d’étouffer ou dont la volatilité est extrême. Ces tokens sont des outils pour des transactions privées, et non pour les coffres publics, car ils manquent de la liquidité et de la stabilité nécessaires pour remplacer un marché de 32 000 milliards de dollars en or.

Bien que Zcash ait une limite de 21 millions de tokens, malgré cette caractéristique attrayante et familière, il reste dans l’ombre de Bitcoin. Monero (XMR) est une alternative à Zcash, mais sa confidentialité est obligatoire. En termes de rareté, la quantité de XMR nouvellement créée est fixe (0,6 par bloc), mais l’offre totale augmente, ce qui entraîne une baisse continue du taux d’inflation, tendant vers 0 % mais sans jamais l’atteindre complètement.

Au moins sur ce point, Monero ressemble davantage à l’or physique, avec une inflation annuelle stable et faible, semblable à celle de l’or (minage de nouveaux lingots). Cependant, XMR ne peut pas remplacer l’or comme réserve, car il manque d’auditabilité. Son registre est opaque, et sans divulgation de la clé privée ou destruction de ses caractéristiques de confidentialité, il est impossible de prouver la réserve au public. En revanche, une banque centrale doit faire confiance à la transparence de ses réserves, même si la responsabilité réelle des réserves américaines ou chinoises reste contestée.

En conclusion, on peut dire que, structurellement, seul le Bitcoin peut potentiellement remplacer l’or. Il a résisté à l’épreuve de la monnaie saine, bénéficie d’un capital suffisant, et est largement reconnu tant par les institutions que par les particuliers.

Malgré une concurrence constante, il a clairement affirmé sa position comme l’actif central de la cryptosphère. C’est le seul actif numérique reconnu par la législation américaine : en mars 2025, une ordonnance exécutive officielle a désigné plus de 200 000 BTC confisqués comme un actif national, plutôt que de les vendre aux enchères, établissant ainsi une réserve stratégique de Bitcoin (SBR).

Cela confère une légitimité légale au Bitcoin, et d’autres pays comme le Salvador (environ 6 000 BTC) ou le Bhoutan (qui exploite environ 13 000 BTC via hydroélectricité) ont aussi mis en place une ou plusieurs réserves stratégiques officielles ou semi-officielles. Aucun autre actif ne bénéficie d’un tel soutien de la part des gouvernements. Cependant, remplacer l’or reste une utopie, non seulement à cause de la forte volatilité du Bitcoin (en 2025, la volatilité annualisée tourne autour de 45 %, soit trois fois celle de l’or à 15 %), mais aussi parce que sa capitalisation est encore bien inférieure à celle de l’or et de l’argent. Les États souverains ont besoin d’une liquidité profonde et de gros coussins pour soutenir leur politique monétaire. À moins que le Bitcoin ne rebondisse et atteigne 1 million de dollars par pièce, il ne pourra jamais dominer comme l’or.

La solution du compromis ?

Depuis quinze ans, le débat le plus vif tourne autour du conflit entre les métaux précieux massifs et les actifs numériques ambitieux : l’or contre le Bitcoin. La série d’événements de 2025 a temporairement suspendu cette discussion : l’or reste la véritable monnaie, et le Bitcoin demeure un actif risqué. Si sa volatilité, à son sommet historique, n’a pas entraîné une chute suffisante pour rendre prudents, alors tout le système a subi une perte énorme. L’or a réaffirmé sa place de « roi des actifs » avec plusieurs millénaires d’histoire. C’est l’actif de l’État, une assurance ultime utilisable sans électricité, sans internet, sans permission.

Les achats massifs d’or par la Pologne, la Chine et le Brésil, ignorant totalement le Bitcoin, montrent qu’en période d’instabilité, l’or reste la matière première la plus prisée. Le Bitcoin, lui, s’est affirmé comme un actif à bêta élevé, avec une apparence d’autorité institutionnelle.

Surtout, cet actif est adapté aux traders profitant de ses fluctuations extrêmes dans les deux sens. Sa forte volatilité, sa portabilité et sa liquidité permettent de transférer instantanément des capitaux à l’échelle mondiale, évitant ainsi les voies obsolètes des banques traditionnelles. Bien que l’image du Bitcoin comme actif de pointe se soit atténuée, la réputation de l’or s’est renforcée : il a été le grand gagnant de l’année écoulée. La tâche herculéenne de remplacer l’or n’a été qu’un slogan marketing. Ce dont le système financier a besoin, c’est la coexistence des deux, surtout que le Bitcoin a engendré une industrie de plusieurs billions de dollars en pleine croissance.

Pourtant, la cryptomonnaie reste ce type d’actif explosif que nous poursuivons sans relâche. Dans les années à venir, les investisseurs prudents ne choisiront pas entre l’or et le code, car ils ne peuvent pas être confondus. Si l’or est la garantie de la richesse familiale et impériale, alors le Bitcoin est cette créature étrange, capricieuse, parfois folle, mais dotée d’un charme envoûtant. Sa transformation en réserve de valeur ultime ne pourra être confirmée qu’après de nombreux tests de résistance et années d’expérimentations répétées.