Auteur : danny

Qui aurait pu penser que le système moderne d’échange d’informations fiscales transnationales aurait été déclenché par une simple « pâte dentifrice » ? Un banquier de UBS a fait passer clandestinement un diamant dans un tube de dentifrice, scène digne d’Hollywood, qui a involontairement sonné le glas du secret bancaire suisse. Aujourd’hui, la roue de l’histoire tourne implacablement vers le monde de la cryptographie — ce « paradis fiscal » autrefois secret est sur le point d’être liquidé.

Cet article vous dévoilera le mystère de CARF : une opération de filet mondial contre l’évasion fiscale. Du « déménagement » de Binance vers les Émirats arabes unis pour gagner du temps dans une stratégie de déplacement, à la dure réalité que les « échanges de jetons » ne sont plus exempts d’impôts ; de la course contre la montre pour la conformité à Hong Kong, à la désillusion des investisseurs continentaux.

Ce n’est pas seulement une refonte du paysage industriel, mais aussi un guide de survie que chaque détenteur d’actifs cryptographiques doit affronter — après tout, dans cette cage tissée par des algorithmes, personne ne peut continuer à faire l’autruche en enterrant la tête dans le sable.

Préface : Qu’est-ce que CARF ?

CARF, acronyme de (Crypto-Asset Reporting Framework), fonctionne principalement en ce que les fournisseurs de services d’actifs cryptographiques (RCASPs), ayant une obligation de déclaration, collectent les informations fiscales de leurs clients et transactions, puis les transmettent aux autorités fiscales de leur juridiction. Ces dernières échangent ensuite automatiquement ces renseignements à l’échelle internationale. C’est similaire au CRS dans la finance traditionnelle, mais CARF se concentre spécifiquement sur l’achat, la vente, la garde et le transfert d’actifs cryptographiques.

En résumé, auparavant, lorsqu’un utilisateur échangeait des cryptos sur une plateforme, l’administration fiscale de son pays de résidence ne pouvait pas tout contrôler. Désormais, CARF relie le pays de résidence fiscale de l’utilisateur et la juridiction de la plateforme. Dès qu’un partenariat CARF est établi, le pays de résidence fiscale peut obtenir des détails sur les activités de trading à l’étranger de ses contribuables, pour mieux gérer la fiscalité.

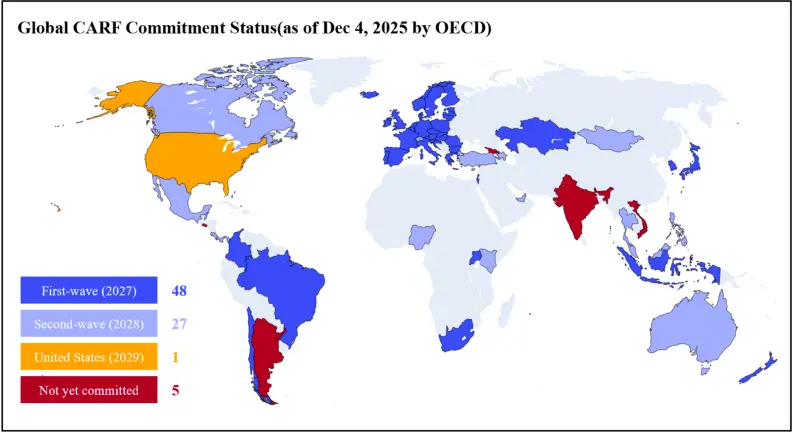

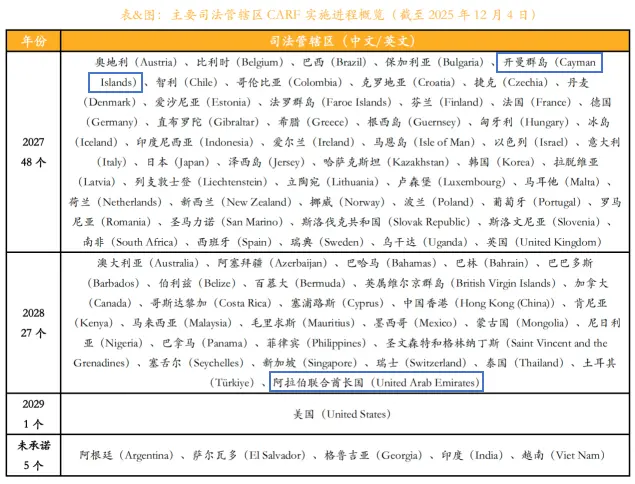

D’ici fin 2025, plus de 75 juridictions ont promis de mettre en œuvre CARF en 2027 ou 2028, dont plus de la moitié ont déjà signé des accords avec les autorités compétentes. À partir du 1er janvier 2026, le cadre CARF sera appliqué dans 48 premières juridictions, couvrant le Royaume-Uni, l’UE, le Japon, Singapour, etc.

Chapitre 1 : Les diamants dans la pâte dentifrice, la fin du secret et l’arrivée du CRS

Pour comprendre cette « nouvelle faucille » qu’est CARF, il faut d’abord regarder la « vieille toile » — le CRS (Common Reporting Standard).

L’histoire met en scène Bradley Birkenfeld, ancien gestionnaire de clientèle chez UBS. Il a décidé de rapatrier aux États-Unis, de façon discrète, les 200 millions de dollars d’actifs non déclarés de son client — le magnat immobilier américain Igor Olenicoff, détenus chez UBS.

Birkenfeld a imaginé un stratagème digne d’un scénario hollywoodien : il a acheté des diamants, les a glissés dans un tube de dentifrice ordinaire, évitant ainsi le scanner à rayons X des douanes, puis a traversé l’Atlantique en toute tranquillité, remettant les diamants à Olenicoff pour qu’il les monétise.

En 2007, lorsqu’il a découvert dans un rapport interne qu’il risquait d’être sacrifié dans une opération de blanchiment interne, Birkenfeld a pris une décision qui allait à l’encontre de la tradition bancaire suisse : il a trahi. Il a apporté au Département de la Justice américain une série de courriels ultra-confidentiels et une liste de clients.

Son témoignage a directement conduit UBS à payer une amende record de 7,8 milliards de dollars en 2009, et à livrer une liste de plus de 4 000 clients américains — marquant la fin du secret bancaire suisse. (Ce qui est amusant, c’est que Birkenfeld a finalement reçu une récompense de 104 millions de dollars).

Le Congrès américain a compris que s’appuyer uniquement sur des informateurs comme Birkenfeld était insuffisant. Il fallait instaurer un mécanisme de surveillance automatisé. Ainsi, en 2010, la loi la plus stricte sur la déclaration des comptes étrangers — FATCA — est née. Son principe est simple : « Toute banque dans le monde souhaitant faire affaire avec les États-Unis doit chaque année déclarer le solde des comptes américains. »

L’OCDE, voyant l’efficacité immédiate de cette stratégie, a décidé de la reproduire à l’échelle mondiale. En 2014, la norme globale basée sur FATCA — CRS — a été officiellement lancée.

C’est pourquoi le CRS fonctionne comme une vérification des flux bancaires : il suppose que la richesse finit par s’accumuler dans des comptes, générant intérêts et soldes. C’est un système de surveillance taillé sur mesure pour l’ère de la monnaie fiduciaire, visant à faire apparaître les riches invisibles grâce à une « photo instantanée » annuelle de leurs soldes.

Mais alors que tout semblait évoluer dans le sens de la régulation, une nouvelle entité, Bitcoin, grandissait silencieusement. Ce système basé sur la surveillance des « soldes » est désormais confronté à un adversaire qu’il n’avait pas prévu.

Chapitre 2 : La faille de l’ancien filet — pourquoi, avec CRS, faut-il aussi CARF ?

Pour faire une analogie avec l’IA, CARF est comme une caméra haute définition installée 24h/24 à l’entrée de chaque plateforme conforme.

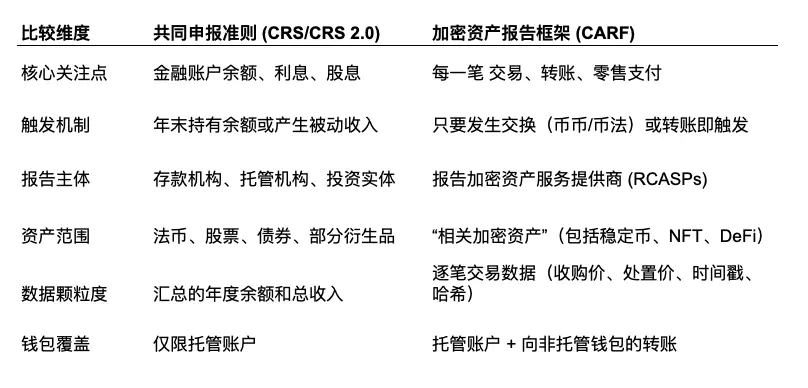

La différence majeure avec CRS : CRS surveille « combien vous avez », alors que CARF surveille « où va votre argent ».

2.1 Origine et stratégie de CARF

CARF est né de la crainte des pays du G20 face à l’érosion de leur base fiscale. Si CRS a été efficace contre l’évasion fiscale offshore classique, il se limite aux comptes bancaires et aux comptes de dépôt traditionnels. Les actifs cryptographiques, décentralisés et transférables point à point sans intermédiaire, sont une zone d’ombre pour CRS.

L’OCDE a clairement indiqué que l’objectif de CARF est d’éliminer cette zone d’ombre, en intégrant les fournisseurs de services d’actifs cryptographiques (CASPs) dans le même régime d’obligation d’information que les banques. D’ici fin 2025, plus de 50 juridictions (Royaume-Uni, Canada, France, Allemagne, Japon, Îles Caïmans, etc.) ont promis de déployer CARF. La collecte de données a commencé discrètement dans ces territoires dès janvier 2026, avec une première échange d’informations prévu en 2027.

2.2 Comparaison CRS 2.0 et CARF : du « stock » au « flux »

CRS se concentre sur la surveillance du « stock » de richesse, tandis que CARF vise à suivre la circulation de cette richesse.

Sous CRS, seul le solde de fin d’année est visible, le processus intermédiaire étant opaque. Avec CARF, chaque opération — par exemple, convertir du Bitcoin en USDT, transférer des USDT dans un portefeuille froid, ou acheter pour plus de 50 000 dollars de $PUNDIAI — génère une déclaration. CARF élève la surveillance du « bilan statique » à celle du « flux dynamique ».

2.3 La portée de « l’actif cryptographique concerné »

CARF couvre presque tous les types d’actifs cryptographiques :

Stablecoins : bien que beaucoup prétendent qu’ils sont des substituts à la monnaie fiduciaire, dans le cadre de CARF, ils sont explicitement considérés comme des actifs cryptographiques. Cela signifie que l’échange USDT/USD n’est plus une simple opération de change, mais un événement imposable.

NFT : même si CARF se concentre principalement sur les actifs utilisés pour le paiement ou l’investissement, la majorité des NFT à forte valeur, en raison de leur nature de marché secondaire, seront probablement inclus dans la déclaration.

Securities tokenisés : même si ces actions ou obligations tokenisées, déjà réglementées dans la finance traditionnelle, sont sur la blockchain, elles peuvent faire l’objet d’une double couverture CRS et CARF (même si l’OCDE tente de limiter la double déclaration via des révisions CRS, la pratique fiscale montre que la règle du « mieux vaut faire une erreur que laisser passer » rend cette superposition difficile à éviter).

Chapitre 3 : La naïveté des particuliers, l’illusion et la désillusion

3.1 Échanges de jetons : un mécanisme de « valorisation équitable » imposé

CARF impose que tout échange entre actifs cryptographiques soit enregistré en valeur de marché en monnaie fiat au moment de la transaction.

Les « échanges de jetons » sont considérés par l’administration fiscale comme une vente suivie d’un achat. La confusion courante : « Si je convertis du Bitcoin en Ethereum, tant que je ne change pas en fiat (USD/RMB), je ne vends pas, donc pas d’impôt. » C’est une illusion pour les naïfs.

CARF exige que la plateforme enregistre : « Le 15 mars 2026, Zhang San a échangé 1 Bitcoin contre 20 Ethereum, la valeur du Bitcoin étant alors de 50 000 dollars. » Pour l’administration, c’est une opération taxable de « vente de Bitcoin à 50 000 dollars ». Même si vous ne percevez pas de cash, votre déclaration fiscale est déjà générée.

CARF met fin à la stratégie d’évasion fiscale par « détention de jetons ». Après 2026 (ou 2027 dans certains territoires), chaque échange sera considéré comme une cession d’actifs, laissant une trace claire de « gains en monnaie fiat » dans votre dossier fiscal, que vous ayez ou non converti en fiat ou stablecoin.

3.2 Pénétration des portefeuilles : hachages de transactions et nettoyage d’adresses

Dans le schéma XML de CARF, le RCASP doit déclarer le type et la valeur de chaque transaction. Bien que, sous forte pression, la déclaration obligatoire des adresses de réception non contrôlées ait été levée, le système interne doit conserver ces adresses et leurs bénéficiaires pendant au moins 5 ans (la « règle de conservation »).

Cela donne aux autorités fiscales le droit de consulter ces données à tout moment. Si elles découvrent qu’un contribuable a effectué des retraits importants en 2026 sans déclaration, elles peuvent demander en masse ces adresses pour vérification.

Lorsque vous transférez des cryptos de la plateforme vers votre portefeuille personnel ou froid, la plateforme doit enregistrer et déclarer (si demandé) « à quelle adresse » vous avez envoyé. C’est comme si vous retiriez de l’argent à la banque : la banque enregistre non seulement le montant, mais suit aussi la caisse dans laquelle vous l’avez mis. Si votre adresse de portefeuille est liée à votre identité dans la base de données fiscale, toutes vos opérations DeFi seront alors « à nu » — visibles.

3.3 La normalisation de l’évaluation

En cas d’échange entre deux cryptos peu connus (par exemple, échange d’« aircoins A » contre « aircoins B »), que faire si aucune paire fiat n’est disponible ? CARF prévoit une « méthode d’évaluation en cascade » : si l’actif A n’a pas de prix en fiat, on regarde celui de l’actif B ; si aucun n’est disponible, le prestataire doit appliquer une méthode d’évaluation raisonnable pour fixer un prix. En résumé, un montant en fiat doit être généré dans le système pour la déclaration fiscale. Cela empêche toute manipulation de prix pour minimiser l’impôt.

3.4 L’obligation du numéro d’identification fiscale (TIN)

CARF exige que le RCASP collecte l’identité fiscale du client et son numéro d’identification (TIN). Mais si un utilisateur déclare une résidence fiscale dans une juridiction à faible imposition (par exemple Dubaï), et que la plateforme, via IP, indicatif téléphonique ou logs de connexion, détecte une activité fréquente dans une juridiction à forte imposition (par exemple la France), elle doit remettre en question cette auto-déclaration.

Chapitre 4 : Le piège de la rétroactivité : 2026 comme « année de l’exposition »

Beaucoup pensent qu’en traitant leurs actifs avant la première échange d’informations en 2027, tout sera réglé. C’est une erreur. Ils oublient l’effet rétroactif de CARF : en 2027, ils doivent déclarer les données de 2026.

4.1 Solde initial et audits historiques

Lorsque l’administration fiscale reçoit en 2027 les données de 2026, elle se concentrera d’abord sur le « solde initial » ou le « total des transactions annuelles ».

Exemple : un investisseur chinois, M. Zhongben, aurait vendu pour 10 millions de dollars de tokens $PUNDIAI en 2026 via une plateforme conforme à CARF. La déclaration est faite. L’administration compare alors avec ses déclarations de revenus précédentes. Si M. Zhongben n’a jamais déclaré de détention d’actifs cryptographiques à l’étranger, cette transaction soulève une énorme suspicion.

L’administration peut remonter dans le temps via le hash de la transaction pour voir quand ces tokens ont été achetés. Si c’était en 2024, tous les gains non déclarés entre 2024 et 2026 seront alors révélés.

De plus, de nombreux fiscaux ont déjà déployé des systèmes d’analyse big data basés sur l’IA, pour repérer les incohérences entre patrimoine et revenus déclarés. En 2026, une « grande chasse fiscale » contre les riches cryptos est à prévoir.

4.2 La fenêtre de conformité 2026

Pour ceux qui ne sont pas encore conformes, 2026 constitue une dernière opportunité. Avant la fermeture des données, ils doivent faire un choix difficile :

- Déclarer volontairement leurs actifs passés, pour réduire d’éventuelles pénalités.

- Reorganiser leur patrimoine via des structures comme des trusts ou des sociétés offshore, ou faire appel à des experts fiscaux pour une planification optimale. (publicité en cours, appel d’offres en cours…)

Chapitre 5 : Le déménagement de Binance : gagner du temps en déplaçant l’espace

Pourquoi Binance a-t-il choisi Abu Dhabi parmi une multitude de juridictions favorables ? Outre le soutien local et les avantages financiers, la différence de calendrier de conformité est cruciale.

Binance, basé aux Îles Caïmans, est dans la première vague d’application de CARF, avec une première déclaration prévue en 2027. Cela signifie que ses RCASPs doivent commencer à collecter et stocker les données dès 2026. Si Binance reste aux Caïmans, il doit rapidement mettre en place un système complet de conformité CARF.

En revanche, aux Émirats arabes unis, qui figurent dans la deuxième vague, la déclaration ne commencera qu’en 2028.

De Caïmans à Abu Dhabi, Binance gagne une année de délai stratégique. Pour une plateforme de plus de 300 millions d’utilisateurs, cette année est cruciale :

Premier avantage : éviter le risque immédiat. Observer comment les premiers territoires appliquent CARF, apprendre des autres, et optimiser sa conformité.

Deuxième avantage : participer à l’élaboration des règles. La législation locale sur CARF est encore en cours d’élaboration. En tant qu’acteur majeur, Binance peut influencer le processus, négocier avec les autorités, et façonner les règles locales.

Troisième avantage : finaliser la mise à niveau du système. Cette année permet de déployer et tester un système de reporting et de gestion conforme à CARF.

C’est ce qu’on appelle « gagner du temps en déplaçant l’espace ».

Chapitre 6 : CARF en Chine : impacts et tendances

En tant que plus grand marché mondial d’actifs cryptographiques, la situation en Chine est particulière.

Certains pensent que la Chine continentale, non signataire de CARF, ne voit pas les transactions cryptographiques effectuées à Hong Kong — c’est une erreur.

La Chine continentale n’a pas encore rejoint ni promis d’appliquer CARF. Par conséquent, ses autorités fiscales ne peuvent pas obtenir directement les données de transactions cryptographiques des résidents fiscaux chinois via CARF. Mais cela ne signifie pas que les riches cryptos chinois peuvent dormir sur leurs deux oreilles. La Chine participe activement au CRS. Même si CARF concerne principalement les actifs cryptographiques, si ces actifs sont convertis en fiat et déposés en banque, ou détenus sous forme d’actifs financiers (ETF, etc.), ils sont dans le réseau de surveillance CRS. De plus, les documents de consultation mentionnent que les informations CARF seront échangées avec « les juridictions partenaires ».

Les observateurs avisés remarqueront que Hong Kong, en deuxième rang dans la mise en œuvre de CARF, a lancé des consultations législatives pour la révision de CARF et CRS, avec une feuille de route claire : légiférer d’ici 2027, échanger en 2028.

Dans ce contexte de « double régime » réglementaire, l’impact de CARF en Chine doit être analysé avec nuance :

Les utilisateurs cryptos à Hong Kong ont l’obligation de soumettre leurs auto-certifications à la plateforme. Ensuite, leurs transactions cryptographiques à l’étranger seront échangées automatiquement avec l’administration fiscale hongkongaise. La transparence des actifs et des transactions augmente, rendant difficile d’échapper à l’impôt en se basant sur la décentralisation ou l’anonymat.

Les plateformes cryptographiques à Hong Kong, en tant que RCASP, doivent renforcer leur KYC, mettre en place des systèmes de collecte et de déclaration. Toute erreur ou omission peut entraîner des sanctions, avec des amendes pouvant atteindre plusieurs millions HKD.

En revanche, la Chine continentale sera peu affectée à court terme par CARF, en raison de sa position sur la « nature illégale » des cryptos. Mais la tendance à la transparence fiscale est irréversible. Avec l’intégration de Hong Kong dans le réseau mondial d’échange d’informations, la Chine pourrait à terme accéder à ces données, ou rejoindre CARF.

Pour les investisseurs continentaux, le rêve d’un refuge à Hong Kong s’éloigne. La transmission automatique d’informations aura quelques années de décalage, mais le « canal à la demande » reste ouvert, et la conservation des données garantit un accès historique à tout moment.

Chapitre 7 : Guide de survie — Ne faites pas l’autruche

Si vous demandez à un oppa coréen, il vous dira que dans ce monde, il y a trois choses inévitables : la vie, Samsung et l’impôt.

Face à cette marée, que faire ?

Prendre en compte la fiscalité des « échanges de jetons » : ne pas croire qu’en ne retirant pas, on échappe à l’impôt. Dès maintenant, chaque clic « acheter/vendre » peut avoir des conséquences fiscales. (dans les pays avec impôt sur les plus-values).

Nettoyer ses comptes : supprimer ou transférer ses comptes zombies sur des petites plateformes inconnues ou enregistrées avec des identités douteuses. Quand CARF sera pleinement déployé, ces comptes seront parmi les premières ciblées.

Comprendre le cold wallet : il reste votre dernier refuge, mais les ponts d’entrée et de sortie sont surveillés. Transférer des fonds de Binance vers un cold wallet est une opération enregistrée. La fiscalité ne voit pas tout, mais sait que « cette adresse appartient à M. Zhongben, qui a transféré 10 BTC en 2027 ».

Suivre le calendrier d’Abu Dhabi et Hong Kong : ces deux régions, dans la deuxième vague (2028), offrent une fenêtre d’un ou deux ans pour s’adapter et planifier. Profitez-en pour apprendre la conformité ou consulter un fiscaliste, plutôt que de chercher un « paradis fiscal ».

Postface

Cet article doit beaucoup à @FinTax_Official, pour ses analyses réglementaires pointues, et à toutes les juridictions pour leur regard critique, qui ont enrichi cette synthèse pratique.