Rédaction : David, Deep Tide TechFlow

En 2020, Michael Saylor, fondateur de MicroStrategy, a lu un livre et décidé d’acheter pour 4,25 milliards de dollars de Bitcoin.

Ce livre s’appelle « The Bitcoin Standard », publié en 2018, traduit en 39 langues, vendu à plus d’un million d’exemplaires, et considéré par les bitcoinistes comme la « Bible ».

L’auteur Saifedean Ammous est docteur en économie de l’Université de Columbia, et son argument principal est simple :

Le Bitcoin est une « monnaie dure » plus solide que l’or.

De plus, sur la page de promotion du livre, la recommandation de Michael Saylor est la suivante :

« Ce livre est une œuvre de génie. Après l’avoir lu, j’ai décidé d’acheter pour 4,25 milliards de dollars de Bitcoin. Il a eu le plus grand impact sur la façon dont MicroStrategy pense, en orientant notre bilan vers le Bitcoin. »

Mais dans ce livre, un chapitre ne parle pas de Bitcoin. Il explique pourquoi l’argent en argent ne peut pas devenir une monnaie dure.

Huit ans plus tard, l’argent en argent vient d’atteindre un sommet historique à 117 dollars, et la frénésie d’investissement dans les métaux précieux continue. Même Hyperliquid et plusieurs CEX commencent à proposer des contrats sur métaux précieux sous différentes formes.

Souvent, dans ces moments-là, quelqu’un joue le rôle de lanceur d’alerte ou de rebelle pour rappeler les risques, surtout dans un environnement où tout monte sauf le Bitcoin.

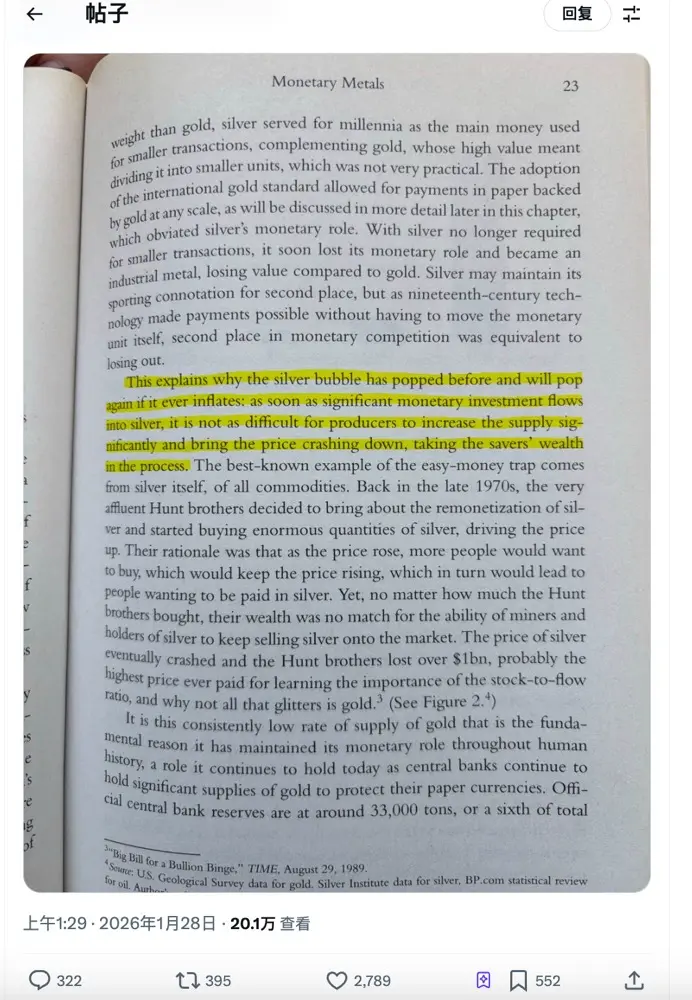

Par exemple, aujourd’hui, un post largement partagé sur Twitter évoque ce livre, en montrant une capture d’écran de la page 23, avec un passage en surbrillance :

Chaque bulle sur l’argent en argent éclate, la prochaine ne fera pas exception.

Histoire de la spéculation sur l’argent

Ne vous précipitez pas pour critiquer, examinons d’abord ce que cet argument central signifie réellement.

L’argument principal de ce livre s’appelle en réalité stock-to-flow, le ratio entre la réserve et la production. Les OG du BTC ont probablement déjà entendu parler de cette théorie.

En termes simples, pour qu’une chose devienne une « monnaie dure », il faut qu’il soit difficile d’en augmenter la production.

L’or est difficile à extraire. La réserve mondiale d’or est d’environ 200 000 tonnes, avec une production annuelle inférieure à 3 500 tonnes. Même si le prix de l’or double, les mineurs ne peuvent pas soudainement doubler leur production. C’est ce qu’on appelle la « rigidité de l’offre ».

Le Bitcoin est encore plus extrême. Sa quantité totale est limitée à 21 millions d’unités, avec une réduction de moitié tous les quatre ans, et personne ne peut changer le code. C’est une rareté créée par un algorithme.

Et l’argent ?

Le passage surligné dans le livre indique en gros : les bulles d’argent en argent ont éclaté, et elles éclateront encore. Parce qu’une fois que beaucoup de capitaux entrent dans l’argent en argent, les mineurs peuvent facilement augmenter l’offre, faire baisser le prix, et éroder la richesse des épargnants.

L’auteur donne aussi l’exemple des frères Hunt.

À la fin des années 1970, le magnat du pétrole texan Hunt a décidé de stocker de l’argent en argent pour faire monter le marché. Ils ont acheté pour plusieurs milliards de dollars d’argent et de contrats à terme, faisant passer le prix de 6 à 50 dollars, établissant un record historique à l’époque.

Et après ? Les mineurs ont vendu massivement, les bourses ont augmenté les marges, et le prix de l’argent s’est effondré. Les frères Hunt ont perdu plus d’un milliard de dollars, et ont fait faillite.

La conclusion de l’auteur est donc la suivante :

L’offre d’argent en argent est trop flexible, et ne peut pas devenir une réserve de valeur. Chaque fois que quelqu’un essaie de le considérer comme une « monnaie dure » et de le stocker, le marché lui enseigne la leçon en augmentant la production.

Ce raisonnement était valable en 2018, quand l’argent se négociait à 15 dollars l’once. Personne ne s’en souciait.

Ce cycle d’argent en argent est-il différent ?

Pour que la logique sur l’argent en argent fonctionne, il faut une condition : quand le prix monte, l’offre doit suivre.

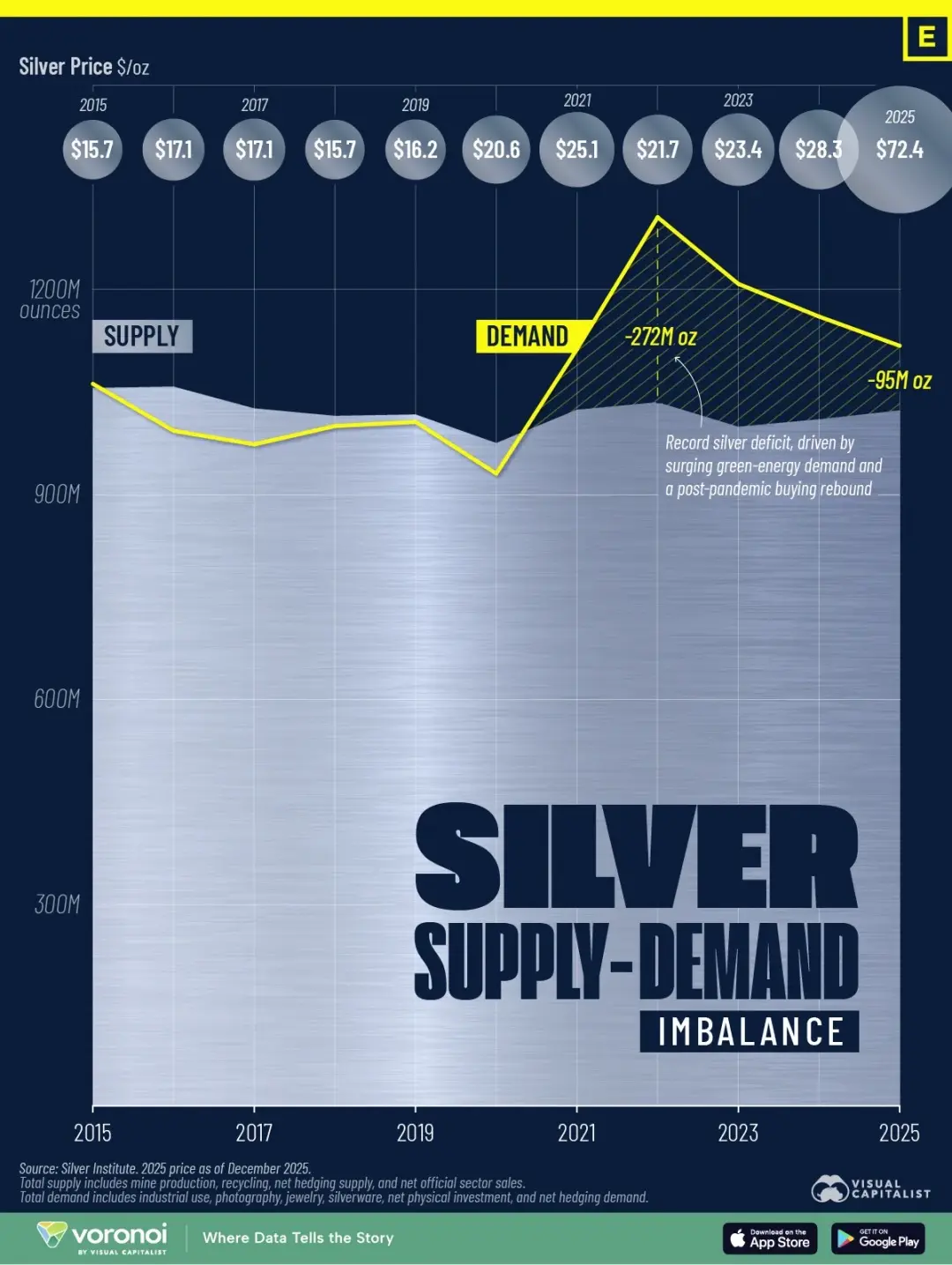

Mais 25 ans de données racontent une autre histoire.

La production mondiale d’argent a atteint un pic en 2016, avec environ 900 millions d’onces. En 2025, ce chiffre est tombé à 835 millions d’onces. Le prix a été multiplié par 7, mais la production a diminué de 7 %.

Pourquoi la logique « prix en hausse = augmentation de l’offre » ne fonctionne plus ?

Une raison structurelle est que près de 75 % de l’argent est produit comme sous-produit lors de l’extraction de cuivre, zinc, plomb. La décision de production dépend du prix de ces métaux de base, pas de celui de l’argent. Le prix de l’argent peut doubler, mais si le prix du cuivre ne monte pas, les mines ne produiront pas plus d’argent.

Une autre raison pourrait être le temps. Un nouveau projet minier met entre 8 et 12 ans pour passer de l’exploration à la production. Même si on commence immédiatement, il ne sera pas possible d’augmenter l’offre avant 2030.

Résultat : un déficit d’offre de cinq années consécutives. Selon le Silver Institute, entre 2021 et 2025, le déficit mondial d’argent atteindra près de 820 millions d’onces, soit presque une année complète de production minière mondiale.

Par ailleurs, les stocks d’argent diminuent aussi. Selon la London Bullion Market Association, les stocks de livraison d’argent en dépôt ont chuté à seulement 155 millions d’onces. Le taux de prêt d’argent a bondi de 0,3-0,5 % en temps normal à 8 %, ce qui signifie que certains sont prêts à payer un coût annuel de 8 % juste pour s’assurer de recevoir la livraison.

Un autre facteur nouveau : à partir du 1er janvier 2026, la Chine imposera des restrictions à l’exportation d’argent raffiné, seules les grandes usines d’État ayant une capacité annuelle supérieure à 80 tonnes pourront obtenir un permis d’exportation. Les petits exportateurs seront bloqués.

À l’époque des frères Hunt, les mineurs et détenteurs pouvaient augmenter la production ou vendre pour faire baisser le prix.

Mais cette fois, la réserve d’offre pourrait ne pas suffire.

C’est à la fois une spéculation et un besoin fondamental

Lorsque les frères Hunt ont stocké de l’argent en argent, c’était une spéculation monétaire. Les acheteurs pensaient que le prix allait monter, et qu’ils pourraient revendre plus tard.

En 2025, la dynamique de la hausse de l’argent est totalement différente.

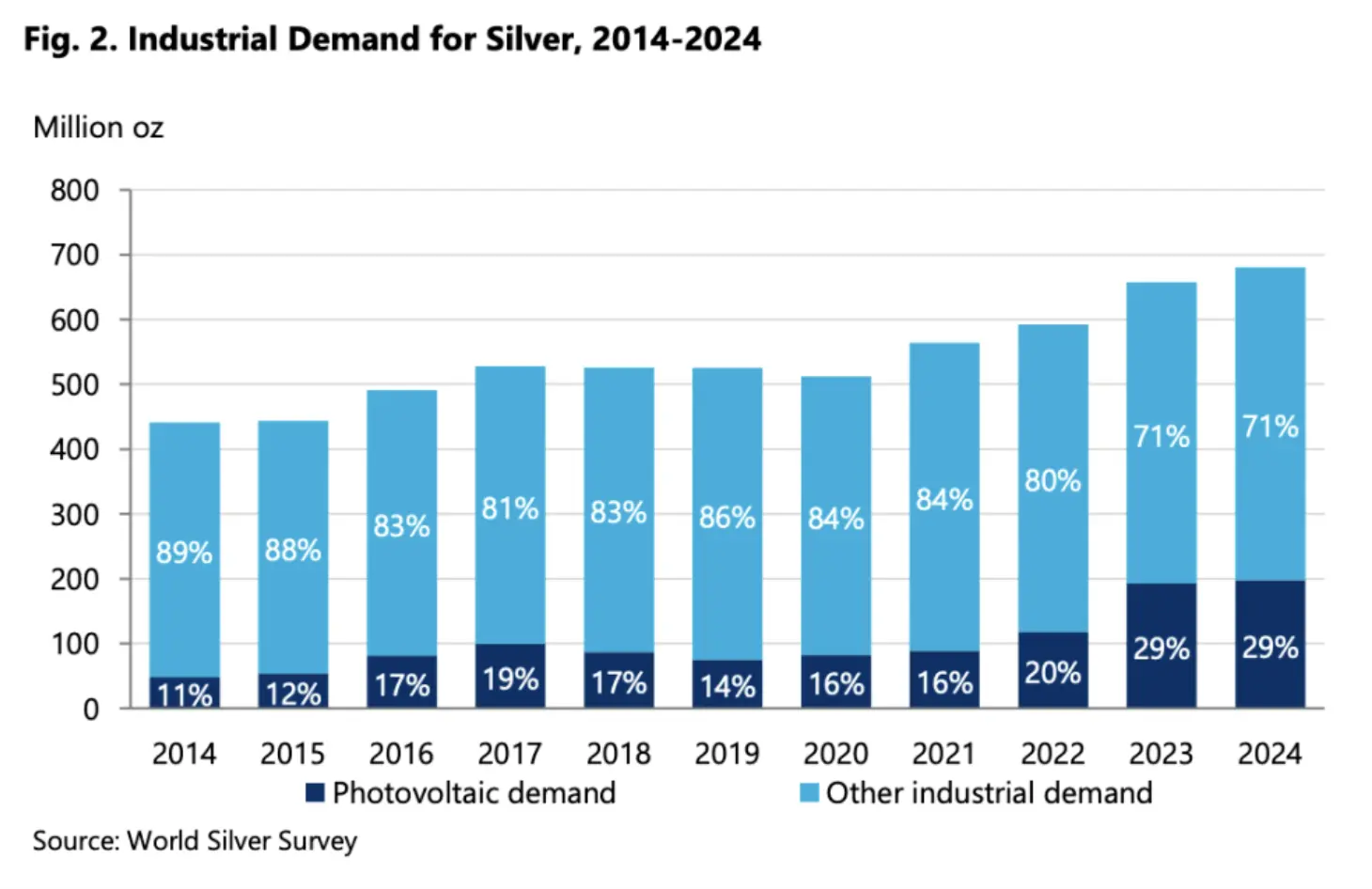

Voici quelques chiffres. Selon le rapport World Silver Survey 2025, la demande industrielle d’argent en 2024 atteindra 680,5 millions d’onces, un record historique. Ce chiffre représente plus de 60 % de la demande mondiale.

Que consomment les industries ?

Photovoltaïque. Chaque panneau solaire nécessite de la pâte d’argent pour la couche conductrice. L’Agence Internationale de l’Énergie prévoit que la capacité installée solaire quadruplera d’ici 2030. L’industrie photovoltaïque est déjà le plus grand acheteur industriel d’argent.

Véhicules électriques. Une voiture à essence utilise environ 15-28 grammes d’argent. Une voiture électrique en consomme 25-50 grammes, voire plus pour les modèles haut de gamme. Systèmes de gestion de batterie, contrôleurs de moteur, ports de recharge, tout utilise de l’argent.

IA et centres de données. Serveurs, encapsulage de puces, connecteurs haute fréquence, la conductivité et la conductivité thermique de l’argent sont irremplaçables. La demande pour ces applications a commencé à accélérer en 2024, et le Silver Institute a dédié une section spécifique dans ses rapports à « l’IA et ses applications ».

En 2025, le Département de l’Intérieur américain a inscrit l’argent sur la liste des « ressources critiques ». La dernière mise à jour de cette liste concernait le lithium et les terres rares.

Bien sûr, maintenir un prix élevé de l’argent peut entraîner un « effet de conservation » : certains fabricants de panneaux solaires ont déjà réduit la quantité de pâte d’argent par panneau. Mais selon le Silver Institute, même en tenant compte de cet effet, la demande industrielle dans 1 à 2 ans restera proche des records.

C’est en réalité une demande rigide, un paramètre que Saifedean n’avait peut-être pas anticipé en écrivant « La Standard du Bitcoin ».

Un livre peut aussi servir de massage psychologique

La narration du « or numérique » qu’est le Bitcoin est, face à l’or et à l’argent, récemment restée silencieuse.

Le marché qualifie cette année de « dépréciation délibérée » (Debasement Trade) : dollar faible, inflation en hausse, tensions géopolitiques, flux vers les actifs réels comme refuge. Mais ces flux de sécurité ont privilégié l’or et l’argent, pas le Bitcoin.

Pour les extrémistes du Bitcoin, cela nécessite une explication.

Et ce livre devient alors une sorte de référence et de défense de position : l’argent en argent monte parce que c’est une bulle, et quand elle éclatera, vous verrez qui avait raison.

C’est une forme d’auto-défense narrative.

Quand votre actif sous-performe le marché toute une année, vous avez besoin d’un cadre pour expliquer « pourquoi j’ai toujours raison ».

Les prix à court terme n’ont pas d’importance, la logique à long terme oui. La logique de l’argent en argent est fausse, celle du Bitcoin est correcte, donc le Bitcoin finira par gagner, c’est une question de temps.

Cette logique est-elle cohérente ? Oui. Peut-elle être falsifiée ? Difficilement.

Car on peut toujours dire « le temps n’est pas encore suffisant ».

Mais le problème, c’est que le monde réel n’attend pas. Ceux qui détiennent beaucoup de Bitcoin et de tokens, et qui restent fidèles à la cryptosphère, sont vraiment anxieux.

La théorie du Bitcoin écrite il y a 8 ans ne peut pas automatiquement couvrir la réalité de 8 ans sans hausse.

L’argent en argent continue de monter, et nous souhaitons sincèrement que le Bitcoin ait de la chance.