Auteur original : Huang Wenjing, Yan Xuesong

Introduction

En regardant en arrière début 2026, 2025 a été une année de transformation pour le monde de la cryptographie — le Bitcoin a atteint de nouveaux sommets, des projets clés ont été déployés, et le marché a progressé de manière rationnelle et stable. Mais la transformation la plus profonde provient de la maturité de la régulation mondiale : stablecoins, règles de licence et de lutte contre le blanchiment d’argent ont été clairement mises en œuvre dans plusieurs pays, injectant une stabilité longtemps attendue dans l’industrie.

Parmi elles, la réglementation MiCA de l’UE, entrée en vigueur fin 2024, a connu une étape cruciale en 2025. Ce cadre unifié couvrant 27 pays, tel un phare, délimite à la fois les frontières de la conformité et éclaire de nouvelles opportunités de croissance. Lorsque la période de transition de plusieurs pays a officiellement pris fin au quatrième trimestre de l’année dernière, le marché européen est devenu plus stable et la configuration a été refaite — 68 nouvelles institutions titulaires de licences ont rejoint le marché, tandis que des VASP traditionnels se sont transformés en CASP, et de nouvelles forces ont fait leur apparition.

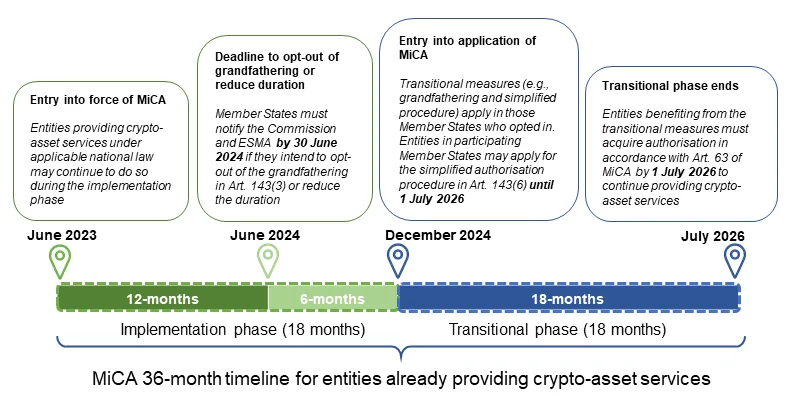

Chronologie de 36 mois pour les entités titulaires de licences de services d’actifs cryptographiques selon la réglementation MiCA

(Source : Dernières directives du site officiel de l’ESMA)

Cet article, en partant des dernières tendances réglementaires, analysera les types et caractéristiques des nouvelles entités titulaires de licences, les différences entre les pays, et les tendances d’évolution du secteur. Il vous aidera à percevoir la véritable dynamique du marché européen à travers cette transformation.

Carte des 68 nouvelles entités titulaires de licences et le nouveau paysage du marché européen

1. La logique derrière l’octroi de licences : licence ≠ tout faire

Au cœur de la réglementation MiCA, il s’agit d’établir un seuil d’accès unifié pour tous les fournisseurs de services d’actifs cryptographiques en Europe. Les entités titulaires de licences, approuvées par les autorités nationales compétentes (NCA), peuvent, via le mécanisme de « passeport » (EU Passport), exercer légalement dans toute l’Union européenne. Selon MiCA, ces entités peuvent offrir 10 types de services, notamment la garde, l’exploitation de plateformes de trading, l’échange, l’exécution d’ordres, le conseil en investissement, etc.

Cependant, la portée de la licence varie fortement selon la combinaison de services demandés lors de la demande. Les logiques commerciales courantes incluent :

- Services de plateforme : gestion de plateformes de trading nécessitant souvent la garde, l’échange, l’exécution d’ordres pour assurer un cycle complet.

- Gestion d’actifs : gestion de portefeuilles souvent combinée à l’exécution d’ordres pour permettre une gestion dynamique des actifs sous gestion.

- Services indépendants : garde, conseil en investissement, transfert, pouvant exister séparément, adaptés aux institutions spécialisées.

Il est important de noter que ces combinaisons de services ne sont pas obligatoires, mais illustrent une logique commerciale typique : les grands acteurs intégrés (comme Coinbase, Kraken) demanderont souvent plusieurs services pour offrir une expérience utilisateur cohérente. Les petites ou spécialisées peuvent se concentrer sur un seul service, comme la garde de portefeuilles, le conseil indépendant ou les ponts inter-chaînes, sans problème.

Dans la pratique, ces combinaisons apparaissent surtout dans le cadre de services « tout-en-un » ; si une entité souhaite se concentrer sur une activité unique ou dispose de ressources limitées, elle peut éviter de dépendre d’autres services, ce qui permet d’économiser du coût et de la complexité. Cela implique que, lorsqu’une entité affiche une licence MiCA, il ne faut pas supposer qu’elle peut tout faire.

Comprendre cela nous aide à adopter une vision objective des stratégies et capacités des nouvelles licences, et à dissiper certains malentendus courants :

- Avoir une licence MiCA signifie-t-il être totalement conforme et sans risque ? — Non, la licence indique simplement que l’entité peut opérer dans le cadre de ses activités autorisées, sans exclure d’autres risques opérationnels ou de marché.

- Une entité qui affiche une licence MiCA possède-t-elle toutes les compétences pour offrir tous les services ? — Pas nécessairement, ses activités réelles peuvent se limiter à la garde, l’échange ou le conseil.

- Une entité de gestion de portefeuille peut-elle forcément exécuter des ordres ? — Pas forcément, elle peut collaborer avec des prestataires tiers titulaires pour cela.

2. Caractéristiques clés des nouvelles entités en Q4

En Q4 2025, 68 nouvelles entités titulaires de licences sont apparues, directement liées à la fin de la période de transition de la régulation MiCA dans la majorité des États membres. Jusqu’ici, beaucoup d’entités fonctionnaient sous les régimes VASP nationaux, mais elles ont dû faire face à une échéance ultime : obtenir une licence ou quitter le marché, ce qui a déclenché une vague massive de demandes de conformité et de conversions.

Ce phénomène est une conséquence naturelle de la période de transition réglementaire, mais aussi une illustration des stratégies adoptées par les acteurs pour s’adapter à la nouvelle réglementation — qu’il s’agisse de géants internationaux ou de nouveaux acteurs locaux, tous ont finalisé leur changement d’identité avant la fin de la période, témoignant d’une évolution en couches et d’une intégration progressive de l’écosystème.

- Volume total en hausse : 133 entités titulaires de licences au total, dont 68 nouvelles en Q4 — une croissance remarquable, bien supérieure aux trois premiers trimestres.

- Concentration des services : principalement garde, transfert, échange ; peu d’entités détiennent des licences multi-services ou « tout-en-un », la majorité ont une autorisation limitée.

- Répartition géographique : environ 60 % en Europe de l’Ouest (Allemagne, France, Pays-Bas, Autriche, Irlande), avec une activité croissante en Europe de l’Est et dans l’EEE (Liechtenstein).

- Montée en puissance des pays nordiques : la Scandinavie se démarque, avec la Finlande passant de 1 à 5 licences en Q4, la Suède passant de zéro à plusieurs.

- Activité transfrontalière : forte utilisation du passeport européen, la majorité des entités couvrant plus de 10 pays de l’UE.

Les niveaux des nouvelles entités : tension entre acteurs émergents et traditionnels

Globalement, ces nouvelles entités se répartissent en trois catégories : géants, acteurs intermédiaires, nouveaux entrants. Cette classification repose sur leur taille, leur influence sur le marché et leur gamme de services.

1. Les géants : leader du marché unifié

Parmi les licences délivrées en Q4, la présence de grands acteurs est particulièrement notable. Ces entités tendent à demander plus de 5 types de services, pour construire des plateformes « tout-en-un » intégrant garde, trading, échange, afin de répondre rapidement aux exigences du marché unifié européen.

Revolut, banque numérique britannique, a obtenu une licence à Chypre, offrant 6 services incluant la garde, l’exploitation de plateforme de trading et l’échange de devises, ce qui pourrait attirer plus de 50 millions d’utilisateurs vers la cryptosphère. La plateforme mondiale KuCoin a obtenu 5 licences en Autriche, couvrant la garde, l’échange et la souscription ; Blockchain.com (Malte) et la banque cryptographique AMINA EU (Autriche) ont aussi intégré le marché en tant que fournisseurs de services complets.

Caractéristiques :

- Économies d’échelle : ces acteurs jouissent généralement d’une réputation internationale ou intercontinentale, avec une base utilisateur importante, des fonds solides et une technologie mature. Ils peuvent rapidement déployer leurs activités et conquérir des parts du marché européen.

- Intégration interne : ils créent souvent des filiales pour entrer sur le marché, évitant ainsi des risques externes.

2. Les acteurs intermédiaires : une force stable

En parallèle, certains acteurs intermédiaires disposent d’une base utilisateur stable et de technologies matures, souvent en dépendance de l’enregistrement VASP national.

Par exemple, Bitonic B.V., fondée en 2012, est le plus ancien et le plus grand broker local de Bitcoin aux Pays-Bas, avec une réputation solide et peu d’incidents majeurs. Elle a obtenu la licence MiCA en novembre, pour offrir la garde, l’échange, l’exécution d’ordres et le transfert — représentant la trajectoire standard pour les plateformes néerlandaises. D’autres acteurs néerlandais suivent une logique similaire.

Une autre illustration est Renta 4 en Espagne, une banque historique en transition, avec une réputation solide dans la gestion d’actifs traditionnels, qui a été autorisée à fournir la garde et le transfert.

Ces acteurs ont l’avantage d’une connaissance approfondie du marché local, et choisissent souvent une gamme de services modérée (3-5 types), pour maîtriser leurs coûts et éviter la concurrence frontale avec les grands acteurs internationaux. Ils sont donc souvent des choix de confiance pour les utilisateurs locaux.

Caractéristiques :

- Focalisation locale puis expansion : services principalement dans un seul pays, avec une évolution vers la multi-passeport.

- Gamme de services modérée : 3-5 types.

- Risque réduit : base réglementaire solide, forte fidélité des clients.

3. Nouveaux entrants : jeunes pousses

Les nouveaux ou locaux ont souvent une taille modeste, et leur apparition peut donner l’impression d’une course pour ne pas rater la dernière opportunité MiCA.

Mais ils comblent aussi certains vides locaux. Par exemple, 6 banques allemandes (Volksbank Mittlerer Schwarzwald eG, Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG, etc.) ont été toutes approuvées en décembre, mais ne proposent que l’exécution d’ordres. Leur avantage réside dans leur flexibilité et leur coût réduit.

Caractéristiques :

- Services ciblés : concentrés sur des besoins locaux spécifiques.

- Risques potentiels : petit nombre d’utilisateurs, volume d’affaires faible ou non encore lancé, susceptibles d’être rachetés ou de rencontrer des difficultés à respecter la conformité à long terme.

Répartition des nouvelles entités : moteurs du marché

Les différences régionales sont importantes, reflétant l’économie locale, les habitudes des utilisateurs et l’environnement réglementaire. La majorité des nouvelles licences viennent d’Europe de l’Ouest (Allemagne, France, Pays-Bas), tandis que l’Europe de l’Est (Slovaquie, Slovénie, Lettonie) est plus orientée retail.

1. Différences régionales :

Europe de l’Est : forte orientation retail, course à la conformité

En Q4, 10 nouvelles licences ont été délivrées en Europe de l’Est, principalement en Slovaquie, Slovénie et Lettonie. Ces entités se concentrent souvent sur des services « packagés » comprenant la garde, l’échange et le transfert, avec peu d’opérations de plateforme. Par exemple, FUMBI en Slovaquie détient plus de 5 services, tandis que BlockBen en Lettonie se spécialise dans la tokenisation de l’or.

Ce phénomène s’explique par :

- La fin de la période de transition, nécessitant une conformité rapide ;

- Un marché principalement retail, avec peu d’acteurs institutionnels ;

- Des coûts de conformité plus faibles qu’en Europe de l’Ouest, attirant startups et PME locales ;

- Des ressources réglementaires limitées, concentrant les demandes en fin d’année.

En Europe de l’Ouest : France, Allemagne en tête

L’Allemagne a délivré 16 licences, principalement à des banques traditionnelles, souvent pour des services limités comme l’exécution ou le transfert. La France a délivré 5 licences, notamment à la filiale crypto de la banque Crédit Agricole, avec une approche « étroite » de conformité.

Malgré une infrastructure financière mature, le coût élevé de conformité pousse à limiter la gamme de services, ce qui montre que l’activité cryptographique ne suit pas toujours la taille économique du pays.

EEE – Liechtenstein

Ce pays, nouveau venu, ne compte que deux licences, toutes centrées sur la garde, avec une image de « petite mais haut de gamme ». Son environnement fiscal et neutre attire banques privées et gestionnaires d’actifs. Même s’il n’est pas membre de l’UE, MiCA s’y applique, et le passeport a une forte valeur. Le marché étant niche et haut de gamme, la clientèle est souvent composée de family offices et de professionnels.

2. Tendance d’intégration sectorielle : restructuration silencieuse plutôt que fusions-acquisitions visibles

Même si aucune opération de fusion ou acquisition majeure n’a été observée en Q4, le secteur se restructure discrètement. Beaucoup de grands acteurs préfèrent créer leurs filiales européennes plutôt que d’acquérir des sociétés existantes, pour garder le contrôle total et éviter des risques liés à la due diligence.

Les rapports indiquent que, en 2025, plusieurs petites entités ont été rachetées par des plateformes principales, mais en Q4, la tendance était plutôt à l’auto-application, avec des acteurs qui ont préféré faire leur propre demande avant la fin de la transition.

Conclusion

Selon des estimations et retours concrets, le taux de réussite des demandes MiCA n’est pas aussi élevé qu’on pourrait le penser. Les autorités restent très pragmatiques : une licence ne se résume pas à un dossier, mais à un modèle d’affaires solide et crédible.

- Pour les investisseurs, la licence MiCA n’est pas un passe-droit éternel : elle est un point de départ, pas une fin en soi. L’obtenir ne garantit pas la maturité du business, il faut vérifier précisément quels services sont couverts, dans quels pays, pour faire un usage serein.

- Pour les opérateurs, une forte croissance locale ne signifie pas forcément moins de régulation, mais peut résulter d’une stratégie adaptée ou d’un compromis.

Les coûts réels pour obtenir une licence MiCA ne doivent pas être sous-estimés. Il est judicieux de se demander si cette licence est réellement nécessaire pour soi. La conformité proactive est louable, mais connaître ses objectifs à long terme et son positionnement stratégique est souvent plus pertinent. Nous espérons que cet article vous aidera à mieux percevoir le marché européen de la cryptographie et à saisir les opportunités dans cette période de changement.