L’exposition HPC/AI a conduit à la valorisation des mineurs en 2025. La prochaine phase séparera l’exécution des narratifs, et c’est là que les revalorisations divergeront. $IREN $APLD $CIFR $WULF $HUT.

Le billet invité suivant provient de BitcoinMiningStock.io, une plateforme d’intelligence sur les marchés publics fournissant des données sur les entreprises exposées au minage de Bitcoin et aux stratégies de trésorerie crypto. Publié initialement le 30 janv. 2026 par Cindy Feng.

Au cours des dernières semaines, nous avons souligné un changement clair dans la façon dont les marchés financiers évaluaient les mineurs publics de Bitcoin en 2025. À partir de la seconde moitié de l’année, les investisseurs privilégiaient de plus en plus les entreprises avec une exposition crédible au HPC/AI.

Ce n’était pas une opération basée sur le sentiment. Elle coïncidait avec une accélération marquée de l’exécution. En 2024, un seul mineur public, Core Scientific, avait obtenu un accord avec un hyperscaler. En 2025, ce nombre est passé à cinq. Ce qui était autrefois présenté comme une diversification expérimentale façonne désormais les bilans, les pipelines de développement et la stratégie à long terme du secteur.

Le chiffre d’affaires est encore faible, mais la visibilité sur les revenus s’améliore

Malgré la vague d’annonces, la contribution du chiffre d’affaires HPC/AI est restée limitée en 2025, ce qui est attendu. La plupart des accords avec des hyperscalers sont structurés sous forme de contrats à long terme avec un déploiement progressif de l’infrastructure. La capacité est construite et mise en service par étapes, avec un revenu significatif attendu à partir de 2026 et au-delà.

Tous les accords avec hyperscalers ne se ressemblent pas

Bien que tous les accords annoncés aient une exposition aux hyperscalers, les modèles commerciaux sous-jacents diffèrent considérablement. Dans la plupart des cas, les mineurs se positionnent comme fournisseurs d’infrastructures HPC plutôt que comme opérateurs de cloud AI. Leur rôle est principalement la colocation : fournir énergie, refroidissement et infrastructure physique, sans vendre directement du cloud AI.

La distinction est importante, car Capex, marges et exigences d’exécution varient. Deux contrats avec des valeurs nominales similaires peuvent produire des résultats économiques très différents selon que le mineur exploite des GPU ou se contente de les héberger.

*Consultez le rapport original pour obtenir tous les détails sur la répartition des accords, les emplacements des centres de données, et plus encore pour chaque entreprise.

Pour certains mineurs, ce n’est plus de la diversification

Le changement le plus intéressant se produit en dessous des titres. Pour plusieurs entreprises, HPC n’est plus une activité secondaire. C’est là que le futur capital est investi.

Certains mineurs continueront à exploiter des flottes de Bitcoin tant qu’elles resteront rentables. Mais leurs pipelines de développement sont désormais presque entièrement axés sur le HPC, comme IREN et TeraWulf. Des entreprises comme Bitfarms ont été plus loin, laissant entendre que le minage de Bitcoin pourrait, à terme, être réduit ou arrêté.

Ce changement a des effets de second ordre. Si les mineurs publics allouent de plus en plus de capital et de capacité électrique aux charges de travail AI/HPC, la croissance du taux de hachage global des entreprises publiques risque de ralentir, de se stabiliser, voire de diminuer.

Les pivots ne sont pas accessibles à tous

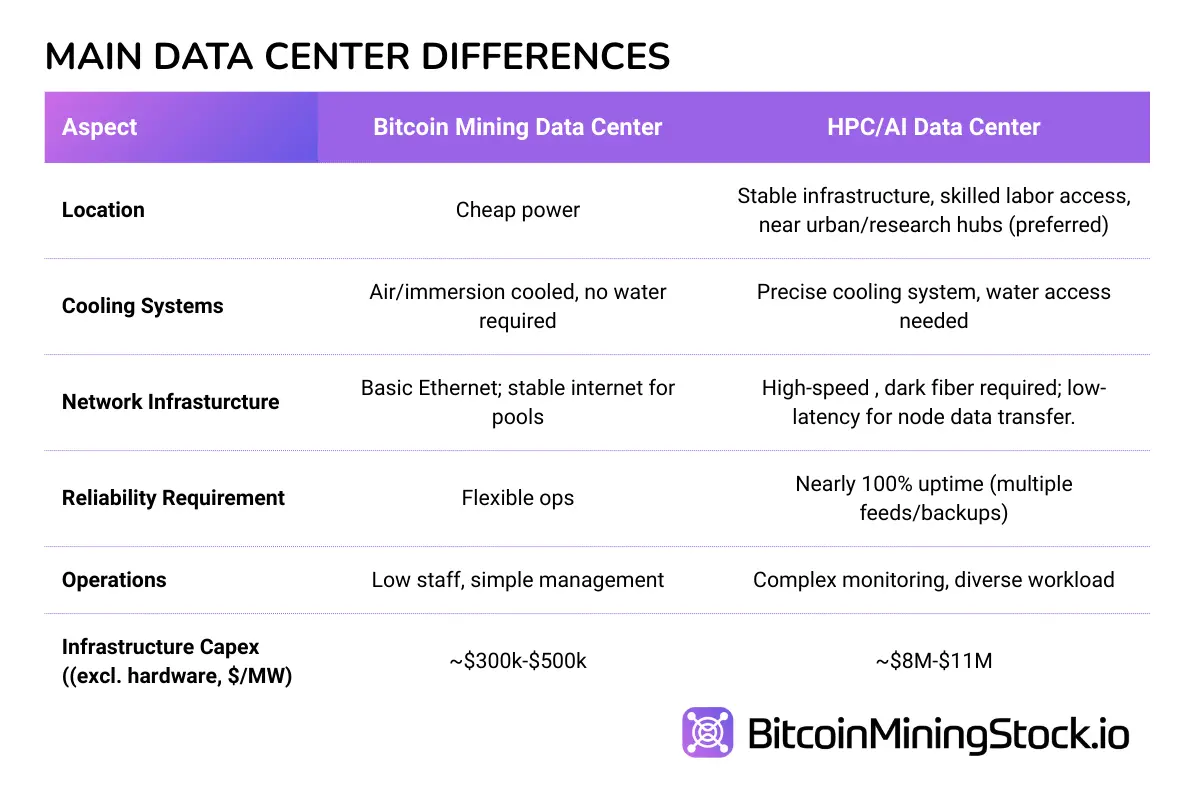

Les pivots HPC/AI peuvent être discutés, mais il serait erroné de supposer que la transition est largement accessible à quiconque possède de l’énergie et des terrains. En pratique, la plupart des sites miniers ont été conçus pour la rapidité et la flexibilité (les conteneurs de minage sont largement utilisés), et non pour la densité, la redondance et la discipline opérationnelle requises par les charges hyperscale. Certains sites peuvent être adaptés, par exemple, Core Scientific modifie (~1,5-3 M$ par MW) ses centres de données de minage Bitcoin existants pour remplir des contrats avec CoreWeave. Beaucoup ne le peuvent pas, ou seulement à un coût qui érode la rentabilité du pivot.

Le capital et l’exécution sont les véritables contraintes. Les déploiements HPC nécessitent d’importants investissements initiaux (8-11 M$ par MW contre 300-500 K$ par MW) et des expertises opérationnelles différentes. Même avec la bonne infrastructure et les capacités techniques, monétiser une opération HPC prend du temps et, contrairement au minage de Bitcoin, il n’y a pas de récompenses de blocs garanties sur lesquelles se reposer.

Une prévision : plus d’accords, moins de narratif

Les annonces d’hyperscalers devraient continuer en 2026, étant donné que les mineurs contrôlent déjà ce dont les acheteurs d’AI ont le plus besoin : des terrains autorisés, l’accès à l’énergie, et la capacité de développement.

Mais le marché change sa façon de réagir. Le nombre de mégawatts et la valeur des contrats en-tête ne suffisent plus. Les investisseurs posent des questions plus difficiles : qui finance la construction ; quand les revenus commenceront réellement ; que se passe-t-il si le client se désengage ; si le risque repose vraiment au niveau du projet ou s’il revient discrètement à la société mère…

En résumé, tous les accords HPC ne revaloriseront pas une action de la même manière. La prime ira de plus en plus aux structures qui dé-risquent le modèle économique et aux opérateurs capables d’exécuter sans accumuler un capital coûteux sur des flux de trésorerie miniers déjà cycliques.

Après le pivot HPC : quelle suite pour le minage de Bitcoin ?

(La perspective suivante n’était pas incluse dans le rapport original, mais elle mérite d’être partagée ici, car de nombreux lecteurs ont soulevé la même question.)

Pour certains, le déplacement croissant des mineurs publics vers l’infrastructure AI et HPC est perçu comme une menace pour le minage de Bitcoin. En réalité, cela pourrait être le début de l’évolution du minage. À mesure que le capital, l’expertise et la capacité énergétique se dirigent vers des charges de travail AI à forte valeur, le paysage du minage de Bitcoin commence à changer. Lorsque de plus grands mineurs réduisent ou quittent le minage de Bitcoin, leur capacité, leur matériel et leurs ressources seront redistribués dans de nouvelles régions et modèles économiques.

Un effet visible sera un changement dans où le minage se produit. Alors que les centres de données AI rivalisent pour les meilleurs sites d’énergie dans les marchés matures, notamment en Amérique du Nord, les mineurs de Bitcoin seront poussés vers des endroits avec des énergies stranded, du gaz brûlé ou des sources d’énergie plus petites ou hors réseau. Ces environnements privilégient la flexibilité plutôt que l’échelle. Une charge de minage qui se trouvait autrefois sur un campus hyperscale au Texas pourrait réapparaître sous forme de conteneurs modulaires au Paraguay, en Éthiopie ou en Scandinavie, où les flottes contribuent toujours à la sécurité du réseau, mais avec des profils économiques et de risque très différents.

Parallèlement, le minage évoluera dans sa façon d’opérer. Contrairement aux charges de travail AI, le minage de Bitcoin ne nécessite pas une disponibilité constante ou de la redondance. Cela en fait une solution idéale pour des configurations hybrides où le minage sert de tampon pour absorber l’excès d’énergie, participer à des programmes de réponse à la demande, et réduire les coûts énergétiques globaux. Dans ces environnements, le minage n’est pas le produit principal mais un outil précieux dans une infrastructure énergétique intégrée.

Cette évolution devrait également élever le niveau d’exigence pour les mineurs qui restent concentrés sur Bitcoin. L’ancien modèle : acheter des ASIC, se brancher sur une énergie bon marché, et attendre – deviendra plus difficile à maintenir. Dans un paysage plus concurrentiel, les opérateurs devront peut-être offrir des services de réseau, réutiliser la chaleur, ou établir des liens plus étroits avec les fournisseurs d’énergie, afin de générer plusieurs sources de revenus.

Aucun de ces scénarios n’est garanti. Mais une chose est certaine – le minage de Bitcoin continuera d’évoluer.

📙 Note : Cet article omet volontairement certains détails. Si vous souhaitez approfondir sur les entreprises individuelles, leurs structures contractuelles, leurs calendriers de livraison, leur intensité en capital, et plus encore, veuillez consulter le rapport original.