Auteur : Shen Hui & Zhang Jieyu, Analyse de Yuan Chuan Investment

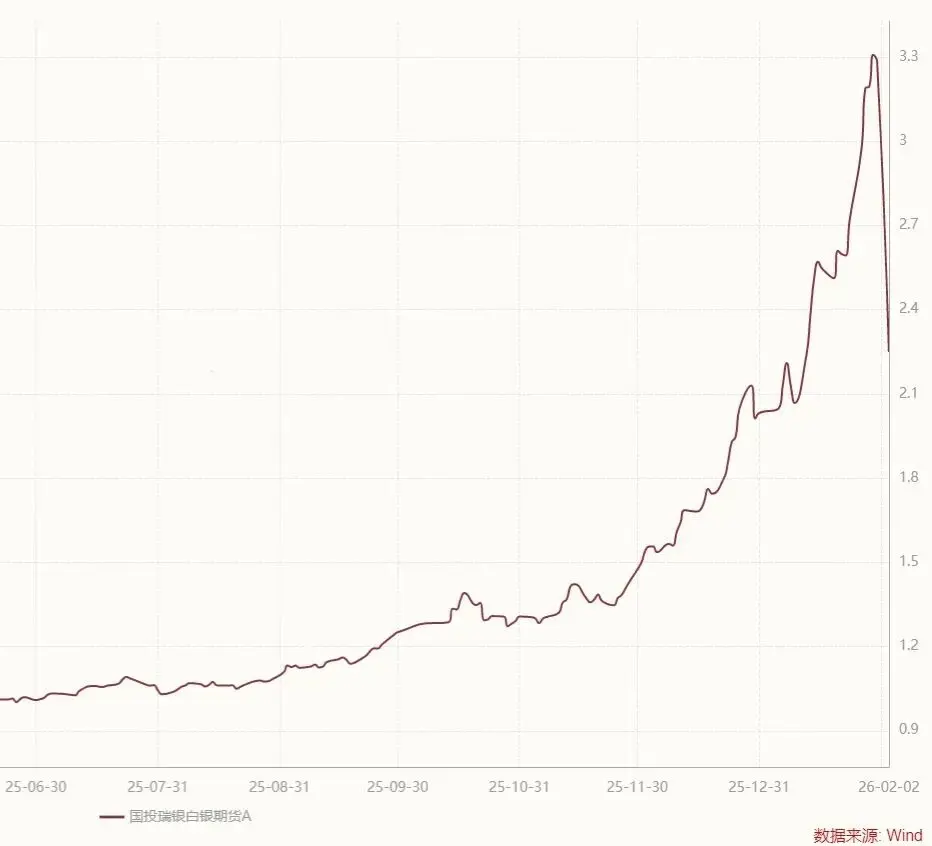

D’ici le 30 janvier, le Silver LOF de Guotou Ruixin a augmenté de 263,13 % en un an, ce qui lui a permis de se classer en tête des produits publics du marché en termes de performance.

En tant que seul fonds domestique pouvant investir dans les contrats à terme sur l’argent, malgré la publication intensive de 20 alertes sur le risque de prime depuis le début de l’année, il reste difficile de contenir l’enthousiasme animal du marché, avec une frénésie d’achat. Le Silver LOF est constamment poussé à la limite supérieure, atteignant même une prime intraday de 61,6 %.

Les “羊毛党” (groupe de chasseurs de primes) sur Internet ont ensuite afflué, donnant naissance à la campagne de “faire du bon argent” la plus folle de l’histoire des fonds publics.

Si vous pensez que chaque jour au travail ressemble à une visite au cimetière, il suffit de consacrer un peu de temps à acheter pour 100 yuans de Silver LOF dans le compte de marché, puis de le vendre comme une action deux jours plus tard, pour que le bénéfice d’arbitrage de la prime intraday de plus de 50 yuans tombe du ciel, éclipsant même les enveloppes nano de Yuanbao. Si toute la famille mobilise ses six portefeuilles, en trouvant une société de courtage avec des frais d’achat à 10 % et exemptée de frais, en faisant des économies, il se pourrait même que le dîner du Nouvel An soit pris chez Xinrongji.

C’est aussi pour cette raison qu’en période de marché chaud, 400 000 personnes rejoignent chaque jour cette opération d’arbitrage.

Mais tout cela repose sur une prémisse importante mais oubliée : le prix de l’argent ne doit pas fluctuer violemment.

Sauf incident imprévu, un imprévu est inévitable, et la fête sera rapidement interrompue par un effondrement du prix de l’argent.

Vendredi dernier, le prix spot de l’argent a chuté de 26 %, enregistrant la plus forte baisse intraday de l’histoire. Lundi, le Silver LOF a repris la cotation avec un plafond de baisse, et après la clôture, Guotou Ruixin a évalué la valeur nette hors marché à -31,5 % selon les prix internationaux à terme. Que ce soit ceux qui ont suivi la limite de hausse ou ceux qui ont exploité la prime, tous sont restés silencieux cette nuit-là :

Cette mesure a fait grimper le taux de prime réelle sur le marché à plus de 100 %, et par la suite, le fonds a probablement connu plusieurs plafonds de baisse. Si vous n’avez pas retiré immédiatement avant la suspension la semaine dernière, c’était comme si la porte de la voiture était soudée, et vous avez été enfermé avec une grosse raclée.

Les fonds thématiques en marché haussier, la prime qui monte en flèche, les posts d’arbitrage à gogo, la valeur nette en chute — l’histoire semble entrer dans un cycle, des scénarios similaires rappelant la bulle de 2015, qui a également été brûlante, mais qui a finalement laissé derrière elle un désastre de fonds à parts fractionnées.

La crise du “下折” (réduction de la valeur nette)

Pour faire face à l’écart entre le prix international de l’argent et la limite de hausse/baise sur le marché de Shanghai, Guotou Ruixin a annoncé hier soir une chute de -31,5 % pour le Silver LOF hors marché, battant le record de baisse quotidienne de tous les fonds publics.

Mais la façon dont ce record a été atteint est pleine de controverse.

Le 2 février au soir, Guotou Ruixin a annoncé que la méthode précédente ne reflétait pas objectivement la juste valeur, et qu’il fallait l’évaluer selon les prix des actifs internationaux, ce qui a finalement conduit à une baisse de 31,5 %. Si la méthode d’évaluation n’était pas modifiée, en utilisant l’évaluation basée sur les contrats à terme sur l’argent à Shanghai, la valeur nette n’aurait baissé que de 17 %, ce qui aurait réduit la perte de 14,5 %. Ceux qui ont acheté la part A pour arbitrage ou la part C pour le long sur l’argent ont tous été mis à l’écart.

Ce ajustement d’évaluation presque arbitraire a naturellement suscité l’insatisfaction des investisseurs :

Premièrement, une annonce nocturne a pris de court ceux qui ont procédé à des rachats en cours de journée, leur infligeant un choc psychologique comparable à une erreur de bottom lors de la dernière bulle, avec une perte immédiate qui semblait vider leur corps.

Deuxièmement, lorsque la valeur nette augmente, elle suit Shanghai Silver ; quand elle baisse, les pertes doivent être assumées en tant que citoyens du monde. Modifier soudainement la règle d’évaluation est injuste, c’est comme si le FC Barcelone avait marqué trois buts en hors-jeu lors de la finale de la Ligue des Champions, et que l’UEFA avait annulé la règle du hors-jeu, validant tous les buts.

Guotou Ruixin a répondu que si la modification avait été annoncée à l’avance, cela aurait été interprété comme une tentative délibérée d’inciter les investisseurs à ne pas racheter, ce qui aurait pu faire craindre une grave crise de liquidité du fonds, provoquant une panique sur le marché et une ruée vers la sortie.

Selon eux, si la méthode d’évaluation initiale avait été maintenue, une baisse de plus de 30 % aurait été répartie sur plusieurs jours. Les investisseurs astucieux auraient pu rapidement se précipiter pour provoquer une ruée, ce qui aurait empêché Guotou Ruixin de vendre sur le marché à terme. Le risque de liquidité implicite est donc très sérieux. D’un point de vue visant à éliminer rapidement et sûrement le risque opérationnel, cela semble acceptable.

Mais pour les chasseurs de primes sur le marché, c’est un coup dur — lorsque vous soumettez un ordre de rachat, la règle est toujours celle d’avant, et vous espérez profiter à nouveau du mécanisme de trading de Shanghai Silver. Personne ne s’attendait à ce que la clôture arrive, et que la société de fonds annonce que la règle va changer, personne ne peut y échapper.

Les investisseurs achetant la part C, pensant que le prix de l’argent continue de monter, ne font que miser sur un simple fonds à terme sur Shanghai Silver, mais expérimentent en réalité la brutalité du marché à terme international ; ceux qui ont appris à profiter de l’arbitrage hors marché vers le marché intérieur découvrent qu’ils sont encore très loin de leur rêve d’un “arbitrage sans risque”.

Cette leçon, tout le monde l’a déjà apprise en 2015. Après le sommet de la bulle de juin, la plupart des actions ont connu des plafonds de baisse, et le produit innovant des fonds publics — les fonds à parts fractionnées B — a commencé à offrir des opportunités d’arbitrage : la valeur nette quotidienne de certains fonds B chutait de 20-30 %, tandis que leur prix de marché ne baissait que de 10 %.

Cela a créé deux problèmes : d’une part, le taux de prime des fonds B à faible valeur nette a rapidement augmenté, dépassant souvent 100 %[1] ; d’autre part, la prime était “sans marché”, ce qui signifiait que les investisseurs détenant des parts B étaient piégés dans les limites de baisse, incapables de sortir à un prix équitable, et subissaient des pertes accrues lors de la réduction passive de la valeur nette.

Lors de la dernière bulle, beaucoup ne savaient que le levier existait lors de la hausse, mais ignoraient le mécanisme de réduction lors de la chute. Après avoir cassé le seuil de 0,25, la fondation a ignoré le prix élevé d’achat (par exemple 0,5 yuan) et a forcé la conversion selon la valeur nette réelle, ce qui a instantanément réduit la prime à zéro, entraînant des pertes massives pouvant atteindre la moitié de l’actif.

Certains investisseurs ont encore acheté lors de la journée de réduction, mais lorsque le marché s’est effondré, la majorité n’avait pas la capacité de supporter la chute, et seul le sacrifice de leur capital était inévitable. La vague de réduction des fonds à parts fractionnées n’a pas été influencée par la volonté subjective des investisseurs, ce qui a causé le carnage lors de la crise boursière de 2015.

Finalement, ce fonds à la réputation d’innovation a été complètement évincé du marché, humilié sur la scène de l’industrie.

Il faut savoir que le Silver LOF lui-même ne possède pas de mécanisme de réduction, mais la volatilité libre du prix international de l’argent et le bug dans la limite de hausse/baise sur Shanghai Silver, combinés à la modification nocturne des règles d’évaluation, ont finalement fait perdre à la nouvelle génération de détenteurs le “effet levier” de la part B.

Ce bug existait-il auparavant ? Oui. Mais les gens en étaient-ils conscients ? Peut-être pas, même Guotou Ruixin n’avait pas préparé de plan d’urgence, ce qui explique leur décision précipitée à 22h de donner cette solution inévitablement critiquée.

Miroir du marché haussier

En regardant les deux cycles de marché haussier du Silver LOF et des fonds à parts fractionnées, on dirait que l’histoire ne se répète pas simplement, mais qu’elle possède toujours une rime similaire.

Les fonds à parts fractionnées laissent un mauvais souvenir aux investisseurs expérimentés en raison de leur effet de levier. Ces fonds divisent la société mère en parts A (rendement stable) et B (effet de levier). B emprunte à A, A gagne des intérêts, B profite de la volatilité — amplification des gains en hausse, pertes multipliées en baisse. Si le mécanisme de réduction est déclenché, les pertes sont encore plus amplifiées.

Le Silver LOF, bien qu’il ne comporte pas de levier intégré, présente une forte volatilité intrinsèque des métaux précieux, et le “risque de règle” lié aux actifs sous-jacents est une zone d’ombre pour de nombreux acheteurs.

Du point de vue émotionnel, perdre de l’argent dans un marché haussier est difficile, mais voir ses amis gagner est encore plus douloureux. La psychologie du FOMO extrême pousse à utiliser des outils à forte volatilité pour dépasser la concurrence. Que ce soit le Silver LOF actuel ou les fonds à parts fractionnées de 2015, ils ont tous été poussés à une prime évidente.

Une prime élevée attire une armée d’arbitragistes comme des criquets.

En juin 2015, la taille des fonds à parts fractionnées a atteint 5000 milliards, 41 fonds ont doublé leur valeur nette en six mois, et le géant de la gestion privée Wang Penghui a vu ses investissements dans le B de la Bourse des PME doubler. En raison de la suspension des souscriptions et rachats, ICBC 100B a connu 8 plafonds de hausse consécutifs, avec une prime atteignant 78,29 %, et le fonds “B” de la Ceinture et de la Route a connu une croissance de 11 fois en une semaine, avec près de 4 milliards de fonds réalisés en arbitrage.

À cette époque, le livre rouge des fonds à parts fractionnées, “Fonds à parts fractionnées et stratégies d’investissement”, a été publié. Le chef de la recherche de Zhengjin, Gao Zijian, a écrit une préface passionnée, affirmant que ces fonds sont des produits uniques sur le marché chinois.

Comme beaucoup ont appris à faire de l’arbitrage Silver LOF via Xiaohongshu, à cette époque, les comptes publics et Jisilu regorgeaient de posts d’arbitrage. Juqun a également expliqué l’arbitrage des fonds à parts fractionnées — sous l’optimisme du marché haussier, la part B se déprécie en raison de la forte demande, tandis que la part A reste indifférente. Si la somme des prix de A et B dépasse la valeur nette du fonds mère multipliée par deux, cela ouvre la porte à l’arbitrage, et les arbitrageurs peuvent tout siphonner.

Fait intéressant, les détenteurs de parts B ont lancé des produits quantitatifs comme FuShan, MingXun, TianYan, et ShenYi. Déjà en 2013, après avoir rejoint FuShan, Qiu Huiming a dirigé le développement de la ligne de produits CTA ZhiYuan, comprenant l’arbitrage des fonds à parts fractionnées et l’arbitrage cross-marché des matières premières. Un an plus tard, il a quitté pour fonder MingXun, et FuShan s’est progressivement retiré du premier plan, MingXun devenant un leader du secteur.

La dernière opération d’arbitrage Silver LOF est une opération de masse, en dehors des institutions.

Depuis octobre dernier, la part A du Silver LOF a connu une série de restrictions : 6000 yuans, 100 yuans, 500 yuans, 100 yuans, jusqu’à la suspension des souscriptions le 28 janvier. D’un côté, l’argent a formé une “tête de coupe épique”, de l’autre, la limite d’arbitrage est extrêmement restreinte, et la prime du Silver LOF a rapidement dépassé 30 %. Sous la guidance de tutoriels sur Xiaohongshu, les investisseurs particuliers ont afflué en masse, et en seulement le dernier trimestre, la part Silver LOF a augmenté de 4 milliards.

Face à une prime toujours élevée, Guotou Ruixin ne peut pas ouvrir la limite d’achat, ne pouvant que publier chaque jour des alertes sur le risque de prime. En raison des restrictions doubles sur la position spéculative dans les contrats à terme sur l’argent pour certains mois : premièrement, la part détenue par une seule société de gestion dans un seul contrat ne peut pas dépasser 10 %, et deuxièmement, la limite totale de position spéculative est de 18 000 lots.

Lorsque la taille du fonds atteint le plafond de position sur les contrats à terme sur l’argent, les souscriptions doivent être suspendues. La demande spéculative et l’offre de vente sont gravement déséquilibrées, et seule une chute brutale du prix de l’argent peut mettre fin à la prime.

Il est prouvé que, peu importe le nombre d’avis de risque publiés par la société de fonds, si ceux-ci se contentent d’écrire vaguement : “Le prix de transaction sur le marché secondaire de ce fonds, en dehors du risque de fluctuation de la valeur nette, sera également influencé par la relation entre l’offre et la demande du marché, le risque systémique, le risque de liquidité, et d’autres facteurs, ce qui pourrait entraîner des pertes pour les investisseurs”, cela sera simplement ignoré par les petits investisseurs peu imaginatifs.

Lorsque la société de fonds écrit des termes généraux comme “risque de fluctuation de la valeur nette, relation entre l’offre et la demande du marché, risque systémique, risque de liquidité”, a-t-elle pensé qu’un jour, ces risques se manifesteraient de la manière dont ils le font aujourd’hui ?

Si l’institution elle-même n’y a pas pensé, comment tant d’investisseurs inexpérimentés pourraient-ils prévoir cela ? Si l’institution pouvait y penser, pourquoi ne pas préciser davantage le “risque” dans ses multiples avertissements ?

Épilogue

Lorsque l’enthousiasme haussier du peuple atteint son apogée, les restrictions d’achat sont-elles vraiment efficaces ?

En 2016, la politique de restriction immobilière s’est renforcée, mais n’a pas pu arrêter les faux divorces, la falsification de revenus, ou la sous-traitance de la sécurité sociale à distance, qui ont continué à acheter plusieurs appartements ; en 2021, les fonds vedettes des fonds publics ont tous été soumis à des restrictions ou à une attribution proportionnelle, sans pouvoir freiner l’enthousiasme du public à emprunter pour acheter, craignant de ne pas recevoir assez de parts.

L’essence du marché haussier rapide, c’est la surliquidité.

Tant que l’émotion est là, le mot “restriction” sera automatiquement traduit par “rareté” ; mais lorsque la chute commence, toutes les alertes de risque ne seront que des papiers sans valeur face à la tempête.

Chaque génération a ses fonds à parts fractionnées, et la prochaine ne sera probablement pas un Silver LOF. Tout ce que chacun peut apprendre, c’est que lorsque vous verrez à nouveau “les restrictions n’arrêtent pas la frénésie d’achat”, il faut d’abord peser ses forces, vérifier ses investissements, puis, si possible, maîtriser ses mains, et concentrer son énergie à se contrôler, voire à arrêter de consulter les réseaux sociaux.

Les sujets du baccalauréat changent chaque année, mais cela ne signifie pas que l’étude répétée de “l’entraînement du bac sur cinq ans, trois ans de simulation” est inutile.