L’activité du réseau Ethereum a atteint 1,1 million de transactions, un sommet historique, mais l’histoire indique des risques. Après le pic de l’ICO en 2018, le prix d’ETH est passé de 1 400 à 100 dollars, et après l’explosion de la DeFi en 2021, il est passé de 4 000 à 2 000 dollars. Le flux entrant vers les échanges a atteint 1,3 million le 3 février, un sommet en un an, mais deux jours plus tard, il est tombé sous 2 100, passant de 2 230. CryptoQuant indique que le marché est dans une zone à haut risque.

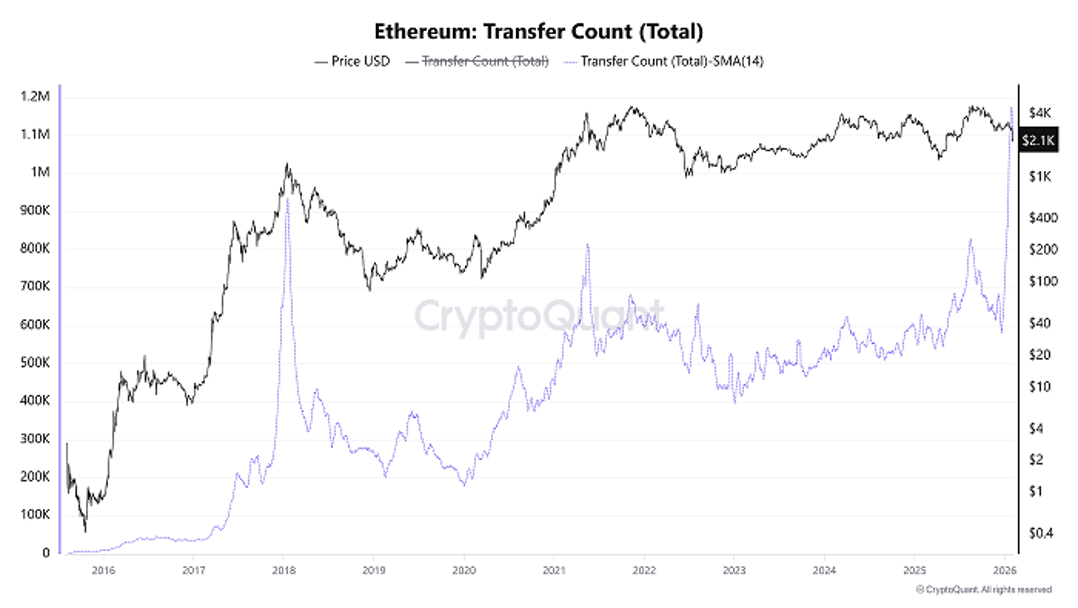

Une double lecture du record de 1,1 million de transactions

(Source : CryptoQuant)

En février, les données de CryptoQuant montrent que l’activité du réseau Ethereum, mesurée par le nombre de transferts (le total des transferts de tokens), sur une moyenne mobile de 14 jours, a atteint un record de 1,1 million. À première vue, ce chiffre semble très prometteur. Il indique une croissance forte du réseau Ethereum et une expansion continue de ses applications. Une augmentation de l’activité du réseau est généralement considérée comme un signe de prospérité de l’écosystème, signifiant que davantage d’utilisateurs utilisent Ethereum pour des transactions, le déploiement de contrats intelligents ou la participation à la DeFi et aux NFT.

Cependant, une analyse plus approfondie montre que ce n’est peut-être pas un signal haussier aussi clair qu’il n’y paraît. Au contraire, selon l’histoire, cela pourrait indiquer une phase de correction ou même un sommet cyclique. CryptoOnchain, analyste chez CryptoQuant, souligne que deux périodes d’activité exceptionnellement élevée sur le réseau Ethereum ont précédé des sommets de marché.

Le 18 janvier 2018, au sommet de la fièvre ICO, l’activité du réseau Ethereum a explosé. Peu après, le prix d’ETH est passé d’environ 1 400 dollars à moins de 100 dollars à la fin de l’année, une chute de plus de 92 %. Cette baisse a entraîné tout le marché des cryptomonnaies dans un « hiver crypto » de deux ans. Le 19 mai 2021, avec la croissance explosive de la DeFi et des NFT, cet indicateur a atteint un nouveau sommet. Ensuite, le marché s’est inversé brutalement, le prix d’ETH passant de plus de 4 000 dollars à moins de 2 000 dollars, soit une baisse de plus de 50 %.

La raison est simple. Une augmentation du volume de transferts ETH indique souvent que davantage d’investisseurs retirent des fonds de leurs portefeuilles, souvent via des transactions importantes. Ce comportement peut refléter une tentative de vente anticipée face à une perspective de dégradation future. Lorsque l’activité du réseau augmente en raison d’utilisateurs achetant activement et construisant des positions, c’est un vrai signal haussier. Mais si l’activité augmente parce que les utilisateurs transfèrent des tokens de portefeuilles froids vers des exchanges en vue de vendre, cela annonce une accumulation de pressions vendeuses.

Leçons historiques des pics d’activité du réseau Ethereum

18 janvier 2018 : sommet de la fièvre ICO, suivi d’une chute de 1 400 à 100 (perte de 92 %)

19 mai 2021 : explosion de la DeFi/NFT, suivi d’une chute de 4 000 à 2 000 (perte de 50 %)

Début février 2026 : transfert de 1,1 million de transactions, prix déjà tombé sous 2 100 après avoir été à 2 230

CryptoOnchain indique : « La situation actuelle est très similaire à celle de 2018 et 2021. Bien que le contexte macroéconomique ait changé, le comportement on-chain des participants indique que nous sommes dans une zone à haut risque. » Cette évaluation repose sur la reconnaissance de motifs plutôt que sur une analyse fondamentale, et elle rappelle aux investisseurs de ne pas devenir trop optimistes simplement parce que l’activité du réseau augmente.

Alerte de vente avec un flux vers les exchanges de 1,3 million

Au début février, lorsque ETH est tombé sous 2 300 dollars, un autre indicateur de l’activité du réseau Ethereum, le flux entrant vers les exchanges (top 10), a connu une forte augmentation, renforçant cette analyse. Le flux entrant vers les exchanges d’Ethereum (top 10) mesure la quantité totale de tokens transférés dans les dix plus gros dépôts. Plus cette valeur est élevée, plus il y a de cas où des investisseurs déposent massivement des fonds. Cela indique généralement une pression vendeuse croissante, augmentant le risque de baisse du prix.

Le 3 février, cet indicateur a atteint 1,3 million, un sommet en un an. Deux jours plus tard, le prix d’Ethereum est passé de 2 230 dollars à moins de 2 100 dollars, soit une baisse d’environ 6 %. La séquence « flux entrant massif → chute du prix » confirme la nature de cet indicateur en tant que signal avancé. Lorsqu’un grand volume d’ETH entre rapidement en échange, c’est presque toujours dans le but de vendre.

Un flux de 1,3 million est un chiffre extrême dans le marché Ethereum. Cela représente environ 2,6 milliards de dollars à l’époque. Si tout était vendu rapidement, cela pourrait faire baisser le prix de plusieurs points en peu de temps. Plus important encore, cet indicateur suit les « dix plus gros » flux entrants, ce qui signifie qu’il s’agit d’un comportement de gros investisseurs ou d’institutions, plutôt que de petits vendeurs. La vente par de gros acteurs est souvent plus planifiée et durable, impactant le marché sur le long terme.

D’un point de vue psychologique, lorsque des investisseurs transfèrent de grandes quantités d’ETH de leur portefeuille personnel vers un exchange, cela indique généralement qu’ils ont perdu confiance dans le court terme. La détention en portefeuille personnel représente une intention de « détention à long terme », tandis que le transfert vers un exchange indique une volonté de « réaliser » leurs gains ou de liquider. Ce changement collectif de comportement est un signal clair d’un passage de l’optimisme à la pessimisme.

Similarités et différences entre la situation actuelle et 2018/2021

Selon BeInCrypto, pour confirmer un retournement de tendance, Ethereum doit revenir au-dessus de 3 000 dollars. À court terme, en raison de la persistance de la pression vendeuse, ETH pourrait continuer à baisser vers le support à 2 000 dollars. Cette analyse combine des éléments techniques et des données on-chain, et 3 000 dollars constitue une ligne de partage cruciale pour la tendance médiane, une cassure étant nécessaire pour confirmer la fin du marché baissier.

La situation actuelle partage des similitudes avec 2018 et 2021 : activité du réseau à des niveaux extrêmes, flux vers les exchanges en hausse, et prix en baisse. Mais il existe aussi des différences. En 2018, la chute était liée à l’éclatement de la bulle ICO, à la régulation et à la révélation d’arnaques, ce qui a détruit la confiance. En 2021, la correction était liée à une bulle spéculative dans la DeFi et les NFT, avec un effet de levier excessif et une surchauffe du marché. La situation actuelle est peut-être le résultat d’un ajustement macroéconomique, avec des facteurs externes comme la réduction des taux d’intérêt aux États-Unis ou la détente géopolitique, plutôt que de problèmes intrinsèques à l’écosystème Ethereum.

Cette différence suggère que la nature de la correction actuelle pourrait être différente de celles du passé. La chute de 2018 était une défaillance fondamentale, le modèle ICO ayant montré ses limites. La correction de 2021 était une révision de valorisation, une dégonflement de bulle. Si la situation macro est le principal moteur, une amélioration du contexte (comme une baisse des taux ou une détente géopolitique) pourrait entraîner un rebond rapide d’ETH. Mais si le problème vient de l’intérieur de l’écosystème (par exemple, une fragmentation importante de Layer2 ou une perte de parts de marché face à la concurrence), cela pourrait entraîner une longue période de stagnation.

Depuis que Vitalik a récemment reconnu l’échec de la stratégie Layer2 et s’oriente vers l’expansion de Layer1, il est clair que l’écosystème Ethereum fait face à des défis stratégiques. Cette incertitude interne, combinée à la pression macroéconomique, fait que le pic d’activité actuel ressemble davantage à un signal de danger qu’à une opportunité.

Pour les investisseurs, la meilleure attitude est : ne pas se laisser emporter par l’activité du réseau qui atteint un sommet, et surtout prêter attention aux motivations derrière ces activités. Si elles reflètent une croissance réelle des utilisateurs et des applications, c’est positif. Si elles traduisent une sortie massive des gros investisseurs en vue de vendre, c’est négatif. Les données on-chain actuelles tendent plutôt vers cette dernière hypothèse.