Auteur : Max.S

Il y a seulement 24 heures, l’histoire financière du Japon a été réécrite. L’indice Nikkei 225 a bondi de plus de 2700 points, atteignant pour la première fois le niveau historique de 57 000 points. Ce n’est pas seulement une rupture numérique, mais une valorisation directe du résultat des élections législatives, avec un délai de campagne parmi les plus courts depuis la fin de la Seconde Guerre mondiale (16 jours) — la coalition au pouvoir entre le Parti Libéral Démocrate et le Parti de la Renaissance Japonaise a obtenu une majorité absolue des deux tiers à la Chambre des représentants.

Cependant, alors que les traders en actions célébraient avec du champagne, la plateforme obligataire était en alerte maximale. Les obligations d’État japonaises (JGB) ont connu une vente massive, le rendement des obligations à 30 ans ayant grimpé à 3,615 %, ce qui, dans un pays historiquement à faibles taux d’intérêt, équivaut à un tsunami.

En tant que professionnel de la finance, nous devons analyser au-delà de l’apparence des chandeliers pour comprendre la logique derrière cette « chanson de glace et de feu » : les marchés mondiaux négocient une toute nouvelle « narration japonaise », qui s’entrelace avec la reprise des valeurs technologiques américaines, le seuil des 5000 dollars pour l’or, et les signaux de vente massive de la Chine sur les obligations américaines, formant ainsi un puzzle macroéconomique complexe.

Le 9 février, la hausse spectaculaire n’a qu’une seule cause : l’incertitude politique alimentant les attentes d’expansion budgétaire.

Selon les derniers résultats, le Parti Libéral Démocrate a obtenu 316 sièges, auquel s’ajoute la coalition de la Renaissance Japonaise avec 36 sièges, contrôlant ainsi une majorité absolue sur 465 sièges. Cela confère au gouvernement une capacité législative sans précédent, notamment sur des sujets controversés comme la révision constitutionnelle, mais surtout — — sur des politiques de relance fiscale radicales.

La logique de cette opération est très claire :

- Soutien politique : La majorité absolue élimine toute opposition (comme le Parti Démocrate Constitutionnel) et réduit leur capacité de freinage.

- Attentes de politique : La « réduction temporaire de la taxe sur la vente des aliments », expliquée par le ministre des Finances, Shunichi Suzuki, comme « limitée à deux ans et sans recours à l’emprunt », le marché anticipe clairement une politique de relance fiscale à plus long terme.

- Politique industrielle : La défense et l’industrie sont au cœur de la stratégie de High City. Cela explique pourquoi des valeurs comme Mitsubishi Heavy Industries, liées à la défense, ont surperformé, tandis que SoftBank Group, en hausse de 8 %, réagit directement à l’assouplissement de la liquidité et à l’amélioration du climat d’investissement technologique.

Pour les fonds quantitatifs, la stratégie d’hier était très simple : acheter le Nikkei, vendre le yen, vendre la dette japonaise. C’est un modèle classique de « reflation » (reflation).

Si la bourse négocie une « croissance », alors le marché obligataire anticipe une « aggravation du risque de défaut » — ou du moins une détérioration de la soutenabilité fiscale.

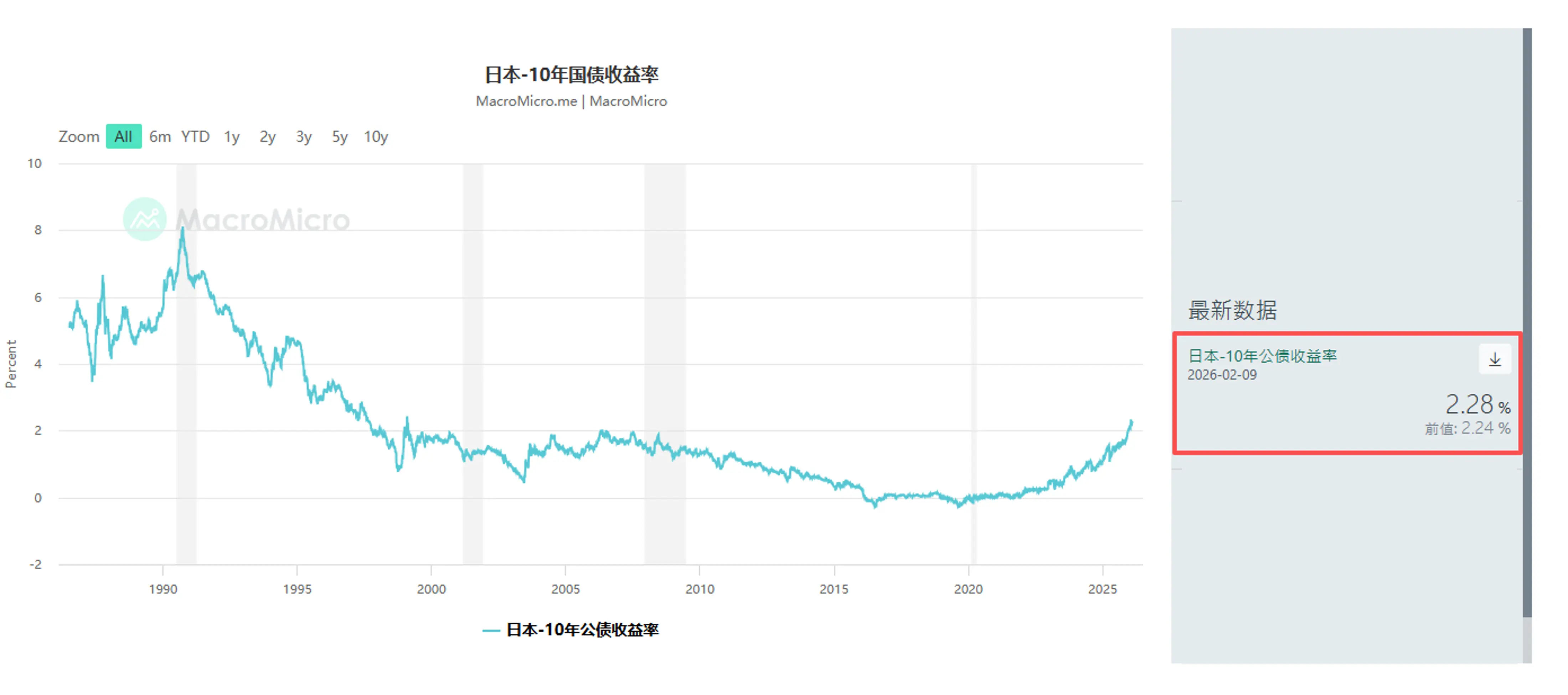

La vente des JGB n’est pas une surprise. Dès janvier, des fonds macro mondiaux comme Schroders Plc et JPMorgan Asset Management ont commencé à réduire leur exposition aux obligations japonaises à très long terme. Hier, le rendement du 10 ans a augmenté de 4,5 points de base à 2,28 %, et celui du 30 ans de 6,5 points de base à 3,615 %.

Ce signal est dangereux : la prime de terme (Term Premium) est en train de revenir.

Les investisseurs craignent qu’avec la combinaison de la réduction d’impôts et de la lourde dette publique, le gouvernement japonais soit contraint d’émettre davantage d’obligations. Bien que les responsables tentent de rassurer en affirmant que la réduction d’impôt ne sera pas financée par l’emprunt, dans un marché JGB en manque de liquidité, toute perturbation est amplifiée.

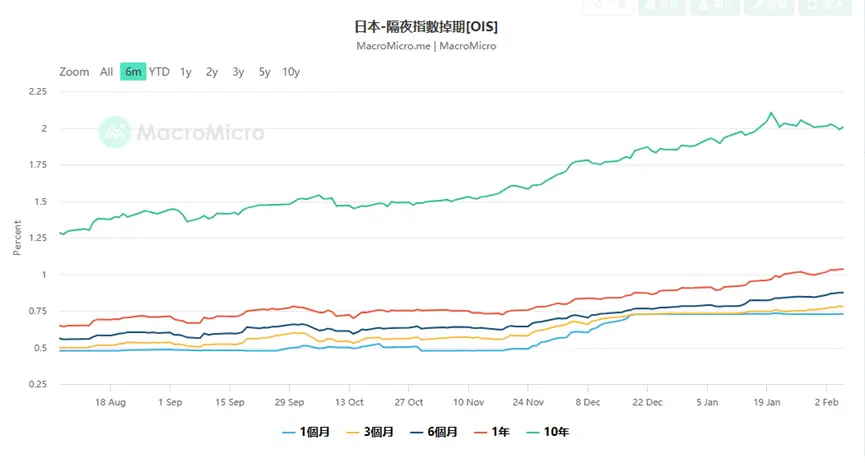

Cela pose un problème majeur à la Banque du Japon (BoJ). Selon les dérivés de taux (OIS), le marché anticipe à 75 % une hausse de 25 points de base lors de la réunion d’avril, et certains traders parient même sur une hausse en mars.

Pourquoi parier sur une hausse en mars ? Parce que si le yen se déprécie de manière désordonnée suite à la détérioration fiscale (hier, il est brièvement tombé sous 157,76), la BoJ devra relever ses taux pour défendre la devise, même si cela augmente le coût du service de la dette. C’est un dilemme classique « politique fiscale » : la banque centrale doit choisir entre soutenir la croissance ou défendre la stabilité du change. Yusuke Matsuo, économiste senior chez Mizuho Bank, met en garde : il faut surveiller de près les discours hawkish des membres du Conseil de politique monétaire, qui pourraient être des interventions orales pour éviter un effondrement du yen.

Le marché japonais n’est pas une île isolée. En élargissant la perspective mondiale, la hausse du 9 février s’inscrit dans un retour global à la prise de risque, mais révèle aussi des fractures structurelles profondes.

- Chine : La nouvelle macroéconomique la plus intrigante d’hier concerne la Chine : ses régulateurs ont conseillé aux institutions financières de limiter leur exposition aux obligations américaines, invoquant « concentration des risques et volatilité du marché ». Bien que la communication officielle soit prudente, insistant sur le fait que cela ne concerne pas la géopolitique, dans un contexte de resserrement de la liquidité mondiale, cette décision du deuxième détenteur mondial de la dette américaine exerce une pression à la hausse sur les rendements (baisse des prix). C’est aussi une des raisons pour lesquelles les rendements US ont suivi ceux du Japon hier, en hausse. En réalité, cela indique que l’ancrage de la crédibilité souveraine mondiale commence à s’affaiblir.

- États-Unis : La semaine dernière, le secteur des semi-conducteurs a rebondi en tête, Nvidia, AMD et Broadcom gagnant plus de 7 %. Cette dynamique s’est immédiatement transmise à l’Asie, avec des acteurs comme Tokyo Electron et Advantest en première ligne pour faire monter le Nikkei. La dépense en capital pour l’infrastructure IA (Capex) continue, malgré les inquiétudes sur la marge provoquées par les dépenses massives d’Amazon. Tant que la demande pour les GPU Nvidia reste forte, la logique du cycle hardware demeure.

- Métaux précieux : Après une forte volatilité, l’or a retrouvé le seuil des 5000 dollars l’once. Ce n’est pas une simple couverture contre le risque, mais une « couverture de crédit » : dans un contexte où le Japon mène une expansion fiscale, la dette américaine pose problème, et la Chine diversifie ses réserves, l’or devient la seule « monnaie supra-souveraine ». Scott Bessent, secrétaire au Trésor américain, a accusé des traders chinois d’influencer la volatilité du prix de l’or, ce qui révèle l’anxiété du Département du Trésor américain quant à la capacité de fixation du dollar.

Face à un marché aussi fracturé — fête en actions vs chute en obligations — comment les investisseurs doivent-ils réagir ?

- Marché actions : Acheter de la volatilité (Long Volatility). Bien que le Nikkei ait atteint un nouveau sommet, la baisse du VIX pourrait n’être qu’un calme avant la tempête. Les données américaines sur le marché du travail mercredi et l’indice des prix à la consommation (CPI) vendredi seront des indicateurs clés. Si l’inflation US rebondit, combinée à une orientation hawkish de la Fed, la liquidité mondiale sera resserrée à double tour.

Il est prudent, dans ce contexte, de détenir des actions de croissance (semi-conducteurs, sociétés commerciales japonaises) tout en achetant des options de vente pour se couvrir. La skew actuelle montre que les options de vente restent coûteuses, ce qui indique que les investisseurs ne sont pas totalement rassurés.

-

Marché des devises : La réplique tactique du yen. Le yen pourrait connaître une forte intervention si la paire USD/JPY s’approche de 157. Le ministre des Finances, Shunichi Suzuki, a clairement indiqué qu’il maintenait des contacts étroits avec le Trésor américain, ce qui laisse ouverte la possibilité d’une intervention conjointe. Si la BoJ confirme une hausse des taux en mars ou avril, le yen pourrait connaître une vague de rattrapage rapide. Pour les carry traders, c’est le moment de prendre progressivement des profits.

-

Actifs alternatifs : Se concentrer sur les « actifs tangibles ». Dans un contexte où la crédibilité des monnaies fiat est remise en question (que ce soit la fiscalité du yen ou la dette américaine), l’or, l’argent et certaines cryptomonnaies stabilisées lors de cette correction (Bitcoin > 70 000 $) ont une valeur d’allocation à long terme. En particulier, l’argent, après une chute de 50 %, pourrait connaître un nouveau mouvement de short squeeze, en raison de la tension sur les stocks physiques.

Le 9 février 2026, atteindre 57 000 points pour le Nikkei est une étape majeure, mais aussi un tournant. Cela marque la fin définitive de l’ère de déflation au Japon, et l’entrée dans une « nouvelle normalité » caractérisée par une croissance élevée, une inflation élevée et une forte volatilité des taux d’intérêt. La majorité écrasante de Shinzo Abe est une épée à double tranchant : elle peut faire monter les marchés par des politiques radicales, mais aussi détruire la confiance dans la dette par un déficit incontrôlé.

Pour les professionnels de la finance, l’époque de la « double hausse actions et obligations » douce est révolue. Il faut désormais s’adapter à un scénario où la corrélation entre actions et obligations peut s’effondrer, voire où les deux peuvent chuter simultanément. Dans ce nouveau paradigme, surveiller le bilan des banques centrales pourrait être plus crucial que de suivre les résultats des entreprises.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.