Analyse de quatre scénarios du marché pétrolier dans le contexte de la situation en Iran

Auteur : Voir Micro-Écrire Divers

Les tensions entre les États-Unis et l’Iran resurgissent, entraînant une forte hausse des prix du pétrole brut et des métaux précieux. La récente hausse des prix du pétrole reflète principalement une prime de risque géopolitique, et non une tension réelle sur l’offre physique.

Les signaux du marché montrent une divergence : les prix à terme, les coûts de fret et les options de retournement de risque augmentent en raison de préoccupations liées au risque, tandis que les écarts de prix à terme (différence calendaire) et les écarts physiques du pétrole brut, qui reflètent l’offre et la demande immédiates, s’affaiblissent. MS a analysé quatre scénarios potentiels.

Analyse des scénarios

·Scénario de base : Exclut la possibilité d’une fermeture continue du détroit d’Hormuz comme scénario principal, car la barrière est très haute et la probabilité très faible. Le cadre d’analyse se concentre sur une gamme allant d’une détente de la situation à des frictions limitées.

·Scénario 1 (pas de rupture d’approvisionnement) : La situation se détend, la prime de risque disparaît. La prime de risque d’environ 7-9 dollars par baril devrait rapidement s’estomper, et le prix Brent pourrait revenir à un niveau moyen de 60 dollars par baril.

·Scénario 2 (frappes limitées et frictions logistiques à court terme) : Une action militaire ciblée, évitant les infrastructures énergétiques. Cela pourrait entraîner une interruption d’approvisionnement de 0 à 0,5 million de barils par jour, durant 1 à 3 semaines. Le prix du pétrole pourrait brièvement grimper à 70 dollars, mais la stratégie de ralentissement des réserves stratégiques par la Chine sera un mécanisme clé d’équilibre, et le prix reviendra vers 60 dollars.

·Scénario 3 (interruption partielle des exportations iraniennes) : Une frappe plus large provoque une interruption partielle de la chaîne d’exportation iranienne, sans affecter la navigation dans le détroit d’Hormuz. Cela pourrait entraîner une interruption de 0,8 à 1,5 million de barils par jour, durant 4 à 10 semaines. La tendance des prix serait intermédiaire entre les scénarios 2 et 4.

·Scénario 4 (choc d’efficacité de la flotte et dégradation de la navigation) : Risque en queue de peloton. L’Iran contre-attaque en harcelant les navires, réduisant l’efficacité de la navigation et augmentant les retards. Cela équivaut à une contraction effective de l’offre de 2 à 3 millions de barils par jour, durant plusieurs semaines. Les prix pourraient grimper comme début 2022, mais la durée serait plus courte.

·Scénario 1 (pas de rupture d’approvisionnement) : La détente de la situation élimine la prime de risque. La prime de risque d’environ 7-9 dollars par baril devrait disparaître rapidement, et le prix Brent pourrait revenir à 60 dollars par baril. (probabilité élevée)

Le premier scénario, « pas de rupture d’approvisionnement : détente et disparition de la prime de risque », est considéré comme un scénario de référence plausible. L’hypothèse centrale est qu’avec la forte présence militaire et la pression diplomatique des États-Unis au Moyen-Orient, l’Iran pourrait faire des ajustements dans sa posture nucléaire, évitant ainsi un conflit direct. La menace militaire serait alors principalement un levier plutôt qu’une étape vers une action concrète. Les sanctions resteraient strictes, mais sans restrictions supplémentaires significatives sur le flux d’exportation iranien.

Ainsi, ce scénario n’affecte pas l’offre physique réelle de pétrole : les exportations iraniennes restent proches des niveaux récents, la navigation dans le détroit d’Hormuz est fluide. La principale influence sur le marché serait la disparition de la prime de risque géopolitique intégrée dans le prix du pétrole.

Selon notre analyse de régression des stocks commerciaux de l’OCDE et de la différence calendaire M1-M4 du Brent (voir graphique), le niveau actuel des stocks devrait correspondre à une structure de marché en contango (prix à terme supérieur au spot), voire légèrement en backwardation (prix à terme inférieur au spot), plutôt qu’à une situation de backwardation marquée. La différence M1-M4 du Brent est d’environ 1,75 dollar, et si le marché anticipe l’absence de rupture d’approvisionnement, cette différence pourrait revenir vers zéro, conformément à l’analyse de régression.

Cela signifierait qu’en cas de passage de la courbe des prix à terme en contango (positive) et de stabilité des prix à terme éloignés, le prix spot du Brent pourrait chuter de 70 dollars à environ 60 dollars. La prime géopolitique de 7 à 9 dollars par baril pourrait ainsi s’estomper rapidement en cas de détente. La majorité de l’ajustement pourrait se produire en quelques jours ou semaines, plutôt qu’en plusieurs mois, surtout si le marché est convaincu que l’offre et le transport régionaux resteront intacts.

L’exemple de la réaction du marché après le conflit Iran-Israël de juin 2025 montre que, lorsque la crainte d’une escalade s’est confirmée sans impact réel sur l’infrastructure ou la navigation, les prix ont rapidement retrouvé leur niveau d’avant conflit en quelques semaines, illustrant la rapidité avec laquelle la prime de risque peut se dissiper lorsque l’offre physique n’est pas affectée. La volatilité se contractera, et la dynamique de prix redeviendra principalement dictée par l’offre et la demande réelles.

·Scénario 2 (frappes limitées et frictions logistiques à court terme) : Action militaire ciblée, évitant infrastructures, risque d’interruption de 0 à 0,5 million de barils/jour, durant 1-3 semaines. Prix brièvement à 70 dollars, puis retour vers 60 dollars. La stratégie chinoise de ralentissement des réserves stratégiques sera un mécanisme clé. (probabilité élevée)

Le deuxième scénario, « frappes limitées et frictions logistiques à court terme », suppose une action militaire ciblée par les États-Unis, évitant délibérément les infrastructures énergétiques. La réponse iranienne serait calibrée pour dissuader sans escalade majeure, et d’autres acteurs régionaux éviteraient une implication directe. La navigation dans le détroit d’Hormuz continuerait, sans interruption prolongée.

Les impacts physiques seraient limités à des frictions logistiques : retards de quelques jours, hausse temporaire des primes d’assurance, contrôles renforcés, restrictions commerciales. La fourchette d’interruption serait modérée, de 0 à 0,5 million de barils par jour, pour une durée de 1 à 3 semaines. Il est aussi possible que l’événement ne se traduise pas par une perte d’exportation durable, comme en juin 2025.

Même dans ce cas, la capacité excédentaire de l’Arabie saoudite et des Émirats pourrait compenser ces perturbations, limitant le risque de déséquilibre physique à long terme. La réaction initiale du marché serait une hausse du prix du Brent, pouvant atteindre 75-80 dollars, avec un élargissement de l’écart M1-M4.

L’équilibre principal viendrait alors de la demande, notamment via la gestion des stocks : en période de hausse des prix et de creusement de la structure en backwardation, la Chine pourrait ralentir sa stratégie d’accumulation, ce qui atténuerait la pression.

Lorsque le prix atteindra une fourchette de 70 dollars, la volonté d’accumuler des stocks pourrait diminuer, notamment si la vitesse d’accumulation chinoise ralentit significativement (par exemple, à 0,3 million de barils/jour). Cela suffirait à compenser une interruption iranienne de 0,5 million de barils/jour.

Dans ce scénario, la réaction du marché serait « d’abord en hausse, puis en baisse ». La hausse initiale serait due à la prime de risque, mais, avec la résolution progressive des frictions logistiques, la réduction de la prime de risque et la stabilisation de l’offre, la courbe des prix et le prix spot reviendraient vers 60 dollars. La normalisation serait plus lente qu’en scénario 1, s’étendant sur plusieurs semaines ou mois, mais sans maintien durable de prix élevés.

·Scénario 3 (interruption partielle des exportations iraniennes) : Opérations militaires plus larges, provoquant une interruption de 0,8 à 1,5 million de barils/jour, durant 4-10 semaines. Prix entre scénarios 2 et 4. (faible probabilité)

Le troisième scénario, « interruption partielle des exportations iraniennes : frappe plus large sans impact sur la navigation », est considéré comme une voie de moindre probabilité d’escalade. Il suppose une action militaire plus étendue, ciblant des actifs stratégiques en Iran, mais sans destruction systématique de la navigation dans le détroit d’Hormuz. La capacité d’exportation iranienne serait alors réduite de façon significative, mais localisée.

Les canaux de transmission seraient opérationnels, mais avec des perturbations temporaires : arrêts intermittents des terminaux, coupures électriques ou de communication, logistique perturbée. La réduction effective de l’offre pourrait atteindre 0,8 à 1,5 million de barils par jour, durant 4 à 10 semaines, selon la nature des interruptions.

Les prix réagiront principalement via la courbe des futures : un élargissement de l’écart spot à terme, avec un maintien prolongé de la prime de risque, reflétant une tension physique plus durable. La réaction pourrait dépasser celle du scénario 2, mais sans dégradation systématique de la navigation.

Les mécanismes d’équilibre seront plus liés à la gestion des stocks et à la réponse de l’offre que la capacité de l’Iran à exporter. La capacité excédentaire de l’OPEP pourrait couvrir une partie de la perte, mais la réaction du marché sera plus marquée, avec une hausse des prix et un élargissement de la structure en backwardation.

La réponse dépendra aussi de la confiance dans la reprise des exportations iraniennes. La normalisation prendra plus de temps que dans le scénario 2, et le marché devra intégrer une tension physique plus persistante.

·Scénario 4 (choc d’efficacité de la flotte et dégradation de la navigation) : Risque en queue de peloton. Harcèlement par l’Iran, ralentissement de la navigation, réduction de capacité effective de 2-3 millions de barils/jour, durant plusieurs semaines. Prix similaires à début 2022, mais avec une durée plus courte. (risque en queue de peloton)

Le quatrième scénario, « choc d’efficacité de la flotte : perturbation maritime régionale », est un risque en queue de peloton, peu probable mais potentiellement très impactant. Il suppose qu’après une attaque majeure des États-Unis, l’Iran réagit en harcelant la navigation, sans tenter une fermeture totale du détroit. Cela pourrait inclure des attaques de petits bateaux, des détentions ciblées, des drones ou des missiles, augmentant considérablement le risque et l’incertitude.

La navigation commerciale continuerait, mais à vitesse réduite, avec des coûts d’assurance en hausse, et certains navires pourraient se retirer temporairement. La capacité de transport effective serait diminuée d’environ 2 à 3 millions de barils par jour, durant plusieurs semaines, ce qui équivaut à une perte d’environ 200-300 millions de barils par jour en capacité effective.

Ce choc affecterait principalement la capacité de transport, pas la production. La réaction du marché pourrait ressembler à celle de début 2022, avec une forte hausse des prix à court terme, et un élargissement de l’écart spot à terme. La prime de risque augmenterait, et le prix spot pourrait atteindre des niveaux très élevés.

Cependant, contrairement à 2022, la capacité de compensation par la production excédentaire de l’OPEP serait plus limitée, et la confiance dans la sécurité maritime jouerait un rôle clé. La normalisation dépendrait de la confiance dans la reprise de la navigation dans le Golfe.

Les prévisions de prix seront ajustées mais restent principalement ancrées dans les scénarios 1 et 2, qui impliquent peu ou pas de rupture physique. Si ces scénarios se réalisent, la prime de risque géopolitique pourrait disparaître rapidement, ramenant le prix du Brent à environ 60 dollars, avec une courbe de prix plus plate.

Cependant, nos fondamentaux restent faibles, avec des surplus temporaires en 2026, et une tendance à la baisse des prix à moyen terme, sauf si la situation géopolitique se stabilise ou se détériore durablement.

MS : Analyse des scénarios liés à la situation iranienne

Les prix du pétrole augmentent en raison du risque, pas d’une tension d’offre : signal physique en baisse, biais de risque en options en hausse. Nous décrivons quatre scénarios liés à la prime de risque et à la navigation, et maintenons notre prévision selon laquelle, avec la disparition de la prime de risque et un équilibre plus favorable entre l’offre et la demande, le Brent pourrait glisser vers environ 60 dollars.

Points clés

·Les prix à terme, les coûts de fret et le biais de risque en options ont tous augmenté, tandis que les écarts à terme et les écarts physiques se sont affaiblis — le marché intègre une prime de risque géopolitique, non une tension immédiate sur l’offre.

·Nous excluons la fermeture continue du détroit d’Hormuz comme scénario principal ; à la place, nous listons quatre scénarios allant de la détente à la dégradation de la navigation.

·Pour un impact modéré, la constitution de stocks par la Chine est la première ligne de défense : avec la hausse des prix et l’aggravation de la structure en backwardation, la stratégie autonome de stockage pourrait ralentir.

·Le canal d’impact principal est logistique : le risque de protection ou de retard réduit l’efficacité de la flotte — à court terme, cela équivaut à une contraction effective de 200 à 300 millions de barils par jour.

·Notre prévision de base reste ancrée dans un scénario sans rupture majeure : la prime de risque de 7-9 dollars par baril pourrait disparaître, et avec le surplus réapparu, le prix Brent pourrait descendre à 60 dollars.

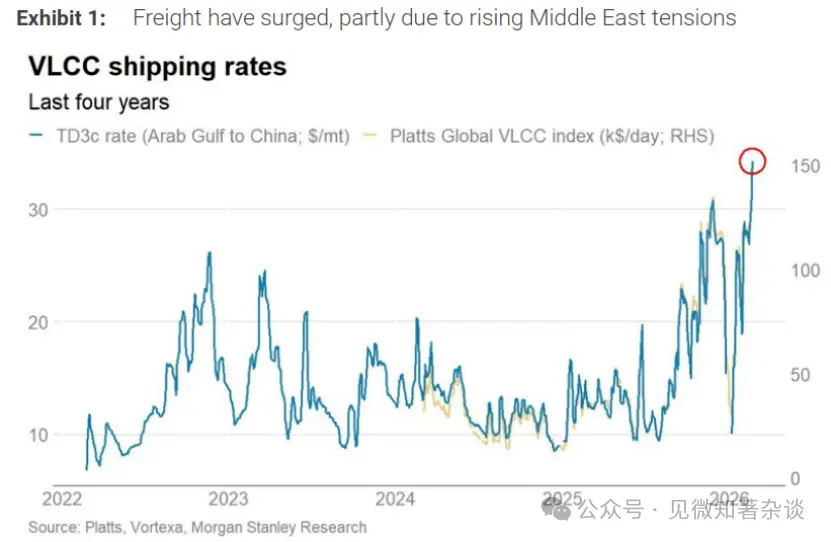

Graphique 1 : La hausse des coûts de fret, en partie due à l’aggravation des tensions au Moyen-Orient

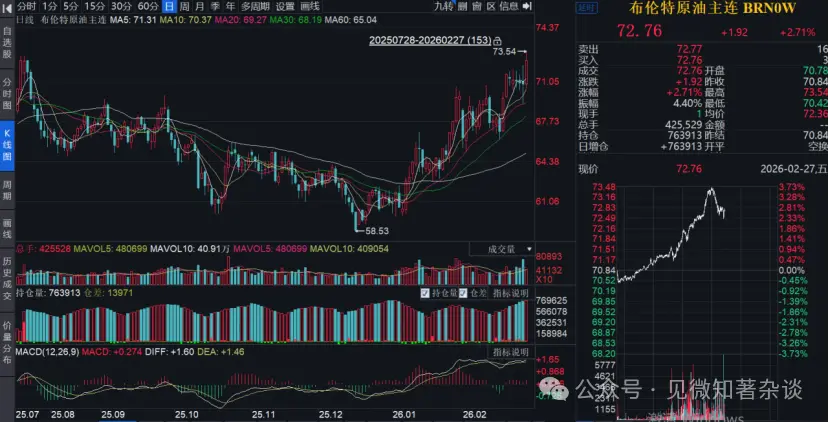

Graphique 2 : Rehaussement des prévisions récentes du prix du Brent, car la prime de risque géopolitique pourrait durer, mais on prévoit un retour vers 60 dollars plus tard cette année