Coinbase 第3四半期決算の詳細:純利益は4億ドル超え、Deribitが47日間で5200万ドルの収益を貢献

综编:Felix, PANews

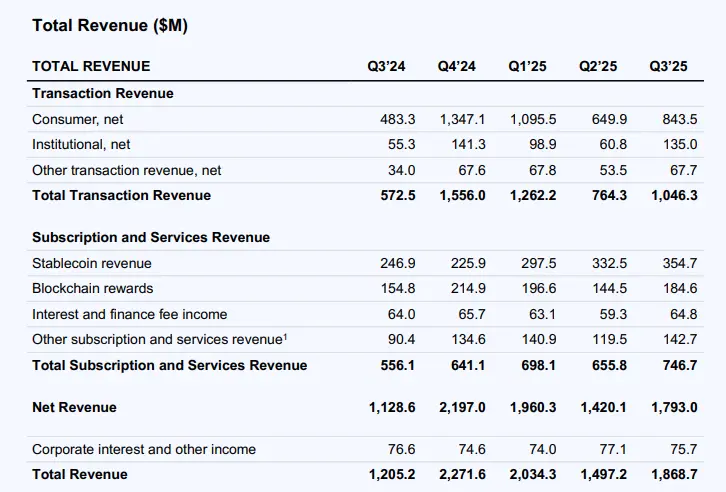

アメリカの暗号通貨取引所Coinbaseは、現地時間10月30日に第3四半期(Q3)の決算を発表し、総収益は18億6900万ドルで、前期比25%増、前年同期比58%増となり、FactSetアナリストの予測の18億ドルを上回った。純利益は4億3300万ドルだった。中でも、取引収益は10億ドルで、前期比37%増。取引量も前年同期の1850億ドルから2950億ドルに増加し、前期比増加を示した。

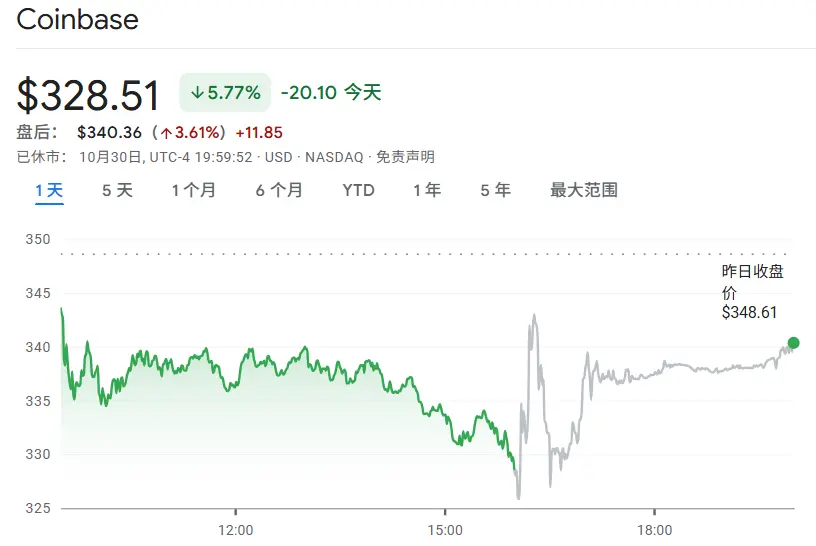

Coinbaseの収益増加は、取引活動の急増、資産価格の反転、サブスクリプションおよびサービス事業の継続的な成長によるものだ。このニュースを受けて、Coinbase(COIN)の株価はアフターマーケットで3.61%上昇した。

取引は依然として主要な収益源だが、年初から大きく減少

9月30日までに、Coinbaseの収益は前年同期の12億1000万ドルから18億6900万ドルに増加した。純利益は前年同期の7550万ドル(1株あたり0.28ドル)から4億3260万ドル(1株あたり1.5ドル)に増加した。この結果は、ロンドン証券取引所グループ(LSEG)が以前に発表した1株あたり1.1ドルの予想を上回った。

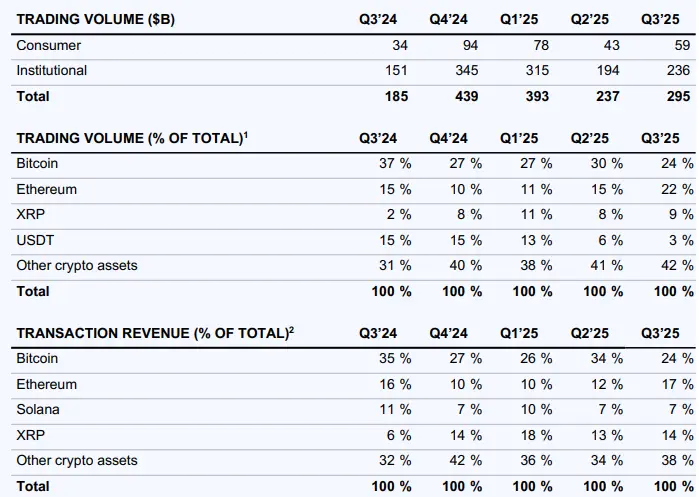

Coinbaseの決算資料によると、取引は依然として主要な収益源だ。Q3の総取引収益は10億ドルで、前期比37%増。総取引量は2950億ドルで、前期比24%増だ。

注目すべきは、10億ドルの取引収益は年初のピーク値には依然として遠いことだ。2024年第4四半期の取引収益は16億ドル、2025年第1四半期は13億ドルと見込まれる。この傾向は、ビットコイン価格の上昇と市場の活発化にもかかわらず、取引量がCoinbaseの収益の大幅な増加を支えるには十分でないことを示している。

個人投資家の取引では、取引量は 590億ドル、前期比 37%増 であり、米国の現物市場よりも良好だ。取引収益は 8億4400万ドル **で、前期比30%増。Coinbaseはこれを、個人投資家がミームコインやその他の投機資産を追い求めていることに起因するとしている。

機関投資家の取引では、取引量は2360億ドルで、前期比22%増。取引収益は1億3500万ドルで、前期比122%増だ。収益増加は複数の要因によるもので、その中でも特に8月14日に完了した派生先物取引所Deribitの買収が大きく寄与している。この買収により、CoinbaseがDeribitを保有していた47日間で、5200万ドルの収益をもたらした。

資産取引の面では、エーテル(ETH)の取引活発度がQ3で著しく増加し、ETHの取引量は総取引量の22%を占め、前四半期の15%から上昇した。エーテルの取引収益も12%から17%に上昇した。ビットコイン(BTC)の取引量と収益は依然として最も高いが、ETH市場シェアの拡大により、全体の取引量と収益に占める割合は減少している。

ステーブルコインは登録およびサービス収益の半分を占める

Q3の登録およびサービス収益は7億4700万ドルで、前期比14%増。内訳は、ステーブルコイン収益が3億5500万ドルで、7%増、全登録およびサービス収益の約半分を占める。CoinbaseのUSDCの平均保有残高は、前期比9%増の150億ドルとなった。同時に、プラットフォーム外のUSDCの平均残高も12%増の530億ドルに達した。

その他の登録およびサービス収益は1億4300万ドルで、19%増。これは、エコシステムパートナーとの収益分配やホスティング手数料の増加によるもので、ホスティング資産規模は3000億ドルに達し、過去最高を記録した。

Q3のその他の取引収益は6800万ドルで、26%増となった。一方、Coinbaseが支援するLayer 2(L2)ブロックチェーンBaseは、「その他の取引収益」の主要な構成要素だ。この増加は、ETHの平均価格上昇と取引数の増加によるものだが、ネットワークの規模拡大により、1取引あたりの平均収益は減少し、一部で相殺された。Coinbaseはこの点について、Baseは依然としてリーディングのL2ネットワークであり、速度、拡張性、コスト効率に優れていると強調している。

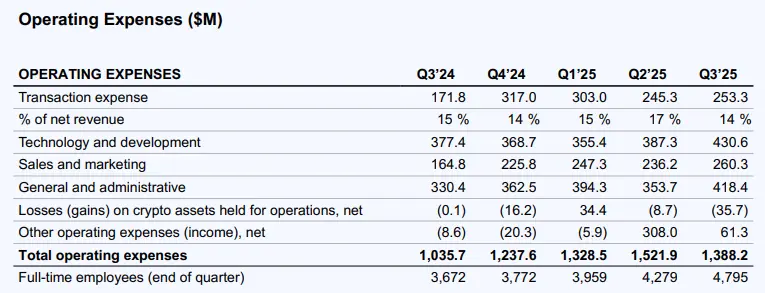

従業員数は4795人で、第3四半期のユーザー報酬支出は2億5000万ドル

Q3の総運営支出は前期比1億3400万ドル減の13億8800万ドルとなった。内訳は、取引支出が2億5300万ドルで、3%増。これは、Q3のトークン価格上昇に伴うブロックチェーン報酬費用の増加と、顧客の取引活動の増加によるものだ。

技術と開発支出は4億3100万ドルで、11%増。これは、従業員数の増加によるものだ。フルタイムの従業員数は前期比12%増の4795人で、その中にはDeribitからの従業員も含まれる。

一般および管理費は4億1800万ドルで、18%増。販売およびマーケティング費用は2億6000万ドルで、10%増だ。これらの増加は、Deribitの買収に関連する償却費やUSDC報酬の増加によるものだ。

その他の運営費は6100万ドルで、80%減少した。これは、5月に公表された盗難事件に関連する4800万ドルを含む。株式報酬支出は2億2200万ドルで、13%増。

総収益と支出を考慮すると、CoinbaseのQ3純利益は4億3300万ドルとなった。調整後純利益は4億2100万ドル、調整後EBITDAは8億0100万ドルだ。長期負債720億ドルを差し引くと、Coinbaseの資産は47億ドルとなる。

**CoinbaseはQ3にビットコインを2億9900万ドル分買い増し、保有枚数は2772枚増加した。**CoinbaseのCEO、ブライアン・アームストロングはツイートで次のように述べている:「Coinbaseは長期的にビットコインを保有し続ける。今後も買い増しを続ける」。

予測市場とトークン化株式の詳細を発表予定

また、ブルームバーグによると、ブライアン・アームストロングは電話会議で、Coinbaseは12月17日に製品展示会を開催し、トークン化株式や予測市場の詳細を発表する予定だと述べた。さらに、同社は特に取引と決済分野での買収機会に引き続き注力する。

次の四半期の見通しについて、Coinbaseは株主宛の手紙で、10月の取引収益は約3億8500万ドルと予測している。Q4の登録およびサービス収益は7億1000万ドルから7億9000万ドルの範囲と見込まれる。これは、USDCの時価総額(10月に過去最高を記録)とCoinbase Oneのユーザーベースの拡大による。

支出については、Coinbaseは技術と開発および一般管理費が9億2500万ドルから9億7500万ドルの範囲になると予測している。これは、CoinbaseがDeribitやEchoを買収したことや、従業員数の増加に伴うもので、Q4の従業員数の増加速度は第3四半期より低いと見込まれる。販売およびマーケティング費用は2億1500万ドルから3億1500万ドルの範囲と予測されている。

Coinbaseは以前、「万物取引所」のビジョンを掲げ、Q3で取引可能な現物資産の数を増やし、派生商品も拡大した。Baseプラットフォーム上のDEX統合により、4万種類以上の資産の取引機能を追加した。現在、Coinbaseプラットフォームは暗号資産の時価総額の約90%をカバーしている。米国の永続先物や24時間取引の開始、Deribit買収により、Coinbaseの派生商品事業は米国の暗号通貨先物や世界の暗号通貨オプションを含む複数の市場で過去最高のシェアを獲得している。Q4も引き続き革新的な製品の導入と、「万物取引所」の基盤構築に注力する予定だ。

関連記事:Coinbaseのエコシステム「実験場」:Based APPとx402の動きが頻繁に、BASEエコシステムへの伏線は?