1週間のDeFi観察:Perpsの競争激化、老舗DeFiの参入

PANews

最近1週間のFusakaアップグレード後、個人的にはサードパーティDAに弱気、Aaveの変化、Skyとの決別、新たにMapleと提携、Perpsブーム継続、HyENA

1、$ETH Fusakaアップグレード後の大きなデータ変化の一つは、blob base feeが明らかに上昇したことだ。詳細な分析ポストはこちら👉

特に言及すべきはサードパーティDAとの競争構図だ。

(1) まず価格競争について

サードパーティDA、特にCelestiaのようなソリューションと比較すると、Ethereumネイティブのblobは確実に高価だ。これはブロックチェーンの基盤となるコンセンサスと経済的安全性によるものであり、ここでの核心的な問題は安全性とコストのトレードオフだ。

したがって、今後のエコシステム構図は、プロフェッショナル型L2、エンタープライズ向けL2または資金調達の背景が良く予算に余裕のあるプロジェクトはblobを選択することになる。小規模チームやプロジェクトは、予算が限られ立ち上げ時の規模が小さい場合、サードパーティDAソリューションをより好む。

(2) では、今後をどう判断するか

L2の未来はどんな起業家やプロジェクトが主流になるのか?個人的には、プロフェッショナルなニーズに対応した正規のプロジェクトチームが手掛ける可能性が高いと考える。小規模チームや低予算、あるいはコールドスタートのプロジェクトは、まずはL2ではなくProtocolの構築を選ぶだろう。同時にイーサリアムは今後もL2拡張を続けるため、プロフェッショナルなチームにとっては、このコストはサードパーティより高くても無視できるレベルになり、「そのコストを節約する意味がない」状態になる。

この観点から、長期的にはサードパーティDAの発展にはあまり期待していないが、市場の一部需要は満たし続けるだろう。ただし主流にはならない。

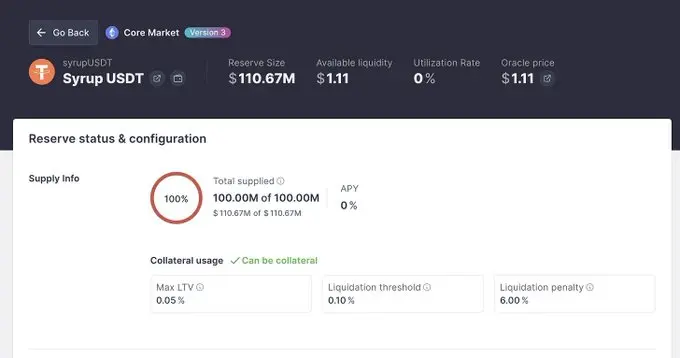

2、Aave提案でUSDSとDAIを担保資産から除外、正式にSkyと決別し、同時にMapleのsyrupUSDTがAaveに上場。情勢から見て、Ethenaと似た長期的な結びつきの可能性が高い。

この事象は、今後しばらくのDeFiの発展傾向を示唆している。すなわち、主要プロトコルが横展開で自社ビジネスを拡大し、戦略的な長期利害関係がなければ、多くがパートナーから競合相手になる。

例えばAaveもステーブルコイン事業を始め、MakerDAOもレンディング市場に参入している。DeFiのコンポーザビリティは次第に内部組み合わせへとシフトしており、この点はCurveエコシステムが最初に現れた。Curve系プロジェクトは通常、プロトコルとコミュニティの両方で高い結びつきを持ち、すでに一種の文化となっている。

この現象には良し悪しがあり、徐々に商業化が進む結果でもある。将来的にはいくつかの大きなエコシステムが市場を分け合い、それぞれのエコシステム内で最も得意なビジネスを展開しつつ、ほぼすべてのDeFiツールと方向性をカバーするだろう。ビジネスの分離と同時に、リスクもある程度分離される。

MapleのsyrupUSDC/USDTは現在約6%のリターンを提供しており、Aaveで担保資産として上場されるとすぐに満杯になった。MapleはAaveと長期的に結びつき、Ethenaに続くAaveのTVL増加エンジンとなるだろう。

3、Perpsブーム継続

(1) EthenaがHyperliquid HIP3に自身のPerps市場をデプロイ

(2) Fluid dexの次期バージョンもPerpsとの噂

Hyperliquidは年間約10億ドルの収益を上げており、現在最も稼ぐDeFiプロジェクトの一つだ。このため、この市場のシェアを狙う動きが活発だ。最初のブームは新プロジェクトの人気分野だったが、今回は既存DeFiプロジェクトがブランドを活かして収益拡大を狙う流れだ。Hyperliquid規模の10%でも非常に大きな収益増となる。(Ethenaの過去1年の収益は約4億ドル)

ただし、この市場の成長余地も限定的で、インセンティブ施策が不可欠。補助金がなければ他からユーザーを奪うのはほぼ不可能だ。

EthenaのHyENAには確実にインセンティブがあると思う。時期を見て参加すれば短期的なリターンは良さそうで、実質的にトークンで取引量を買う形だ。

この分野の課題は、オンチェーンの既存ユーザーしか対象にならないこと。例えば私のようにCEXをあまり使わない人はHyperliquidを選ぶが、CEXユーザー、特にオンチェーンにあまり来ない層はなかなか取り込めない。長期的には、この浸透率とユーザー教育がPerps全体の上限を決める鍵になる。

4、MSTRはコインを売るのか

MSTRは14.4億ドルの現金準備を構築し、配当に充てると発表。MSTRがコインを売るかについて、主観的にはMSTRは売りたくないだろうし、現金準備を始めているので短期的に売る可能性も低い。ただし最近のBBWイベントでSaylorは、ディスカウント状態になればBTCデリバティブやBTCを売却する可能性にも言及した。

これは保険的な意味合いだろう。厳密に言えば、永遠にコインを売らない永久機関は存在しない。極端な状況で売却が必要になったとき、MSTRや自分自身があまりにも受動的にならないためだ。

5、Stableのトークン発行について私見

トークノミクスの設計で特徴的なのは$USDT をGas+決済資産として使うこと。$STABLE はステーキング・ガバナンス用。ステーキングでUSDT分配が得られる。

この設計の唯一の利点は、USDTユーザーにとって追加のgas準備が不要な点で、確かに便利。私の期待値は低め。初期プロジェクトは様々な怪しい動きが起こりがちで、真剣さに疑問がある。

また、プロジェクト全体の目標はUSDTの市場シェア拡大だが、Plasmaが証明した通り、USDTの既存市場は非常に固定されているため、ここでシェアを奪うのは難しい。したがって、両方のステーブルコインプロジェクトが語ってきた「より多くのエンタープライズ需要を呼び込む」ストーリーが重要になる。これが実現できるかどうかは大きな鍵であり、各自で評価してみてほしい。もし外部市場の拡大に失敗し、既存市場も獲得できない場合、補助金に頼るしかなくなり、トークン報酬がなくなれば流動性も消えるだろう。

6、その他

(1) CurveがFX市場のデプロイを開始

スイスフラン<->米ドル、現時点で流動性は低い。今後のデプロイやデータに注目。

(2) Aerodromeが80万枚のトークンを買い戻し

現時点で、1億5000万AERO以上が買い戻されロックされている。今回の大幅下落時にAERO保有を追加。

(3) RevertがUniswap V4に対応

愛用しているLPデータツールで、使い勝手良好。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし