作者:Frank,PANews

2025年は、暗号世界のパブリックチェーンレースにとって、非常にドラマチックで分水嶺的な年となるでしょう。2024年が高額エアドロップの期待と壮大なストーリーラインを背景に各種新しいパブリックチェーンが競い合う「狂宴の夜」だったとすれば、2025年はその狂宴の後の「夢醒めの時」です。 潮が引き、流動性が縮小する中、かつて繁栄の象徴に隠されていた真実のデータが浮き彫りになり始めました。私たちは「氷と火の二重天」を目の当たりにしています。一方は二次市場の価格の大幅な半減とTVL増速の著しい鈍化、もう一方はオンチェーンの手数料収入とDEX取引量の逆風に逆行した激増です。 この鮮明な対比は、残酷な真実を明らかにしています。市場はもはや単なる「ストーリー」に対してお金を出さず、資金は収益を生み出す能力と必要不可欠なシナリオを持つトッププロトコルに集中しています。 PANewsのデータチームは、2025年の26の主流パブリックチェーンのコアデータを全面的に集計しました。TVL、トークン価格、手数料収入、アクティブ度、資金調達状況など、これらの冷徹な数字を通じて、パブリックチェーン市場がこの年に経験した「バブルの絞り込み」過程を再現し、冬の時代にも堅固な防御壁を築き続ける真の勝者を探しています。 (データ説明:TVL、ステーブルコイン、資金調達および手数料状況などのデータはDefillamaから取得。日次アクティブユーザーと日次取引量のデータはArtemisおよびオンチェーン情報、トークン価格と時価総額のデータはCoingeckoから取得。データの期間は2025年1月1日から12月16日まで。) TVLの現状:増速の崖下落、DeFiは「レバレッジ解消」の痛みを経験 パブリックチェーンの繁栄度を測る最も重要な指標であるTVLを見ると、今年のトップチェーンは全体的にやや成長したものの、その成長は鈍化しています。PANewsが統計した26の主要パブリックチェーンのTVL合計は、今年5.89%増加しました。その中には新たに選出された5つのチェーンもあり、初期データはゼロでした。さらに、TVLが正の成長を示したのは11のチェーンだけで、全体の約42%です。比較すると、2024年に統計された22の主流チェーンの年間TVL成長率は119%で、成長比率は78%に達しています。 TVLの成長鈍化は、暗号市場全体の冷え込みを反映しています。しかし、これが2025年が完全に平坦な年であることを意味するわけではありません。全体産業のTVLを見ると、10月には全ネットワークのTVLが1,680億ドルに達し、年初の1,157億ドルから45%の成長を見せました。ただし、10月以降、市場の暴落により、全体のTVL規模は急激に縮小しました。一部は各チェーンの基礎トークン価格の下落、もう一つは市場のリスク回避ムードの中、多くの資金がDeFiシステムから撤退した結果です。 トップ10のチェーンの中では、Hyperliquidが2025年の勝者です。他のチェーンの数%の成長に対し、HyperliquidのTVLは今年299%の増加を実現しました。一方、Solanaは最も失意のチェーンとなり、成長はわずか0.8%です。MEMEコイン市場の冷却とともに、この巨大チェーンは危機に直面しているようです。さらに、統計された26のチェーンの中で、Flareは582%超の成長率を記録し、最も成長が早いチェーンとなっています。OP MainnetのTVLは63.6%減少し、最も下落したチェーンです。 価格平均半減、市場は新公链に見向きしなくなる 価格面では、これらの主流チェーンの今年の最終パフォーマンスも期待外れでした。年初の価格と比較して、これら26のチェーンのトークン価格は平均して50%下落しています。その中で、Movementのトークンは95%、Berachainは92%、Scrollは91%の下落です。これらの新興チェーンは市場からの認知を得られませんでした。 統計されたチェーンの中では、今年に入ってからBNB Chain(22%)、Hyperliquid(14.2%)、Tron(9.30%)、Mantle(3%)の4つだけが価格上昇を実現し、それ以外は下落しています。 しかし、TVLと価格の背後にある変化は、主に暗号市場の流動性変化の影響を受けています。パブリックチェーンのエコシステム発展指標を分析すると、また別の景色が見えてきます。 プロトコル収入の爆発、パブリックチェーンの「収益創出」新段階へ オンチェーンの手数料収入について、統計対象のこれらのチェーンは2024年通年で104億ドルのオンチェーン費用を生み出し、2025年には167.5億ドルに増加し、総合的に60%の成長を示しました。特に、OP Mainnet、Mantle、Scrollの3つのチェーンは費用が減少していますが、他のチェーンは2025年にすべて成長を見せました。 最も費用増加が著しいのはHyperliquid(9388.9%)で、これは2024年末にローンチされたばかりで、初期基数が小さかったためです。さらに、Solanaの費用は107%増、BNB Chainは77%、Suiは126%、Aptosは290%の増加を記録しています。2025年、主流チェーンの収益創出能力は大きく向上しました。 また、各チェーンのDEX取引量も全体として88%の成長を見せ、平均成長率は163%に達しています。その中で、SolanaはEthereumに対して逆襲を果たし、1.52兆ドルの取引量で最も取引量の多いチェーンとなり、BNB Chainも6972億ドルの取引量でEthereumに次ぎ、2026年には逆転も十分にあり得ます。 Hyperliquidは依然として最も成長が早く、年間DEX取引増加率は1217.00%、Flareは880%の増加率で2位に位置しています。 エアドロバウンティが去った後、新公链のユーザー定着は難しい アクティブユーザーデータは、喜びと憂いが入り混じった状況を示しています。 これらのチェーンの日次アドレス数は1486万から1760万へと増加し、全体で18%の増加です。市場の低迷の中でこのようなデータを達成できたことは、比較的良い兆候といえます。 しかし一方で、Solana、Base、Suiなど、過去に散戸の活発さを代表していたチェーンは、いずれも一定の下落を示しています。Baseは年初の日次アクティブの84.9%減少、Solanaは37%減です。最近では、Polygonの日次アドレス数が指数関数的に増加し、12月19日時点で290万に達し、年初比612%増となっています。さらに、BNB Chain、Sei、Aptosなどのチェーンも大きく増加しています。 また、日次取引件数も年末に向けて全体的に33%増加し、特にBNB Chainは350万件から1450万件へと大きく伸び、規模と増加率ともに目立ちます。Solanaは依然として5,844万件でトップですが、年間成長はわずか2.8%にとどまっています。 ステーブルコインは2025年唯一の「全面的なブルマーケット」 2025年のステーブルコイン市場は全面的に爆発した年であり、パブリックチェーンのデータからもそれが証明できます。2024年と比較して、多くのチェーンのステーブルコインの時価総額は大幅に増加し、特にSolanaは年内に196%増と最大の伸びを示し、ステーブルコインの増加率トップのチェーンとなりました。EthereumとTronは、ステーブルコインの主要2大チェーンとして、それぞれ46%と37%の年間成長を維持しています。その他、今年活発だったチェーンの中には、BNB ChainやHyperliquidもステーブルコインで大きく成長しています。 エコシステム資金調達:Polygonがスター項目で首位、EthereumとSolanaは熱気冷めず また、注目すべきもう一つのデータは資金調達状況です。2025年の暗号産業は資金調達面でも新記録を打ち立て、PANewsは6710件の資金調達事例を集計し、これらを属するチェーンごとに分類比較しました。結果を見ると、2025年のこれらのチェーンの資金調達件数は大きく減少し、640件から293件に落ちました。しかし、総額は3.5億ドルから6.67億ドルに増加し、平均資金調達額は557万ドルから2279万ドルに成長しています。これは、市場の中小規模のスタートアップの資金調達がより困難になっている一方で、資本はスター項目により多くの資金を投入したいと考えていることを示しています。 チェーン別に見ると、Polygonは224億ドルの資金調達で最も多く、EthereumとSolanaはそれぞれ157億ドルと134億ドルを獲得しています。ただし、Polygonが資金調達ランキングのトップに立つのは、Polymarketの20億ドル超の巨額資金調達によるものです。資金調達事例の数を見ると、主にEthereum、Solana、Bitcoin、Baseエコシステム内で発生しています。 以下は、市場の注目ポイントとなるパブリックチェーンの分析です: Ethereum:山を越えた軽舟、ファンダメンタルの復活とトークン価格の停滞の「ミスマッチ期」 パブリックチェーンのリーダーとして、2025年のEthereumの発展は「山を越えた軽舟」と表現できます。2024年にL2の深刻な分流によりエコシステムデータが停滞し、市場価格も停滞した後、2025年はエコシステムデータが良好に成長しました。特にDEX取引量(38.8%増)、ステーブルコイン時価総額(46%増)、オンチェーンアドレス(71%増)などの面で顕著です。さらに、エコシステムの資金調達イベントと資金額も、多くの公チェーンを凌駕しています。これらのデータ指標から、2025年のEthereumメインネットのエコシステムは復活を遂げたといえます。 ただし、価格とTVLのデータは、市場全体の調整の影響を受けて依然として停滞しています。ただし、他のチェーンと比べると、イーサリアムの価格は比較的堅調です。 Solana:MEMEの成功も失敗もMEME、バブル崩壊後の脆弱性が顕在化 2024年と比較して、2025年のSolanaは別の状態を示しています。大きな浮き沈みの後に明らかになったエコシステムの脆弱性です。年初のMEME市場の盛衰の後、Solanaは新たなストーリーを描くことができず、むしろ各発射プラットフォームがMEMEコインの競争を続ける状況です。そのため、費用獲得やDEX取引量は大きく増加したものの、トークン価格や年末のアクティブユーザー数、取引件数は深刻な下落を見せています。これも、市場が足で投票している証拠であり、Solanaのバブルは既に破裂したようです。 BNB Chain:防御から攻撃へ、全方位成長の「六角形戦士」 BNB Chainは2025年に全面的な爆発を遂げ、すべての統計データにおいて正の成長を示しました。特に、手数料収入、DEX取引量、ステーブルコイン時価総額、オンチェーンアクティブ度などは、ほぼ2倍以上の成長です。これは、暗号市場全体の低迷の中では稀有なことです。 もちろん、この成果はバイナンスと深く結びついています。CZなどの幹部が積極的にマーケティングに参加し、バイナンスAlphaのリリースは多くの散戸にとって「必修科目」となり、Asterなどの新たな派生取引所がHyperliquidを狙うなど、BNB Chainは2024年の反撃から全面攻勢へと変貌を遂げています。この攻勢は勢いがあり、すべてのチェーンにとってBNB Chainは無視できない相手となっています。 Hyperliquid:年間最大のダークホース、「実収益」で業界に一石 BNB Chainと同様に、Hyperliquidも2025年に大きく輝きました。時価総額は年初よりやや減少(-5.3%)したものの、他のデータはすべて正の成長を示し、多くの指標でトップクラスの増加を記録しています。 2025年、HyperliquidのTVLは全体の第9位、手数料収入は第3位、DEX取引量は第6位、ステーブル時価総額は第5位です。これらの指標の順位から、Hyperliquidは名実ともに主流チェーンとなり、新規参入者としてこの成績を収めたことは非常に成功といえます。さらに、2025年において、インフレ誘導に依存せずに実収益だけでエコシステムを維持できる数少ないチェーンの一つです。 しかし、最近ではAsterやLighterなどの競合が交易量で追い上げており、気付かぬうちに、前年まで挑戦者だったHyperliquidの2026年の主旋律は守りに回る可能性も出てきました。 Sui:ピーク圧縮の中の「スクワット」、バブル崩壊後の再構築を急げ 2024年にSolanaを猛追し、市場から期待された新興チェーンのSuiは、2025年は比較的沈黙しています。すべての主流チェーンの中で、Suiのトークン価格は-64%、TVLは-46.8%と、市場の圧力を示すデータが出ています。これは、2025年にSuiが「集中的なロック解除期」に入ったことに起因します。早期投資家やチームの大量のトークンが市場に流入し、市場の冷え込みと相まって、価格に圧力をかけています。 同時に、エコシステムのアクティブ度も、日次アクティブユーザー数と日次取引件数は年初とほぼ変わらず、Suiの沈黙の根源を反映しています。新たなストーリーがなく、MEME市場の盛衰に追随できていないためです。ただし、資金調達額やDEX取引量の増加率を見ると、市場はSuiを完全に見捨てていないこともわかります。2026年はバブル崩壊後の再構築の年になる可能性があります。 Tron:究極の実用主義者、決済レースの「キャッシュフロー王」 2025年のTronの発展は、パブリックチェーン市場に新たなストーリーを築きました。安定コインの追い風を借りて、静かに「儲け続ける」戦略を続けています。TVLやトークン価格は約半分に下落したものの、Tronは安定コイン市場の安定したパフォーマンスにより、1.84億ドルのオンチェーン費用(126.9%増)、DEX取引量は224%拡大しました。Tronにとっては、新たなトレンドを追い求めるよりも、グローバルなステーブルコイン決済の基礎を固める方が賢明です。この実直な姿勢が、キャッシュフローが安定し、ユーザーの粘着性が高いパブリックチェーンとなる要因です。 2025年のパブリックチェーンの世界を振り返ると、これは単なる年度成績表だけでなく、パブリックチェーンの多様な姿を映し出しています。 データの良い点と悪い点を明確に示すと、パブリックチェーンレースの「万馬奔騰」の草創期は終わりを迎え、代わりに厳しい「ストックバトル」と「寡占化」の潮流が進行しています。SolanaのMEMEブーム後の流量焦燥、Suiのトークン解放圧力による価格の痛み、MovementやScrollなど新興チェーンの二次市場での惨烈な破綻は、VC資金の血液供給とインセンティブによる一時的な繁栄が続かなくなったことを証明しています。 しかし、全体的な下落の中でも、産業のレジリエンスの進化を見ることができます。BNB Chainはエコシステムの爆発的成長、Hyperliquidは極めて実質的な収益、Tronは決済レースの実直な努力により、2026年の生存ルールを示しています:生き残ること、ストーリーを語るのではなく稼ぐこと;量を追うのではなく、真のユーザーに依存することです。 2025年の寒さは刺さるかもしれませんが、それは長年パブリックチェーンに付着していたバブルを排除することに成功しました。2026年の到来に向けて、よりクリーンで実直な土台の上に、パブリックチェーンはもはや投機の賭場ではなく、大規模な価値交換を担うグローバルな金融インフラへと進化していくと確信しています。

18.46K 人気度

42.35K 人気度

51.62K 人気度

88.27K 人気度

3.65K 人気度

PANews 2025 年度公链データ整理:「裸泳」時刻、誰が逆風の中成長しているのか?

作者:Frank,PANews

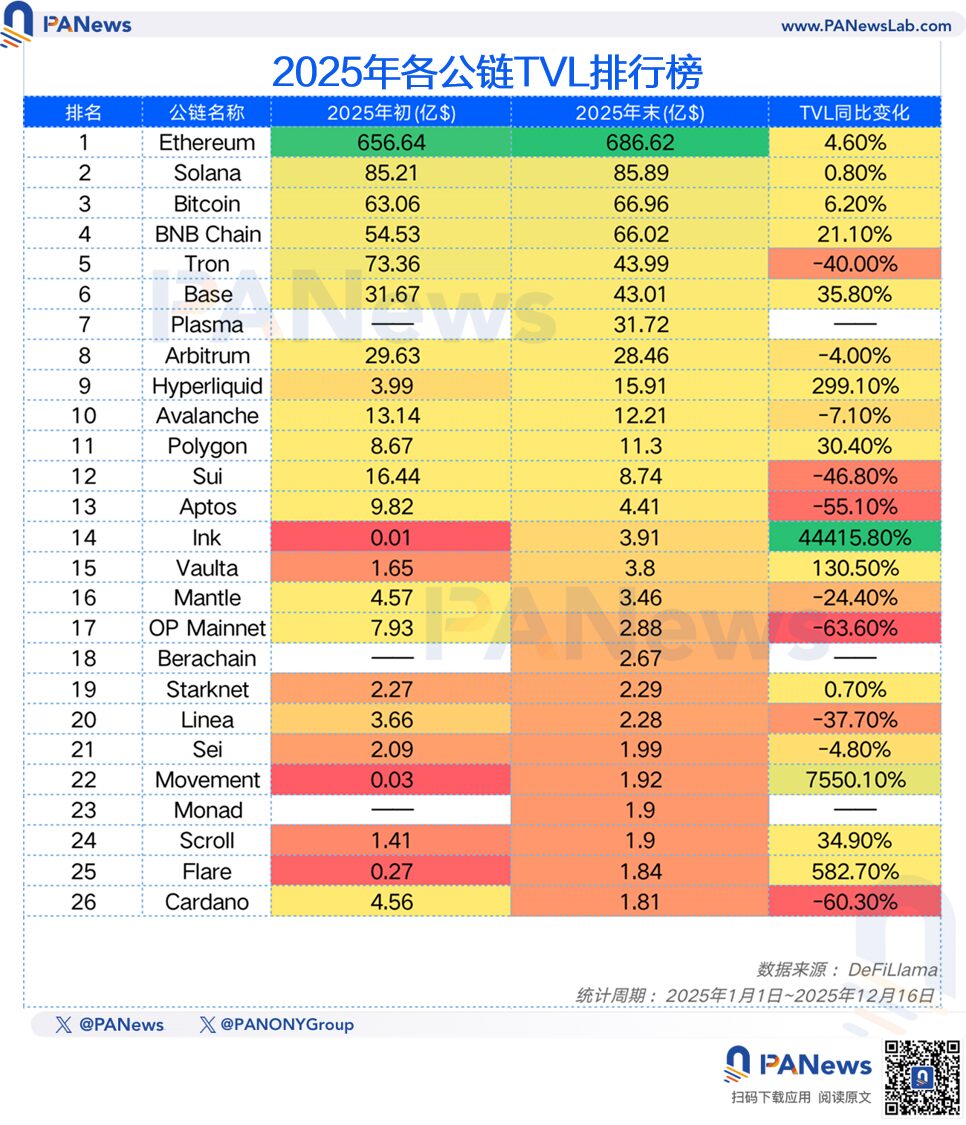

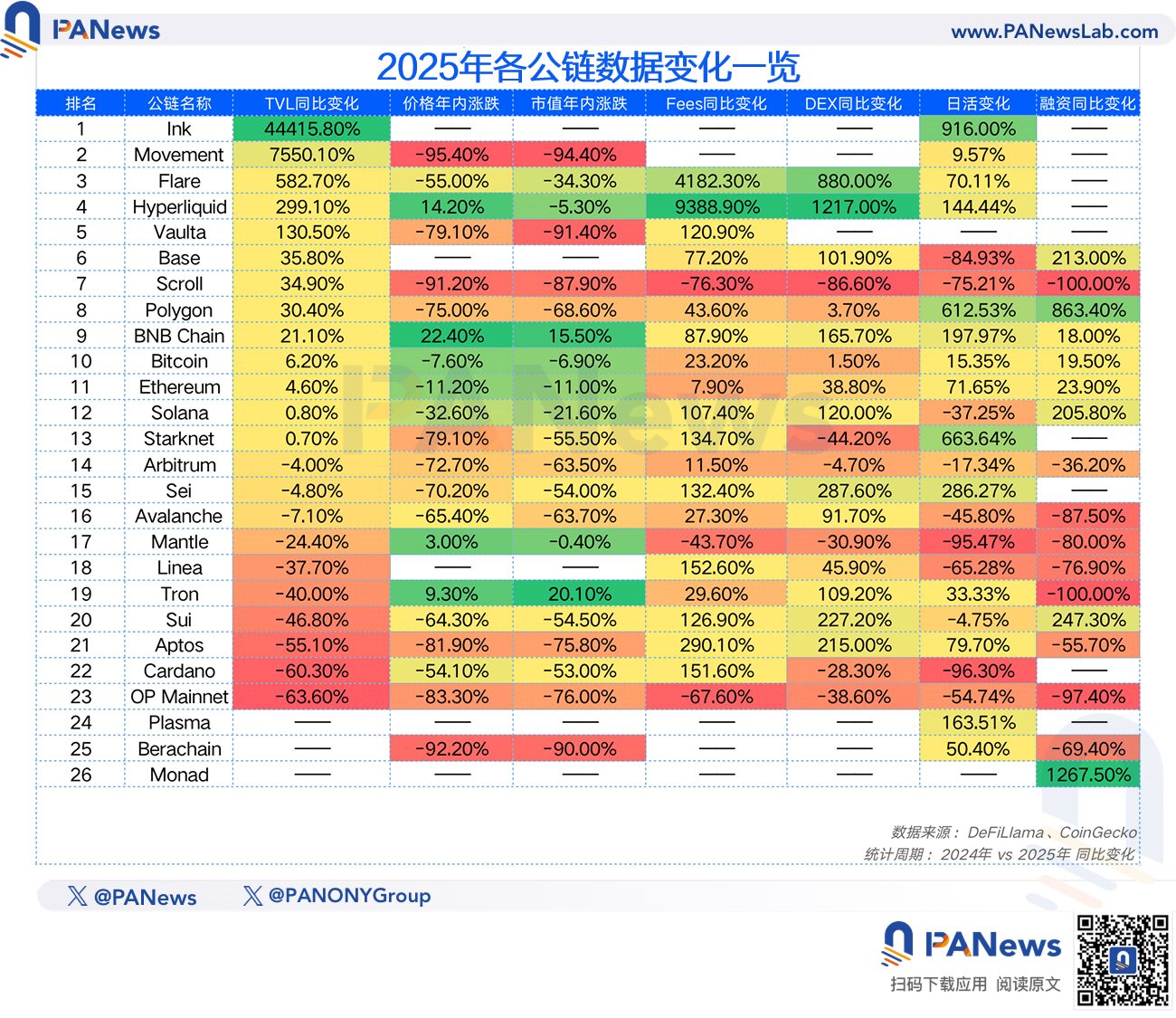

2025年は、暗号世界のパブリックチェーンレースにとって、非常にドラマチックで分水嶺的な年となるでしょう。2024年が高額エアドロップの期待と壮大なストーリーラインを背景に各種新しいパブリックチェーンが競い合う「狂宴の夜」だったとすれば、2025年はその狂宴の後の「夢醒めの時」です。 潮が引き、流動性が縮小する中、かつて繁栄の象徴に隠されていた真実のデータが浮き彫りになり始めました。私たちは「氷と火の二重天」を目の当たりにしています。一方は二次市場の価格の大幅な半減とTVL増速の著しい鈍化、もう一方はオンチェーンの手数料収入とDEX取引量の逆風に逆行した激増です。 この鮮明な対比は、残酷な真実を明らかにしています。市場はもはや単なる「ストーリー」に対してお金を出さず、資金は収益を生み出す能力と必要不可欠なシナリオを持つトッププロトコルに集中しています。 PANewsのデータチームは、2025年の26の主流パブリックチェーンのコアデータを全面的に集計しました。TVL、トークン価格、手数料収入、アクティブ度、資金調達状況など、これらの冷徹な数字を通じて、パブリックチェーン市場がこの年に経験した「バブルの絞り込み」過程を再現し、冬の時代にも堅固な防御壁を築き続ける真の勝者を探しています。 (データ説明:TVL、ステーブルコイン、資金調達および手数料状況などのデータはDefillamaから取得。日次アクティブユーザーと日次取引量のデータはArtemisおよびオンチェーン情報、トークン価格と時価総額のデータはCoingeckoから取得。データの期間は2025年1月1日から12月16日まで。) TVLの現状:増速の崖下落、DeFiは「レバレッジ解消」の痛みを経験 パブリックチェーンの繁栄度を測る最も重要な指標であるTVLを見ると、今年のトップチェーンは全体的にやや成長したものの、その成長は鈍化しています。PANewsが統計した26の主要パブリックチェーンのTVL合計は、今年5.89%増加しました。その中には新たに選出された5つのチェーンもあり、初期データはゼロでした。さらに、TVLが正の成長を示したのは11のチェーンだけで、全体の約42%です。比較すると、2024年に統計された22の主流チェーンの年間TVL成長率は119%で、成長比率は78%に達しています。 TVLの成長鈍化は、暗号市場全体の冷え込みを反映しています。しかし、これが2025年が完全に平坦な年であることを意味するわけではありません。全体産業のTVLを見ると、10月には全ネットワークのTVLが1,680億ドルに達し、年初の1,157億ドルから45%の成長を見せました。ただし、10月以降、市場の暴落により、全体のTVL規模は急激に縮小しました。一部は各チェーンの基礎トークン価格の下落、もう一つは市場のリスク回避ムードの中、多くの資金がDeFiシステムから撤退した結果です。 トップ10のチェーンの中では、Hyperliquidが2025年の勝者です。他のチェーンの数%の成長に対し、HyperliquidのTVLは今年299%の増加を実現しました。一方、Solanaは最も失意のチェーンとなり、成長はわずか0.8%です。MEMEコイン市場の冷却とともに、この巨大チェーンは危機に直面しているようです。さらに、統計された26のチェーンの中で、Flareは582%超の成長率を記録し、最も成長が早いチェーンとなっています。OP MainnetのTVLは63.6%減少し、最も下落したチェーンです。 価格平均半減、市場は新公链に見向きしなくなる

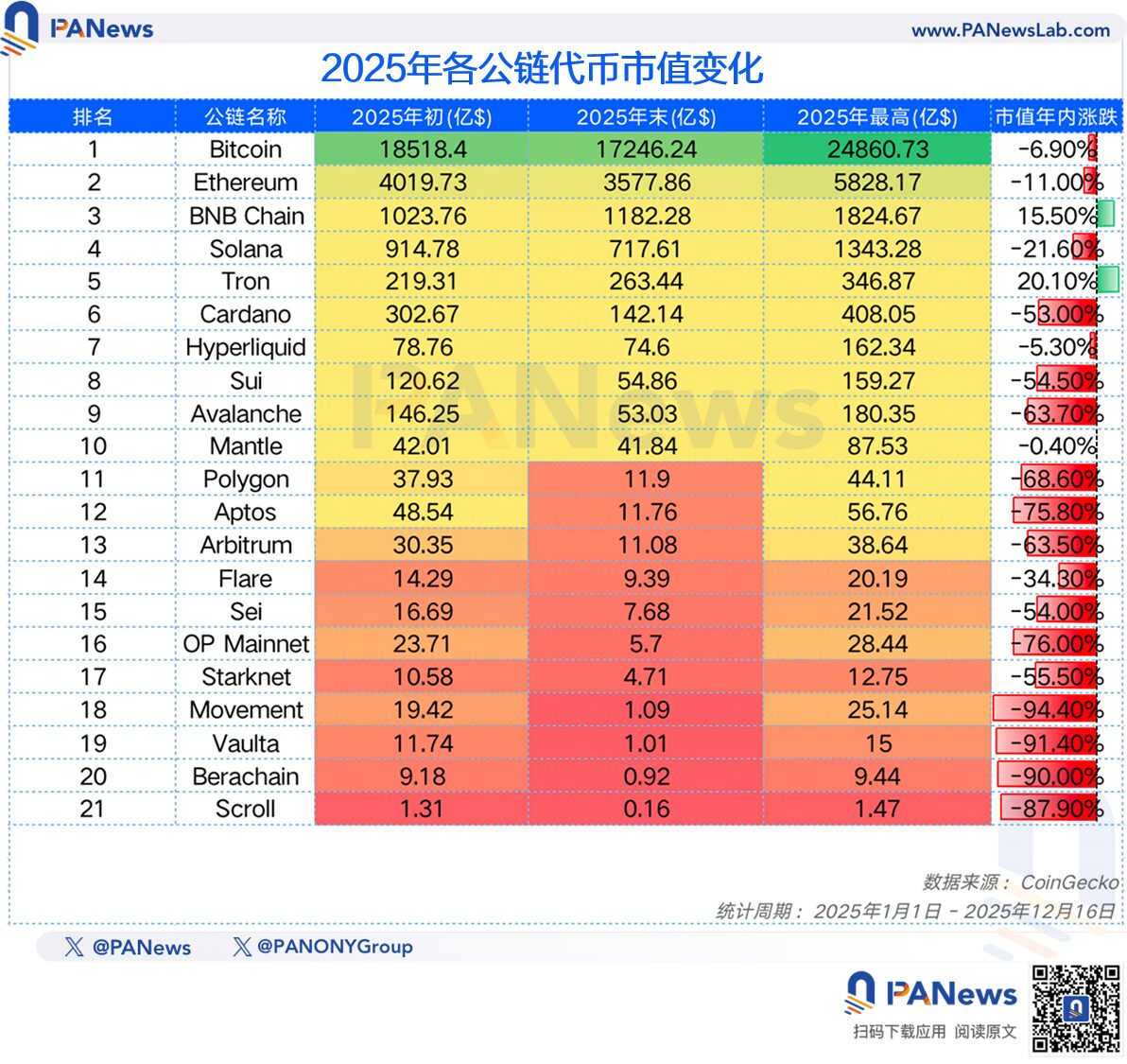

価格面では、これらの主流チェーンの今年の最終パフォーマンスも期待外れでした。年初の価格と比較して、これら26のチェーンのトークン価格は平均して50%下落しています。その中で、Movementのトークンは95%、Berachainは92%、Scrollは91%の下落です。これらの新興チェーンは市場からの認知を得られませんでした。

統計されたチェーンの中では、今年に入ってからBNB Chain(22%)、Hyperliquid(14.2%)、Tron(9.30%)、Mantle(3%)の4つだけが価格上昇を実現し、それ以外は下落しています。

価格平均半減、市場は新公链に見向きしなくなる

価格面では、これらの主流チェーンの今年の最終パフォーマンスも期待外れでした。年初の価格と比較して、これら26のチェーンのトークン価格は平均して50%下落しています。その中で、Movementのトークンは95%、Berachainは92%、Scrollは91%の下落です。これらの新興チェーンは市場からの認知を得られませんでした。

統計されたチェーンの中では、今年に入ってからBNB Chain(22%)、Hyperliquid(14.2%)、Tron(9.30%)、Mantle(3%)の4つだけが価格上昇を実現し、それ以外は下落しています。

しかし、TVLと価格の背後にある変化は、主に暗号市場の流動性変化の影響を受けています。パブリックチェーンのエコシステム発展指標を分析すると、また別の景色が見えてきます。

プロトコル収入の爆発、パブリックチェーンの「収益創出」新段階へ

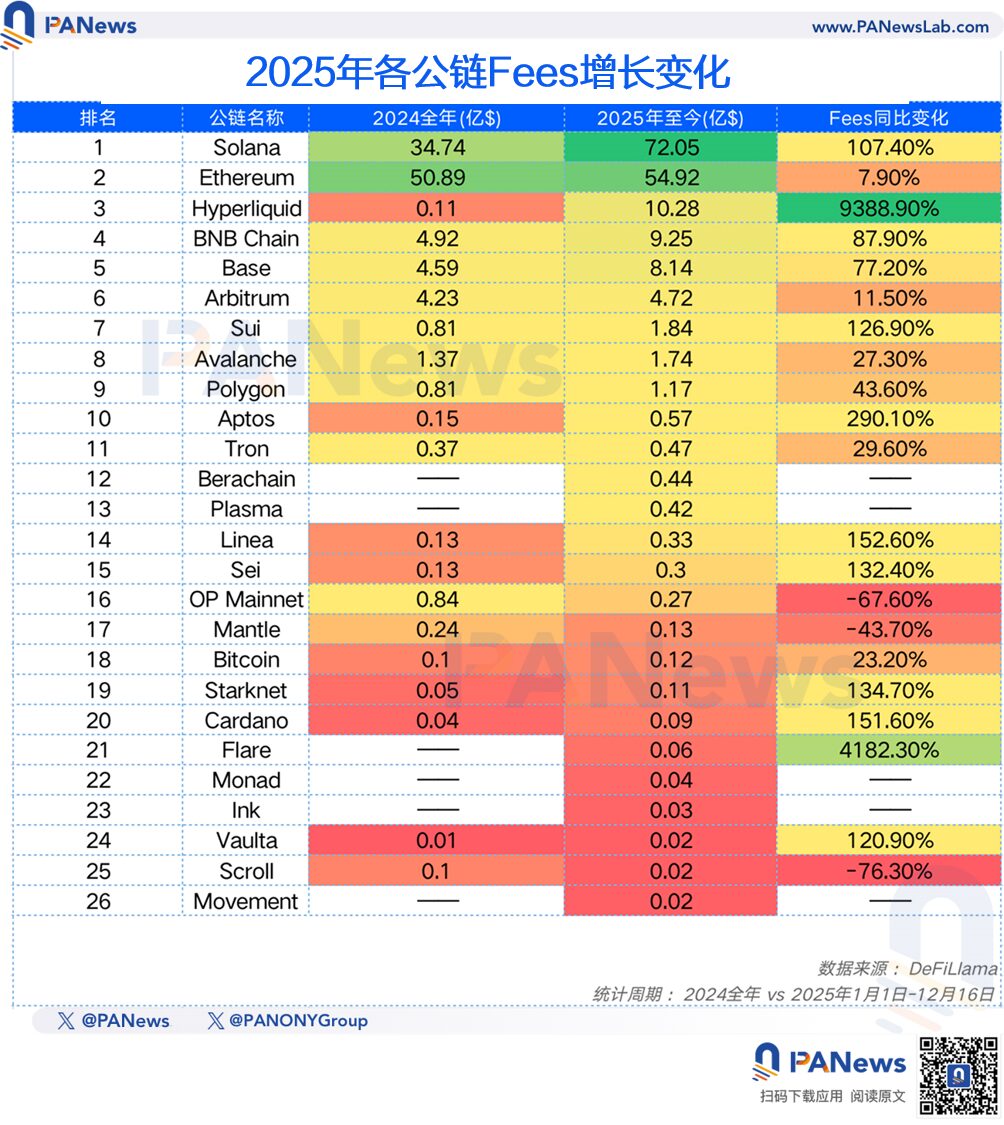

オンチェーンの手数料収入について、統計対象のこれらのチェーンは2024年通年で104億ドルのオンチェーン費用を生み出し、2025年には167.5億ドルに増加し、総合的に60%の成長を示しました。特に、OP Mainnet、Mantle、Scrollの3つのチェーンは費用が減少していますが、他のチェーンは2025年にすべて成長を見せました。

最も費用増加が著しいのはHyperliquid(9388.9%)で、これは2024年末にローンチされたばかりで、初期基数が小さかったためです。さらに、Solanaの費用は107%増、BNB Chainは77%、Suiは126%、Aptosは290%の増加を記録しています。2025年、主流チェーンの収益創出能力は大きく向上しました。

しかし、TVLと価格の背後にある変化は、主に暗号市場の流動性変化の影響を受けています。パブリックチェーンのエコシステム発展指標を分析すると、また別の景色が見えてきます。

プロトコル収入の爆発、パブリックチェーンの「収益創出」新段階へ

オンチェーンの手数料収入について、統計対象のこれらのチェーンは2024年通年で104億ドルのオンチェーン費用を生み出し、2025年には167.5億ドルに増加し、総合的に60%の成長を示しました。特に、OP Mainnet、Mantle、Scrollの3つのチェーンは費用が減少していますが、他のチェーンは2025年にすべて成長を見せました。

最も費用増加が著しいのはHyperliquid(9388.9%)で、これは2024年末にローンチされたばかりで、初期基数が小さかったためです。さらに、Solanaの費用は107%増、BNB Chainは77%、Suiは126%、Aptosは290%の増加を記録しています。2025年、主流チェーンの収益創出能力は大きく向上しました。

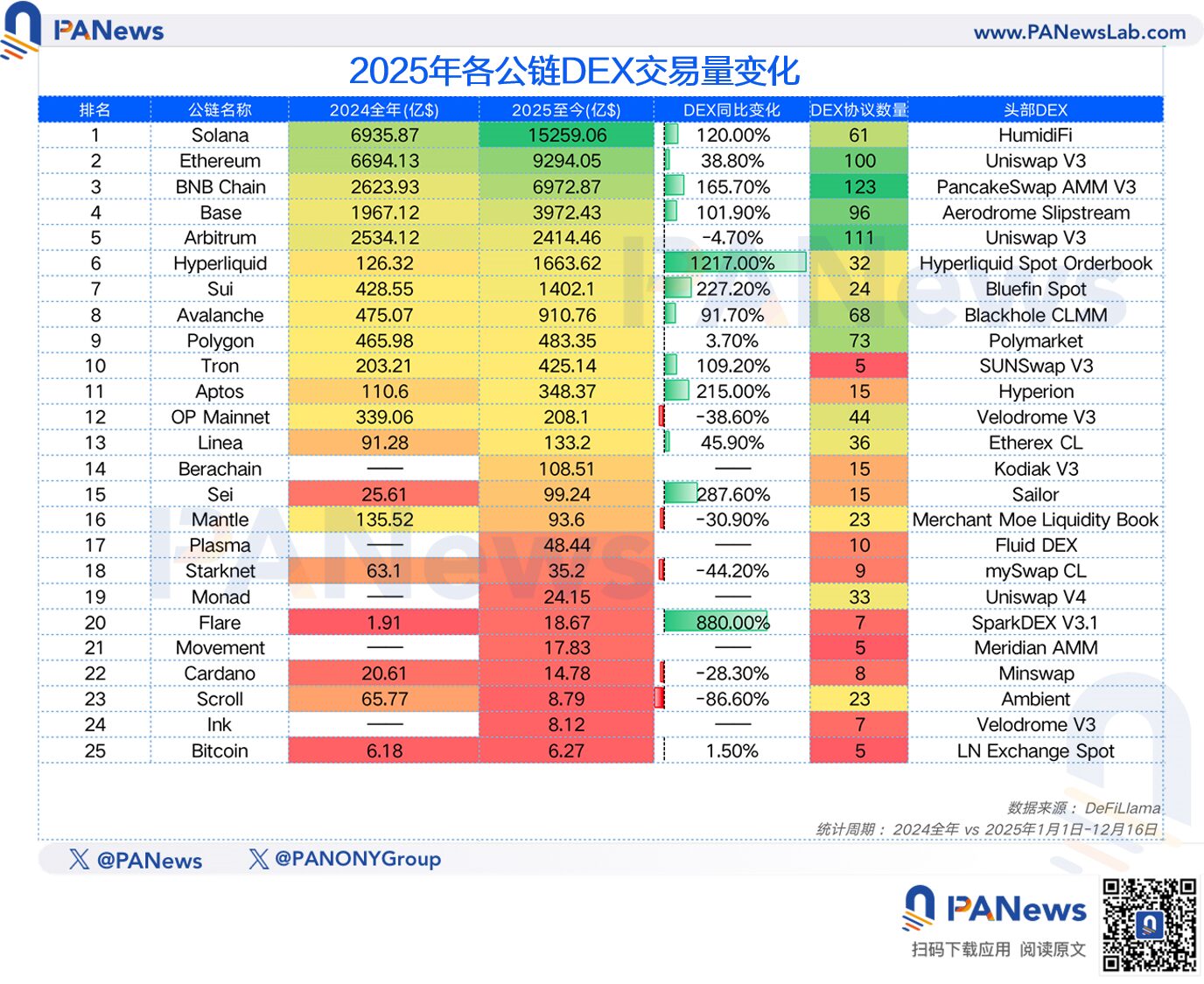

また、各チェーンのDEX取引量も全体として88%の成長を見せ、平均成長率は163%に達しています。その中で、SolanaはEthereumに対して逆襲を果たし、1.52兆ドルの取引量で最も取引量の多いチェーンとなり、BNB Chainも6972億ドルの取引量でEthereumに次ぎ、2026年には逆転も十分にあり得ます。

Hyperliquidは依然として最も成長が早く、年間DEX取引増加率は1217.00%、Flareは880%の増加率で2位に位置しています。

また、各チェーンのDEX取引量も全体として88%の成長を見せ、平均成長率は163%に達しています。その中で、SolanaはEthereumに対して逆襲を果たし、1.52兆ドルの取引量で最も取引量の多いチェーンとなり、BNB Chainも6972億ドルの取引量でEthereumに次ぎ、2026年には逆転も十分にあり得ます。

Hyperliquidは依然として最も成長が早く、年間DEX取引増加率は1217.00%、Flareは880%の増加率で2位に位置しています。

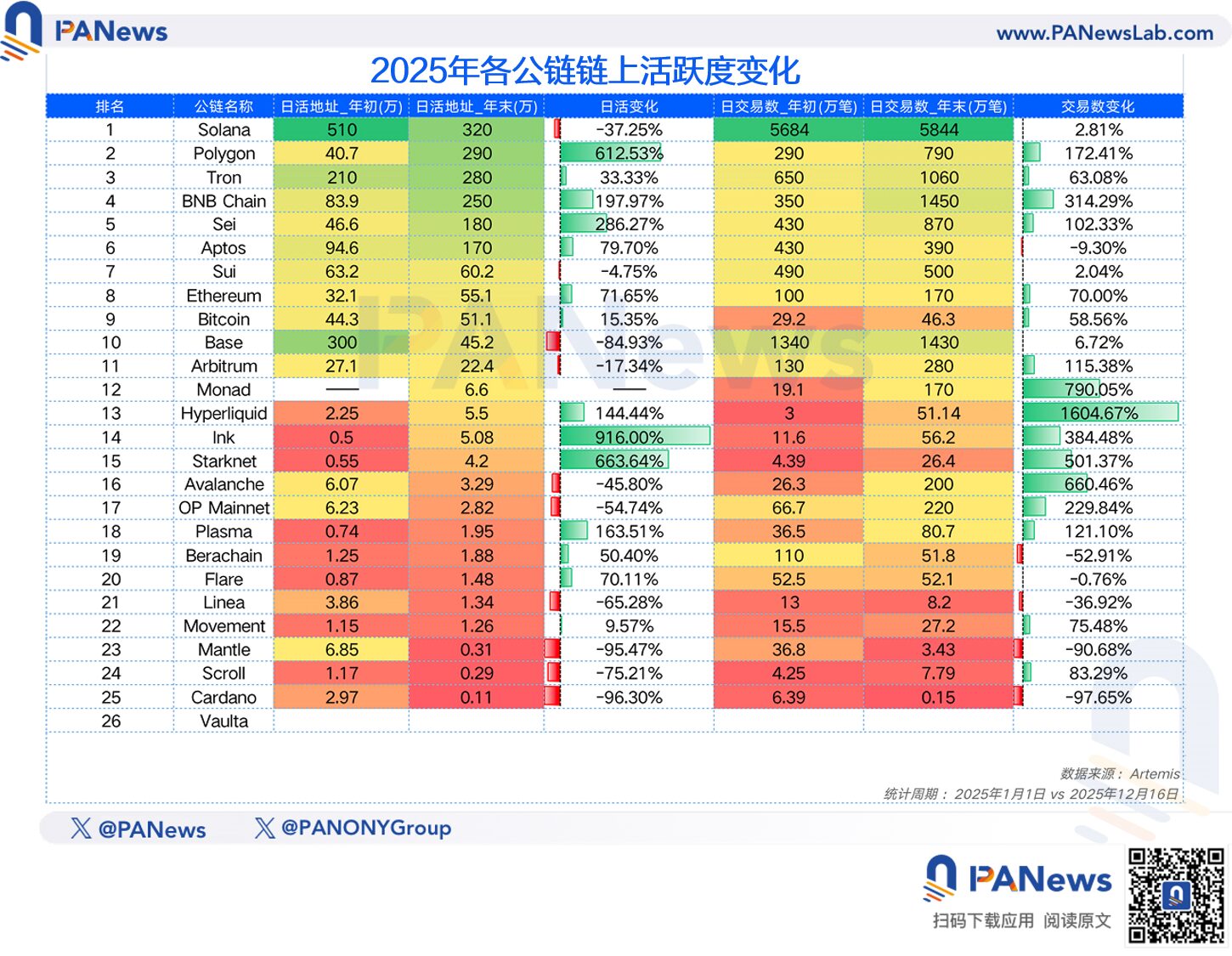

エアドロバウンティが去った後、新公链のユーザー定着は難しい

アクティブユーザーデータは、喜びと憂いが入り混じった状況を示しています。

これらのチェーンの日次アドレス数は1486万から1760万へと増加し、全体で18%の増加です。市場の低迷の中でこのようなデータを達成できたことは、比較的良い兆候といえます。

しかし一方で、Solana、Base、Suiなど、過去に散戸の活発さを代表していたチェーンは、いずれも一定の下落を示しています。Baseは年初の日次アクティブの84.9%減少、Solanaは37%減です。最近では、Polygonの日次アドレス数が指数関数的に増加し、12月19日時点で290万に達し、年初比612%増となっています。さらに、BNB Chain、Sei、Aptosなどのチェーンも大きく増加しています。

また、日次取引件数も年末に向けて全体的に33%増加し、特にBNB Chainは350万件から1450万件へと大きく伸び、規模と増加率ともに目立ちます。Solanaは依然として5,844万件でトップですが、年間成長はわずか2.8%にとどまっています。

エアドロバウンティが去った後、新公链のユーザー定着は難しい

アクティブユーザーデータは、喜びと憂いが入り混じった状況を示しています。

これらのチェーンの日次アドレス数は1486万から1760万へと増加し、全体で18%の増加です。市場の低迷の中でこのようなデータを達成できたことは、比較的良い兆候といえます。

しかし一方で、Solana、Base、Suiなど、過去に散戸の活発さを代表していたチェーンは、いずれも一定の下落を示しています。Baseは年初の日次アクティブの84.9%減少、Solanaは37%減です。最近では、Polygonの日次アドレス数が指数関数的に増加し、12月19日時点で290万に達し、年初比612%増となっています。さらに、BNB Chain、Sei、Aptosなどのチェーンも大きく増加しています。

また、日次取引件数も年末に向けて全体的に33%増加し、特にBNB Chainは350万件から1450万件へと大きく伸び、規模と増加率ともに目立ちます。Solanaは依然として5,844万件でトップですが、年間成長はわずか2.8%にとどまっています。

ステーブルコインは2025年唯一の「全面的なブルマーケット」

2025年のステーブルコイン市場は全面的に爆発した年であり、パブリックチェーンのデータからもそれが証明できます。2024年と比較して、多くのチェーンのステーブルコインの時価総額は大幅に増加し、特にSolanaは年内に196%増と最大の伸びを示し、ステーブルコインの増加率トップのチェーンとなりました。EthereumとTronは、ステーブルコインの主要2大チェーンとして、それぞれ46%と37%の年間成長を維持しています。その他、今年活発だったチェーンの中には、BNB ChainやHyperliquidもステーブルコインで大きく成長しています。

ステーブルコインは2025年唯一の「全面的なブルマーケット」

2025年のステーブルコイン市場は全面的に爆発した年であり、パブリックチェーンのデータからもそれが証明できます。2024年と比較して、多くのチェーンのステーブルコインの時価総額は大幅に増加し、特にSolanaは年内に196%増と最大の伸びを示し、ステーブルコインの増加率トップのチェーンとなりました。EthereumとTronは、ステーブルコインの主要2大チェーンとして、それぞれ46%と37%の年間成長を維持しています。その他、今年活発だったチェーンの中には、BNB ChainやHyperliquidもステーブルコインで大きく成長しています。

エコシステム資金調達:Polygonがスター項目で首位、EthereumとSolanaは熱気冷めず

また、注目すべきもう一つのデータは資金調達状況です。2025年の暗号産業は資金調達面でも新記録を打ち立て、PANewsは6710件の資金調達事例を集計し、これらを属するチェーンごとに分類比較しました。結果を見ると、2025年のこれらのチェーンの資金調達件数は大きく減少し、640件から293件に落ちました。しかし、総額は3.5億ドルから6.67億ドルに増加し、平均資金調達額は557万ドルから2279万ドルに成長しています。これは、市場の中小規模のスタートアップの資金調達がより困難になっている一方で、資本はスター項目により多くの資金を投入したいと考えていることを示しています。

チェーン別に見ると、Polygonは224億ドルの資金調達で最も多く、EthereumとSolanaはそれぞれ157億ドルと134億ドルを獲得しています。ただし、Polygonが資金調達ランキングのトップに立つのは、Polymarketの20億ドル超の巨額資金調達によるものです。資金調達事例の数を見ると、主にEthereum、Solana、Bitcoin、Baseエコシステム内で発生しています。

エコシステム資金調達:Polygonがスター項目で首位、EthereumとSolanaは熱気冷めず

また、注目すべきもう一つのデータは資金調達状況です。2025年の暗号産業は資金調達面でも新記録を打ち立て、PANewsは6710件の資金調達事例を集計し、これらを属するチェーンごとに分類比較しました。結果を見ると、2025年のこれらのチェーンの資金調達件数は大きく減少し、640件から293件に落ちました。しかし、総額は3.5億ドルから6.67億ドルに増加し、平均資金調達額は557万ドルから2279万ドルに成長しています。これは、市場の中小規模のスタートアップの資金調達がより困難になっている一方で、資本はスター項目により多くの資金を投入したいと考えていることを示しています。

チェーン別に見ると、Polygonは224億ドルの資金調達で最も多く、EthereumとSolanaはそれぞれ157億ドルと134億ドルを獲得しています。ただし、Polygonが資金調達ランキングのトップに立つのは、Polymarketの20億ドル超の巨額資金調達によるものです。資金調達事例の数を見ると、主にEthereum、Solana、Bitcoin、Baseエコシステム内で発生しています。

以下は、市場の注目ポイントとなるパブリックチェーンの分析です:

Ethereum:山を越えた軽舟、ファンダメンタルの復活とトークン価格の停滞の「ミスマッチ期」

パブリックチェーンのリーダーとして、2025年のEthereumの発展は「山を越えた軽舟」と表現できます。2024年にL2の深刻な分流によりエコシステムデータが停滞し、市場価格も停滞した後、2025年はエコシステムデータが良好に成長しました。特にDEX取引量(38.8%増)、ステーブルコイン時価総額(46%増)、オンチェーンアドレス(71%増)などの面で顕著です。さらに、エコシステムの資金調達イベントと資金額も、多くの公チェーンを凌駕しています。これらのデータ指標から、2025年のEthereumメインネットのエコシステムは復活を遂げたといえます。

ただし、価格とTVLのデータは、市場全体の調整の影響を受けて依然として停滞しています。ただし、他のチェーンと比べると、イーサリアムの価格は比較的堅調です。

以下は、市場の注目ポイントとなるパブリックチェーンの分析です:

Ethereum:山を越えた軽舟、ファンダメンタルの復活とトークン価格の停滞の「ミスマッチ期」

パブリックチェーンのリーダーとして、2025年のEthereumの発展は「山を越えた軽舟」と表現できます。2024年にL2の深刻な分流によりエコシステムデータが停滞し、市場価格も停滞した後、2025年はエコシステムデータが良好に成長しました。特にDEX取引量(38.8%増)、ステーブルコイン時価総額(46%増)、オンチェーンアドレス(71%増)などの面で顕著です。さらに、エコシステムの資金調達イベントと資金額も、多くの公チェーンを凌駕しています。これらのデータ指標から、2025年のEthereumメインネットのエコシステムは復活を遂げたといえます。

ただし、価格とTVLのデータは、市場全体の調整の影響を受けて依然として停滞しています。ただし、他のチェーンと比べると、イーサリアムの価格は比較的堅調です。

Solana:MEMEの成功も失敗もMEME、バブル崩壊後の脆弱性が顕在化

2024年と比較して、2025年のSolanaは別の状態を示しています。大きな浮き沈みの後に明らかになったエコシステムの脆弱性です。年初のMEME市場の盛衰の後、Solanaは新たなストーリーを描くことができず、むしろ各発射プラットフォームがMEMEコインの競争を続ける状況です。そのため、費用獲得やDEX取引量は大きく増加したものの、トークン価格や年末のアクティブユーザー数、取引件数は深刻な下落を見せています。これも、市場が足で投票している証拠であり、Solanaのバブルは既に破裂したようです。

Solana:MEMEの成功も失敗もMEME、バブル崩壊後の脆弱性が顕在化

2024年と比較して、2025年のSolanaは別の状態を示しています。大きな浮き沈みの後に明らかになったエコシステムの脆弱性です。年初のMEME市場の盛衰の後、Solanaは新たなストーリーを描くことができず、むしろ各発射プラットフォームがMEMEコインの競争を続ける状況です。そのため、費用獲得やDEX取引量は大きく増加したものの、トークン価格や年末のアクティブユーザー数、取引件数は深刻な下落を見せています。これも、市場が足で投票している証拠であり、Solanaのバブルは既に破裂したようです。

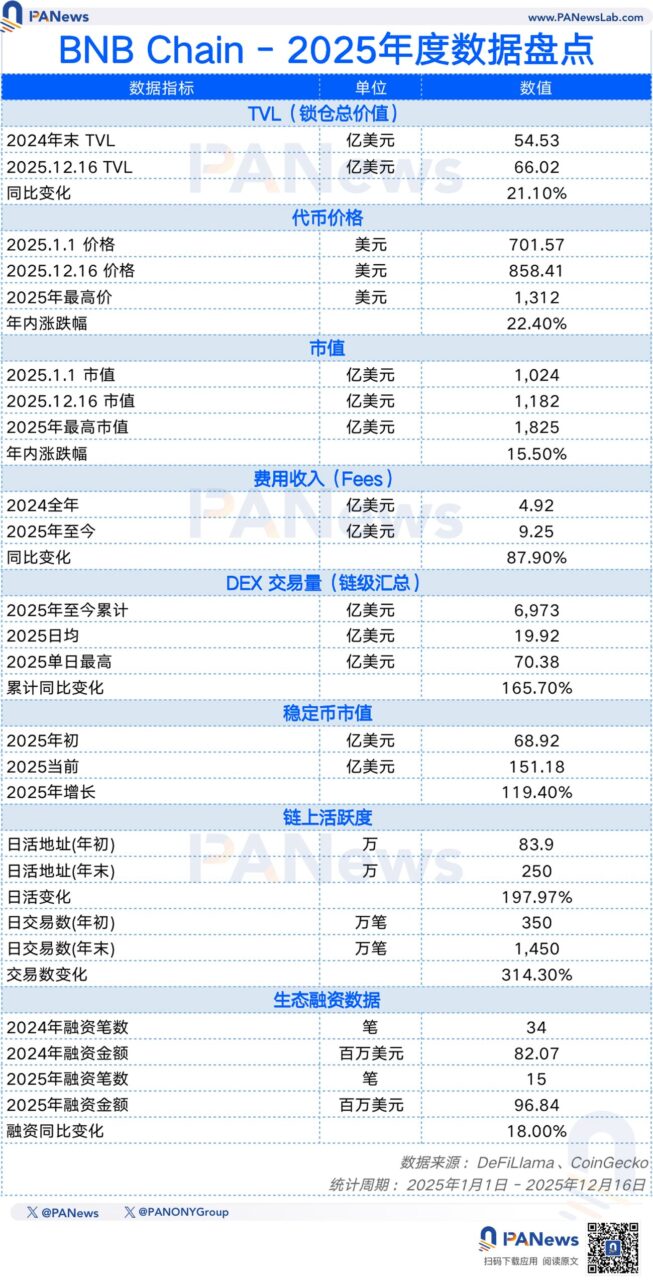

BNB Chain:防御から攻撃へ、全方位成長の「六角形戦士」

BNB Chainは2025年に全面的な爆発を遂げ、すべての統計データにおいて正の成長を示しました。特に、手数料収入、DEX取引量、ステーブルコイン時価総額、オンチェーンアクティブ度などは、ほぼ2倍以上の成長です。これは、暗号市場全体の低迷の中では稀有なことです。

もちろん、この成果はバイナンスと深く結びついています。CZなどの幹部が積極的にマーケティングに参加し、バイナンスAlphaのリリースは多くの散戸にとって「必修科目」となり、Asterなどの新たな派生取引所がHyperliquidを狙うなど、BNB Chainは2024年の反撃から全面攻勢へと変貌を遂げています。この攻勢は勢いがあり、すべてのチェーンにとってBNB Chainは無視できない相手となっています。

BNB Chain:防御から攻撃へ、全方位成長の「六角形戦士」

BNB Chainは2025年に全面的な爆発を遂げ、すべての統計データにおいて正の成長を示しました。特に、手数料収入、DEX取引量、ステーブルコイン時価総額、オンチェーンアクティブ度などは、ほぼ2倍以上の成長です。これは、暗号市場全体の低迷の中では稀有なことです。

もちろん、この成果はバイナンスと深く結びついています。CZなどの幹部が積極的にマーケティングに参加し、バイナンスAlphaのリリースは多くの散戸にとって「必修科目」となり、Asterなどの新たな派生取引所がHyperliquidを狙うなど、BNB Chainは2024年の反撃から全面攻勢へと変貌を遂げています。この攻勢は勢いがあり、すべてのチェーンにとってBNB Chainは無視できない相手となっています。

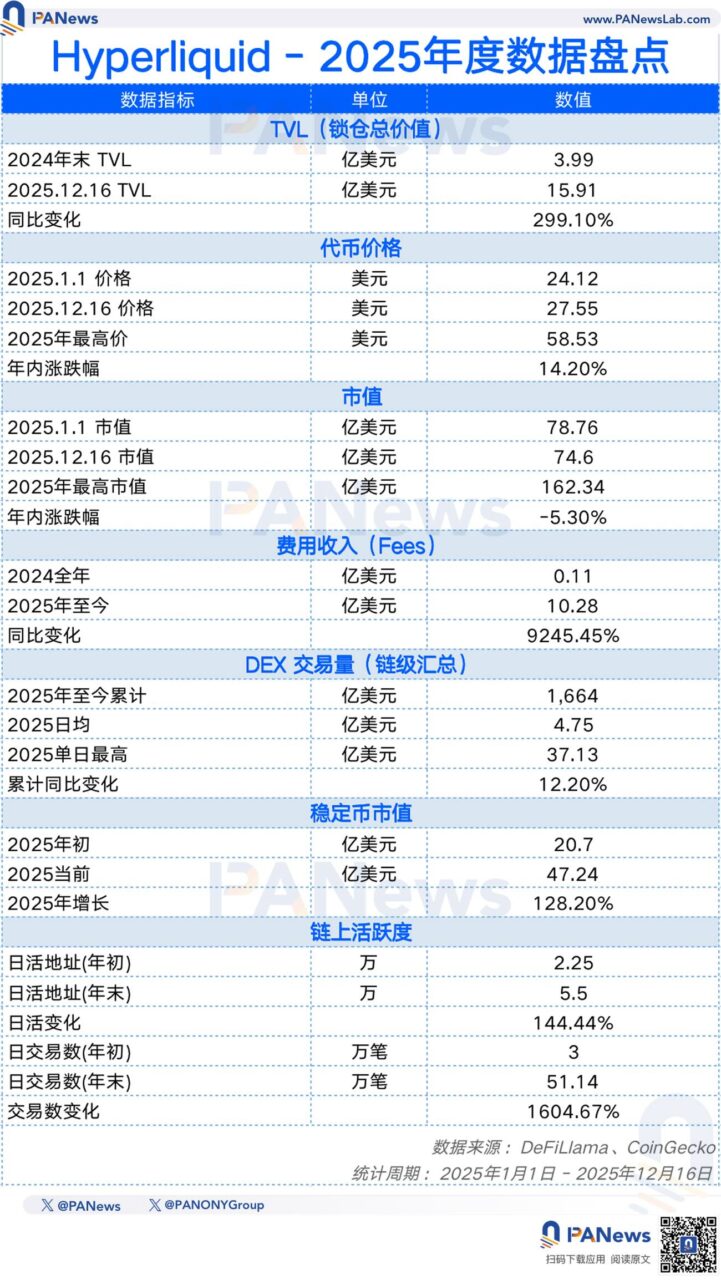

Hyperliquid:年間最大のダークホース、「実収益」で業界に一石

BNB Chainと同様に、Hyperliquidも2025年に大きく輝きました。時価総額は年初よりやや減少(-5.3%)したものの、他のデータはすべて正の成長を示し、多くの指標でトップクラスの増加を記録しています。

2025年、HyperliquidのTVLは全体の第9位、手数料収入は第3位、DEX取引量は第6位、ステーブル時価総額は第5位です。これらの指標の順位から、Hyperliquidは名実ともに主流チェーンとなり、新規参入者としてこの成績を収めたことは非常に成功といえます。さらに、2025年において、インフレ誘導に依存せずに実収益だけでエコシステムを維持できる数少ないチェーンの一つです。

しかし、最近ではAsterやLighterなどの競合が交易量で追い上げており、気付かぬうちに、前年まで挑戦者だったHyperliquidの2026年の主旋律は守りに回る可能性も出てきました。

Hyperliquid:年間最大のダークホース、「実収益」で業界に一石

BNB Chainと同様に、Hyperliquidも2025年に大きく輝きました。時価総額は年初よりやや減少(-5.3%)したものの、他のデータはすべて正の成長を示し、多くの指標でトップクラスの増加を記録しています。

2025年、HyperliquidのTVLは全体の第9位、手数料収入は第3位、DEX取引量は第6位、ステーブル時価総額は第5位です。これらの指標の順位から、Hyperliquidは名実ともに主流チェーンとなり、新規参入者としてこの成績を収めたことは非常に成功といえます。さらに、2025年において、インフレ誘導に依存せずに実収益だけでエコシステムを維持できる数少ないチェーンの一つです。

しかし、最近ではAsterやLighterなどの競合が交易量で追い上げており、気付かぬうちに、前年まで挑戦者だったHyperliquidの2026年の主旋律は守りに回る可能性も出てきました。

Sui:ピーク圧縮の中の「スクワット」、バブル崩壊後の再構築を急げ

2024年にSolanaを猛追し、市場から期待された新興チェーンのSuiは、2025年は比較的沈黙しています。すべての主流チェーンの中で、Suiのトークン価格は-64%、TVLは-46.8%と、市場の圧力を示すデータが出ています。これは、2025年にSuiが「集中的なロック解除期」に入ったことに起因します。早期投資家やチームの大量のトークンが市場に流入し、市場の冷え込みと相まって、価格に圧力をかけています。

同時に、エコシステムのアクティブ度も、日次アクティブユーザー数と日次取引件数は年初とほぼ変わらず、Suiの沈黙の根源を反映しています。新たなストーリーがなく、MEME市場の盛衰に追随できていないためです。ただし、資金調達額やDEX取引量の増加率を見ると、市場はSuiを完全に見捨てていないこともわかります。2026年はバブル崩壊後の再構築の年になる可能性があります。

Sui:ピーク圧縮の中の「スクワット」、バブル崩壊後の再構築を急げ

2024年にSolanaを猛追し、市場から期待された新興チェーンのSuiは、2025年は比較的沈黙しています。すべての主流チェーンの中で、Suiのトークン価格は-64%、TVLは-46.8%と、市場の圧力を示すデータが出ています。これは、2025年にSuiが「集中的なロック解除期」に入ったことに起因します。早期投資家やチームの大量のトークンが市場に流入し、市場の冷え込みと相まって、価格に圧力をかけています。

同時に、エコシステムのアクティブ度も、日次アクティブユーザー数と日次取引件数は年初とほぼ変わらず、Suiの沈黙の根源を反映しています。新たなストーリーがなく、MEME市場の盛衰に追随できていないためです。ただし、資金調達額やDEX取引量の増加率を見ると、市場はSuiを完全に見捨てていないこともわかります。2026年はバブル崩壊後の再構築の年になる可能性があります。

Tron:究極の実用主義者、決済レースの「キャッシュフロー王」

2025年のTronの発展は、パブリックチェーン市場に新たなストーリーを築きました。安定コインの追い風を借りて、静かに「儲け続ける」戦略を続けています。TVLやトークン価格は約半分に下落したものの、Tronは安定コイン市場の安定したパフォーマンスにより、1.84億ドルのオンチェーン費用(126.9%増)、DEX取引量は224%拡大しました。Tronにとっては、新たなトレンドを追い求めるよりも、グローバルなステーブルコイン決済の基礎を固める方が賢明です。この実直な姿勢が、キャッシュフローが安定し、ユーザーの粘着性が高いパブリックチェーンとなる要因です。

Tron:究極の実用主義者、決済レースの「キャッシュフロー王」

2025年のTronの発展は、パブリックチェーン市場に新たなストーリーを築きました。安定コインの追い風を借りて、静かに「儲け続ける」戦略を続けています。TVLやトークン価格は約半分に下落したものの、Tronは安定コイン市場の安定したパフォーマンスにより、1.84億ドルのオンチェーン費用(126.9%増)、DEX取引量は224%拡大しました。Tronにとっては、新たなトレンドを追い求めるよりも、グローバルなステーブルコイン決済の基礎を固める方が賢明です。この実直な姿勢が、キャッシュフローが安定し、ユーザーの粘着性が高いパブリックチェーンとなる要因です。

2025年のパブリックチェーンの世界を振り返ると、これは単なる年度成績表だけでなく、パブリックチェーンの多様な姿を映し出しています。

2025年のパブリックチェーンの世界を振り返ると、これは単なる年度成績表だけでなく、パブリックチェーンの多様な姿を映し出しています。

データの良い点と悪い点を明確に示すと、パブリックチェーンレースの「万馬奔騰」の草創期は終わりを迎え、代わりに厳しい「ストックバトル」と「寡占化」の潮流が進行しています。SolanaのMEMEブーム後の流量焦燥、Suiのトークン解放圧力による価格の痛み、MovementやScrollなど新興チェーンの二次市場での惨烈な破綻は、VC資金の血液供給とインセンティブによる一時的な繁栄が続かなくなったことを証明しています。

しかし、全体的な下落の中でも、産業のレジリエンスの進化を見ることができます。BNB Chainはエコシステムの爆発的成長、Hyperliquidは極めて実質的な収益、Tronは決済レースの実直な努力により、2026年の生存ルールを示しています:生き残ること、ストーリーを語るのではなく稼ぐこと;量を追うのではなく、真のユーザーに依存することです。

2025年の寒さは刺さるかもしれませんが、それは長年パブリックチェーンに付着していたバブルを排除することに成功しました。2026年の到来に向けて、よりクリーンで実直な土台の上に、パブリックチェーンはもはや投機の賭場ではなく、大規模な価値交換を担うグローバルな金融インフラへと進化していくと確信しています。

データの良い点と悪い点を明確に示すと、パブリックチェーンレースの「万馬奔騰」の草創期は終わりを迎え、代わりに厳しい「ストックバトル」と「寡占化」の潮流が進行しています。SolanaのMEMEブーム後の流量焦燥、Suiのトークン解放圧力による価格の痛み、MovementやScrollなど新興チェーンの二次市場での惨烈な破綻は、VC資金の血液供給とインセンティブによる一時的な繁栄が続かなくなったことを証明しています。

しかし、全体的な下落の中でも、産業のレジリエンスの進化を見ることができます。BNB Chainはエコシステムの爆発的成長、Hyperliquidは極めて実質的な収益、Tronは決済レースの実直な努力により、2026年の生存ルールを示しています:生き残ること、ストーリーを語るのではなく稼ぐこと;量を追うのではなく、真のユーザーに依存することです。

2025年の寒さは刺さるかもしれませんが、それは長年パブリックチェーンに付着していたバブルを排除することに成功しました。2026年の到来に向けて、よりクリーンで実直な土台の上に、パブリックチェーンはもはや投機の賭場ではなく、大規模な価値交換を担うグローバルな金融インフラへと進化していくと確信しています。