5000ドル時代の新たな物語:「旧王」復権、黄金のトークン化の論理をどう理解するか?

PANews

撰文:imToken

もし一年前に誰かがあなたに黄金が急速に5000ドル/トロイオンスに上昇すると告げたら、多くの人の第一反応は恐らく空想的だと思ったでしょう。

しかし事実はそうです。わずか半月の間に、黄金市場はまるで制御不能な馬のように、4700、4800、4900ドル/トロイオンスの複数の歴史的節目を連続で突破し、ほとんど振り返ることなく、マーケットが集団で注視する5000ドルの瞬間へと向かいました。

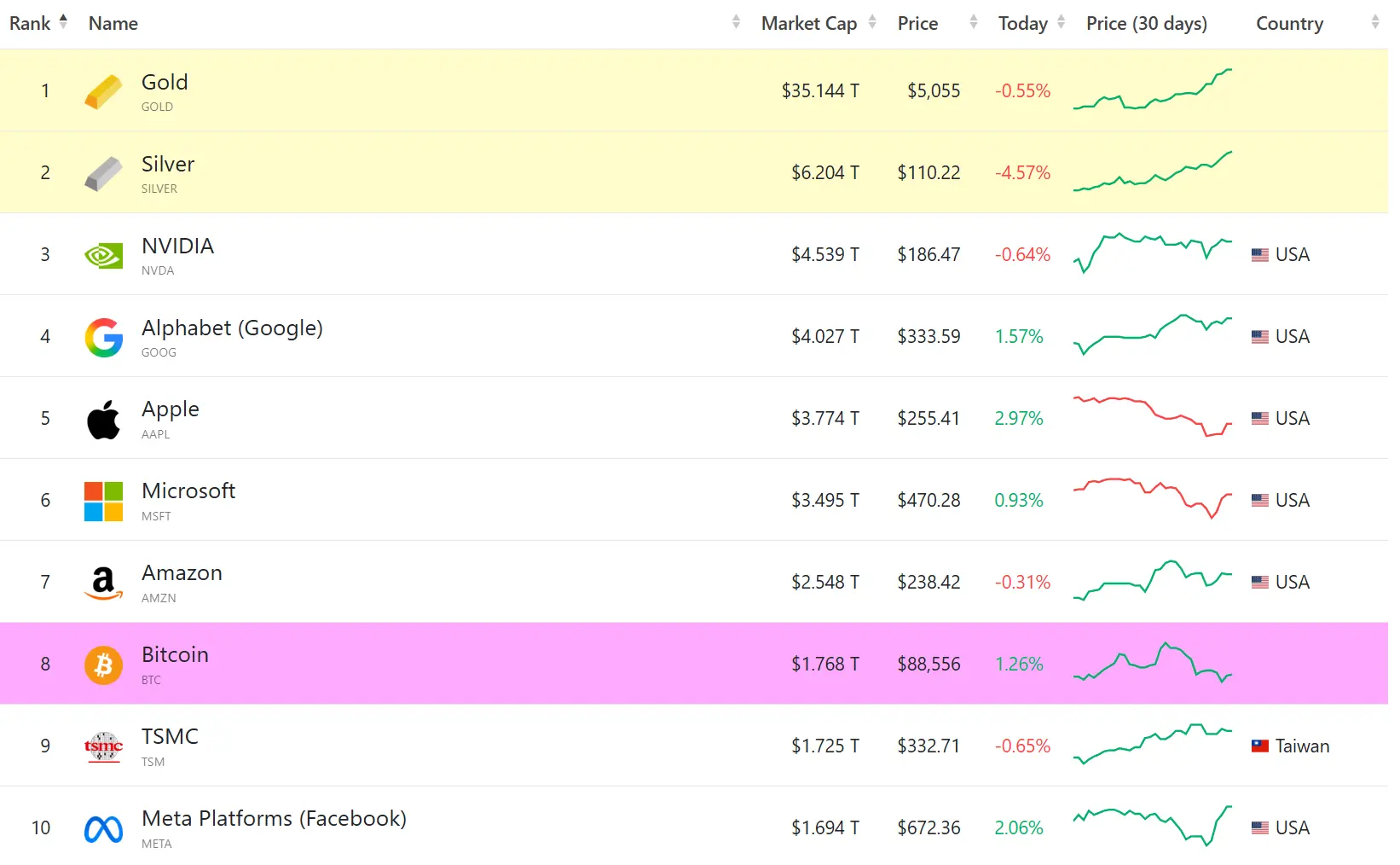

出典:companiesmarketcap.com

グローバルなマクロ経済の不確実性が何度も証明された後、黄金は再び最も馴染みのある位置に戻っています——それは、単一の主権の約束に依存しないコンセンサス資産として。

しかし同時に、より現実的な問題が浮上しています:黄金のコンセンサスが回帰したとき、従来の保有方法はデジタル時代のニーズにもう耐えられなくなっているのではないか?

一、マクロサイクルの必然:「旧王」再び王座に

より長期のマクロサイクルから見ると、この黄金の大きな上昇サイクルは短期的な投機ではなく、マクロの不確実性とドルの弱含みを背景にした構造的な回帰です。

地政学的リスクはロシア・ウクライナから中東、ラテンアメリカなどの重要資源・航路へと拡大し、世界貿易体制は関税や制裁、政策の駆け引きによって何度も断絶され、米国の財政赤字は拡大を続け、ドルの信用の長期的安定性についての議論も頻繁になっています。こうした環境下で、市場は間違いなく、どの国の信用にも依存しない価値の錨(いかり)を求めて加速して探し始めるのです。

この観点から言えば、黄金は利益を生み出すことを証明する必要はなく、ただ一つのことを繰り返し証明すれば良いのです:信用の不確実な時代にあっても、それは依然として存在し続ける。

これがある意味、今回のサイクルで一時期「デジタルゴールド」と期待されたBTCが、同じコンセンサス役割を完全には担えなかった理由の一つです——少なくともマクロの避難資産という観点では、資金の選択はすでに答えを出しています。詳細は省きます(関連記事:「信頼を失ったBTCからトークン化された黄金へ、真の『デジタルゴールド』はどれか?」)。

しかし、黄金のコンセンサスの回帰は、すべての問題が解決したことを意味しません。長い間、投資家はほとんど二つのあまり完璧でない保有方法の中から選択を迫られてきました。

**第一の方法は実物の黄金です。安全性は十分ですが、主権の完全性は保たれるものの、流動性はほとんどありません。**金塊を金庫にロックしておくことは、高額な保管・防盗・移転コストを意味し、リアルタイムの取引や日常的な使用にはほぼ参加できません。

最近、多くの銀行の保管箱が「一つの金庫が足りない」現象を起こしているのは、この矛盾が拡大している証拠です。つまり、ますます多くの人が黄金を自分の手に握りたいと望む一方で、現実の条件は必ずしもそれに応じていません。

**第二の方法は紙の黄金やETFです。これらは一定の物理的持ち運びのハードルを補います。**例えば、銀行口座や証券会社のシステムで発行される紙の黄金商品は、本質的に金融機関に対する債権です。口座システムの裏付けによる決済約束を持ち、所有者はその底層の黄金に対する請求権を持ちます。

しかし問題は、この流動性自体が根本的に完全ではないことです——紙の黄金やETFが提供するのは、あくまで単一の金融システム内にロックされた流動性であり、特定の銀行や取引所、清算ルールの下で売買できるだけで、その枠組みを超えて自由に流通させることはできません。

つまり、それは分割・組み合わせもできず、他の資産と跨る協働も不可能です。異なるシナリオで直接使用できるわけでもなく、「口座内の流動性」に過ぎません。真の資産流動性とは言えません。

筆者がかつて所有していた最初の黄金投資商品「腾讯微黄金」もそうでした。こうした観点から見ると、紙の黄金は本当の意味での流動性問題を解決しておらず、単に対手信用を用いて、物理的な不便さを一時的に代替しているに過ぎません。

結局、安全性、流動性、主権の三つは長期的に相容れない状態にあり、特に高度にデジタル化・越境化した時代においては、その選択はますます満足のいくものではなくなっています。

こうした背景の中、トークン化された黄金がより多くの人の視野に入り始めています。

二、トークン化黄金:資産本体に「完全流動性」を取り戻す

Tetherが発行するXAUt(Tether Gold)を代表とするトークン化黄金は、単に「黄金の保有・取引をより良くする」だけの表層的な問題を解決しようとしているのではなく、より根本的な命題に挑んでいます。

**それは、黄金の「実金背書」を犠牲にせずに、黄金に暗号資産と同等の、跨る体系間で流通可能な完全な流動性と組み合わせ性を持たせる方法は何か?**という問いです。

XAUtを例に、その設計ロジックを解剖すると、非常に伝統的で抑制的なアプローチであることがわかります:1枚のXAUtは1オンスのロンドン金庫の実物黄金に対応し、その黄金は専門の金庫に保管されており、監査・検証可能です。同時に、トークン化された黄金の所有者は、底層の黄金に対する請求権を持ちます。

この設計は複雑な金融工学を導入せず、アルゴリズムや信用拡張による黄金の属性の増幅も狙っていません。むしろ、伝統的な黄金のロジックを尊重し、まず実金の属性を確保し、その後にデジタル化の変化を議論しています。

要するに、XAUtやPAXGのようなトークン化黄金は、「新しい黄金の物語を創造する」のではなく、ブロックチェーンの技術を用いて最も古い資産形態を再パッケージ化しているに過ぎません。その意味で、XAUtは「デジタル実金」に近く、暗号世界の投機的派生商品ではありません。

しかし同時に、より重要な変化は、黄金の流動性の階層が根本的に移行したことにあります。前述のように、従来の体系では、紙の黄金もETFも、流動性は本質的に口座内の流動性です——それは特定の銀行や証券会社、清算システムの中に存在し、既定の境界内でのみ売買・決済されるものです。

一方、XAUtの流動性は、資産そのものに直接付随しています。黄金がオンチェーンのトークンにマッピングされると、それは自然に暗号資産の基本的な属性を備え、自由に移転・分割・組み合わせが可能となり、異なるプロトコルやアプリケーション間で流通できるようになります。再び中央集権的な許可を得る必要はありません。

これにより、黄金は「口座」に依存せず、その流動性を証明できるようになったのです。資産本体の形で、世界中で24時間365日自由に流通し、XAUtは単なる「売買可能な黄金トークン」ではなく、他のプロトコルに認識・呼び出し・組み合わせ可能な基礎資産単位となります。

- 安定コインや他の資産と自由に交換できる

- より複雑な資産配分やポートフォリオに組み込める

- 価値の担い手として、決済や消費に利用できる

これこそ、紙の黄金が決して提供できなかった「流動性」の部分です。

三、「オンチェーン」から「実用」へ:デジタル実金の真の分水嶺

こうした理由から、トークン化黄金は「オンチェーン」だけでは決してゴールではありません。

真の分水嶺は、この「デジタル実金」が本当にユーザーにとって簡単に保有・管理・取引でき、さらには決済手段としても使える「通貨」になり得るかどうかです。 つまり、前述の議論に戻ると、トークン化黄金が単にチェーン上のコードの羅列にとどまるなら、結局紙の黄金と何ら変わりません。

この背景の中、imToken Webなどの軽量なセルフカストディ方案の意義が見えてきます。例としてimToken Webの取り組みを挙げると、ブラウザからアクセスでき、ウェブページを開くのと同じ感覚で、どのデバイスからでも瞬時にトークン化黄金などの暗号資産を管理できるのです。

また、セルフカストディの環境下では、秘密鍵は完全にユーザーの手にあり、あなたの黄金はどのサービスのサーバーにも存在しません。実際のブロックチェーンアドレスに錨(いかり)を下ろしているのです。

さらに、Web3インフラの相互運用性により、XAUtはもはや金庫の中で眠る重金属ではありません。少額の資産として気軽に購入できるだけでなく、必要に応じてimToken Cardなどの決済ツールを通じて、黄金の購買力をリアルタイムで世界の消費シーンに解き放つことも可能です。

出典:imToken Web

要するに、Web3の環境下では、XAUtは取引されるだけでなく、他の資産と組み合わせたり交換したり、さらには決済や消費シーンに接続したりもできるのです。

そして、黄金が初めて、極めて高い価値保存の確実性と現代的な利用可能性を同時に備えたとき、彼らは本当に「古典的な避難資産」から「未来の通貨」へと跨ぐことになるのです。

結局、千年を超えるコンセンサスを持つ黄金は、根本的に古びてはいません。古びているのは、その持ち方だけです。

だからこそ、黄金がXAUtの形でチェーンに入り、imToken Webなどのセルフカストディ環境を通じて再び個人のコントロール下に戻るとき、それは新しい物語の始まりではなく、時代を超えた論理の継続です。

不確実な世界において、真の価値とは、できるだけ他者の約束に依存しないことなのです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし