オンチェーンは税避港ではない:CARFの摘発、暗号資産のグローバル税務狩り

PANews

作者:danny

誰も現代の越境税務情報システムが「歯磨き」一つのきっかけでできたとは思わないだろう。UBSの銀行家がダイヤモンドを歯磨きチューブに隠して越境輸送したこのハリウッド映画のような場面は、スイスの銀行秘密法の終焉を告げる象徴となった。今や歴史の歯車は冷酷に暗号世界へと向かっている—かつての秘密の「タックスヘイブン」は、その清算の時を迎えようとしている。

この記事では、CARFの神秘を解き明かす:これは世界的な税務取り締まりの網の目だ。バイナンスの「首都移転」による空間と時間の戦略的駆け引きから、「コイン・トレード」がもはや免税ではなくなった残酷な現実まで;香港のコンプライアンスカウントダウンから、中国本土の投資家の楽観心理の崩壊まで。

これは単なる業界の構図の再編だけでなく、すべての暗号資産保有者が直面すべき生存の指南書だ—結局のところ、このアルゴリズムで編まれた檻の中で、頭を砂に埋めて逃げることができる者はいない。

序文:CARFって何?

CARF(Crypto-Asset Reporting Framework)の核心は、報告義務を負う暗号資産サービス提供者(RCASPs)が顧客や取引の税務関連情報を収集し、それを所在する司法管轄区の税務当局に報告し、最終的に税務当局間で自動的に国際情報交換を行う仕組みだ。これは従来の金融分野のCRSに似ているが、CARFは暗号資産の売買、交換、保管、移転などに特化している。

簡単に言えば、以前は取引所で仮想通貨を取引しても、居住国の税務当局はその情報を完全には把握できなかった。今や、CARFはユーザーの税務居住国と取引所の管轄区を結びつけ、一度協力関係が成立すれば、ユーザーの税務居住国は海外での取引の詳細情報を入手し、税務管理を行えるようになる。

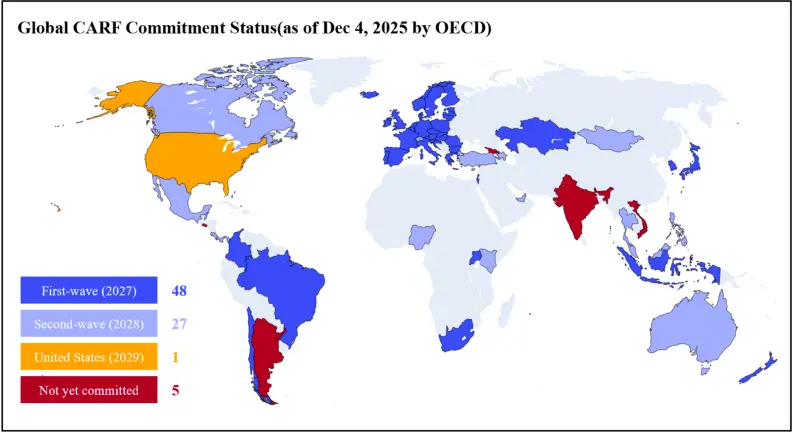

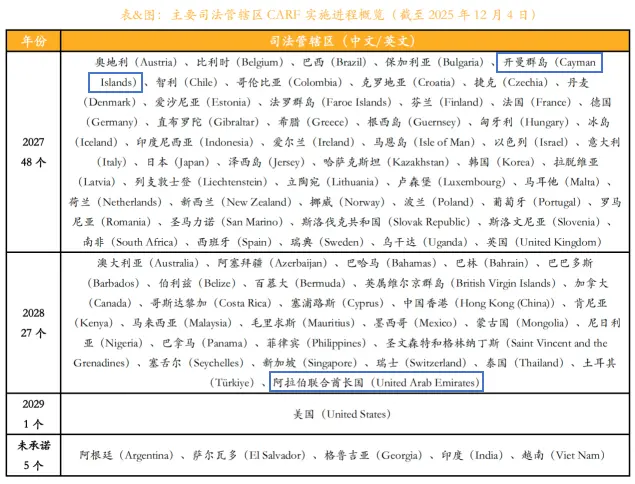

2025年末までに、75以上の管轄区が2027年または2028年にCARFを実施することを約束しており、その半数以上が関連当局との協定を締結済みだ。2026年1月1日以降、最初の48の管轄区でCARFの枠組みが施行され、イギリス、EU、韓国、日本、シンガポールなどをカバーしている。

第1章、歯磨きのダイヤモンド、秘密の終焉とCRSの到来

この「新しい鎌」のCARFを理解するには、まず「古い網」—CRS(共通報告基準)を振り返る必要がある。

物語の主人公はBradley Birkenfeld、かつてUBSの大口顧客マネージャーだった男だ。彼は、顧客のアメリカ不動産王Igor OlenicoffのUBSにある2億ドルの未申告資産を、痕跡を残さずアメリカに持ち帰るために仕掛けた。

Birkenfeldはハリウッドの脚本家も真似できないようなトリックを思いつく:彼はダイヤモンドを購入し、それを普通の歯磨きチューブに詰め込み、税関のX線検査をかわし、大西洋を越えて堂々と飛び、Olenicoffにダイヤを渡して換金させた。

2007年、Birkenfeldは銀行内部の報告書で、自分が内部コンプライアンスのスケープゴートになる可能性に気づき、スイスの銀行業界の「先祖代々の掟」に逆らう決断を下す:裏切ることだ。彼は極秘の内部メールと顧客リストを携えて米司法省に入った。

Birkenfeldの証言は、2009年にUBSが78億ドルの巨額罰金を支払い、米国の顧客約4000人のリストを提供するきっかけとなった。これにより、スイスの銀行秘密法は死を迎えた(面白いことに、Birkenfeldは最後に1.04億ドルの報奨金も手に入れた)。

米議会は、Birkenfeldのような密告者だけでは不十分だと気づき、自動監視システムの構築を決定した。そこで2010年、史上最も強力な海外口座税務法案(FATCA)が誕生した。その基本的なロジックは単純明快:「世界中の銀行は、アメリカと取引したいなら、毎年アメリカ人の口座残高を報告しなければならない」。

OECDは、アメリカのこの一手に即座に反応し、ほぼ丸写しの標準を作り出した。2014年、FATCAを基にしたグローバル版の基準—CRS(共通報告基準)が正式に誕生した。

これが、CRSの根底にあるロジックが銀行の取引履歴を調べるのに似ている理由だ:資産は最終的に銀行口座に沈殿し、利息を生み、残高を形成する。これは「法定通貨時代」に合わせて作られた監視システムであり、毎年一度の「残高スナップショット」により、隠れ富豪も逃れられなくなる。

しかし、すべてが規制の期待通りに進む中、新たな存在—ビットコインの登場が静かに成長していた。この「残高監視」に基づくCRSシステムは、未曾有の対抗者と対峙しようとしている。

第2章、古い網の穴—なぜCRSがあるのにCARFが必要なのか?

AIの比喩を借りれば、CARFは各取引所の入口に設置された、24時間稼働の高精細監視カメラのようなものだ。

最大の違いは、CRSは「いくら持っているか」を調べるのに対し、CARFは「どこに資金を流したか」を追跡する点だ。

2.1 CARFの起源と戦略的狙い

CARFはG20諸国の税基侵食への恐怖から生まれた。従来のCRSはオフショアの銀行口座や信託口座の脱税対策に効果的だったが、暗号資産の分散性とピアツーピアの特性により、CRSの盲点となっていた。

OECDは、CARFの目的はこの盲点を排除し、暗号資産サービス提供者(CASPs)も銀行と同等の情報報告義務に組み込むことだと明言している。2025年末までに、英国、カナダ、フランス、ドイツ、日本、ケイマン諸島などを含む50以上の司法管轄区がCARFの導入を約束しており、2026年1月1日にはケイマン諸島などでデータ収集が静かに始まり、2027年に最初の情報交換が行われる予定だ。

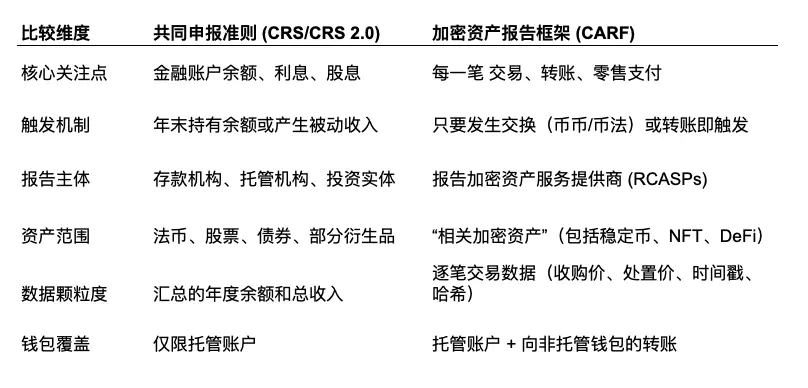

2.2 CRS 2.0とCARFの比較:ストックからフローへ

CRSの核心は「資産のストック」を監視することだが、CARFは「資産の流れ」を追うことにある。

CRSでは、年末残高以外の中間過程はほとんど見えないが、CARFでは、例えばビットコインをUSDTに交換したり、USDTをコールドウォレットに移したり、5万ドル超の$PUNDIAI(リテール決済取引)を行ったりするたびに報告記録が生成される。つまり、CARFは静的な資産負債表から、動的なキャッシュフロー表の視点にシフトしている。

2.3 「関連暗号資産」の範囲

CARFの「関連暗号資産」の定義は、ほぼすべての暗号資産をカバーしている。

ステーブルコイン:多くのステーブルコインは法定通貨の代替と謳っているが、CARFでは明確に暗号資産とみなされる。つまり、USDTとUSDの交換は「通貨交換」ではなく、課税対象の取引となる。

NFT:支払いまたは投資に使われる資産に焦点を当てているが、高額NFTの二次市場取引は、その性質上、報告範囲に入る可能性が高い。

トークン化された証券:既に伝統的金融市場で規制されている株式や債券のトークン化も、ブロックチェーン上にあっても、CRSとCARFの二重カバーの対象となる(OECDは重複報告を避ける修正案も検討しているが、「見逃すより殺す方がマシ」という税務の実務原則から、重複は避けられない)。

第3章、個人投資家の幻想と破滅

3.1 コイン・トレード:強制的な「公正価格」メカニズム

CARFは、暗号資産間の交換は、取引瞬間の公正市場価値を法定通貨単位で記録することを義務付けている。

「コイン・トレード」は税務当局から見れば、「先に売って後で買う」行為と同じだ。多くの人は誤解している:「ビットコインをイーサリアムに換えただけなら、法定通貨(ドル/人民元)に換えていないから売却扱いにならず、税金もかからない」と。しかし、それは甘い幻想だ。

CARFは取引所に、「202X年X月X日に、張三が1ビットコインを20イーサに換えたとき、そのビットコインの価値は5万ドルだった」と記録させる。税務当局から見れば、これは「5万ドルでビットコインを売却した」課税対象の取引だ。現金を手にしていなくても、税務申告はすでに完了している。

CARFは、「コインをコインで養う」避税戦略を根絶する。2026年以降(地域によっては2027年)、すべてのコイン交換は資産処分とみなされ、税務記録に「法定通貨の利益」が確定的に記録される。たとえ現金やステーブルコインに換えていなくても。

3.2 ウォレットの透視:取引ハッシュとアドレスの洗浄

CARFのXMLスキーマでは、RCASPは取引の種類と金額を報告する義務がある。最終的には、業界の強いロビー活動により、非信託ウォレットの受取側アドレスの報告義務は免除されたが、内部システムではこのアドレスと受益者情報を最低5年間は収集・保存している(いわゆる「保存ルール」)。

これにより、税務当局はいつでもデータを引き出せる権利を持つ。もし2026年に大口の出金記録がありながら申告漏れがあれば、取引所に一括情報請求を行い、外部ウォレットのアドレスを正確に特定できる。

あなたが取引所からコインを引き出し、自分のウォレットやコールドストレージに移すと、その操作は記録される(例:銀行から現金を引き出すのと同じ)。取引所は、「どのアドレスに送ったか」も記録し、報告する義務がある。これが実現すれば、あなたのウォレットアドレスと実名が税務当局のデータベースにリンクされ、链上のDeFi操作も「丸見え」になる。

3.3 価値評価の標準化

取引が、例えば「空気コインA」と「空気コインB」の交換のように、法定通貨ペアがない場合はどうするか?CARFは「連鎖評価法」を採用している:資産Aに法定通貨価格がなければ、資産Bの法定通貨価格を参考にし、両方ともなければ合理的な評価方法で価格を決定し、その価値を法定通貨で報告させる。これにより、価格変動を利用した曖昧な申告の余地を排除している。

3.4 納税者番号(TIN)の義務化

CARFは、RCASPに対し、ユーザーの税務居住情報と納税者番号(TIN)の収集を義務付けている。ただし、ユーザーが低税率の管轄区(例:ドバイ)だけを申告している場合でも、取引所がIPアドレスや電話番号、ログイン履歴から高税率の管轄区(例:フランス)で頻繁に活動していると判断すれば、その自己申告の合理性を疑問視し、疑義を呈する義務がある。

第4章、遡及の落とし穴:2026年は「暴露の年」

多くのOGは、「2027年の情報交換前に資産を処理すれば問題ない」と考えているが、それは誤りだ。なぜなら、CARFの「遡及効果」を無視しているからだ。2027年の情報交換は、2026年の情報提出を意味する。

4.1 「期首残高」と過去の監査

税務当局は、2027年に2026年のCARFデータを受け取ると、まず「期首残高」や「年度取引総量」に注目する。

シナリオ例:

中国籍投資家の中本さんが2026年に香港のコンプライアンスプラットフォームを通じて、1000万ドル相当の$PUNDIAIトークンを売却したとする。このデータはCARFにより税務当局に報告される。税務当局のAIシステムは、2025年以前の申告記録と照合し、もし中本さんが海外暗号資産を持っていることを一度も申告していなかったら、この1000万ドルの出所は大きな疑問となる。

この取引のハッシュ値から逆追跡し、$PUNDIAIの買入時期を特定する。もし2024年に買ったものであれば、2024年から2026年までの未申告の増価分が丸裸になる。

多くの国の税務当局は、AIを活用したビッグデータ分析システムを導入済みで、資産の実態と申告内容の不一致を検知している。2026年は、暗号資産富豪にとって「税務追徴の大波」が来ると予想される。

4.2 2026年のコンプライアンスの最後のチャンス

未だにコンプライしていない投資家にとって、2026年は最後のチャンスだ。データの門が閉まる前に、次の選択を迫られる。

- 過去の資産を自主申告し、罰金の軽減を狙う。

- ファミリー信託やオフショア会社などの合法的な枠組みで資産の持ち方を再整理し、専門の税務・会計士に相談して合理的に計画する。(ここに広告も入る予定、絶賛募集中!)

第5章、バイナンスの移転の裏側:空間と時間の交換

規制に友好的な司法管轄区の中で、なぜバイナンスは最終的にアブダビを選んだのか?政策支援や資金ルートの優位性もあるが、もう一つ重要な要素は「コンプライアンスの時間差」だ。

バイナンスの本拠地はケイマン諸島だが、ここはCARFの最初の実施管轄区の一つで、2027年に最初の情報交換が予定されている。つまり、CARFの報告義務を負う暗号サービス提供者(RCASPs)は、2026年から情報収集と保存を始める必要があり、ケイマンに留まるなら、すぐに全面的なCARF準備を始めることになる。

一方、アラブ首長国連邦(UAE)は、CARFの実施スケジュールに従い、2028年に情報交換を開始予定だ。

ケイマンからUAEへ、バイナンスは1年の戦略的猶予を得た。30億以上のユーザーを抱えるバイナンスにとって、この期間は非常に重要だ。

**第一に、先行リスクの回避。**イギリスやケイマン諸島などの最初の実施管轄区の運用を観察し、他の取引所の経験を吸収して、自社のコンプライアンスを最適化。

**第二に、ルール策定への参加。**UAEのCARF立法や実施細則はまだ策定中だが、主要取引所として意見表明や当局との協議を行い、ローカルルールの形成に影響を与えるチャンス。

**第三に、システムアップグレードの完了。**この1年を使って、CARFの複雑な要件に対応したデータ報告・管理システムの構築と調整を十分に行える。

これがいわゆる「空間と時間の交換」だ。

第6章、CARFと中国:影響と動向

世界最大級の暗号資産利用市場の一つ、中国の状況は特殊だ。

中国本土は、現時点でOECDのCARFの最初の署名リストに入っていないため、香港で暗号通貨を取引しても、中国の税務当局は情報を得られない—これは誤解だ。

中国本土は、現時点でCARFに未加入・未約束だが、CRSには積極的に参加している。暗号資産の交換が法定通貨に換えられ銀行に預けられたり、ETFのような金融資産として保有されたりすれば、それはすでにCRSの監視網に入る。さらに、諮問資料には、CARFの情報は「パートナー管轄区」とも交換されると記されている。

注意深い読者は気づくだろうが、中国香港は、CARFの第二陣の実施地域に位置付けられ、既にCARFとCRSの改訂に関する立法意見募集や、明確な実施ロードマップの策定を進めており、2027年に立法準備を終え、2028年に情報交換を開始する計画だ。

「二重軌道」の暗号規制の下、中国におけるCARFの展開は、次のように区別して考える必要がある。

香港の暗号ユーザーは、CARFの枠組み下で取引所に自己認証資料の提出義務を負い、その後、海外取引所の暗号資産取引データは自動的に交換され、香港税務当局に報告される。これにより、資産と取引の透明性が向上し、分散化や匿名性を理由に税逃れは困難になる。

また、香港の暗号取引所はRCASPとして、CARFの要求に従いKYCを強化し、データ収集・申告システムを構築する必要がある。登録・申告・デューデリジェンスの不備や不正確な情報提出は、法的責任を招き、罰金は数百万港ドルに達する可能性もある。

一方、中国本土は、短期的にはCARFの影響は限定的だ。これは、中国が暗号資産を「違法」とみなす立場と無関係ではない。しかし、暗号税務の透明化は大きな潮流であり、中国の税務居住者も「安心」できない。香港がグローバル情報交換ネットワークに接続されることで、中国本土も、他のルートを通じて香港の暗号取引データを入手したり、将来的にCARFに参加したりする可能性は排除できない。

中国本土の投資家にとって、香港を「避難港」とする時代は終わった。自動交換には数年のタイムラグがあるが、「必要に応じた交換」のルートは開かれており、履歴記録もいつでも閲覧可能だ。

第7章、生き残りの指南—頭を砂に埋めるな、鸵鳥にならないために

韓国のoppaに聞けば、この世で避けられない三つのことは:生死、サムスン、税金だ。

この時代の流れの中で、私たちはどう生きるべきか?

「コイン・トレード」の税務リスクを重視せよ:もう金を出さなければ税金がかからないと甘く考えるのはやめよう。今後は、「買う/売る」操作のたびに税務の可能性がある。

アカウント整理:知らない取引所や、適当な身分で登録した「ゾンビアカウント」は早めに整理しよう。閉鎖するか、コインを引き出すか。CARFの網が張られると、これらのアカウントは最初に監視対象となる。

冷蔵庫の理解:冷蔵庫は最後のデータの砦だが、その出入りの橋渡しはすでに監視されている。バイナンスからコールドウォレットに送金した操作も記録される。税務当局は、「このアドレスは中本村夫のもので、2027年に10ビットコインを送った」と把握している。

UAEと香港のスケジュールに注意:両者とも2028年に実施される第二陣の地域だ。あと1〜2年の猶予期間を利用して、規制に適応し、専門家に相談しながら計画を立てるのが賢明だ。

追記

この記事は、@FinTax_Official の税務法規の専門分析と各管轄の動向観察により、実務的な視点を充実させている。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし