スポットビットコインETFの償還を作成するための2つのモデル

币小白_

物理モデルかキャッシュモデルか?

数日前、ブラックロックと他のビットコインスポットETF申請者は、ETFの技術的な詳細について米国証券取引委員会(SEC)と交渉しました。 交渉の重要な要素の1つであり、現時点で最終的かつ最も重要な意見の相違と考えられているのは、ETF株式の組成と償還を処理するために現物モデルと現金モデルのどちらを使用するかです。

多くの記事や投稿はぼんやりと書かれており、見れば見るほど混乱してしまいます。 この2つのモデルを本当に理解したいのであれば、ブラックロックがSECに提出したPPTを、以下の2つの数字に焦点を当てて直接見る必要があります。

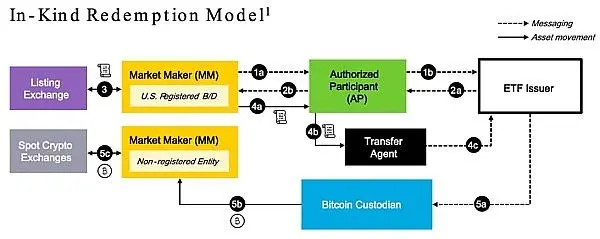

1枚目の写真はモックアップです。

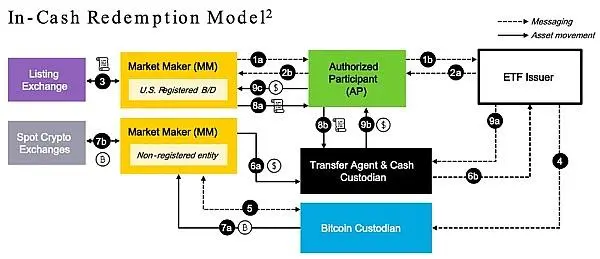

2番目の図はキャッシュモデルです。

まず第一に、より直感的に理解するために、金融用語をその根底にある本当の意味に置き換えることができます。 物理モデルは実際にはBTC(ビットコイン)モデルです。 一方、現金モデルはUSDモデルです。 曖昧な金融の「スラング」を親しみやすいBTCとUSDに置き換えることで、突然理解しやすくなると思いませんか?

名称変更後、その名の通り、いわゆる現物支給、つまりBTCの創設とは、ETFの株式がBTCの金額に直結し、追加のETF株式を発行して同額のBTCを購入することを意味します。 逆に、ETF株を償還すると、同量のBTCを売却します。 これは非常に直感的でシンプルなモデルです。

一方、いわゆるキャッシュクリエーション、つまり米ドルクリエーションは、ETF株を米ドルを通じて対応する量のBTCに変換し、ETF株を追加で発行し、最初に米ドルに換算してから米ドルをBTCに変換する必要があります。 ETF株式の償還についても同じことが言えます。

上の2枚の写真を見て、具体的な操作工程を詳しく見ていきましょう。

フィジカル作成(BTC作成)のプロセスを見てみましょう。

ダイアグラム内のブロックは異なるエンティティです。 点線は情報の流れ、実線は資産の流れです。 ETF発行者(白い四角)はマーケットメーカー(MM)自体にアクセスできないため、AP(認定参加者、緑の四角)、TA(トランスファーエージェント、黒の四角)、BTCなどの一連の仲介者またはエージェントによって分離する必要があることがわかります カストディアン(ビットコインカストディアン、ブルースクエア)など

APは一般的に、バンク・オブ・アメリカ(BAC)、JPモルガン・チェース(JPM)、ゴールドマン・サックス(GS)、モルガン・スタンレー(MS)などの大手銀行です。 彼らはETF事業の運営者であり、ETF株式の追加発行と償還を直接管理しています。

ブラックロックが描いたこの図は、償還プロセスです。 逆に読むと、プロセスを作成する時が来ました。

プロセスの出発点は、マーケットメーカーがより多くのETF株を必要とし、APに適用する必要があるということです。 APがETF発行者と交渉・承認した後、追加のETF株式がTA(ETF発行体に相当)に引き渡され、ETF発行体がTAをマーケットメーカーに振り向けます。

これは、ナスダックなどの米国の証券取引所がETFを購入するために多額のドルを注ぎ込んでいる場合によく見られます。 現時点では、マーケットメーカーは追加のETF株式を売却し、米ドルをリサイクルし続けています。

同時に、マーケットメーカーは、現物取引所から購入した現物BTCと同額の現物BTCをBTCカストディアンに引き渡す必要があり、これはETF発行者への引き渡しに相当します。

マーケットメーカーは、米ドルを使用してスポットBTCを独自に購入します。 したがって、ドルはマーケットメーカー自身の体内で消化され、エンティティ間で移動しないため、このチャートには表示されません。 チャートに表示される資産は、ETF株式(リールアイコン)とBTC(ビットコインアイコン)のみです。

注:プロセス全体には1日かかります。 つまり、株式の申し込みと作成が完了した後、ETF株式とBTCスポットの交付は翌日、つまりT+1まで行われません。

償還プロセスが逆になります。 マーケットメーカーが市場でETF株をある程度買い戻す場合、ETF発行体にAPを通じてBTCスポットの償還を申請する必要があります。

ETF発行者による承認後、T+1で引渡しが行われ、マーケットメーカーはETF株をTAに返還し、ETF発行者はBTCカストディアンにBTCスポットをマーケットメーカーに譲渡するよう指示します。

現物/BTCモデルでは、ETF発行者はETF株式とBTCのマッピングと簿記を処理するだけでよく、市場での現在の変動する米ドル価格を心配する必要はないことがわかります。

基本的に、これはBTC規格を使用してETF株を指名することと同じです。 例えば、私のETFはBTCを10,000株に分割すると、1ETFは常に0.0001BTCに等しく、1000サトシ株に相当します。

ブラックロックはこのオプションを好みます。 しかし、SECはこれに反対しています。 SECは、2番目のオプションである現金/米ドルモデルを好みます。

一見すると、現金/米ドルモデルは、上記の現物/BTCモデルよりもはるかに複雑であることがわかります。 そのプロセスを見てから、この2つがどのように比較され、なぜ異なる立場をとるのかを理解しましょう。

現金/米ドルモデルでは、ETF発行者はプロキシの役割であるキャッシュカストディアン(TAと同じ黒い四角で描かれており、2つの役割が同じエンティティになる可能性があることを意味します)を追加する必要があります。

まずは作成から始めましょう。 プロセスの出発点は、マーケットメーカーが新しいETF株を申請することから始まります。 違いは、承認日にマーケットメーカーは、米国株式市場でETFを売却し、暗号市場でBTCを購入し、BTCの現物をBTCカストディアン(ETF発行者)に引き渡すという一連の操作を完了する必要があることです。

この時点で、TAはBTCを購入するために必要なUSDをマーケットメーカーに与えることに注意してください。 これは、マーケットメーカーが自分のお金ではなく、ETF発行者のお金、つまりETF発行者のために購入したBTCスポットを使用してBTCを購入することに相当します。

翌日(T+1)に、マーケットメーカーとETF発行者が指揮するTAとキャッシュカストディアンがETF株式と米ドルの現金を引き渡します。 マーケットメーカーは、ETFの売却による米ドルをキャッシュカストディアン(ETF発行者)に引き渡し、TA(ETF発行者)は追加のETF株式をマーケットメーカーに渡します。

現金/米ドル作成モデルでは、米ドルを使用して2つの市場が分離されていることがわかります。 マーケットメーカーは、何も考えずに2つの市場でETF株/米ドルとBTC/米ドルを取引するだけでよい「ツールマン」のようなものです。

市場間の裁定取引や損失が、2つの市場操作の時間差や市場間の価格差などの要因によって引き起こされる場合、第2のモデルでは、マーケットメーカーはそのような市場間リスクを負う必要はありません。

償還プロセスは似ていますが、方向が逆です。 マーケットメーカーは、米国株式市場からETFを買い戻し、暗号市場でBTCを売却します(回収された米ドルはすぐに現金カストディアンに引き渡されます)。 翌日(T+1)、マーケットメーカーとTAは、マーケットメーカーが買い戻したETF株をTAに引き渡し、TAが米ドルをマーケットメーカーに返還します。

コンプライアンスのために設定されたさまざまなエンティティを脇に置いて、資産の観点から抽象化すると、前者の現物/BTCモデルは基本的にETF<->BTCの直接交換であり、後者の現金/米ドルモデルは本質的にETF<->米ドル<->BTCの間接交換です。

発行体およびトレーダーとして、ブラックロックは当然のことながら、よりシンプルで、発行体が市場間リスクを負う必要のない現物/BTCモデルを使用したいと考えていました。 しかし、SECは、規制当局として、2つの市場のリスクを分離し、個別に規制することを容易にし、米ドルが本体の価格設定通貨であることを確実にし、税金が米ドルに固定されているため、参加企業への課税を容易にする現金/米ドルモデルを採用することを好みます。

したがって、一部のアナリストは、スプレッドと課税の点で現金/米ドルモデルの方が有利であると述べていますが、これは明らかにマーケットメーカーと規制当局の立場からしています。

さらに、一部のセルフメディアには、まだいくつかの誤った記述と理解があります。

例えば、現金/米ドルモデルはプル効果が強いですが、これは誤りです。 どちらのシナリオでも、ETFへの米ドルの流入はBTCのプルにつながり、流出はスマッシングにつながります。 それは流動性の決定であり、モデルやその仕組みではありません。

もう一つの例は、投資家の責任(市場間)です

これも間違っています。 市場間リスクは、マーケットメーカーとETF発行体の間でのみ配分されますが、これは上記のように、2つのオプションの違いの1つです。 何らかの形でリスクを投資家に転嫁するかどうかは、モデルが何であるかという問題ではありません。

また、現物/BTCモデルでは、投資家はETFを売却することで現物BTCを取得し、現金/BTCモデルでは投資家は米ドルを取得するという一般的な誤解がありますが、これも誤りです。 米国株式市場のETF投資家は、米ドルでETFを購入し、米ドルを回収するためにETFを売却します。 仮想通貨市場のBTC投資家は、BTCを売って米ドルをリサイクルし、米ドルでBTCを購入します。

言い換えれば、最終市場の投資家にとっての経験という点で、2つのオプションの間に大きな違いはありません。

ソース: Golden Finance

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし