ผู้เขียนต้นฉบับ | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

คอมไพล์ | Odaily Daily (@OdailyChina)

ผู้แปล | ติงตาง(@XiaMiPP)

*หมายเหตุบรรณาธิการ: เมื่อเร็วๆ นี้ บริษัท Lion Group Holding และ Eyenovia ที่จดทะเบียนในตลาดหุ้นสหรัฐฯ ได้ประกาศว่าได้รวมโทเค็นพื้นเมือง HYPE ของ Hyperliquid เข้าสู่งบดุล ซึ่งเป็นครั้งแรกที่ตลาดทุนแบบดั้งเดิมนำโทเค็นพื้นเมืองของโครงการ DeFi ที่เกิดขึ้นใหม่มาเป็นทรัพย์สินสำรองเชิงกลยุทธ์ หลังจาก BTC, ETH, BNB, SOL, TRX, XRP การกระทำนี้เป็นการยืนยันความปลอดภัย ความเสถียร และโมเดลเศรษฐกิจที่อยู่เบื้องหลัง HYPE ของสถาบันต่าง ๆ และยังหมายความว่า Hyperliquid ไม่ใช่เพียงแค่โปรโตคอลการซื้อขายบนบล็อกเชน แต่กำลังค่อยๆ กลายเป็นผู้สมัครหลักสำหรับ “โครงสร้างพื้นฐานทางการเงินของสินทรัพย์ดิจิทัล” *

บทความนี้รวมผลงานวิจัยของ Charlie.hl และ supermeow.hl ไว้ด้วยกัน โดยวิเคราะห์จากสองมิติ: 1. Builder Code ขับเคลื่อนรายได้ของโปรโตคอลและการขยายระบบนิเวศอย่างไร; 2. กลไกการซื้อคืนโปรโตคอลช่วยสร้างโมเดลการประเมินมูลค่าให้กับ HYPE ได้อย่างไร.

เมื่อรายได้จาก Builder Code ของ Hyperliquid ใกล้ถึง 10 ล้านดอลลาร์ เราจำเป็นต้องทำการวิเคราะห์เชิงลึกเกี่ยวกับระบบนิเวศที่เกิดขึ้นใหม่นี้และแอพพลิเคชั่นที่อยู่เบื้องหลัง และสำรวจความหมายอันลึกซึ้งที่มีต่ออนาคตของ Hyperliquid ในระดับโครงสร้างพื้นฐาน การที่โปรโตคอลจะสามารถครองตำแหน่งผู้นำทั้งในระดับแอพพลิเคชั่นและระดับโครงสร้างพื้นฐานนั้นไม่ใช่เรื่องธรรมดา และ Hyperliquid ก็กำลังมุ่งหน้าไปในทิศทางนี้อย่างมั่นคง โดยแนวคิดที่อยู่เบื้องหลัง Builder Code ก็ชัดเจนมากขึ้นเรื่อยๆ.

รหัสผู้สร้าง: เครื่องยนต์รายได้ของนิเวศการค้าขายแบบเปิด

สำหรับผู้อ่านที่ยังไม่คุ้นเคยกับระบบนิเวศของ Hyperliquid Builder Code คืออะไร? มันทำงานอย่างไร?

ตามที่เอกสารอย่างเป็นทางการกล่าวไว้ว่า: “Builder Code อนุญาตให้ผู้พัฒนาคิดค่าธรรมเนียมสำหรับคำสั่งซื้อที่ส่งโดยผู้ใช้แต่ละรายการ โดยสามารถตั้งค่า Builder Code สำหรับคำสั่งซื้อแต่ละรายการได้เพื่อสร้างความยืดหยุ่นสูงสุด ผู้ใช้ต้องตั้งค่าค่าธรรมเนียมสูงสุดที่ยอมรับได้สำหรับผู้พัฒนาทุกคน และสามารถเพิกถอนการอนุญาตได้ทุกเมื่อ Builder Code จะถูกจัดการทั้งหมดบนบล็อกเชน เป็นส่วนหนึ่งของตรรกะค่าธรรมเนียม.”

พูดง่ายๆ คือ Builder Code ช่วยให้แอปพลิเคชันที่สร้างขึ้นบน Hyperliquid สามารถเรียกเก็บค่าธรรมเนียมตามปริมาณการซื้อขายที่นำเข้าได้ แพลตฟอร์มใดๆ ก็สามารถรวม Builder Code ได้ โดยผู้ใช้ต้องลงนามในคำอนุญาตการซื้อขายก่อนที่จะยอมรับกลไกค่าธรรมเนียมนี้ (ในปัจจุบันสามารถเห็นกระบวนการนี้ได้ที่ Felix Trade ที่เพิ่งเปิดตัว ซึ่งแพลตฟอร์มนี้ได้รองรับการเรียกใช้ฟังก์ชันซื้อขายสปอตของ Hyperliquid ผ่าน @felixprotocol)

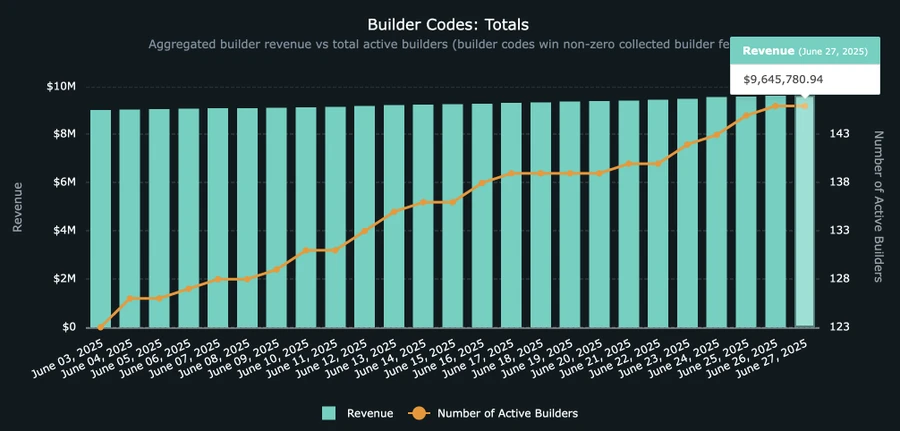

Builder Code รายได้รวม: ข้อมูล HypeBurn

Builder Code สามารถนำมาซึ่งประโยชน์มากเพียงใดสำหรับนักพัฒนา? อัตราค่าธรรมเนียมสูงสุดที่โปรโตคอลอนุญาตในปัจจุบันคือ: สัญญาอายุยืน 0.1% , การซื้อขายสปอต 1% .

แม้ว่าค่าธรรมเนียมการซื้อขายแบบสปอต 1% จะดูสูง แต่ยังไม่ได้รับการนำไปใช้ในวงกว้าง อย่างไรก็ตามเมื่อสินทรัพย์ที่มีความต้องการต่ำมากขึ้นถูกนำเสนอใน Hyperliquid อัตรานี้อาจกลายเป็นมาตรฐาน ตัวอย่างเช่น Axiom ซึ่งมุ่งเน้นการซื้อขายเหรียญ Meme บน Solana สร้างรายได้มากกว่า 1 ล้านดอลลาร์ต่อวันจากการเรียกเก็บค่าธรรมเนียม 1% แม้ว่ารายได้เหล่านี้ส่วนใหญ่จะมาจาก Solana แต่เมื่อจำนวนผู้เผยแพร่แบบสปอตบน Hyperliquid เพิ่มขึ้น รายได้ประเภทนี้ก็มีแนวโน้มที่จะย้ายไปยัง Hyperliquid ด้วยเช่นกัน.

ใครเป็นผู้นำ Builder Code? และจะไปทางไหน?

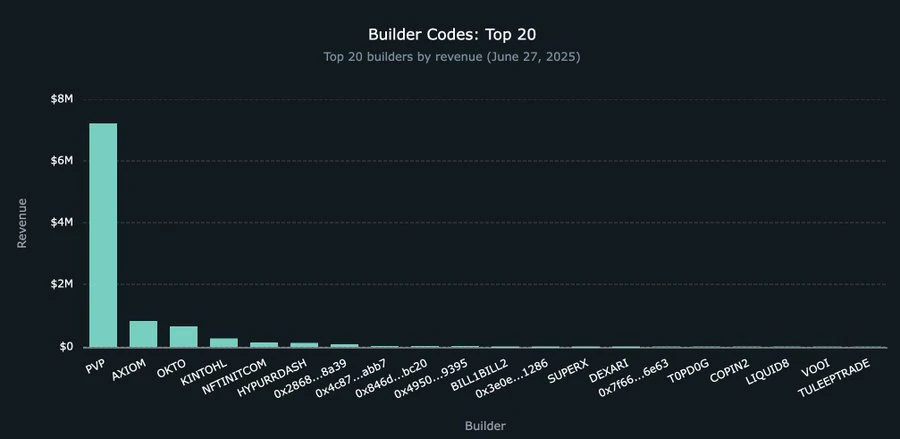

แม้ว่าจะมีการเติบโตอย่างรวดเร็ว แต่รายได้รวมของ Builder Code ยังคงอยู่ในระยะเริ่มต้น โดยตอนนี้สะสมอยู่ที่ประมาณ 9.5 ล้านดอลลาร์ ในจำนวนนี้ @pvp_dot_trade มีรายได้สูงสุดอยู่ที่ประมาณ 7.2 ล้านดอลลาร์ แต่เพียงแค่นี้ก็ยังเป็นเพียงจุดเริ่มต้นเท่านั้น.

ปัจจุบันมีนักพัฒนามากกว่า 22 คนเริ่มเข้าร่วมในการสร้างระบบนิเวศของ Builder Code เพื่อผลักดันการนำเข้าการซื้อขายเพิ่มเติมไปยัง Hyperliquid ในจำนวนนี้ @okto_web3 เป็นผลิตภัณฑ์ที่ใกล้เคียงกับระดับการใช้งานของผู้บริโภคมากที่สุด แม้ว่าปัจจุบันรายได้ที่ได้รับจาก Builder Code จะมีเพียง 662,000 ดอลลาร์ แต่เนื่องจากธุรกิจของพวกเขาครอบคลุมมากกว่า Hyperliquid ตัวเลขนี้อาจเปลี่ยนแปลงอย่างมีนัยสำคัญในอนาคต.

ต้องชี้ให้เห็นว่า Okto ยังคงเป็นแอปพลิเคชันที่เกิดขึ้นจากสกุลเงินดิจิทัลในลักษณะเฉพาะ ขณะที่ Liquid และ Lootbase มุ่งเป้าไปที่ตลาดผู้ใช้ทั่วไปที่กว้างขึ้น ให้ประสบการณ์การซื้อขายที่คล้ายกับ Robinhood ซึ่งอาจมีความน่าสนใจมากกว่า ในตอนแรกผู้คนอาจคาดหวังว่า Builder Code จะถูกนำไปใช้โดยอินเทอร์เฟซสกุลเงินดิจิทัลที่มีอยู่ (เช่น Axiom) เพื่อเรียกใช้โครงสร้างพื้นฐานพื้นฐานของ HL แต่จากแนวโน้มของ Liquid และ Lootbase ดูเหมือนว่าข้อสมมติในเรื่องนี้อาจต้องปรับเปลี่ยน

20 แอพ Builder Code แรก

อย่างไรก็ตาม Hyperliquid ไม่เพียงแค่เป็น DEX สัญญาอายุยืน แต่ยังเป็นโครงสร้างพื้นฐานการซื้อขายอีกด้วย ข้อนี้จะชัดเจนยิ่งขึ้นเมื่อแพลตฟอร์มการซื้อขายขนาดใหญ่เลือกที่จะเชื่อมต่อกับ Builder Code ของ Hyperliquid แทนที่จะแข่งขันโดยตรงกับมัน

ในโหมดนี้ แพลตฟอร์มไม่จำเป็นต้องสร้างตลาดเองหรือดึงดูดสภาพคล่องในการเปิดตัวเหรียญใหม่ แต่จะใช้การใช้งานสปอตของ Hyperliquid และข้อเสนอ HIP-3 ที่กำลังจะมาถึงเพื่อให้สามารถเปิดเหรียญได้โดยไม่ต้องขออนุญาต จากนั้นรวมเข้ากับ Builder Code เพื่อสร้างอินเตอร์เฟสและประสบการณ์ผู้ใช้ที่ดีที่สุด ซึ่งสามารถสร้างรายได้ที่น่าพอใจเช่นเดียวกับ Axiom และ PvP Trade.

อนาคตของ Builder Code จะขึ้นอยู่กับว่า แพลตฟอร์มขนาดใหญ่ที่มีความสามารถในการกระจายที่แข็งแกร่ง แต่ต้องการหลีกเลี่ยงต้นทุนและความเสี่ยงของการสร้างตลาดด้วยตนเองจะเลือกเข้าร่วมหรือไม่.

Robinhood Vs Hyperliquid Builder Code: ความเป็นไปได้

ยกตัวอย่าง Robinhood ซึ่งเป็นบริษัทฟินเทคที่มีความดั้งเดิมและไม่ใช่บริษัทที่เกิดจากการเข้ารหัส หากต้องการเร่งการแพร่หลายของสินทรัพย์ดิจิทัลภายในแอปพลิเคชันและสร้างรายได้จากค่าธรรมเนียมในระดับใหญ่ Hyperliquid ได้เสนอเส้นทางที่เป็นไปได้ ในเดือนมกราคม 2025 Robinhood รายงานปริมาณการซื้อขายหุ้นสูงถึง 144.7 พันล้านดอลลาร์ จำนวนสัญญาออปชัน 166.6 ล้านฉบับ และปริมาณการซื้อขายสินทรัพย์ดิจิทัล 20.4 พันล้านดอลลาร์

ส่วนนี้อาจคุ้มค่าที่จะเขียนบทความแยกต่างหากเพื่อวิเคราะห์อย่างลึกซึ้ง แต่สามารถคาดการณ์ได้ว่า Robinhood เพียงแค่ต้องลงทุนประมาณ 1 ล้าน HYPE (ซึ่งถือว่าน้อยมากเมื่อเทียบกับขนาดของเงินทุนของพวกเขา) ก็สามารถเริ่มดำเนินการตลาดของตนเองบนพื้นฐานของ Hyperliquid ที่ได้รับการปรับแต่งสำหรับสัญญาถาวรและได้รับการตรวจสอบในสนามจริง และสามารถสร้างรายได้จากค่าธรรมเนียมในชั้นอินเตอร์เฟซผ่านการรวม Builder Code ได้.

สำหรับ Robinhood การตัดสินใจในโครงสร้างนี้ไม่เพียงแต่สามารถประหยัดระยะเวลาในการพัฒนาหลายเดือนหรือหลายปี แต่ยังช่วยลดต้นทุนการลงทุนทางเทคโนโลยีได้หลายล้านดอลลาร์ งานพื้นฐานที่เสร็จสมบูรณ์โดยชุมชน Hyperliquid ทำให้ Robinhood ได้รับประโยชน์โดยไม่ต้องลงทุน.

การวิเคราะห์มูลค่าโทเค็น HYPE

Builder Code แสดงถึงความสามารถในการสร้างรายได้ของ Hyperliquid ในระดับโครงสร้างพื้นฐาน หากพูดว่า Builder Code เป็น “ชั้นการกระจาย” ด้านหน้าในการผลักดันความเจริญของระบบนิเวศการซื้อขาย HYPE โทเค็นจะเป็นตัวแทนคุณค่าหลักในระบบนี้ การวิเคราะห์ครั้งนี้พยายามที่จะประเมินมูลค่า HYPE โทเค็น โดยการเปรียบเทียบการซื้อคืนที่สนับสนุนโดยเงินทุนของโปรโตคอล Hyperliquid กับการซื้อคืนหุ้นของบริษัทที่จดทะเบียนในตลาดทั่วไป.

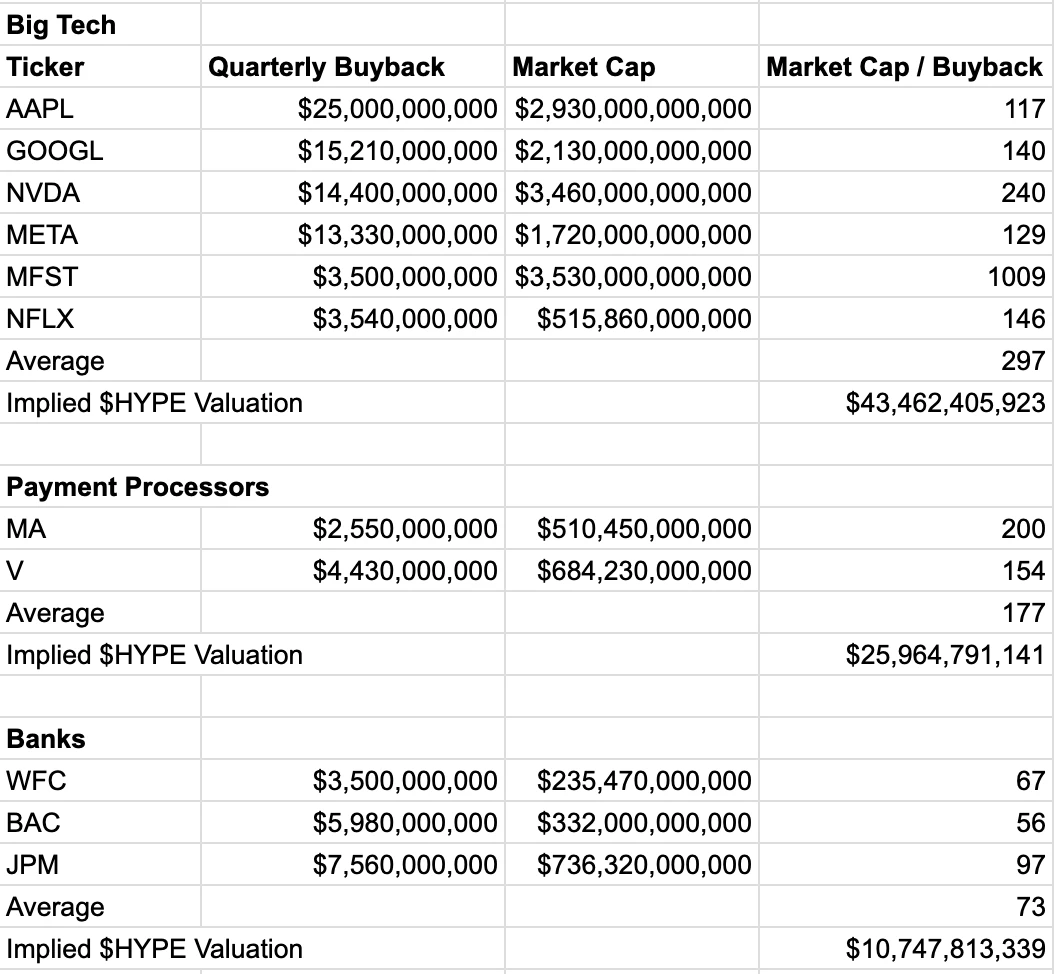

การใช้บริษัทประมวลผลการชำระเงินเช่น Visa และ Mastercard เป็นกลุ่มอ้างอิงที่ระมัดระวัง วิธีการนี้ได้ข้อสรุปว่ามูลค่าที่แฝงอยู่ของ HYPE อยู่ที่ 25.9 พันล้านดอลลาร์ (หรือประมาณ 76 ดอลลาร์/เหรียญ HYPE ซึ่งสูงกว่าราคาปัจจุบันที่ 44 ดอลลาร์ถึง 72%) ควรสังเกตว่ามูลค่านี้ยังไม่ได้รวมถึงการใช้ HYPE อย่างกว้างขวางในฐานะสินทรัพย์ดั้งเดิม Layer-1.

ข้อความด้านล่างนี้ได้อธิบายรายละเอียดเกี่ยวกับวิธีการประเมินมูลค่าในครั้งนี้อย่างละเอียด.

ผลตอบแทนจากทุนเชิงปริมาณ

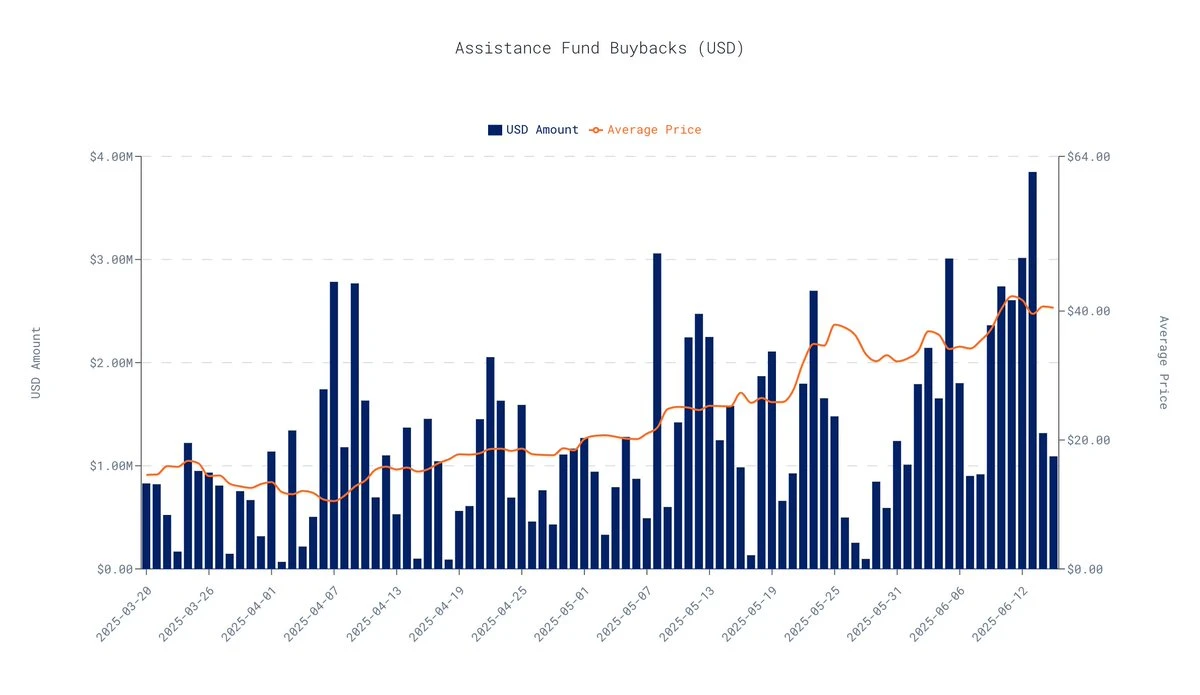

ตามข้อมูลบนเครือข่ายในช่วง 30 วันที่ผ่านมา ณ วันที่ 16 มิถุนายน 2025 จำนวนการซื้อคืนเฉลี่ยต่อวันของโปรโตคอล Hyperliquid อยู่ที่ 1.63 ล้านดอลลาร์ หากคำนวณตามนี้ ยอดรวมการซื้อคืนรายไตรมาสจะอยู่ที่ประมาณ 146.4 ล้านดอลลาร์.

ข้อมูลมาจากdata.asxn.xyz

เพื่อประเมินมูลค่าตลาดต่อกระแสเงินสดที่คล้ายกัน เราได้อ้างอิงตัวชี้วัด “มูลค่าตลาด / จำนวนการซื้อคืนรายไตรมาส” ของบริษัทจดทะเบียน ตัวชี้วัดนี้สะท้อนให้เห็นว่าตลาดเต็มใจที่จะมอบมูลค่าตลาดให้กับการซื้อคืนแต่ละดอลลาร์มากน้อยเพียงใด โดยมีความแตกต่างกันอย่างมีนัยสำคัญในแต่ละอุตสาหกรรม ซึ่งแสดงให้เห็นถึงความเชื่อมั่นของตลาดต่อการเติบโตและความเสถียรภาพของบริษัทนั้นๆ.

การเปรียบเทียบอัตราส่วนในแต่ละอุตสาหกรรม:

- ยักษ์ใหญ่ด้านเทคโนโลยี (อัตราส่วนเฉลี่ย: 296 x): เช่น บริษัท NVIDIA และ Google ซึ่งได้รับการประเมินมูลค่าสูงมากเนื่องจากการเติบโตอย่างรวดเร็ว นวัตกรรมทางเทคโนโลยี และสถานะการเป็นผู้นำตลาด.

- อุตสาหกรรมการชำระเงิน (ค่าเฉลี่ยหลายเท่า: 177 x): เช่น Visa, Mastercard ซึ่งเป็นโครงสร้างพื้นฐานทางการเงินที่มีผลกำไรสูงและมีผลกระทบจากเครือข่ายที่แข็งแกร่ง หลายเท่าจึงมีความเสถียรและมีแนวโน้มสูง.

- อุตสาหกรรมธนาคาร (ค่าเฉลี่ยหลายเท่า: 73.3 x): เช่น JPMorgan และ Bank of America ซึ่งเป็นสถาบันที่เติบโตเต็มที่ การเติบโตกำลังชะลอตัว และมีแรงกดดันด้านการกำกับดูแล ดังนั้นอัตราส่วนการประเมินค่าจึงต่ำกว่า.

ในการเปรียบเทียบข้างต้น อุตสาหกรรมที่สอดคล้องกับโมเดลธุรกิจของ Hyperliquid มากที่สุดคืออุตสาหกรรมการชำระเงิน เช่นเดียวกับ Visa หรือ Mastercard Hyperliquid เป็นโครงสร้างพื้นฐานที่สำคัญในระบบการเงิน: มีอัตรากำไรสูง โมเดลธุรกิจของมันเชื่อมโยงโดยตรงกับปริมาณการทำธุรกรรม และผลกระทบจากเครือข่ายที่เพิ่มขึ้นอย่างต่อเนื่อง ผู้ใช้และสภาพคล่องมากขึ้นทำให้มูลค่าของแพลตฟอร์มเพิ่มขึ้น.

แม้ว่า HYPE จะสามารถเปรียบเทียบกับบริษัทเทคโนโลยีในบางด้าน แต่การใช้ตัวคูณมูลค่าจากอุตสาหกรรมเทคโนโลยีจะนำไปสู่การประเมินค่าสูงเกินจริงและขาดความหมายในการอ้างอิงที่แท้จริง ในทางกลับกัน ตัวคูณมูลค่าในอุตสาหกรรมการชำระเงินนั้นมีความอนุรักษ์นิยมมากกว่าและมีความสามารถในการเปรียบเทียบได้ดีกว่า

หลังจากใช้ตัวคูณในอุตสาหกรรมการชำระเงิน มูลค่าที่แฝงของ HYPE คือ:

- การประเมินการซื้อคืนรายไตรมาส: $ 146.4 M

- อัตราส่วนการประเมินมูลค่าของอุตสาหกรรมการชำระเงิน: 177 x

- มูลค่าที่ซ่อนอยู่: $ 146.4 M × 177 = $ 25.9 B

- HYPE ราคา: ประมาณ $ 76 (เพิ่มขึ้นประมาณ 72% จาก $ 44 ปัจจุบัน)

หมายเหตุ: $ 44 เป็นมูลค่าของ HYPE ขณะเผยแพร่เอกสารนี้

การประเมินมูลค่านี้ไม่เพียงแต่มีขนาดที่น่าพอใจ แต่ยังมีความอนุรักษ์นิยมสูง มันอิงจากตัวชี้วัดหลักตัวหนึ่ง และตั้งใจที่จะมองข้ามแหล่งมูลค่าหลายประการที่ HYPE มี ทำไมถึงบอกว่าการประเมินมูลค่านี้อนุรักษ์นิยม?

- มุ่งเน้นมิติเดียว: โมเดลนี้ไม่พิจารณาค่าเบี้ยประกันของ HYPE ในฐานะโทเคนพื้นเมือง Layer-1 ที่มีประสิทธิภาพสูง, บทบาทของมันในกลไกการกำกับดูแล, หรือประโยชน์ของรางวัลการวางเดิมพันในอนาคตแต่อย่างใด.

- อิงจากข้อมูลในอดีต: ข้อมูลที่ใช้ได้แก่ผลการดำเนินงานในช่วง 30 วันที่ผ่านมา และไม่ได้คำนึงถึงการเพิ่มขึ้นของรายได้ในอนาคตหรือการเพิ่มส่วนแบ่งตลาดของ Hyperliquid ที่อาจมีผลต่อจำนวนเงินที่ซื้อคืน.

โมเดลเลือกใช้คูณการประเมินค่าที่เฉลี่ยในอุตสาหกรรมการชำระเงิน เพื่อหลีกเลี่ยงการใช้คูณที่สูงซึ่งพบบ่อยในอุตสาหกรรมเทคโนโลยี และยังช่วยให้การประเมินค่ามีความระมัดระวังมากยิ่งขึ้น.

สรุป: กรอบการซื้อคืนได้ให้มูลค่าที่ชัดเจนสำหรับ HYPE

แม้ว่าไม่มีวิธีใดวิธีหนึ่งที่สามารถครอบคลุมมูลค่าของสินทรัพย์เข้ารหัสทั้งหมดได้ แต่การใช้การซื้อคืนที่มีโปรโตคอลแข็งแกร่งเป็นจุดอ้างอิง โดยรวมกับกระแสเงินสดที่แท้จริงในการประเมินค่า ก็ทำให้ HYPE มีเกณฑ์มูลค่าที่ได้รับการสนับสนุนจากข้อมูลจริง โดยเมื่อระบบนิเวศของ Hyperliquid พัฒนาอย่างต่อเนื่อง พื้นที่การประเมินค่านี้ก็มีกำหนดว่าจะยังคงเพิ่มขึ้นต่อไป.