Autor: Loopy Lu

Der Wachstumsraum eines Finanzprodukts/-vermögenswerts wird oft durch die Marktkapazität bestimmt. Und diese Marktkapazität umfasst sowohl die Größe der Fonds als auch die Anzahl der Anleger. Wenn man es in dieser Dimension betrachtet, ist die Zukunft von friends.tech nicht optimistisch.

Nehmen wir als Beispiel NFT mit geringer Liquidität: Ein Satz „Standard“-PFP-Serien hat 10.000 „Vermögenswerte“. Theoretisch kann eine solche NFT-Sammlung 10.000 Anleger aufnehmen. Um die mangelnde Liquidität zu verbessern, sind in der Branche viele NFTFi-Produkte wie Fragmentierung, Kreditvergabe und Leasing entstanden.

Apropos Friend.tech: Wie viele Investoren kann ein „Benutzer“-Aktienziel aufnehmen?

Nehmen wir als Beispiel Racer, das in der Aktienmarktwertliste auf Platz 1 steht. Der aktuelle Aktienmarktwert von Racer beträgt 773 ETH. Dune-Daten zeigen, dass es derzeit nur 232 einzelne Aktien von Racer gibt und die Anzahl der Inhaber nur 138 Adressen beträgt; insgesamt wurden 960 Transaktionen durchgeführt, darunter 596 Käufe und 364 Verkäufe.

Ist Ihnen aufgefallen, dass die Transaktionen des stärksten Ziels in Friend.tech, obwohl es im Kreis heiß diskutiert wird, immer noch sehr selten sind? Dies bedeutet, dass die Marktkapitalisierung mit sehr wenigen Transaktionen auf eine hohe Position (im Verhältnis zur Begeisterung für die Marktteilnahme) steigen kann.

Warum?

Entwicklung des Matchmaking: Überwinden Sie die Rolle der Gegenpartei

Hier müssen wir das Mechanismusdesign von Friend.tech neu verstehen.

An traditionellen Handelsplätzen wie CEX ist der Abgleich von Transaktionen über Orderbücher der zentrale Preismechanismus. Käufer und Verkäufer geben kontinuierlich Gebote ab, und wenn beide Parteien eine Einigung erzielen, ist die Transaktion abgeschlossen. Und dieser Transaktionspreis wird sofort von der Handelsplattform angezeigt. Dies ist auch der Momentanpreis, den wir beobachtet haben, um die Erwartungen beider Transaktionsparteien auszugleichen. Bei Friend.tech gibt es diesen kontinuierlichen Transaktionsprozess jedoch nicht.

Das Bild oben zeigt einen typischen Kaufhandel bei Friend.tech. Wir können sehen, dass die 2,83 ETH, die zum Kauf der Aktie verwendet wurden, nach Abzug von zwei 5 %-Anteilen vollständig in eine Vertragsadresse eingegeben wurden, die auf „a4d4“ endet. (Übrigens: Es ist auch eine wichtige Neuerung des Projekts, direkt „Geld auszutauschen“, ohne NFT als Vermittler zu nutzen. Darüber hinaus spart die Aufhebung von Mint auch Benzin.)

Bei einer Verkaufstransaktion können wir sehen, dass die Vertragsadresse mit der Endung „a4d4“ den Verkaufserlös nach Abzug von zwei Provisionen direkt an den Verkäufer überweist.

Der Vertrag mit der Endung „a4d4“ trägt den Namen Friend tech Shares V1. Dieser Vertrag dient zur Speicherung der ETH, die Benutzer beim Kauf von Aktien übergeben. Derzeit sind 3434 Aktien im Vertrag enthalten.

**Einfach ausgedrückt gibt es bei friend.tech nie eine direkte Transaktion zwischen Käufern und Verkäufern. **

Ja, das ist die Magie von friend.tech. Ich denke sogar, dass dies eine „großartige Erfindung“ ist, vergleichbar mit AMM.

Erinnern Sie sich an den Schock, den AMM bei seiner Veröffentlichung für die Händler im Kreis auslöste? Es beseitigt den Nachteil, dass das Orderbuch in Echtzeit ausgeführt werden muss, sodass Käufer und Verkäufer zum Zeitpunkt der Transaktion nicht zusammen „existieren“ müssen.

Echtzeittransaktionen stellen hohe Anforderungen an die Liquidität. Auf dem aufstrebenden Kryptomarkt ist es für ein Nischenziel schwierig, 7 x 24 Stunden lang ausreichende und hochfrequente Transaktionen aufrechtzuerhalten.

AMM macht LP zu einem ewigen „Verkäufer/Käufer“. Käufer/Verkäufer können Geschäfte jederzeit abschließen, solange der LP bestehen bleibt.

Und friend.tech ist radikaler als AMM, es hat sogar LP ausgelöscht. Die Rolle des LP besteht nicht darin, die Gegenpartei „vorzutäuschen“, und es ermöglicht dem Transaktionsinitiator auch, die Liquidität zu ignorieren und jederzeit zu handeln.

Da friend.tech nie offiziell ein Whitepaper veröffentlicht und seinen Mechanismus nicht benannt hat. Der Einfachheit halber verwende ich im folgenden Text „Void Trading“ als Spitznamen für den Handelsmechanismus.

Void Trading: Die „große Innovation“, die die Preiszeitlinie verschiebt

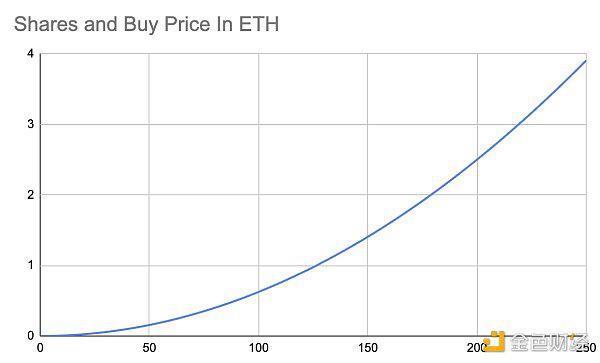

Odaily Planet Daily wurde einst in „Friend.tech, wie werden einzelne Aktien bewertet?“ populär. „Der Preismechanismus wird im Artikel vorgestellt. Kurz gesagt: Der Preis von friends.tech wird durch das Angebot an Handelsgegenständen bestimmt – je mehr einzelne Aktien vorhanden sind, desto teurer sind sie.

Die horizontale Achse ist die Anzahl der Aktien und die vertikale Achse ist der Transaktionspreis

Intuitiv scheint dieser Mechanismus im Einklang mit dem gesunden Menschenverstand zu stehen: Je stärker der Kauf, desto mehr Käufer und desto mehr Aktien werden geschaffen, sodass der Preis entsprechend steigt – Knappheit führt zu Preiserhöhungen.

Aber ist das wirklich so?

Werfen wir einen Blick zurück auf die traditionelle Matching-Transaktion. Bei Matchmaking-Transaktionen werden Transaktionen in Echtzeit ausgeführt. Wenn Sie ein Zielobjekt für 1.000 $ kaufen, muss es jemanden geben, der bereit ist, es für 1.000 $ zu verkaufen. Und wenn der Markt mit einem Anstieg rechnet, weil „das Angebot die Nachfrage übersteigt“, bieten andere Händler einen Kaufpreis von 1.001 US-Dollar an. Schließlich wurde ein Transaktionspreis von 1.001 US-Dollar erreicht.

Niemand „bepreist“ den Artikel mit 1001 $. Der Markt notierte spontan bei 1001 $, und die Handelsplattform zeigte es an, das ist alles.

Auch AMM ist ähnlich, LP fungiert lediglich als Gegenpartei der „ewigen Existenz“.

Bei Matching-Transaktionen und AMM ist der Preis bereits eingetreten, er ist „Vergangenheitsform“.

Im „leeren Handel“ gibt es eine klare „Preis“-Regel und der Preis ist eine klare „Zukunftsform“ – ich muss den Preis des nächsten Kaufs (oder Verkaufs) kennen.

Existiert unter der Mechanismusfalle „Transaktion“?

Welche Probleme wird der „Leerhandel“ mit sich bringen? Es ist schwer zu bewerten.

Mein persönliches subjektives Werturteil ist, dass dieser Mechanismus den realen Markt stark verzerrt.

Der Verkauf und Kauf von Aktien scheint nicht als traditionelle „Transaktion“ einzustufen.

Denn der Preis ist eher eine „Zukunftsform“ als eine „Vergangenheitsform“. Aktienhandel ist eher ein Spielverhalten mit Vorteilen – innerhalb eines klaren Regelrahmens, nach Regeln bewertet, nicht marktorientiert, spontan und ohne Gegner. Das Marktskript wurde im Voraus geschrieben, und wirtschaftliche Regeln können hier die Preise nicht frei festlegen.

Tatsächlich scheint dies eher einem Spielverhalten zu ähneln?

„Void Trading“ „sperrt“ das Steigen und Fallen von Preisen durch klare Preisregeln im Voraus. Dadurch werden folgende Fragen aufgeworfen:

· Es ist nicht möglich, einen ausreichend „fairen“ Preis zu erzielen – es gibt keine Gegenpartei auf dem Markt und es besteht keine Notwendigkeit, einen Konsens mit anderen zu erzielen.

· Es gibt keinen „effektiven“ Preis – der Preis ist eher eine „Zukunftsform“ als eine „Vergangenheitsform“ und kann nicht die vereinte Kraft darstellen, die Käufer und Verkäufer auf dem Markt gebildet haben.

· Der Preis ist „voller Pläne“, springt aber und ändert sich – wenn 1 ETH nicht gehandelt werden kann, können Sie nicht 1,01 ETH angeben, und der Preis wird gestuft und nicht linear.

Am Beispiel zweier benachbarter Kauftransaktionen weist die zweite Transaktion eine Steigerung von 0,99 % im Vergleich zur vorherigen auf.

In einen bekannteren Ausdruck geändert – dies bedeutet, dass die Tiefe von ** ernsthaft unzureichend ist. **

Unbegrenzte Liquidität, hoher Marktwert, ist das bewusste Design der Projektpartei?

Auf dem NFT-Handelsmarkt können Sie am Beispiel von MAYC 65 NFTs innerhalb einer 1-prozentigen Erhöhung des Mindestpreises (4,51 ETH) kaufen. Das Gleiche gilt für den Verkauf, bei dem bei Blur bis zu 90 Gebote im 1-%-Abwärtsbereich verfügbar sind.

Wenn Sie bei friend.tech eine Steigerung/Verringerung um 1 % erzielen möchten, müssen Sie lediglich eine Kauftransaktion initiieren.

Eine solch geringe Tiefe bedeutet, dass sie für Market-Making und Handel förderlicher ist.

Ob dieser Mechanismus des „leeren Handels“ gut oder schlecht ist, hängt davon ab, wo man beginnt.

Positiv zu vermerken ist, dass dieser künstliche „Preis“-Mechanismus es Friend.tech ermöglicht, theoretisch über unbegrenzte Liquidität zu verfügen. Solange Sie ETH oder persönliche Anteile besitzen, können Benutzer letztendlich Transaktionen unter jedem Markthintergrund durchführen.

Als AMM traditionelle Market Maker durch LPs ersetzte, riefen die Leute hervor, dass Market Making so effizient sein kann. Bei Friend.tech wird sogar das „50/50“-Verhältnis zwischen LPs aufgegeben und alle Mittel werden liquide.

**Aber wenn Sie die Daten mit dem traditionellen ERC-20 vergleichen, werden Sie den Schrecken von ungültigen Transaktionen erkennen. **

Erinnern Sie sich an die oben erwähnte Vertragsadresse der Mantisse „a4d4“? Diese Adresse wird zur Speicherung aller Liquiditätsfonds verwendet, etwa 3434 ETH. Da es sich bei diesen Mitteln ausschließlich um ETH-Liquidität handelt (es gibt kein „50/50“-Design), kann dies einem TVL von 6868 ETH entsprechen.

Wenn ein On-Chain-Protokoll einen größeren Marktwert unterstützen möchte, muss es im Allgemeinen eine größere Vermögensgröße (d. h. TVL) absorbieren. Die Fähigkeit eines Protokolls, Vermögenswerte zu absorbieren, wird oft als wichtiger Faktor bei der Protokollbewertung angesehen.

Derzeit beträgt der Gesamtmarktwert des persönlichen Anteils von friends.tech 10.000 ETH. Das Verhältnis von MCap zu TVL von friend.tech beträgt bis zu 1,45 und die Kapitaleffizienz ist äußerst schrecklich.

Die Daten von DeFiLlama zeigen, dass diese Daten viel höher sind als bei anderen On-Chain-Protokollen. Dies bedeutet gewissermaßen, dass der aktuelle Marktwert überhöht ist.

Aber der Grund für den rasanten Anstieg des Marktwerts ist faszinierend: Liegt es am rasanten Anstieg des Marktwerts, der durch den Optimismus der Anleger gegenüber diesem Projekt verursacht wurde, oder ist es das „Marktmanipulationsverhalten“, das durch die Konstruktion künstlicher Mechanismen verursacht wird?

Unzureichende vertikale Tiefe, horizontale und vertikale Felder

Aus der Perspektive jeder einzelnen Aktie. **friend.tech untergräbt den Marktraum von Ponzi wie nie zuvor. **

Das Top-Handelsziel kann nur Hunderte von Menschen gleichzeitig aufnehmen. Sobald die Zahl der Menschen schnell zu wachsen beginnt, werden die Handelsprodukte aufgrund der künstlich gestalteten Preiskurve teuer und für die meisten Anleger unerreichbar. Und es ist schwierig, einen Konsens über Transaktionsziele zu erzielen, denen eine breite Massenbasis fehlt.

Aber andererseits verwandelt es jedes Transaktionsziel in ein kleines Schneeballspiel. **Obwohl die Wachstumsaussichten eines einzelnen Handelsproduktmarktes begrenzt sind, kann friend.tech Ihnen unzählige ähnliche Handelsziele bieten.

Es ist eine neue Art von Handelsmechanismus entstanden, der die effizienteste Liquidität bietet, sich aber äußerst einfach mit den Preisen manipulieren lässt. Welche Auswirkungen werden solche Innovationen auf die Branche haben?

Vielleicht wird in ein paar Jahren ein „großartiges“ Ponzi-Projekt geboren: Es verfügt über unbegrenzte Liquidität, horizontale Expansion und Wohlstand und kann jeden in eine komplizierte Falle locken. Und der Ursprung all dessen liegt in der Inspiration eines brandneuen Mechanismus für „ungültige Transaktionen“ …

Wird der innovative Mechanismus, den Friend.tech in die Branche bringt, den Markt wie AMM öffnen oder wird er die Branche in einen noch dunkleren Abgrund führen? Das Getriebe des Schicksals hat begonnen, sich zu drehen.