Em outubro de 2025, MrBeast registrou a marca “MrBeast Financial” junto ao Escritório de Patentes e Marcas dos Estados Unidos.

O criador, de 27 anos, famoso por vídeos em que é enterrado vivo e por reunir 450 milhões de seguidores no universo digital, planeja ampliar seu império de fast food e snacks para setores como bancos, investimentos e plataformas de negociação de criptomoedas.

Segundo o registro, ele idealiza uma plataforma SaaS que irá oferecer processamento de pagamentos em criptomoedas, microempréstimos e gestão de investimentos. MrBeast e seu império avaliado em 5 bilhões de dólares se preparam para ingressar em um setor pautado por confiança, risco e regulação: o financeiro.

Não é um movimento repentino. Ele já detém a marca de snacks Feastables e a rede de restaurantes virtuais MrBeast Burger. Mas serviços financeiros são outra realidade—they tocam o ponto mais sensível da sociedade.

Mais revelador, há apenas um ano, MrBeast foi alvo de polêmica envolvendo investimentos em cripto. Pesquisadores de blockchain o acusaram de usar sua influência para manipular projetos (pump and dump), lucrando mais de 10 milhões de dólares.

Agora, esse fenômeno polarizador está prestes a levar sua base, majoritariamente formada por jovens da Geração Z, ao universo financeiro altamente regulado.

Os riscos são altos. Sua reputação está em jogo e a confiança de uma geração também. O desfecho pode redefinir o relacionamento entre influência, finanças e confiança.

O “Êxodo” Bancário da Geração Z

Bancos tradicionais estão perdendo o futuro.

Os jovens já não visitam agências com estruturas de mármore e vidro. Trocam de banco até três vezes mais que seus pais—não atrás de melhores taxas de depósito, mas de experiências digitais superiores. Só 16% da Geração Z dizem “confiar plenamente” nos bancos tradicionais—os millennials são quase duas vezes mais confiantes e os baby boomers quase três vezes mais.

Para uma geração criada por algoritmos e telas, um atendente de gravata transmite menos confiabilidade que um aplicativo intuitivo.

Bancos tradicionais passaram cem anos construindo confiança: agências físicas significam “acesso”, o histórico da marca mostra “resiliência”, o respaldo estatal representa “segurança” e balcões de mármore com funcionários de terno transmitem “profissionalismo” e “estabilidade”. Esses símbolos funcionaram no passado.

Bank of America | Fonte: BloomBeag

Mas para a Geração Z, que vive entre alta frequência e feedback instantâneo, o que importa não é a prova institucional estática, mas experiências reais e dinâmicas de confiança. O legado centenário pouco pesa diante de um app fácil de usar, suporte ágil e produtos personalizados.

A questão central é a insatisfação profunda da Geração Z com as finanças tradicionais. Eles cresceram após a crise de 2008, viram grandes bancos serem salvos enquanto pessoas comuns perderam emprego e patrimônio. Foram testemunhas de vazamentos de dados e da elite de Wall Street trocando ética por lucro. Essa vivência consolidou o ceticismo em relação ao sistema financeiro.

A maioria da Geração Z se informa por influenciadores financeiros, descobre produtos em redes sociais, aprende investimento no Xiaohongshu e segue criadores no TikTok. Esse comportamento reflete o colapso—e reconstrução—das bases da confiança.

Geração Z não busca “bancos melhores”—procura algo diferente: um ecossistema que una serviços financeiros, experiências sociais e valores pessoais. Querem que as finanças ultrapassem números frios, que sejam capazes de entender, responder e até representar seus ideais.

É exatamente esse espaço que MrBeast identificou.

O vínculo com os fãs vai além da relação marca-consumidor; é quase uma relação social. Acadêmicos de mídia chamam isso de “interação parasocial”, quando espectadores criam laços emocionais unilaterais com uma personalidade, como se fossem amigos.

MrBeast domina essa dinâmica.

Seus vídeos semanais são espetáculos de redistribuição de riqueza: 100 crianças desafiam o homem mais forte do mundo, desconhecidos sobrevivem 100 dias em um bunker nuclear por 500 mil dólares ou o próprio MrBeast é enterrado vivo por 50 horas—cada desafio extremo vem acompanhado de prêmios em dinheiro.

Dinheiro, carros e casas distribuídos já somam dezenas de milhões de dólares. As doações não são só marketing—elas são o conteúdo e o cumprimento do contrato de confiança com seus fãs.

Desafio de 50 horas enterrado de MrBeast | Fonte: Instagram

Cada prêmio prova que ele cumpre o que promete; suas promessas são reais e ele compartilha seus ganhos. Essa “generosidade palpável” convence mais a Geração Z do que qualquer discurso de marca.

Em 2024, MrBeast fez parceria com a fintech MoneyLion em uma campanha de 4,2 milhões de dólares. Jovens baixaram o app por confiança em MrBeast—não por escolherem um produto financeiro, mas por seguirem quem acreditam.

O sucesso da campanha revelou a MrBeast uma oportunidade maior: ao converter influência diretamente em serviços financeiros—eliminando intermediários—atinge eficiência de monetização inédita.

Bancos tradicionais dizem: “Temos um século de história, sobrevivemos à Grande Depressão e às crises, somos respaldados pelo governo.”

MrBeast diz: “Acabei de dar 100 mil dólares para cada uma de 100 pessoas.”

O primeiro constrói confiança no legado; o segundo na ação presente. Um depende de endosso institucional, o outro do alcance digital. Um é estático e abstrato, o outro dinâmico e visível.

O paradoxo é que a desconfiança da Geração Z nas finanças decorre justamente da transparência e das questões éticas do segundo modelo. Serviços financeiros historicamente pontuam baixo em confiança global, e jovens se frustram com os lapsos morais do setor sob pressão por lucros.

Então, como MrBeast—celebridade com passado polêmico em cripto—pode se tornar o salvador financeiro dessa geração?

Da “Foice” à “Casa”: A Linha Tênue

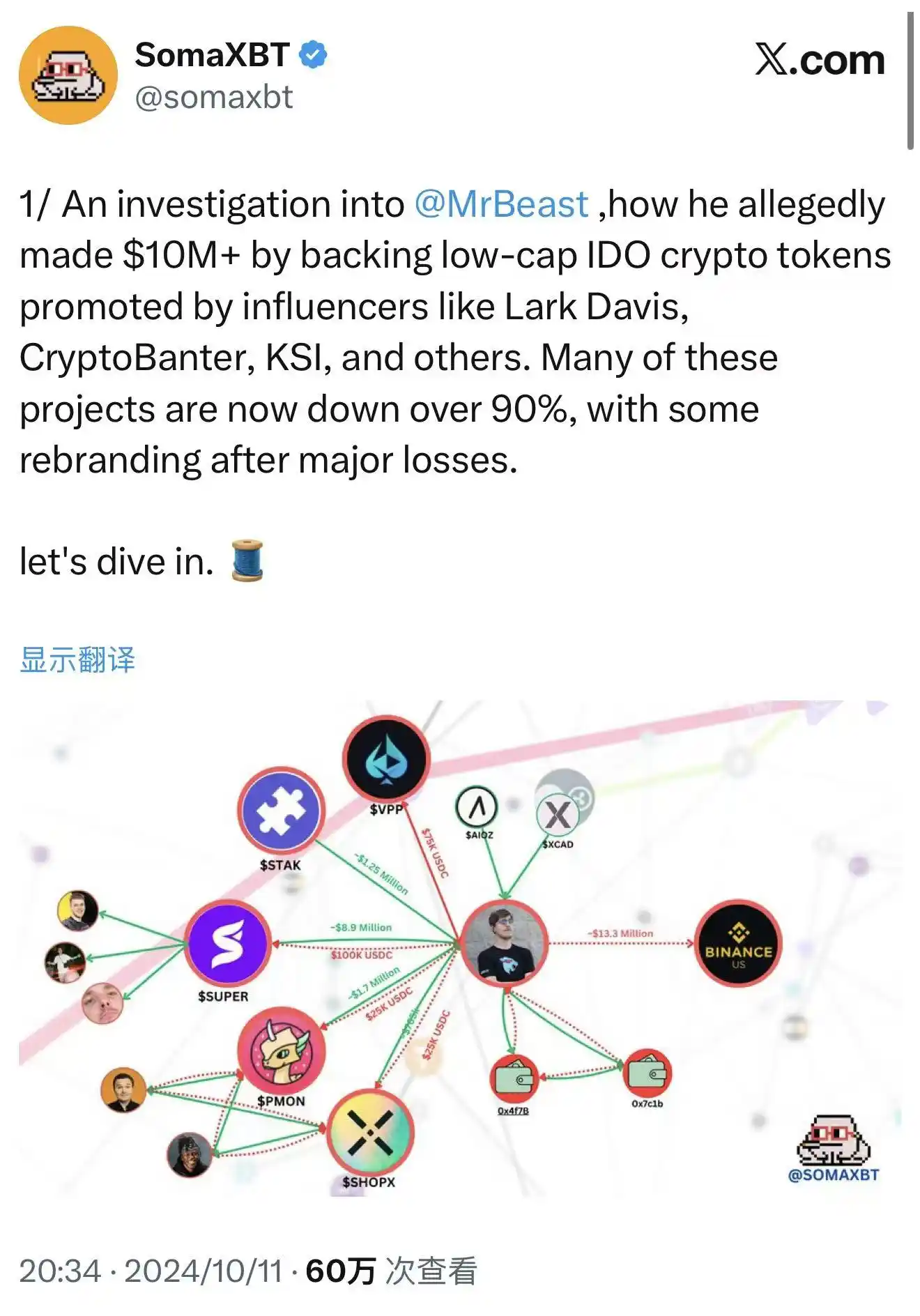

Em outubro de 2024, o investigador de blockchain SomaXBT publicou uma análise detalhada no X sobre as operações cripto de MrBeast.

O relatório rastreou carteiras ligadas a MrBeast, acusando-o de envolvimento em esquemas de pump-and-dump. As alegações se sustentam em registros públicos da blockchain—todas as transações são permanentes e incontestáveis.

SomaXBT expõe MrBeast | Fonte: X

O caso mais emblemático: SuperFarmDAO. MrBeast investiu 100 mil dólares na pré-venda, recebeu um milhão de tokens SUPER e usou sua influência para promover o projeto. O preço disparou e ele vendeu.

O investimento de 100 mil dólares virou milhões, enquanto muitos investidores de varejo saíram no prejuízo. Compraram acreditando que sua presença significava segurança—e ficaram com o prejuízo quando o preço caiu.

Táticas semelhantes apareceram em Polychain Monsters, STAK, VPP, SHOPX e outros. SomaXBT estima que os lucros totais de MrBeast superaram 10 milhões de dólares.

Legalmente, essas ações podem não ter ultrapassado limites. MrBeast não prometeu manter ativos e não violou leis de valores mobiliários. Cripto era uma zona cinzenta regulatória e as regras tradicionais não se aplicavam. No mercado de ações, seria manipulação—mas isso não regia o cripto.

Eticamente, a controvérsia existe. Muitos no cripto consideram que usar influência para manipular tokens explora fãs e prejudica o setor. Quando influenciadores lucram sobre investidores de varejo, o mercado lembra os piores jogos de Wall Street.

A equipe de MrBeast nega envolvimento direto, alegando que investimentos foram gerenciados por terceiros. Mas mesmo assim, seu nome e influência atraíram investidores.

Quando ele cita ou mostra um projeto em vídeo, fãs consideram um endosso. O gatilho pode ser outro, mas o impacto leva seu nome.

Agora, em outubro de 2025—menos de um ano após o relatório de SomaXBT—MrBeast registra “MrBeast Financial”. Os serviços propostos incluem “corretora de criptomoedas” e “exchange descentralizada”—as áreas da controvérsia.

Parece sinalizar: a “foice” de ontem quer virar uma “casa” em conformidade.

Dois modelos de negócio coexistem, talvez simultaneamente.

Primeiro, “branqueamento” comercial: ao criar uma plataforma regulamentada, tenta reescrever o passado especulativo e se posicionar como fornecedor financeiro responsável. É um movimento clássico—ex-especuladores viraram banqueiros fundando instituições legítimas. O fundador do J.P. Morgan foi radical antes de conquistar Wall Street.

Segundo, uma lógica mais profunda: vê uma forma mais eficiente de transformar influência em capital financeiro. Ao invés de plataformas de terceiros, ele controla o ecossistema—lucrando com conteúdo, transações, empréstimos e investimentos.

Esse é o endgame da creator economy: conteúdo vira finanças, influência vira capital, fãs viram clientes. Se der certo, MrBeast inaugura o modelo influenciador-banqueiro.

Independentemente do caminho, enfrenta um desafio central: finanças dependem de confiança, e restaurá-la é caro. Precisa convencer reguladores de que tem sistemas, capacidade e compromisso para proteger consumidores após polêmicas com investidores de varejo em cripto.

E o risco regulatório persiste.

Navegando na Incerteza Regulatória

Em 2025, a regulação cripto nos EUA está mudando.

Em 31 de julho, o presidente da SEC, Paul Atkins, lançou o “Project Crypto” para reformar leis de valores mobiliários e incentivar inovação em cripto. É um sinal importante. A SEC havia reprimido Coinbase, Binance e outros, tentando enquadrar cripto nas leis de valores mobiliários. Em 2025, o tom mudou.

Em 29 de setembro, SEC e CFTC fizeram uma histórica mesa-redonda conjunta sobre negociação spot de cripto—a primeira. Foi a transição de “repressão” para “regras claras”.

Mesa-redonda SEC & CFTC | Fonte: YouTube

Para quem quer entrar nas finanças cripto, é uma janela rara. As agências sinalizam abertura, equilibrando proteção ao consumidor e inovação. O cronograma da USPTO aponta análise da marca “MrBeast Financial” para meados de 2026, com aprovação ou rejeição no fim de 2026. Mesmo no melhor cenário, a plataforma só deve ser lançada em 2027.

Mas janela não é passe livre. “MrBeast Financial” enfrentará obstáculos regulatórios complexos e múltiplos.

No âmbito federal, a SEC analisará envolvimento com valores mobiliários. Se a plataforma oferecer produtos classificados como valores mobiliários, terá que se registrar como corretora ou gestora de investimentos, sob fiscalização rigorosa. A CFTC regula derivativos e commodities, combatendo manipulação e fraude. A FinCEN exige conformidade rigorosa com AML e KYC—sistemas de identificação, monitoramento de atividades suspeitas e reporte.

Se a plataforma promover pagamentos e negociações em criptomoedas, pode ser considerada uma Money Services Business (MSB), exigindo registro, relatórios e auditorias. Cada exigência demanda grandes investimentos em pessoal, tecnologia e recursos.

No âmbito estadual, o cenário é mais complexo. A regulação financeira nos EUA é dual; operar exchanges cripto ou bancos móveis exige dezenas de licenças estaduais de transmissor de dinheiro (MTLs). Cada estado tem regras e processos próprios, com custos elevados e prazos extensos.

O apelo direto de MrBeast aos jovens investidores coloca sua empresa sob forte escrutínio regulatório. Reguladores vão questionar: um criador com marca baseada em conteúdo extremo tem “prudência” para administrar depósitos e investimentos?

Não é só conformidade—é reputação. Reguladores avaliam capacidade técnica, financeira, “cultura de risco” e governança. Analisam histórico, integridade da gestão, profissionalismo e se o negócio protege consumidores a longo prazo.

Pouco antes do registro, o vídeo “Você arriscaria sua vida por 500 mil dólares?” gerou polêmica: um dublê escapou de um incêndio simulado pelo prêmio. MrBeast alegou que a segurança era “mais rigorosa do que imaginam”, com equipes profissionais e controle de risco.

Críticos dizem que conteúdos arriscados promovem a ideia de trocar segurança por dinheiro. Mesmo com riscos baixos, a apresentação sugere “arriscar a vida por dinheiro”. Jovens podem ser influenciados negativamente.

Esse tipo de polêmica pode ser evidência negativa para pedidos de licença financeira. Reguladores podem ver isso como “cultura de risco”. Um criador disposto a arriscar vidas por dinheiro criaria produtos financeiros de alto risco que prejudicam consumidores?

Essa preocupação é legítima. Produtos financeiros exigem cautela extrema; recursos especulativos podem causar grandes perdas. Fama não substitui ética e conformidade financeira.

Criar produtos financeiros exige especialização e zelo pelo consumidor, não só força de marca. Agências e grupos de defesa examinam produtos de celebridades com rigor; taxas ou estruturas de risco duvidosas são amplificadas.

O desafio de MrBeast é complexo. Precisa provar conformidade e justiça, além de reconstruir a reputação ética após polêmicas em cripto. No período regulatório, precisa equilibrar sua persona “Beast”, que atrai jovens, com a “prudência” exigida por reguladores.

É um equilíbrio delicado. Um erro pode acabar com o projeto; o sucesso pode transformar o modelo, convertendo a confiança de 445 milhões de fãs em capital financeiro.

Um Experimento Final de Confiança

A aposta financeira de MrBeast é menos uma aventura empresarial e mais um experimento sobre a confiança na era atual.

É a convergência de três forças: a financeirização da economia dos criadores, a rebeldia da Geração Z contra as finanças tradicionais e a evolução regulatória do cripto.

Em 2025, essas forças criam uma janela única—e grandes riscos.

Se for bem-sucedido, mostrará que a confiança pode ser construída rapidamente por carisma pessoal e canais digitais, não só por legado institucional. Bancos tradicionais podem perceber que sua reputação centenária pouco impacta a Geração Z.

Bancos terão de repensar estratégias para os jovens—como construir confiança em um mundo digital e de algoritmos. Talvez adotem linguagem de influenciadores, lógica das redes sociais e parcerias para alcançar esse público.

Outros influenciadores enxergarão novo caminho de monetização. A economia dos criadores muda: criadores de conteúdo viram provedores de serviços financeiros. Podem surgir “bancos de influenciadores”, “fundos de influenciadores”, “seguros de influenciadores”. A linha entre influência e confiança será redesenhada.

Se fracassar, reforça uma lição antiga: influência cria espetáculo, mas não confiança genuína—especialmente nas finanças, onde ética e conformidade superam qualquer fanbase. Atenção não basta para conquistar o ativo mais valioso das finanças: responsabilidade.

Lembrará aos reguladores que inovação financeira por influenciadores exige regras mais rígidas. Com serviços financeiros misturados a conteúdo e fandom, modelos antigos podem não funcionar. Reguladores terão que avaliar se um influenciador com centenas de milhões de fãs representa risco sistêmico e como proteger consumidores quando laços de fãs viram relações financeiras.

A marca MrBeast se baseia em espetáculo e extremos—enterros, bunkers, desafios, tudo para romper convenções e criar surpresa.

Mas finanças exigem estabilidade e prudência—previsibilidade, segurança e longevidade.

Será que ele mantém o estilo de entretenimento e constrói uma marca financeira confiável? Não é só comercial—é identidade. Quando um criador famoso por desafios “loucos” pede que você confie seu dinheiro, está expandindo sua marca ou diluindo sua essência?

Esse paradoxo não tem resposta fácil. Talvez MrBeast crie uma marca híbrida, unindo entretenimento e profissionalismo. Ou descubra que são incompatíveis e precise escolher.

Seja qual for o resultado, a aposta já começou. Obriga todos a repensar, na era da mídia: quem merece confiança—instituições tradicionais ou o influenciador que diverte na tela?

Quando ocorrer a primeira transação na MrBeast Financial—compra ou venda—aquele usuário vota, respondendo à questão da confiança da era digital. Milhões de jovens usarão dinheiro real para decidir o desfecho desse experimento.

Declaração:

- Este artigo é republicado de [BlockBeats] e pertence ao autor original [Sleepy]. Caso haja objeção, entre em contato com a equipe Gate Learn para resolução conforme os procedimentos.

- Isenção de responsabilidade: As opiniões e pontos de vista neste artigo são exclusivos do autor e não constituem recomendação de investimento.

- Outras versões em outros idiomas são traduzidas pela equipe Gate Learn. Exceto se citando a Gate, é proibido copiar, distribuir ou plagiar o artigo traduzido.