Os 12 principais vencedores em cripto de 2025: quem fez as escolhas certas neste ano?

Se 2024 foi marcado pelo ressurgimento das criptomoedas, 2025 consolidou a permissão oficial para a infraestrutura do setor.

Neste ano, o segmento emergente começou janeiro com otimismo contido e encerrou dezembro com marcos legislativos federais.

Assim, a narrativa mudou de vez: de “cripto como cassino” para “cripto como infraestrutura dos mercados de capitais”.

Durante esse período, volumes migraram para operações on-chain, a formulação de políticas chegou à Casa Branca e grandes gestoras de ativos superaram a hesitação — evidenciado de forma emblemática pela mudança de postura da Vanguard neste mês, que passou a liberar ETFs de cripto em sua plataforma.

No entanto, em um ano de fluxos recordes e conquistas legislativas, nem todos colheram os mesmos frutos.

Os grandes vencedores de 2025 não foram apenas os ativos que valorizaram, mas os protocolos, pessoas e produtos que garantiram seu espaço no futuro das finanças.

Com base na análise da CryptoSlate, conheça os 12 vencedores definitivos do ano e o porquê de sua relevância:

1. Estados Unidos & Governo Trump

Discutir o cenário cripto de 2025 é impossível sem reconhecer a força da guinada dos EUA. Por anos, o setor operou com um pé fora do país, mirando Dubai ou Singapura.

Em 2025, os EUA fecharam essa porta e trancaram todos dentro — com satisfação. Diante disso, a vitória é compartilhada entre a jurisdição e seu agente catalisador.

A administração do 47º presidente atendeu à mais antiga lista de desejos do setor em menos de 12 meses, repatriando a economia de ativos digitais.

Diversas Ordens Executivas em apoio aos ativos digitais deram o tom, mas os ganhos estratégicos foram táticos.

A assinatura da GENIUS Act em 18 de julho trouxe a primeira definição federal para stablecoins, enquanto a Ordem Executiva da “Reserva Estratégica de Bitcoin”, em março, sinalizou aos fundos soberanos globais que ativos digitais são questão de segurança nacional.

Ao promover uma mudança de liderança na SEC e na CFTC, a administração dissipou a incerteza da “regulação por enforcement”.

As ações de Trump estabeleceram o tom para posicionar os EUA como “a capital global das criptomoedas”.

- Perspectiva para 2026: Hegemonia dos EUA. A expectativa é de exportação agressiva dos novos padrões americanos. Com a Ordem Executiva de 1º de janeiro proibindo expressamente uma CBDC, o caminho está aberto para inovação privada: o dólar permanecerá digital, mas será emitido por Tether, Circle e bancos, não pelo Fed.

2. ETFs Spot dos EUA (IBIT, além de Ethereum, Solana e XRP)

O principal veículo de acesso institucional não apenas sobreviveu ao segundo ano — prosperou mesmo com o desempenho fraco do BTC.

Isso ficou claro com o BlackRock iShares Bitcoin Trust (IBIT) entre os 10 maiores ETFs dos EUA por captação, superando grandes nomes tradicionais como Invesco QQQ Trust e SPDR Gold Trust (GLD).

Entradas líquidas acumuladas do IBIT (Fonte: SoSo Value)

Além do principal ativo digital, os ETFs spot de Ethereum consolidaram-se como via de entrada padrão para gestores de patrimônio, tornando irrelevante o debate “not your keys, not your coins” para o público institucional.

O ponto de virada ocorreu em setembro, quando a SEC aprovou padrões genéricos de listagem. Essa vitória técnica, porém crucial, eliminou burocracia para novos produtos, dispensando registros 19b-4 para cada ticker.

O mercado então recebeu uma enxurrada de produtos focados em outros ativos digitais, como Solana e XRP, que também tiveram desempenho expressivo.

- Perspectiva para 2026: Com a Vanguard abrindo as portas em 1º de dezembro, espere uma onda de produtos basket e covered-call. Mercados de opções mais profundos devem reduzir volatilidade, tornando a classe de ativos mais atraente para fundos de pensão conservadores.

3. Solana (SOL)

A Solana deixou para trás a reputação de “beta” em 2025; a narrativa de “rápida, mas instável” ficou no passado.

No mesmo período, Solana realizou a virada mais difícil do ano ao migrar do “cassino de memecoins” para a “camada de liquidez” global.

Mantendo sua dominância cultural, a CoinGecko apontou Solana como ecossistema blockchain mais seguido no mundo em 2025 pelo segundo ano consecutivo.

A rede não é mais só de tokens especulativos; agora é onde o capital eficiente circula.

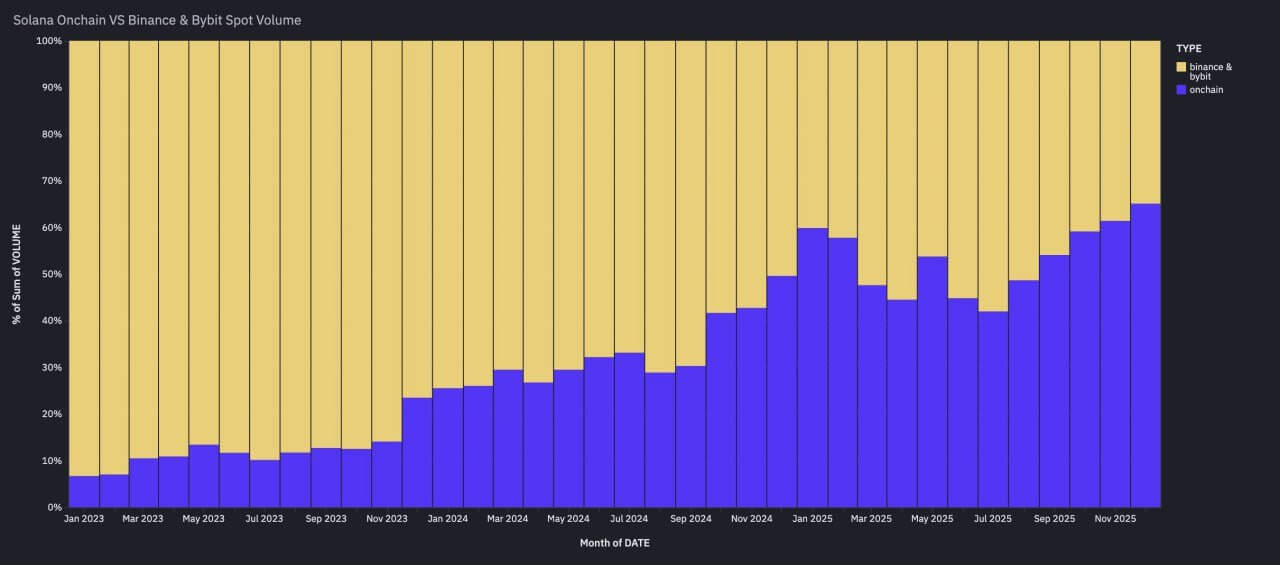

Segundo dados da Artemis data, Solana tornou-se camada fundamental de liquidez: o volume de negociação SOL-USD on-chain superou o spot combinado de SOL na Binance e Bybit, duas das maiores exchanges centralizadas, por três meses seguidos.

Volume on-chain de Solana supera volume spot da Binance e Bybit (Fonte: Artemis)

Na essência, a Solana se diferenciou como principal ambiente para atividades sensíveis à execução. Agora disputa espaço não só com Ethereum, mas com a Nasdaq.

- Perspectiva para 2026: Essa inversão de volume indica mudança estrutural. A formação de preço ocorre on-chain, não mais em exchanges centralizadas. Solana entra em 2026 como principal ambiente para comércio de alta frequência, lastreado em stablecoins.

4. Base, layer-2 da Ethereum

Se a Solana venceu em velocidade, a Base, Layer-2 da Coinbase, venceu em distribuição.

Aproveitando a base massiva de usuários da exchange americana, a Base tornou-se padrão para apps de consumo e experimentação com stablecoins.

A Base provou que, em 2025, distribuição é mais relevante do que criptografia inovadora. Tornou-se a plataforma do “cripto para o público geral”—fintechs que usam infraestrutura cripto sem o usuário perceber. É a ponte entre o ambiente on-chain e a segurança regulada da Coinbase.

- Perspectiva para 2026: Observe o “comércio nativo de carteiras”. A Base deve impulsionar a entrada da Coinbase em pagamentos para lojistas no próximo ano.

5. Ripple e XRP

Após anos de incerteza jurídica, 2025 marcou a libertação de Ripple e XRP.

A longa disputa com a SEC foi oficialmente encerrada com decisão que abriu caminho para adoção institucional.

Assim, a narrativa do XRP mudou da noite para o dia: de “risco de litígio” para “motor de liquidez”, impulsionando seu valor e possibilitando o lançamento dos primeiros ETFs Spot de XRP em novembro.

Fluxo diário dos ETFs de XRP (Fonte: SoSo Value)

Ao mesmo tempo, a Ripple, empresa responsável pelo token, passou o ano adquirindo agressivamente infraestrutura do sistema financeiro tradicional.

A Ripple investiu mais de US$ 4 bilhões em aquisições estratégicas, incluindo a prime broker Hidden Road, a gestora de tesouraria GTreasury e a provedora de infraestrutura de stablecoin Rail.

Essas aquisições transformaram a Ripple de uma “empresa de pagamentos” em uma potência institucional full stack.

- Perspectiva para 2026: A “ETF-ificação” do XRP é só o começo. Com o fim do risco jurídico e produtos de Wall Street em operação, 2026 será o ano da integração. As áreas de tesouraria e corretagem recém-adquiridas devem começar a oferecer o stablecoin RLUSD para clientes Fortune 500, conectando o XRP Ledger aos balanços corporativos.

6. Zcash & o setor de privacidade

A grande surpresa do ano foi Zcash e o setor de privacidade como um todo.

Como setor de melhor desempenho em 2025, as moedas de privacidade deixaram o estigma de “ilícitas” para se tornarem protagonistas da economia pós-vigilância.

Desempenho superior das moedas de privacidade em 2025 (Fonte: Artemis)

Embora a Zcash tenha liderado o movimento, o impulso foi setorial. Desenvolvedores do Ethereum aceleraram iniciativas de privacidade, e outras soluções finalmente chegaram ao mainnet.

Além disso, o degelo regulatório foi notável, com a SEC realizando reuniões formais com líderes de protocolos de privacidade para debater arquiteturas compliance — algo impensável um ano atrás.

- Perspectiva para 2026: Estamos vendo o nascimento do “Confidential DeFi”. Em 2026, a privacidade será um recurso premium para players compliance. Wall Street deve adotar ferramentas de “divulgação seletiva” para evitar front-running de MEV (Maximal Extractable Value) e proteger estratégias proprietárias.

7. Tokenização (RWAs)

Real World Assets (RWAs) deixaram de ser “projetos-piloto” e tornaram-se “infraestrutura crítica”, impulsionados por uma SEC favorável.

A mudança da Comissão em relação à postura hostil permitiu que grandes players integrassem esses ativos sem medo de um Wells Notice.

O marco foi o fundo BUIDL da BlackRock ser aceito como colateral fora da bolsa na Binance, borrando as linhas entre TradFi e o mercado cripto.

Em dezembro, fundos tokenizados de renda fixa e T-bills ultrapassaram US$ 8 bilhões em AUM, enquanto o mercado mais amplo de RWAs alcançou cerca de US$ 20 bilhões.

Ativos RWA (Fonte: RWA.xyz)

Além disso, gigantes das finanças tradicionais como BlackRock, JPMorgan, Fidelity, Nasdaq e a Depository Trust & Clearing Corporation (DTCC) apostam pesado no setor para tornar o mercado financeiro tradicional mais transparente e eficiente.

Como afirmou Paul Atkins, presidente da SEC:

“Mercados on-chain trarão mais previsibilidade, transparência e eficiência para investidores.”

- Perspectiva para 2026: Eficiência tipo repo. Com bancos como JPM e BNY integrando esses ativos, espera-se surgimento de mercados de colateral 24/7, impulsionando o setor para US$ 18 bilhões em AUM.

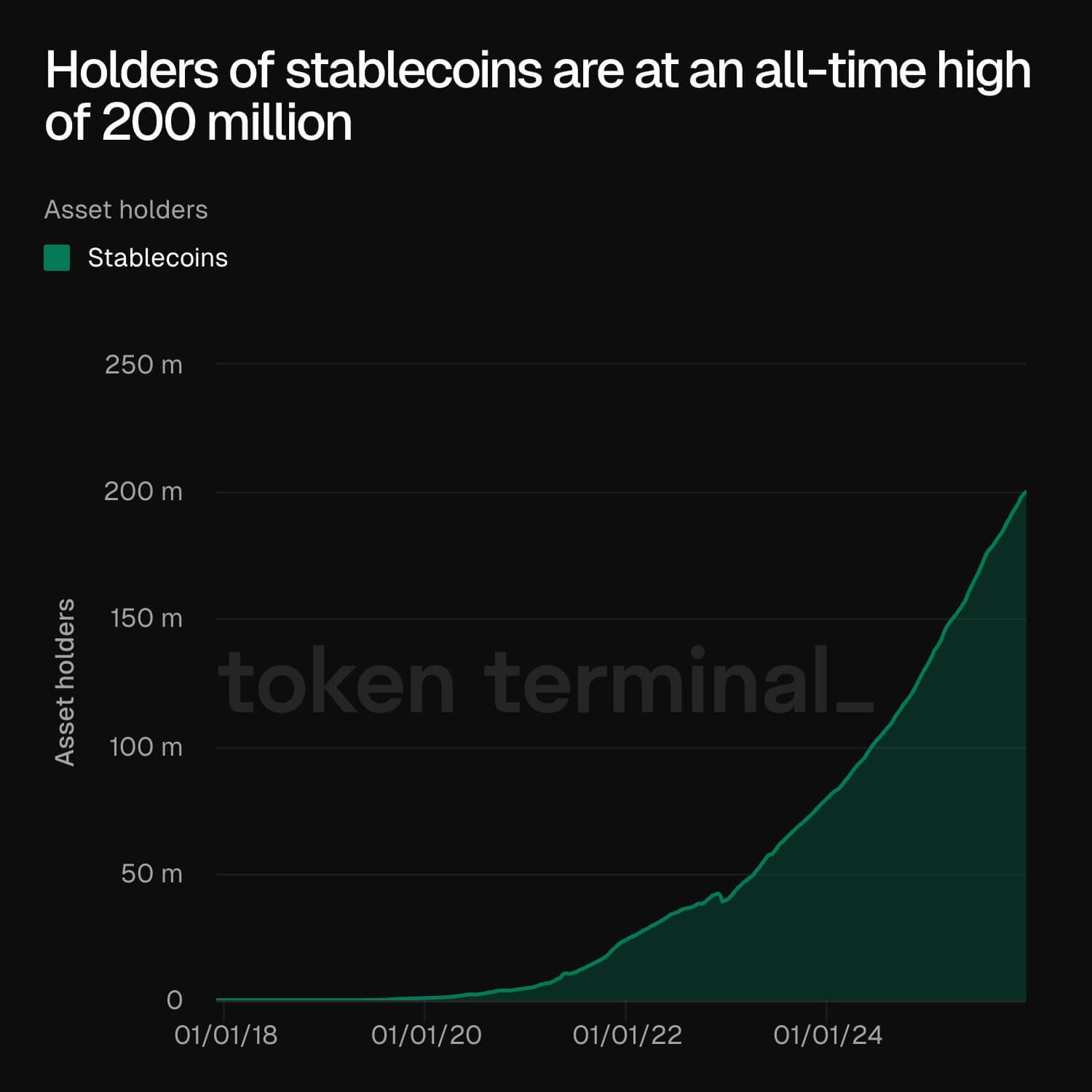

8. Stablecoins

O debate sobre o “killer app” terminou: stablecoins são a infraestrutura. O setor ultrapassou US$ 300 bilhões de market cap em outubro, enquanto o suprimento de stablecoins baseadas em Ethereum bateu recorde de US$ 166 bilhões em setembro.

A Token Terminal informou que o número total de detentores de stablecoins atingiu recorde histórico de cerca de 200 milhões.

Detentores de Stablecoin (Fonte: Token Terminal)

Isso demonstra que o crescimento do setor foi impulsionado pela capacidade desses ativos de liquidar instantaneamente, 24/7, em qualquer fronteira.

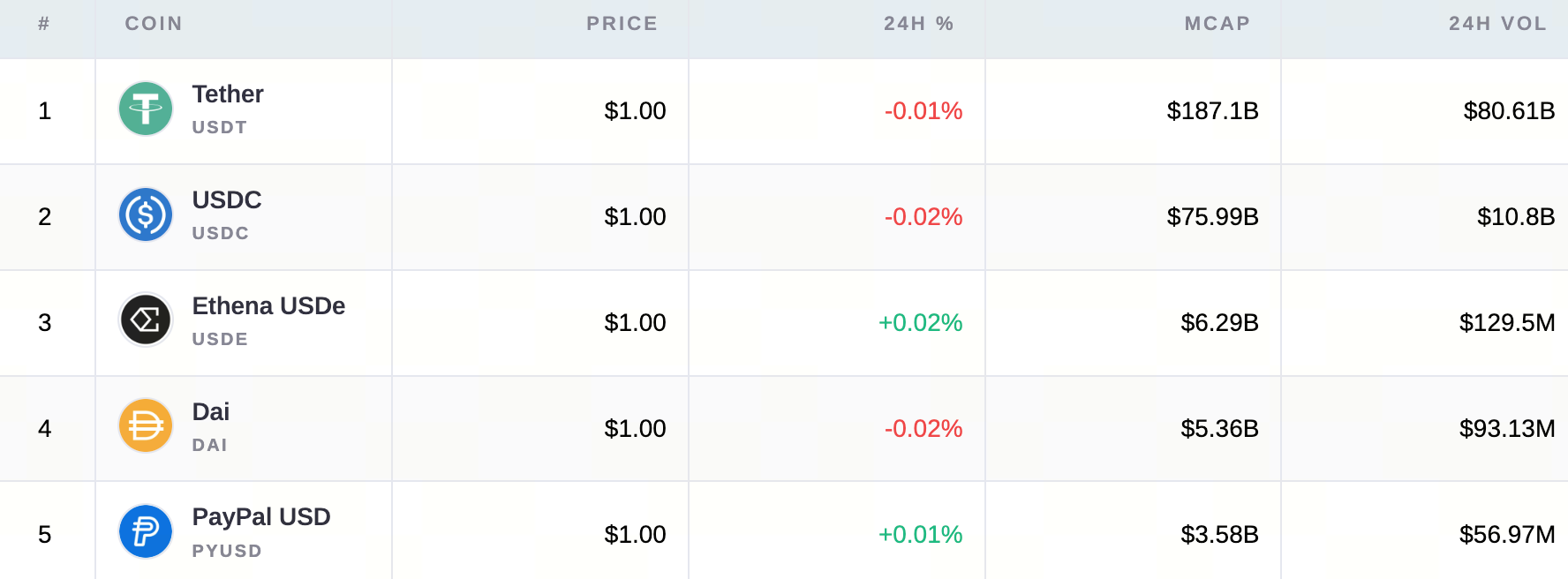

Principais stablecoins por valor de mercado

Veja todos os ativos cripto de stablecoin

No campo regulatório, avanços nos EUA, especialmente a aprovação da GENIUS Act, trouxeram clareza jurídica para bancos ingressarem no setor.

Stablecoins deixaram de ser apenas fichas de negociação e estão se tornando a camada de liquidação da fintech global. Jeremy NG, fundador da Open Eden, resumiu: “Stablecoins cruzaram a linha da infraestrutura cripto para a infraestrutura financeira.”

- Perspectiva para 2026: Yield. Tesourarias programáticas e casos de uso em FX devem elevar o float para um cenário base de US$ 380 bilhões no próximo ano.

9. Perpetual DEXs

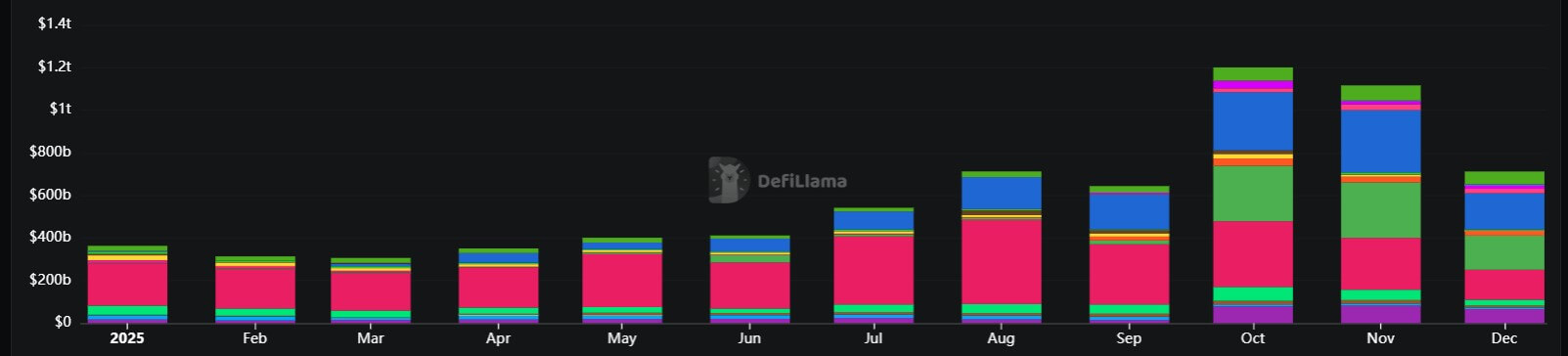

Os derivativos on-chain ultrapassaram a barreira da credibilidade ao atingirem US$ 1,2 trilhão em volume mensal recorde em outubro.

O setor venceu ao transferir volume das exchanges centralizadas (CEXs) por oferecer autocustódia e melhores incentivos.

Volume crescente nas Perps DEX (Fonte: DeFiLlama)

A ascensão de perp DEXs como Hyperliquid e Aster sinaliza maturidade no DeFi. Traders agora deixam bilhões sob risco de smart contract para evitar risco de contraparte.

- Perspectiva para 2026: O Open Interest (OI) on-chain está se tornando indicador macro legítimo de risco. Mas 2026 deve trazer guerra de taxas, com protocolos disputando o volume de US$ 1,2 trilhão.

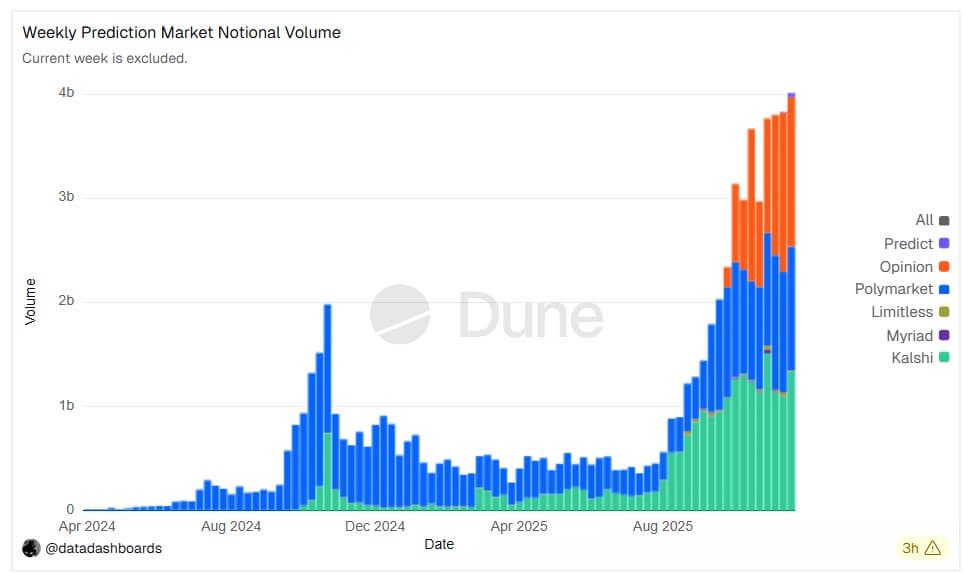

10. Prediction Markets

2025 marcou a entrada dos contratos de eventos no mainstream dos EUA, com Kalshi e Polymarket, líderes do segmento, registrando recordes.

O destaque é que instituições financeiras tradicionais e empresas cripto-nativas como Gemini e Coinbase também ingressaram no segmento.

O setor venceu por fazer a ponte entre “apostas” e “finanças”. Com Polymarket recebendo aval via novo framework da CFTC, contratos de eventos passam de curiosidades para instrumentos regulados de hedge.

- Perspectiva para 2026: Produtos listados. Contratos de eventos tornam-se classe de ativos padronizada. Observe integrações com carteiras e fluxos de USDC à medida que a “economia do resultado” projeta US$ 60 bilhões em valor nocional.

11. Hong Kong

Enquanto os EUA priorizaram legislação, Hong Kong focou na execução — e os dados comprovam. No 3º trimestre de 2025, o mercado de ETPs de Hong Kong superou Coreia do Sul e Japão, tornando-se o terceiro maior do mundo, com média diária de HK$ 37,8 bilhões (+150% YoY).

A estratégia de clareza regulatória rendeu frutos em marcos concretos. O regime VATP (Virtual Asset Trading Platform) evoluiu de “considerado licenciado” para ecossistema robusto.

Em meados de 2025, a SFC concedeu licenças plenas a mais exchanges globais, totalizando 11 licenciadas. Isso canalizou a liquidez institucional regional para uma rede compliance, isolando players não regulados.

Simultaneamente, a Stablecoins Ordinance, em vigor desde 1º de agosto, criou um sandbox que atraiu mais de 30 candidatos até setembro.

- Perspectiva para 2026: O ciclo virtuoso do “stablecoin licenciado”. Com a primeira leva de licenças prevista para início de 2026, Hong Kong deve se tornar o hub de liquidação da Ásia. Ao unir um mercado de ETPs top 3 a rails licenciados de stablecoin, a cidade se consolidou como “válvula de liquidez institucional” do APAC.

12. Os Primeiros Acreditadores (Investidores em Cripto)

O último lugar nesta lista pertence a você — o grupo que permaneceu.

Nos anos recentes, os primeiros acreditadores ouviram que cripto era fraude, bolha ou beco sem saída. Eles enfrentaram o colapso de 2022, o aperto regulatório dos anos Gensler e o marasmo de 2024. Em 2025, foram vindicados.

Este ano não foi apenas sobre “números subindo”; foi sobre “tese comprovada”.

Assim, os primeiros acreditadores anteciparam as maiores instituições do mundo. Quando BlackRock, Vanguard e fundos soberanos finalmente entraram em peso, compraram ativos de quem teve convicção quando o cenário era mais incerto.

- Perspectiva para 2026: À medida que esse grupo alcança riqueza geracional, não abandona o ecossistema — torna-se seu financiador. Espera-se que essa classe de investidores seja a principal fonte de liquidez (LPs) dos novos mercados de capitais descentralizados, financiando a próxima onda de inovação que os bancos ainda não compreendem.

Aviso Legal:

- Este artigo foi republicado de [Cryptoslate]. Todos os direitos autorais pertencem ao autor original [Oluwapelumi Adejumo]. Caso haja objeção a esta republicação, entre em contato com a equipe Gate Learn, que tomará as devidas providências.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Compartilhar

Conteúdo

1. Estados Unidos & Administração Trump

2. ETFs Spot dos EUA (IBIT, junto com o grupo Ethereum, Solana e XRP)

3. Solana (SOL)

4. Base layer-2 do Ethereum

5. Ripple e XRP

6. Zcash & Setor de Privacidade

7. Tokenização (RWAs)

8. Stablecoins

9. DEXs Perpétuas

10. Mercados de Previsão

11. Hong Kong

12. Pioneiros (Investidores de Cripto)

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é Tronscan e como você pode usá-lo em 2025?

O que é a Carteira HOT no Telegram?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?