O Regresso dos ICOs: Retornos Superiores a 500 % nas Vendas Públicas São Reais

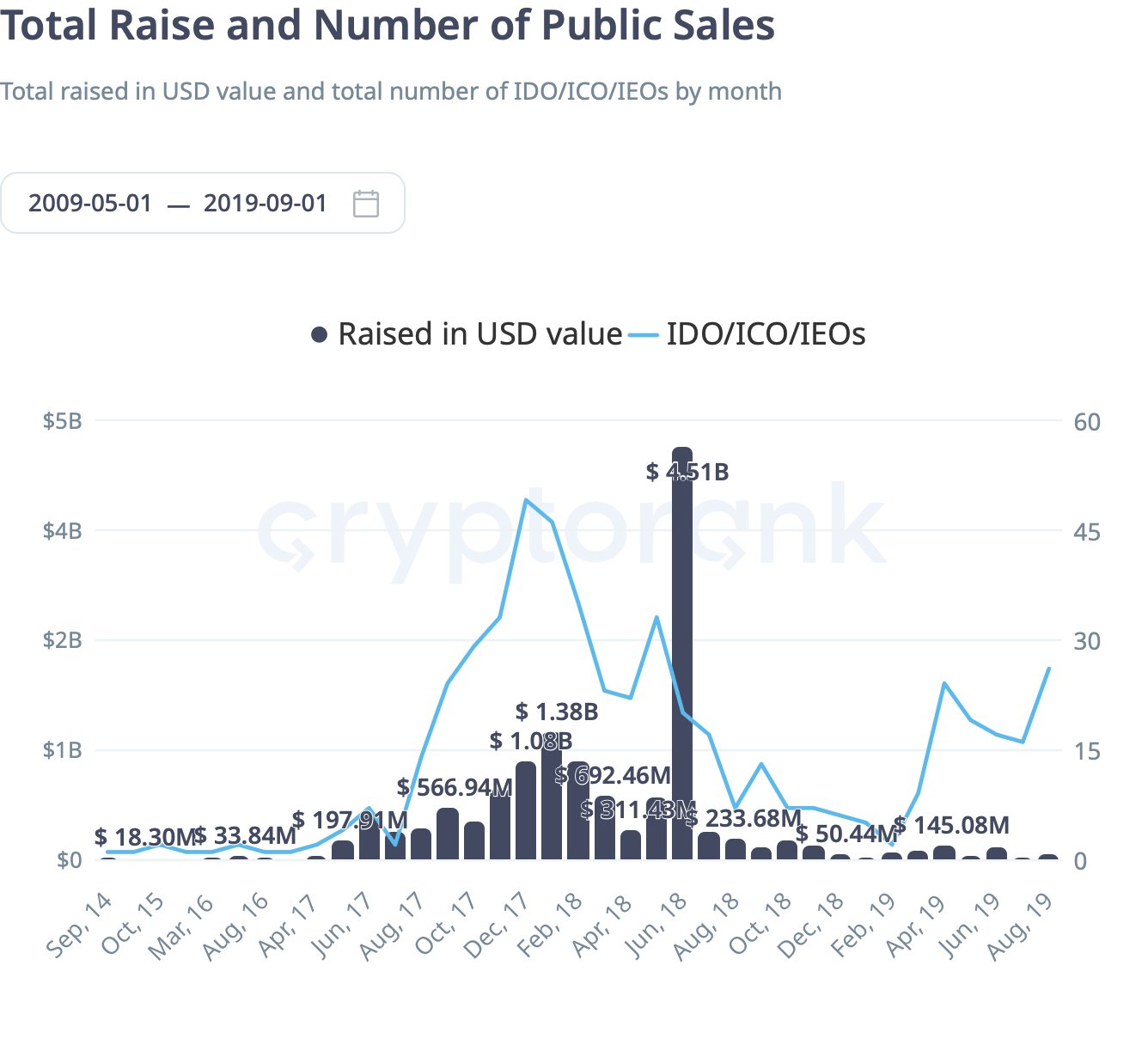

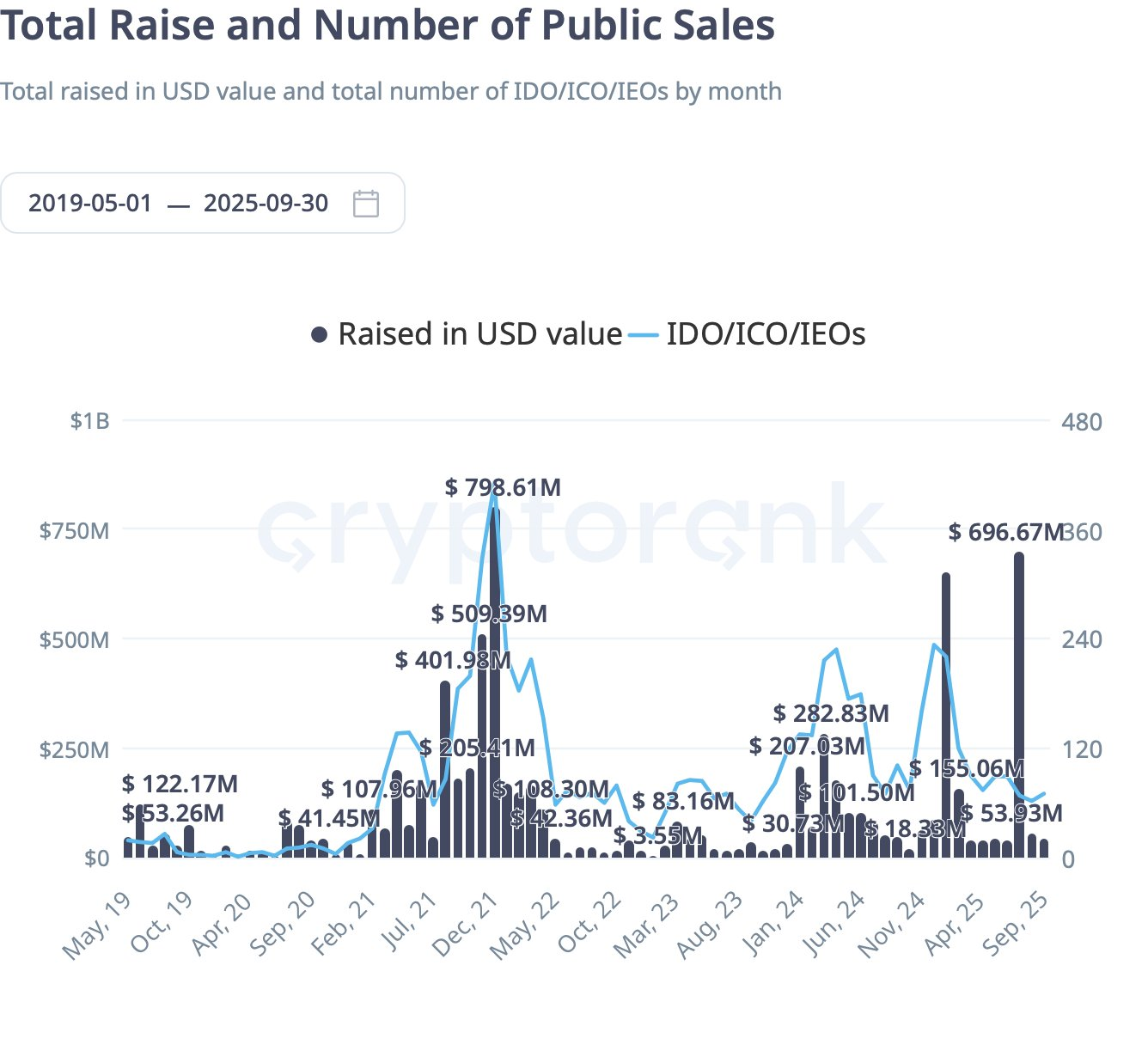

Pela primeira vez desde o frenesim de 2017, os ICO estão de regresso, mas as suas dinâmicas são totalmente distintas do caos das gas wars do passado. Não se trata de nostalgia: este mercado revela uma nova estrutura, assente em infraestruturas modernas, modelos de alocação refinados e regras regulatórias mais definidas.

Em 2017, bastava ter um contrato Ethereum e um whitepaper para angariar milhões em minutos. Não existiam processos de conformidade uniformizados, modelos de alocação estruturados ou mecanismos de liquidez pós-venda. A maioria dos investidores entrava sem critério, e muitos assistiram à queda abrupta dos tokens após a listagem. A pressão regulatória aumentou e, nos anos seguintes, os ICO deram lugar a rondas de VC, SAFT, IEO em bolsas e, posteriormente, airdrops retroativos.

Agora, em 2025, assistimos a um regresso do movimento.

Contudo, a alteração fundamental não reside em avaliações mais baixas nos lançamentos; pelo contrário, os FDV tendem a ser superiores. A verdadeira mudança está na forma como o acesso é organizado.

Os launchpads deixaram de depender exclusivamente da rapidez ou das gas wars. Filtram a participação através de KYC, scoring de reputação ou impacto social, distribuindo as alocações por milhares de participantes, recorrendo a micro-tickets em vez de grandes tranches para whales.

Por exemplo, no @ buidlpad, comprometi $5 000 para o @ FalconStable e recebi apenas $270 de alocação; o restante foi devolvido devido à forte sobressubscrição. O mesmo aconteceu com @ SaharaLabsAI, que aceitou $600 de um compromisso de $5 000.

A sobressubscrição não reduz os preços, apenas diminui as alocações individuais, mantendo FDV elevados e ampliando a distribuição.

Também ao nível regulatório, houve evolução. O MiCA, na União Europeia, assegura agora caminhos claros para a participação de investidores de retalho em conformidade, e as plataformas de lançamento tornaram o KYC, geofencing e verificação de elegibilidade em simples opções de configuração.

Na liquidez, algumas plataformas vão mais longe, incorporando políticas pós-venda em smart contracts, alimentando LP de forma automática ou utilizando bandas de compra e venda para estabilizar o trading inicial.

Em 2025, os ICO representam cerca de 20 % do volume total de vendas de tokens, um salto significativo face ao cenário de há dois anos.

Este renascimento não se deve a uma única plataforma. É resultado de uma nova geração de sistemas de lançamento, cada um a resolver diferentes desafios:

- @ echodotxyz Sonar permite vendas self-hosted e ajustáveis em conformidade, multi-chain.

- @ legiondotcc × Kraken Launch integra alocações baseadas em reputação no fluxo da exchange.

- @ MetaDAOProject incorpora controlos da tesouraria e bandas de liquidez no próprio lançamento.

- @ buidlpad privilegia distribuição comunitária, gated por KYC e reembolso estruturado.

Em conjunto, estas plataformas transformaram os ICO de instrumentos de financiamento caóticos para estruturas de mercado intencionais, onde o acesso, o preço e a liquidez são planeados e não improvisados.

Cada plataforma responde a diferentes problemas que marcaram a primeira vaga dos ICO. Juntas, criam um ambiente mais estruturado, transparente e muito mais propício ao investimento. Vamos aprofundar.

Echo: Self-Hosted, Compliance-Toggleable e Amplamente Popular

Echo, fundada por Cobie, tornou-se uma das infraestruturas de lançamento mais marcantes em 2025 com o Sonar, a sua ferramenta de venda pública self-hosted. Ao contrário dos launchpads centralizados ou dos IEO de exchange, a Echo disponibiliza infraestrutura, não marketplace. As equipas escolhem o formato de venda (preço fixo, leilão ou vault/crédito), configuram regras de KYC/acreditação/geofencing via Echo Passport e distribuem os seus próprios links de venda, podendo lançar em várias chains como Solana, Base, Hyperliquid e Cardano.

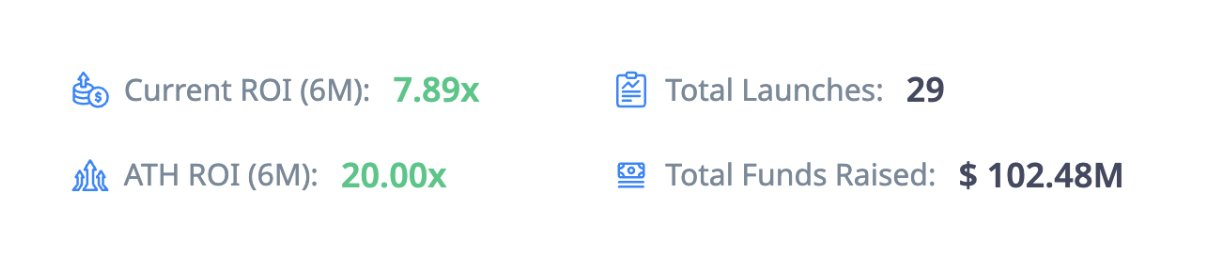

A plataforma registou crescimento acelerado:

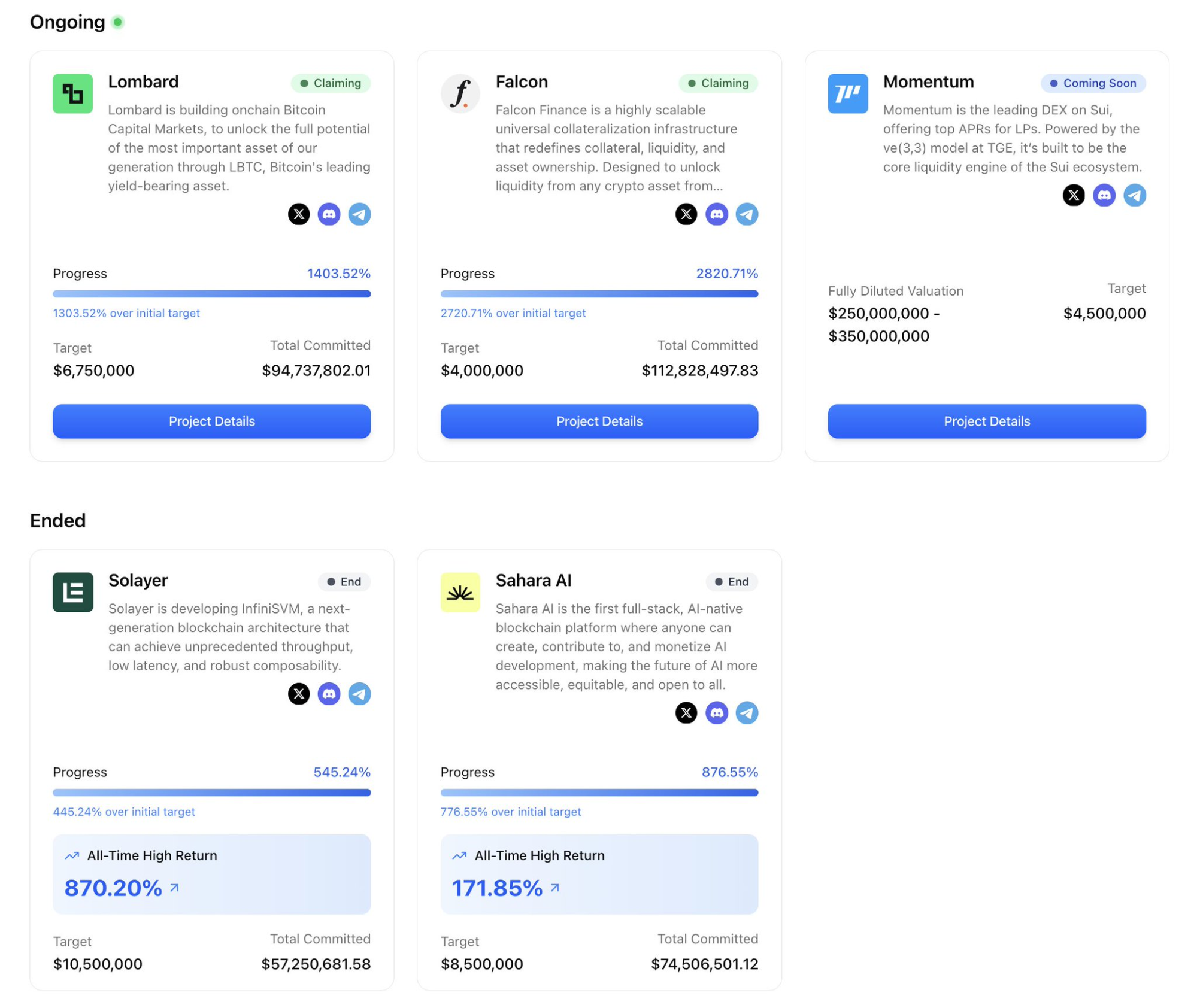

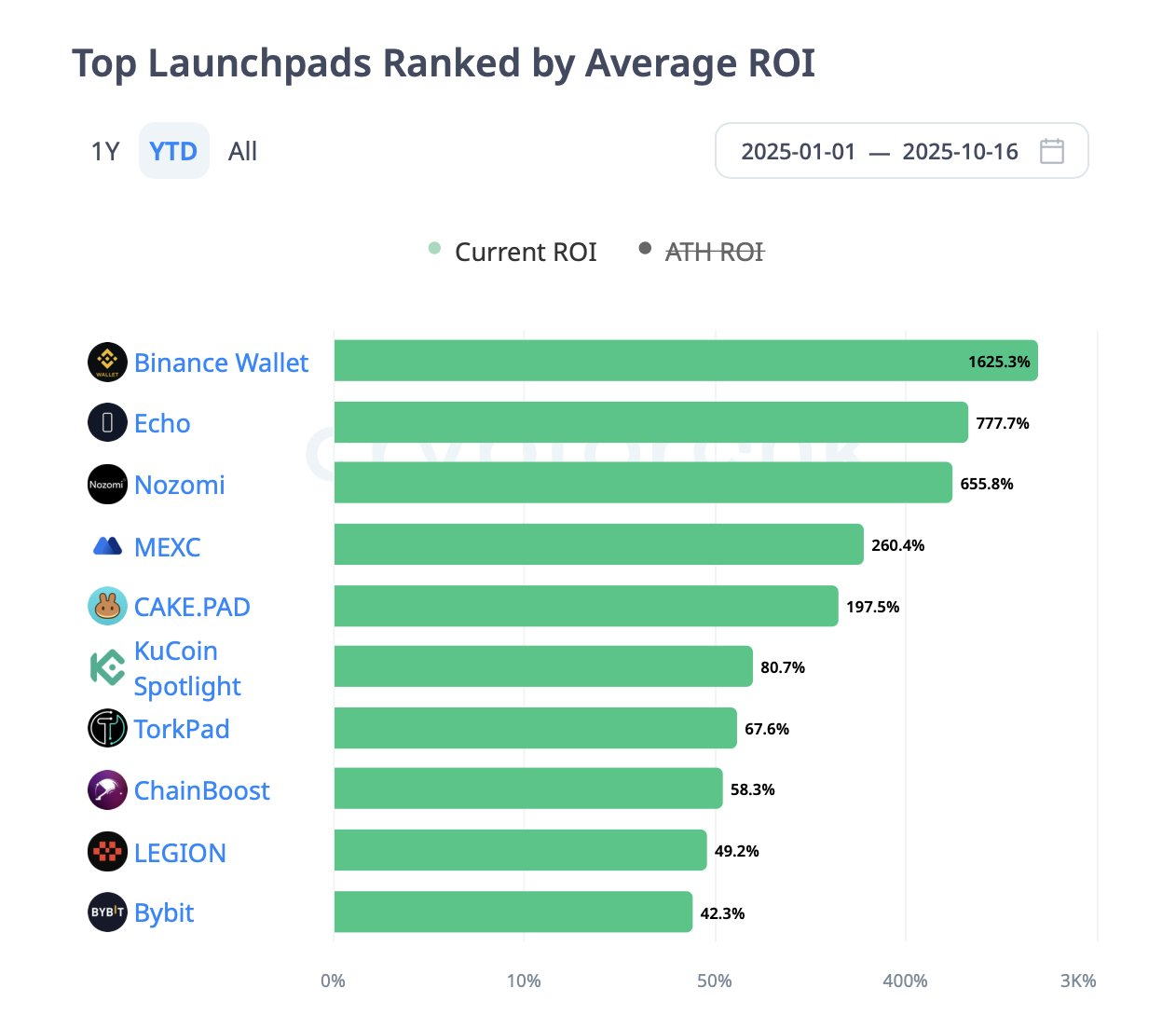

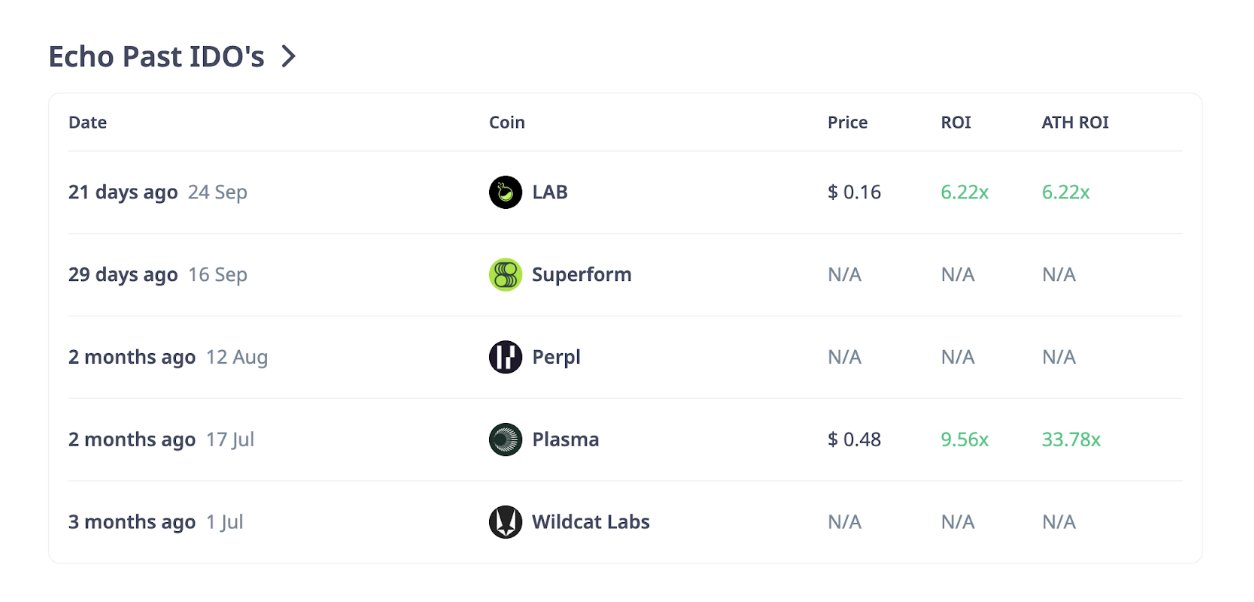

O maior sucesso foi o @ Plasma, que vendeu 10 % do supply a $0,05 em julho, usando um vault ponderado pelo tempo, com mais de $50 M em compromissos. O Plasma atingiu um ROI ATH de 33,78× e ficou entre os melhores ICO do ano. $LAB seguiu com um ROI de 6,22× no lançamento.

Eis um panorama dos lançamentos recentes da Echo:

Os resultados evidenciam potencial e volatilidade. Enquanto Plasma e LAB geraram múltiplos expressivos, outros projetos como Superform ou Perpl ainda não listaram ou divulgaram métricas. A Echo não impõe políticas de liquidez pós-venda – LP seeding, mandatos de market-maker e desbloqueio são definidos pelo emissor.

Nota para o investidor: A flexibilidade da Echo tornou-a a infraestrutura de lançamento com maior ROI nesta fase, mas exige diligência. Verifique sempre:

- Opções de conformidade (regras de KYC/acreditação)

- Formato da venda (vault, leilão ou fixo)

- Plano de liquidez do emissor, pois a Echo não o padroniza

Legion & Kraken Launch: Reputação e Regulação em Convergência

Enquanto a Echo representa flexibilidade do fundador, a Legion aposta na estrutura: um processo seletivo público segmentado por reputação.

Em setembro, o Kraken Launch entrou em funcionamento, com infraestrutura Legion. Pela primeira vez, as vendas de tokens decorrem diretamente nas contas Kraken, sob compliance MiCA, e a prioridade é definida pelo scoring de reputação.

A plataforma registou crescimento acelerado:

O Legion Score está no centro do sistema: uma métrica de reputação 0–1000 baseada em atividade on-chain, contribuições técnicas (GitHub), envolvimento social e recomendações.

Os projetos podem reservar 20–40 % das alocações para utilizadores de score elevado, antes de abrir o restante à fase FCFS ou sorteio. Isto inverte o modelo tradicional de ICO: recompensa os builders, contribuidores e membros influentes, em vez de quem automatiza a entrada mais depressa.

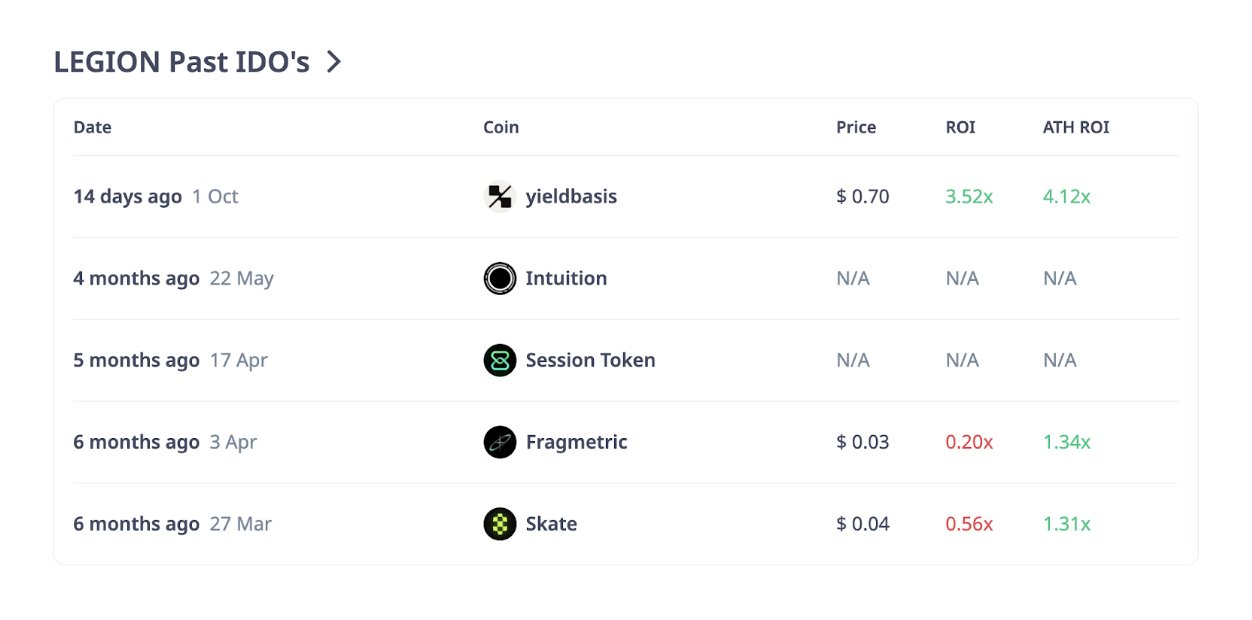

Eis um panorama dos lançamentos recentes da Legion:

A integração com Kraken acrescenta KYC/AML de nível exchange e liquidez imediata. São lançamentos “estilo IPO” com alocação comunitária integrada. Exemplos como YieldBasis e Bitcoin Hyper registaram forte sobressubscrição na fase de mérito, com utilizadores de score baixo canalizados para rondas públicas limitadas.

Não é perfeito. Alguns utilizadores referem que o scoring Legion favorece o alcance social, permitindo que contas na plataforma X (antigo Twitter) grandes ultrapassem builders genuínos. A transparência sobre o algoritmo não é total. Contudo, face ao azar dos sorteios do passado, é um avanço relevante.

Nota para o investidor: O Legion Score é determinante. Para garantir alocação nos principais lançamentos, desenvolva o seu perfil on-chain e contributivo antecipadamente. E analise a divisão mérito/público de cada projeto; as fórmulas variam.

MetaDAO: Mecanismos em Primeiro Plano

MetaDAO faz o que nenhuma outra infraestrutura ICO tentou: codifica a política de mercado pós-venda no próprio protocolo.

Funciona assim: se a venda MetaDAO for bem-sucedida, todos os USDC captados entram numa tesouraria governada pelo mercado. A autoridade de mint transfere-se para essa tesouraria. 20 % dos USDC e 5 milhões de tokens são alocados em LP nas DEX de Solana. A tesouraria compra tokens abaixo do preço de ICO e vende acima, criando uma banda de preço desde o início.

Parece simples, mas altera drasticamente a dinâmica inicial. Num ICO convencional, os preços secundários podem colapsar com pouca liquidez ou vendas de insiders. Com a banda MetaDAO, os preços tendem a oscilar dentro de um intervalo definido, com quedas menos profundas e subidas limitadas. É um mecanismo, não uma garantia: sem procura, a tesouraria esgota-se, mas molda o comportamento nos primeiros dias.

O caso emblemático é Umbra, protocolo de privacidade Solana. A venda atraiu mais de 10 000 participantes, superando $150 M em compromissos, com dados transparentes dos maiores tickets na página. Ver essa distribuição ao vivo mostra um futuro ICO mais estruturado: transparente, on-chain e com políticas definidas.

Nota para o investidor: Nos ICO MetaDAO, registe o preço de entrada e compreenda a banda. Ao comprar acima, a tesouraria será sua contraparte na subida. Ao comprar abaixo, pode ser absorvido pelo lado comprador. MetaDAO recompensa quem domina o mecanismo, não quem segue o hype.

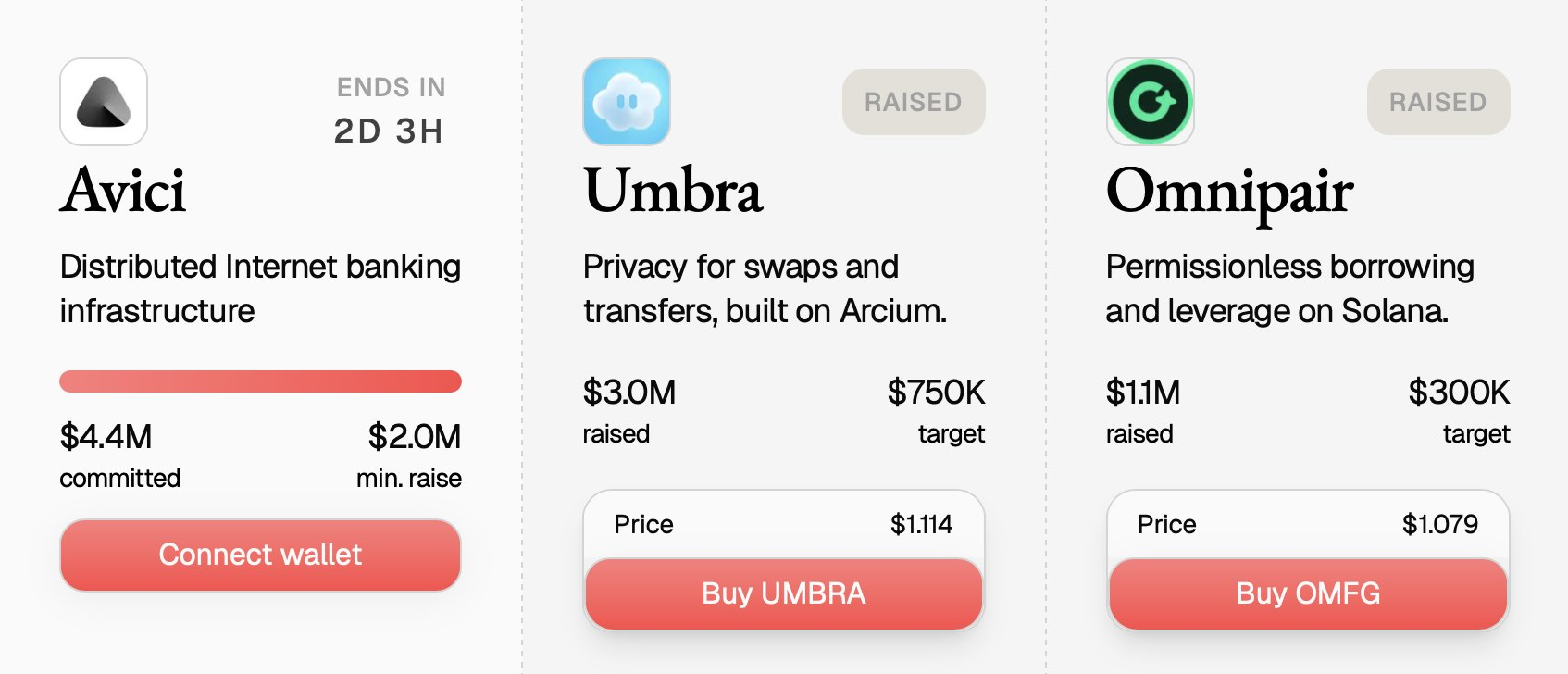

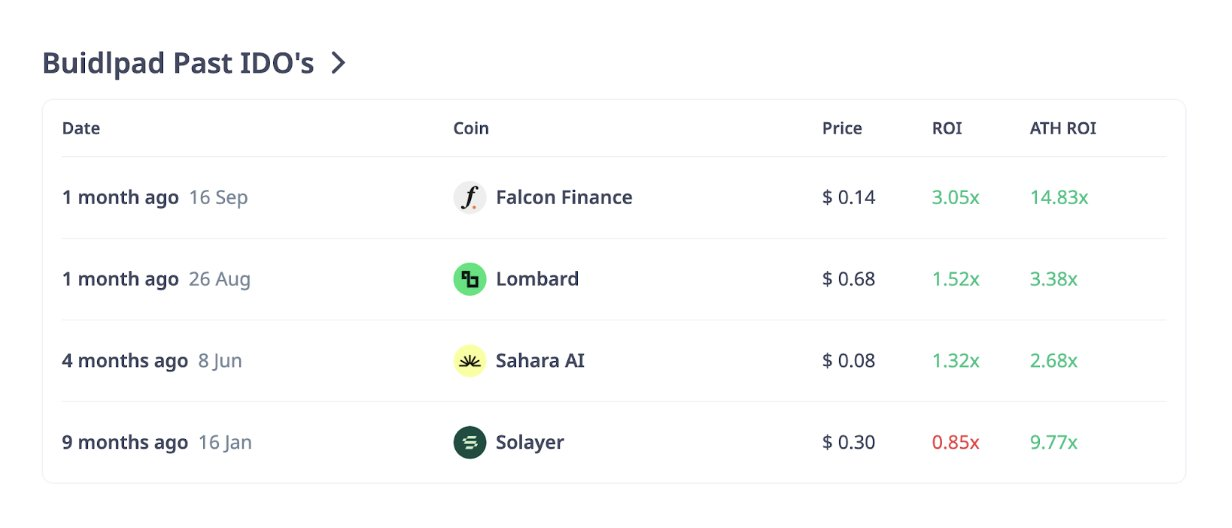

Buidlpad: Investidor de Retalho com KYC em Larga Escala

A Buidlpad aposta numa abordagem direta: permitir ao investidor de retalho compliant participar em rondas comunitárias de forma transparente. Fundada em 2024, opera em dois passos: primeiro, registo e subscrição KYC; depois, na janela de participação, compromisso de capital. Se houver sobressubscrição, o valor excedente é devolvido. Algumas vendas usam FDV escalonado para gerir a procura, com FDV mais baixo para tiers iniciais.

O grande momento da Buidlpad foi em setembro com Falcon Finance ($FF). O objetivo era $4 M e o montante comprometido atingiu $112,8 M, uma sobressubscrição de 28×. O KYC decorreu de 16 a 19 de setembro, as contribuições de 22 a 23, e os reembolsos até ao dia 26. Processo fluido, transparente e totalmente direcionado ao investidor de retalho.

A simplicidade é a força da Buidlpad. Não há scoring nem tesourarias complexas; apenas acesso estruturado para comunidades que cumprem conformidade. Contudo, a liquidez depende do emissor e campanhas multi-chain podem dispersar o volume pós-venda.

Nota para o investidor: Marque as datas. As janelas KYC/subscrição são limites rígidos. Se perder, fica sem alocação. Analise a estrutura dos tiers: os primeiros têm geralmente pontos de entrada FDV mais vantajosos.

Padrões e Riscos Transversais

Olhando para o conjunto, identificam-se padrões comuns:

- Sobressubscrição é regra, mas nem sempre sustentável. Falcon com 28×, Plasma com interesse de nove dígitos, Umbra com enorme procura: os números impressionam. Sem adopção continuada, FDV elevados levam a correção após o “halo” da venda.

- Mecanismos moldam a volatilidade. As bandas MetaDAO reduzem o caos, mas limitam o potencial de subida; Echo e Buidlpad dependem do emissor; Legion aposta nas listagens.

- Sistemas de reputação alteram as regras de alocação. Com Legion, construir score cedo faz diferença entre um ticket relevante ou disputar pools públicos limitados.

- Funis de conformidade são um atributo, não um obstáculo. Janelas KYC, acreditação e scoring filtram participantes, tornando as vendas menos caóticas, mas mais segmentadas.

Persistem riscos: scoring pode ser manipulado, tesourarias mal geridas, whales podem dominar via múltiplas wallets, e a ação regulatória pode não acompanhar o marketing. Nenhum mecanismo é solução definitiva; apenas muda o contexto.

Playbook do Investidor Inteligente para 2025

Para navegar a nova vaga dos ICO, pense de forma estrutural:

- Mapeie o mecanismo antes de entrar. Preço fixo ou leilão? Fase de mérito ou FCFS? Banda de tesouraria ou modelo livre?

- Registe as janelas de elegibilidade. Deadlines de KYC/subscrição, requisitos de acreditação e restrições geográficas; perder a data significa perder a alocação.

- Compreenda o plano de liquidez. MetaDAO tem banda LP codificada; Kraken recorre à listagem; Sonar depende do emissor. Liquidez dita o comportamento inicial.

- Posicione-se de acordo. Na MetaDAO, conheça a banda. Na Legion, desenvolva o score cedo. Na Buidlpad, procure posicionar-se no primeiro escalão.

- Ajuste o risco. Manchetes de sobressubscrição não garantem força no secundário. Considere estas operações como apostas estruturadas, não sucessos garantidos.

Opinião de Stacy

O regresso dos ICO em 2025 não é nostalgia; trata-se de novas infraestruturas, novas regras e um mercado disciplinado. Echo, Legion, MetaDAO e Buidlpad resolvem diferentes partes do problema de 2017. Uns focam-se na conformidade, outros na alocação, outros ainda na liquidez. Em conjunto, tornam as vendas públicas de tokens processos menos especulativos e mais orientados para a formação de capital.

Para o investidor, a vantagem já não está apenas em ser precoce, mas em compreender os mecanismos. Em 2025, os ICO não estão a desaparecer. Estão a amadurecer.

Aviso Legal:

- Este artigo é uma reprodução de [stacy_muur]. Todos os direitos de autor pertencem ao autor original [stacy_muur]. Se pretender contestar esta reprodução, contacte a equipa Gate Learn, que procederá à gestão do processo.

- Exclusão de responsabilidade: As opiniões e posições expressas neste artigo são exclusivas do autor e não constituem aconselhamento de investimento.

- A tradução do artigo para outros idiomas é feita pela equipa Gate Learn. Salvo indicação explícita, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Echo: solução de alojamento próprio, com flexibilidade de conformidade e enorme popularidade

Legion & Kraken: reputação aliada à regulamentação no lançamento

MetaDAO: foco nos mecanismos em vez do marketing

Buidlpad: comércio em larga escala com acesso controlado via Conheça o Seu Cliente (KYC)

Padrões e riscos em múltiplas plataformas

Estratégias inteligentes para investidores em 2025

Considerações de Stacy

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI