Autor: Kevin Li

Compilado por: Shenchao TechFlow

Recentemente, o interesse das pessoas pelo Ethereum voltou a crescer, especialmente após o surgimento dos ativos de reserva ETH. Nossos analistas de fundamentos exploraram a estrutura de avaliação do ETH e construíram uma previsão convincente de um mercado em alta de longo prazo. Como sempre, estamos felizes em nos conectar e trocar ideias com você - lembre-se de fazer sua própria pesquisa (DYOR).

Vamos aprofundar na ETH com o nosso analista fundamentalista Kevin Li.

Pontos-chave

- Ethereum (ETH) está se transformando de um ativo mal compreendido em um ativo de reserva escasso e programável, proporcionando segurança e impulso para um ecossistema on-chain que se torna rapidamente compatível.

- A política monetária adaptativa do ETH prevê que a taxa de inflação diminuirá - mesmo que 100% do ETH esteja em staking, a taxa de inflação será de cerca de 1,52% no máximo, caindo para aproximadamente 0,89% no 100º ano (2125). Isso está bem abaixo da taxa média de crescimento anual da oferta monetária M2 dos EUA de 6,36% (1998-2024), e pode até ser comparável à taxa de crescimento da oferta de ouro.

- A adoção institucional está a acelerar, com empresas como o JPMorgan e a BlackRock a construir sobre o Ethereum, impulsionando a procura contínua por ETH para assegurar e liquidar valor na cadeia.

- A correlação anual entre o crescimento de ativos on-chain e o staking nativo de ETH é superior a 88%, destacando uma forte consistência econômica.

- A Comissão de Valores Mobiliários dos EUA (SEC) publicou, em 29 de maio de 2025, uma declaração de política sobre staking, reduzindo a incerteza regulatória. Os documentos de registro do ETF de Ethereum agora incluem cláusulas de staking, aumentando assim os retornos e fortalecendo a consistência institucional.

- A profunda combinabilidade do ETH torna-o um ativo produtivo - pode ser utilizado para staking/re-staking, como colateral DeFi (por exemplo, Aave, Maker), liquidez AMM (por exemplo, Uniswap) e como token nativo de gas em Layer 2.

- Embora a Solana tenha ganho atenção nas atividades de Memecoin, a maior descentralização e segurança do Ethereum permitem que ele domine a emissão de ativos de alto valor - um mercado maior e mais duradouro.

- A ascensão do comércio de ativos de reserva em Ethereum começou em maio de 2025 com a Sharplink Gaming ($SBET), resultando na posse de mais de 730.000 ETH por empresas listadas. Essa nova tendência de demanda é semelhante à onda de comércio de ativos de reserva de Bitcoin em 2020 e contribuiu para que o ETH superasse recentemente o BTC.

Há pouco tempo, o Bitcoin era amplamente visto como um meio de armazenamento de valor conforme - a sua classificação como “ouro digital” parecia um tanto fantasiosa para muitas pessoas. Hoje, o Ethereum (ETH) enfrenta uma crise de identidade semelhante. O ETH é frequentemente mal interpretado, apresenta um desempenho de retorno anual abaixo do esperado, perdeu períodos chave de meme e experimentou uma desaceleração na adoção por parte do varejo na maior parte do ecossistema cripto.

Uma dúvida comum é que o ETH carece de um mecanismo claro de acumulação de valor. Os críticos acreditam que a ascensão das soluções Layer 2 está corroendo as taxas da camada base, enfraquecendo a posição do ETH como ativo monetário. Quando se observa o ETH principalmente sob a perspectiva das taxas de transação, receitas do protocolo ou “valor econômico real”, ele começa a parecer mais uma espécie de título de computação em nuvem — mais parecido com ações da Amazon do que com uma moeda digital soberana.

Na minha opinião, essa estrutura resulta em uma classificação errada. Avaliar o ETH apenas com base no fluxo de caixa ou nas taxas de protocolo confundiria categorias de ativos fundamentalmente diferentes. Em vez disso, seria melhor entendê-lo através de uma estrutura de commodity semelhante ao Bitcoin. Mais precisamente, o ETH constitui uma categoria única de ativo: um ativo de reserva escasso, mas de alta produção e programável, cujo valor é acumulado através do papel que desempenha na garantia, liquidação e impulso de uma economia on-chain cada vez mais institucionalizada e combinável.

Desvalorização da moeda fiduciária: Por que o mundo precisa de soluções alternativas

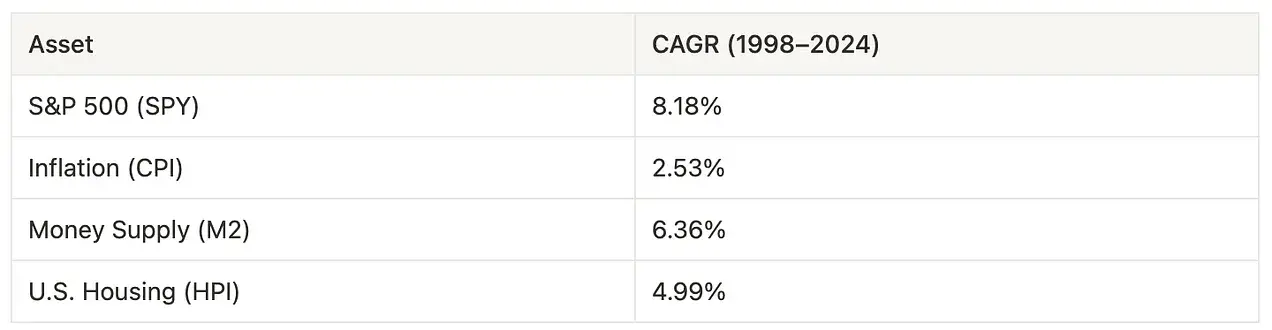

Para compreender plenamente o papel monetário em constante evolução do ETH, é necessário colocá-lo em um contexto econômico mais amplo, especialmente em uma era de desvalorização das moedas fiduciárias e expansão monetária. Com a contínua estimulação e gastos do governo, a taxa de inflação tende a ser subestimada. Embora os dados oficiais do CPI mostrem que a taxa de inflação ronda os 2% ao ano, esse indicador pode ser ajustado e pode ocultar a verdadeira diminuição do poder de compra.

Entre 1998 e 2024, a taxa de inflação do CPI foi, em média, de 2,53% ao ano. Em comparação, a taxa de crescimento anual da oferta monetária M2 nos Estados Unidos foi de 6,36%, superando a taxa de inflação e os preços das habitações, e se aproximando da taxa de retorno de 8,18% do índice S&P 500. Isso até sugere que o crescimento nominal do mercado de ações pode ser, em grande parte, mais originado da expansão monetária do que do aumento da produtividade.

Figura 1: Taxas de retorno do Índice S&P 500, Índice de Preços ao Consumidor, M2 e Índice de Preços de Habitação (HPI)

Fonte: Dados econômicos do Federal Reserve

O rápido crescimento da oferta monetária reflete uma crescente dependência do governo em estímulos monetários e planos de gastos fiscais para lidar com a instabilidade econômica. Legislações recentes, como o “Big and Beautiful Bill” (BBB) de Trump, introduziram medidas de gastos agressivas que são amplamente consideradas como causadoras de inflação. Ao mesmo tempo, a implementação do Departamento de Eficiência Governamental (DOGE), fortemente promovido por Elon Musk, parece não ter alcançado os resultados esperados. Esses desenvolvimentos têm levado a um consenso crescente de que o sistema monetário atual é inadequado e que há uma necessidade urgente de um ativo ou forma de moeda mais confiável para armazenamento de valor.

O que constitui uma reserva de valor - e a posição do ETH

Um armazenamento de valor confiável geralmente atende a quatro critérios:

- Durabilidade — deve resistir ao teste do tempo sem se degradar.

- Conservação de valor - deve manter o poder de compra ao longo de todo o ciclo do mercado.

- Liquidez - deve ser fácil de negociar em mercados ativos.

- Adoção e confiança - deve haver uma ampla confiança ou adoção.

Atualmente, o ETH apresenta um desempenho excepcional em termos de durabilidade e liquidez. Sua durabilidade decorre da rede descentralizada e segura do Ethereum. Sua liquidez também é alta: o ETH é o segundo ativo criptográfico em volume de negociação, possuindo um mercado robusto tanto em exchanges centralizadas quanto descentralizadas.

No entanto, quando avaliamos o ETH a partir de uma perspectiva puramente tradicional de “armazenamento de valor”, seu valor de preservação, aplicação e confiança ainda é um padrão controverso. É por isso que o conceito de “ativo de reserva programável escasso” é mais adequado, pois destaca o papel positivo do ETH na manutenção de valor e na construção de confiança, assim como seu mecanismo único.

A política monetária do ETH: escassa mas altamente adaptável

Um dos aspectos mais controversos do papel do ETH como meio de armazenamento de valor é sua política monetária, especialmente no que diz respeito ao controle da oferta e da inflação. Os céticos frequentemente apontam a falta de um limite de oferta fixo para o Ethereum. No entanto, essa crítica ignora a complexidade da arquitetura do modelo de emissão adaptativa do Ethereum.

A emissão de ETH está dinamicamente relacionada à quantidade de ETH em staking. Embora a emissão aumente com o aumento da participação em staking, essa relação é sublinear: a taxa de inflação cresce a uma velocidade inferior à do aumento do total em staking. Isso ocorre porque a emissão é inversamente proporcional à raiz quadrada do total de ETH em staking, resultando em um efeito regulador natural sobre a inflação.

![De mal compreendido a emergente, por que é que o ETH pode tornar-se um ativo de reserva na economia em blockchain?]###https://img-cdn.gateio.im/webp-social/moments-2685d8c54b3d9a8c6946f77621cc004e.webp(

Figura 2: Fórmula aproximada da inflação ao apostar ETH

Este mecanismo introduz um limite suave de inflação, pelo qual, mesmo com o aumento da participação em staking, a taxa de inflação diminuirá gradualmente ao longo do tempo. No pior cenário simulado (ou seja, 100% do ETH em staking), o limite da taxa de inflação anual é de aproximadamente 1,52%.

![Do mal-entendido à ascensão, por que o ETH pode se tornar um ativo de reserva na economia blockchain?])https://img-cdn.gateio.im/webp-social/moments-cde1f9c3dc2e5e4f0e11b07b672b56c8.webp(

Figura 3: Inferência explicativa sobre o suprimento máximo de ETH, assumindo que 100% do ETH está em staking, com um valor inicial em staking de 120 milhões de ETH, por um período de 100 anos.

É importante notar que, mesmo com essa taxa de emissão em um cenário mais negativo, ela diminuirá à medida que a oferta total de ETH aumentar, seguindo uma curva de decaimento exponencial. Supondo 100% de staking e sem destruição de ETH, a tendência inflacionária é a seguinte:

- Ano 1 (2025): ~1,52%

- Vigésimo ano )2045 ano (: ~1,33%

- O 50º ano )2075 ano (: ~1,13%

- Ano 100 )2125(:~0,89%

![De mal compreendido a emergente, por que é que o ETH consegue tornar-se o ativo de reserva da economia em cadeia?])https://img-cdn.gateio.im/webp-social/moments-d1ba6d0232977b824a0ffa9c5cffc4c7.webp(

Figura 4: Inferência explicativa sobre o fornecimento máximo de ETH, assumindo que 100% do ETH está em staking, com um volume inicial de staking de 120 milhões de ETH, à medida que a oferta total aumenta.

Mesmo sob essas suposições conservadoras, a curva de inflação em constante queda do Ethereum reflete suas leis monetárias intrínsecas - o que aumenta sua credibilidade como um meio de armazenamento de valor a longo prazo. Se considerarmos o mecanismo de queima introduzido pelo EIP-1559, a situação melhora ainda mais. Uma parte das taxas de transação será permanentemente retirada de circulação, o que significa que a taxa de inflação líquida pode ser muito inferior ao total da emissão, e em alguns casos até entrar em deflação. Na verdade, desde que o Ethereum fez a transição do proof of work para o proof of stake, a taxa de inflação líquida tem permanecido abaixo da emissão e caiu periodicamente para valores negativos.

![De mal compreendido a emergente, por que o ETH pode se tornar um ativo de reserva na economia blockchain?])https://img-cdn.gateio.im/webp-social/moments-ed5f92ccfd26cf9a2e2654e526e25271.webp(

Figura 5: Taxa de inflação da oferta de ETH anualizada

Em comparação com moedas fiduciárias como o dólar (cuja taxa de crescimento anual da oferta monetária M2 ultrapassa 6%), as restrições estruturais do Ethereum (e a potencial deflação) aumentam sua atratividade como um ativo de reserva de valor. Vale ressaltar que a taxa de crescimento da oferta máxima de Ethereum agora é comparável à do ouro, e até ligeiramente inferior, o que consolida ainda mais sua posição como um ativo monetário robusto.

![De mal interpretado a emergente, por que o ETH pode se tornar um ativo de reserva na economia on-chain?])https://img-cdn.gateio.im/webp-social/moments-682fb7afd9cbb139239137cda3a64135.webp(

Figura 6: Taxa de crescimento da oferta anual de ouro

Fonte: ByteTree, World Gold Council, Bloomberg, Our World in Data

) A adoção e confiança das instituições

Embora o design monetário do Ethereum resolva efetivamente o problema da dinâmica de suprimento, sua utilidade real como camada de liquidação tornou-se hoje o principal motor para a adoção e a confiança institucional. Grandes instituições financeiras estão construindo diretamente sobre o Ethereum: a Robinhood está desenvolvendo uma plataforma de ações tokenizadas, o JPMorgan está lançando seu token de depósito ###JPMD( na Ethereum Layer 2 )Base(, e a BlackRock está utilizando BUIDL para tokenizar um fundo do mercado monetário na rede Ethereum.

Este processo em cadeia é impulsionado por uma poderosa proposta de valor, capaz de resolver problemas de ineficiência legados e liberar novas oportunidades:

- Eficiência e redução de custos: As finanças tradicionais dependem de intermediários, passos manuais e processos de liquidação lentos. A blockchain simplifica esses processos através da automação e contratos inteligentes, reduzindo custos, minimizando erros e encurtando o tempo de processamento de dias para segundos.

- Liquidez e propriedade parcial: a tokenização permite a propriedade parcial de ativos não líquidos, como imóveis ou obras de arte, ampliando o acesso dos investidores e liberando capital imobilizado.

- Transparência e conformidade: o livro-razão imutável da blockchain garante uma trilha de auditoria verificável, simplificando a conformidade e reduzindo fraudes através da visualização em tempo real de transações e propriedade de ativos.

- Inovação e acesso ao mercado: ativos on-chain combináveis permitem que novos produtos (como empréstimos automáticos ou ativos sintéticos) criem novas fontes de receita e ampliem o alcance financeiro além dos sistemas tradicionais.

) ETH stake como garantia de segurança e coordenação econômica

A migração de ativos financeiros tradicionais para a blockchain destaca dois principais fatores que impulsionam a demanda por ETH. Primeiro, o crescimento contínuo de ativos do mundo real ###RWA( e stablecoins aumentou a atividade na blockchain, elevando a demanda por ETH como token de Gas. Mais importante ainda, como observado por Tom Lee, instituições podem precisar comprar e fazer staking de ETH para garantir a segurança da infraestrutura que dependem, alinhando assim seus interesses com a segurança de longo prazo do Ethereum. Neste contexto, as stablecoins representam o “momento ChatGPT” do Ethereum, um caso de uso revolucionário significativo que demonstra o potencial transformador da plataforma e sua ampla utilidade.

À medida que mais e mais valor é liquidado na cadeia, a consistência entre a segurança do Ethereum e seu valor econômico torna-se cada vez mais importante. O mecanismo de finalização do Ethereum, Casper FFG, garante que um bloco só possa ser finalizado quando a grande maioria (dois terços ou mais) do ETH em staking alcançar consenso. Embora um atacante que controle pelo menos um terço do ETH em staking não possa finalizar blocos maliciosos, ele pode comprometer a finalização ao desestabilizar o consenso. Nessa situação, o Ethereum ainda pode propor e processar blocos, mas devido à falta de finalização, essas transações podem ser revertidas ou reordenadas, resultando em sérios riscos de liquidação para casos de uso institucional.

Mesmo operando em uma Layer 2 que depende do Ethereum para a liquidação final, os participantes institucionais também confiam na segurança da camada subjacente. A Layer 2 não apenas não prejudica o ETH, mas, ao contrário, aumenta o valor do ETH ao impulsionar a demanda pela segurança da camada subjacente e pelo Gas. Eles enviam provas para o Ethereum, pagam taxas básicas e geralmente usam ETH como seu token de Gas nativo. À medida que a escala de execução do Rollup aumenta, o Ethereum continua acumulando valor por seu papel fundamental na oferta de liquidações seguras.

A longo prazo, muitas instituições podem superar a prática de staking passivo através de custodiante e começar a operar seus próprios validadores. Embora as soluções de staking de terceiros ofereçam conveniência, operar um validador pode proporcionar às instituições maior controle, segurança superior e participação direta no consenso. Isso é especialmente valioso para emissores de stablecoins e RWA, pois lhes permite capturar MEV, garantir a inclusão de transações confiáveis e aproveitar a execução privada - funcionalidades que são cruciais para a manutenção da confiabilidade operacional e da integridade das transações.

É importante que uma participação institucional mais ampla na operação de nós de validação ajude a resolver um dos desafios atuais do Ethereum: a concentração de participação nas mãos de alguns grandes operadores, como protocolos de prova de participação líquida e exchanges centralizadas. Ao diversificar o conjunto de nós de validação, a participação institucional ajuda a aumentar o grau de descentralização do Ethereum, a fortalecer sua resiliência e a aumentar a credibilidade da rede como camada de liquidação global.

Uma tendência significativa entre 2020 e 2025 reforçou a consistência desse mecanismo de incentivo: o crescimento dos ativos on-chain está intimamente relacionado ao aumento do ETH em staking. Até junho de 2025, a oferta total de stablecoins na Ethereum alcançou um recorde de 116,06 bilhões de dólares, enquanto os RWA tokenizados subiram para 6,89 bilhões de dólares. Ao mesmo tempo, a quantidade de ETH em staking cresceu para 35,53 milhões de ETH, esse crescimento significativo destaca como os participantes da rede equilibram segurança e valor on-chain.

![Do mal-entendido ao surgimento, por que o ETH pode se tornar o ativo de reserva da economia em blockchain?])https://img-cdn.gateio.im/webp-social/moments-7c30038525e5d0112068d7159c788e82.webp(

Figura 7: Valor total do ETH na cadeia vs Valor do ETH nativo em staking

Fonte: Artemis

Do ponto de vista quantitativo, a correlação anual entre o crescimento dos ativos em cadeia e a quantidade de ETH nativo em staking entre as principais classes de ativos tem permanecido acima de 88%. É especialmente digno de nota que a oferta de stablecoins está intimamente relacionada ao crescimento do ETH em staking. Embora a correlação trimestral possa apresentar grande volatilidade devido a flutuações de curto prazo, a tendência geral se mantém inalterada — à medida que os ativos fluem em cadeia, a motivação para fazer staking de ETH também aumenta.

![Do mal-entendido à ascensão, por que o ETH pode se tornar o ativo de reserva da economia em blockchain?])https://img-cdn.gateio.im/webp-social/moments-6200487bcc6306bc41fdf652c71daa14.webp(

Figura 8: Correlação nativa mensal, trimestral e anual do ETH em staking com o valor em cadeia.

Fonte: Artemis

Além disso, o aumento do volume de staking também afeta a dinâmica de preços do ETH. À medida que mais ETH é apostado e removido da circulação, a oferta de ETH se torna mais restrita, especialmente em períodos de alta demanda na cadeia. Nossa análise mostra que, anualmente, a quantidade de ETH apostado tem uma correlação de 90,9% com o preço do ETH, enquanto a correlação trimestral é de 49,6%, o que apoia a seguinte afirmação: o staking não só garante a segurança da rede, mas também pode exercer uma pressão favorável sobre a oferta e demanda do ETH a longo prazo.

![De mal compreendido a em ascensão, por que o ETH pode se tornar um ativo de reserva na economia em cadeia?])https://img-cdn.gateio.im/webp-social/moments-15d65369b0ace5c0e3f9968399a55198.webp(

Figura 9: Correlação nativa entre a participação de ETH e o preço

Fonte: Artemis

A Comissão de Valores Mobiliários dos EUA )SEC( recentemente divulgou uma política que esclarece e alivia a incerteza regulatória em torno do staking de Ethereum. Em 29 de maio de 2025, o departamento de finanças corporativas da SEC afirmou que certas atividades de staking de protocolos (limitadas a papéis não empreendedores, como auto-staking, staking delegado ou staking custodiado em determinadas condições) não constituem uma emissão de valores mobiliários. Embora arranjos mais complexos ainda precisem ser determinados com base em circunstâncias específicas, esse esclarecimento incentivou as instituições a participar de forma mais ativa. Após o anúncio, os pedidos de ETF de Ethereum começaram a incluir termos de staking, permitindo que os fundos obtivessem recompensas enquanto mantêm a segurança da rede. Isso não apenas aumentou a taxa de retorno, mas também consolidou ainda mais a aceitação e confiança das instituições na adoção de longo prazo do Ethereum.

) combinabilidade e ETH como ativo produtivo

Uma característica notável que diferencia o ETH de ativos de armazenamento de valor puro, como ouro e Bitcoin, é sua composibilidade, que por si só impulsiona a demanda por ETH. Ouro e BTC são ativos não produtivos, enquanto o ETH possui programabilidade nativa. Ele desempenha um papel ativo no ecossistema Ethereum, apoiando as finanças descentralizadas ###DeFi(, stablecoins e redes de Layer 2.

A combinabilidade refere-se à capacidade de protocolos e ativos interagir de forma transparente. No Ethereum, isso faz com que o ETH não seja apenas um ativo monetário, mas também um bloco de construção fundamental para aplicações na cadeia. Com o aumento do número de protocolos construídos em torno do ETH, a demanda por ETH também cresce - não apenas como Gas, mas também como colateral, liquidez e fundos de staking.

Hoje, o ETH é utilizado para várias funções chave:

- Staking e re-staking - ETH pode proteger a própria Ethereum e pode ser re-staked através do EigenLayer, fornecendo segurança para oráculos, rollups e middleware.

- Colateral em empréstimos e stablecoins - ETH suporta principais protocolos de empréstimo como Aave e Maker, e é a base para stablecoins sobrecolateralizadas.

- Liquidez em AMM - ETH domina as trocas em exchanges descentralizadas como Uniswap e Curve, permitindo a troca eficiente de todo o ecossistema.

- Gas entre cadeias – ETH é o token de Gas nativo da maioria das Layer 2, incluindo Optimism, Arbitrum, Base, zkSync e Scroll.

- Interoperabilidade - ETH pode ser feito a ponte, embalado e utilizado em cadeias não EVM como Solana, Cosmos (através da Axelar), tornando-se um dos ativos mais amplamente transferíveis na blockchain.

Esta utilidade da integração profunda faz do ETH um ativo de reserva escasso, mas eficiente. À medida que o ETH se integra gradualmente ao ecossistema, os custos de conversão aumentam e os efeitos de rede se intensificam. De certa forma, o ETH pode se assemelhar mais ao ouro do que o BTC. Grande parte do valor do ouro vem de aplicações industriais e joalhias, e não apenas de investimentos. Em contraste, o BTC carece dessa utilidade funcional.

) Ethereum vs. Solana: Divergência de Layer-1

Durante este período, a Solana parece ser a maior vencedora no campo do Layer 1. Ela efetivamente conquistou o ecossistema de memecoins, criando uma rede vibrante para a emissão e desenvolvimento de novos tokens. Embora esse impulso realmente exista, a descentralização da Solana ainda não é tão alta quanto a da Ethereum, devido ao número limitado de validadores e às altas exigências de hardware.

Dito isso, a demanda por espaço em blocos Layer 1 pode apresentar camadas. Nesse futuro em camadas, tanto Solana quanto Ethereum podem prosperar. Diferentes ativos precisam fazer diferentes concessões entre velocidade, eficiência e segurança. No entanto, a longo prazo, Ethereum - devido à sua maior descentralização e garantias de segurança - pode ocupar uma maior participação de valor de ativos, enquanto Solana pode ter uma frequência de transações mais alta.

![Do mal-entendido à ascensão, por que o ETH pode se tornar o ativo de reserva da economia em cadeia?]###https://img-cdn.gateio.im/webp-social/moments-43ad52d0c2c07016b9d3a23ff487386e.webp(

Figura 10: Volume de transações trimestrais de SOL e ETH

No entanto, no mercado financeiro, o tamanho do mercado de ativos que busca robustez e segurança é muito maior do que o mercado de ativos que se concentra apenas na velocidade de execução. Essa dinâmica é favorável ao Ethereum: à medida que mais e mais ativos de alto valor são colocados na blockchain, o papel do Ethereum como camada de liquidação básica se tornará cada vez mais valioso.

![De mal compreendido a emergente, por que o ETH conseguiu se tornar um ativo de reserva na economia em cadeia?])https://img-cdn.gateio.im/webp-social/moments-4cfb42e274c07a178fc98651188fc801.webp(

Figura 11: Valor total da garantia em cadeia (mil milhões de dólares)

Fonte: Artemis

) Dinâmica de ativos de reserva: o momento da microestratégia do ETH

Embora os ativos on-chain e a demanda institucional sejam fatores estruturais de longo prazo para o ETH, a estratégia de gestão de ativos do Ethereum – assim como a MicroStrategy ###MSTR( utiliza o Bitcoin – pode se tornar um catalisador contínuo para o valor dos ativos ETH. Um ponto de virada crucial nessa tendência foi o anúncio da estratégia de gestão de ativos Ethereum pela Sharplink Gaming )$SBET( no final de maio, liderada pelo cofundador do Ethereum, Joseph Lubin.

![De mal interpretado a emergente, por que o ETH pode se tornar um ativo de reserva na economia on-chain?])https://img-cdn.gateio.im/webp-social/moments-bcc1461859d1de3d789eb8d566415b4f.webp(

Figura 12: Quantidade de ativos de reserva de ETH

Fonte: strategicethreserve.xyz

As estratégias de gestão de ativos são ferramentas para a aquisição de liquidez financeira tradicional )TradFi(, ao mesmo tempo que aumentam o valor por ação dos ativos das empresas relacionadas. Desde que surgiram as estratégias de gestão de ativos baseadas em Ethereum, essas empresas de gestão de ativos acumularam mais de 730 mil ETH, e o desempenho do ETH começou a superar o do Bitcoin — o que é raro neste ciclo. Acreditamos que isso marca o início de uma tendência mais ampla de aplicações de gestão de ativos centradas em Ethereum.

![De mal compreendido a emergente, por que o ETH pode se tornar o ativo de reserva da economia em cadeia?])https://img-cdn.gateio.im/webp-social/moments-172e86f869253cef2bd923c741405ab5.webp(

Figura 13: Tendência de preços do ETH e BTC

Conclusão: ETH é o ativo de reserva da economia on-chain.

A evolução do Ethereum reflete uma mudança de paradigma mais ampla no conceito de ativos monetários na economia digital. Assim como o Bitcoin superou as dúvidas iniciais e conquistou o reconhecimento como “ouro digital”, o Ether (ETH) também está estabelecendo sua identidade única — não através da imitação da narrativa do Bitcoin, mas evoluindo para um ativo mais versátil e fundamental. O ETH não é apenas semelhante a títulos de computação em nuvem, nem se limita a ser um token utilitário como taxa de transação ou fonte de receita de protocolo. Em vez disso, representa um ativo de reserva escasso, programável e economicamente essencial — sustentando a segurança, liquidação e funcionalidade de um ecossistema financeiro on-chain cada vez mais institucionalizado.