*Original Title: *Podem as L1 competir com o BTC como criptomoeda?

Autor original: AvgJoesCrypto, Messari

Tradução original: Dingdang, Odaily Planet Daily

Nota do editor: Recentemente, Haseeb Qureshi, sócio conhecido da Dragonfly, publicou um longo artigo rejeitando o cinismo e abraçando o pensamento exponencial, trazendo inesperadamente o debate da comunidade de volta à questão central: quanto valor resta, afinal, nas L1? O conteúdo a seguir é um excerto das próximas “The Crypto Theses 2026” da @MessariCrypto, compilado pela Odaily Planet Daily.

As criptomoedas impulsionam toda a indústria

É muito importante recentrar a discussão nas “criptomoedas” em si, pois a maior parte do capital do sector cripto procura, em última análise, exposição a “activos monetizados”. Atualmente, a capitalização total do mercado cripto é de 3,26 biliões de dólares, dos quais o BTC representa 1,80 biliões, cerca de 55%. Dos restantes 1,45 biliões, cerca de 0,83 biliões estão concentrados em várias L1. Ou seja, cerca de 2,63 biliões de dólares, aproximadamente 81% de todo o capital do mercado, está investido em activos que o mercado já considera moeda ou acredita que poderão adquirir prémio monetário no futuro.

Neste contexto, seja enquanto trader, investidor, gestor de capital ou developer, é fundamental perceber como o mercado atribui ou retira prémio monetário. No sector cripto, nada altera tanto as avaliações como a vontade (ou não) do mercado de ver um activo como “moeda”. Por isso, prever que activos poderão obter prémio monetário no futuro é, praticamente, a variável mais importante ao construir um portefólio de investimento.

Até agora, focámo-nos sobretudo no BTC, mas importa também debater os activos L1 que compõem esses 0,83 biliões de dólares e que “podem ser ou não moeda”. Como já referido, prevemos que o BTC continuará a absorver quota de mercado do ouro e de outros activos de reserva de valor não soberanos. Mas isso levanta uma questão: quanto espaço resta para as L1? Quando a maré sobe, todos os barcos sobem? Ou será que, na sua corrida atrás do ouro, o BTC também suga parte do prémio monetário das L1?

Para respondermos, precisamos primeiro de analisar o panorama atual de avaliações das L1. As quatro principais L1 em valor de mercado — ETH (361,15 mil milhões de dólares), XRP (130,11 mil milhões), BNB (120,64 mil milhões) e SOL (74,68 mil milhões) — totalizam 686,58 mil milhões, correspondendo a 83% do total das L1. Depois destes quatro, a diferença de capitalização é grande (por exemplo, a TRX vale 26,67 mil milhões), mas a cauda do sector ainda é relevante. Todas as L1 fora do top 15 valem, em conjunto, 18,06 mil milhões, 2% do total das L1.

Mais importante ainda, a capitalização das L1 não equivale apenas a “prémio monetário” puro. O quadro de avaliação das L1 assenta, sobretudo, em três pilares:

(i) Prémio monetário (Monetary Premium)

(ii) Valor económico real (REV)

(iii) Procura por segurança económica (Economic Security Demand)

Assim, a capitalização de um projeto não resulta apenas de o mercado o ver como moeda.

O que impulsiona a avaliação das L1 é o prémio monetário, não o rendimento

Apesar dos vários quadros de avaliação, o mercado tende cada vez mais a olhar para as L1 sob a ótica do “prémio monetário”, e não dos “rendimentos”. Nos últimos anos, todas as L1 com capitalização acima de mil milhões de dólares mantiveram um PER (Price/Earnings Ratio) global entre 150x e 200x. Mas este número é enganador, pois inclui TRON e Hyperliquid. Nos últimos 30 dias, TRX e HYPE geraram 70% das receitas deste grupo, mas representam apenas 4% da capitalização de mercado total.

Excluindo estes dois outliers, surge o verdadeiro cenário. Apesar das receitas em queda, as avaliações das L1 continuam a subir. O PER ajustado mostra uma tendência clara de alta:

· 30 de novembro de 2021: 40x

· 30 de novembro de 2022: 212x

· 30 de novembro de 2023: 137x

· 30 de novembro de 2024: 205x

· 30 de novembro de 2025: 536x

Se olharmos sob a perspetiva do REV, poderíamos pensar que o mercado está a precificar crescimento futuro das receitas. Mas isso não se verifica, já que, neste grupo (ainda excluindo TRON e Hyperliquid), o rendimento das L1 tem descido quase todos os anos:

· 2021: 12,33 mil milhões de dólares

· 2022: 4,89 mil milhões (variação anual -60%)

· 2023: 2,72 mil milhões (variação anual -44%)

· 2024: 3,55 mil milhões (variação anual +31%)

· 2025: anualizado 1,70 mil milhões (variação anual -52%)

Na nossa ótica, a explicação mais simples e direta é: estas avaliações são sobretudo impulsionadas pelo prémio monetário, não por receitas presentes ou futuras.

As L1 têm sistematicamente ficado atrás do Bitcoin

Se a avaliação das L1 depende sobretudo da expectativa de prémio monetário, a questão seguinte é: o que molda essa expectativa? Uma forma simples de analisar é comparar com a performance do BTC. Se as variações de prémio monetário reflectirem sobretudo o movimento do BTC, então estes activos devem apresentar um “beta” semelhante ao BTC; se o prémio monetário advém de factores únicos de cada L1, a correlação com o BTC deve ser mais fraca, e a performance mais idiossincrática.

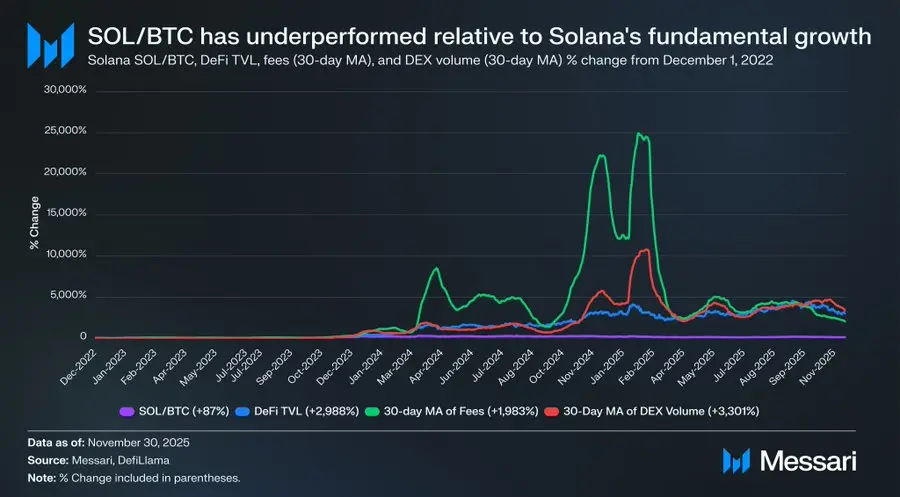

Como representativo das L1, selecionámos os dez tokens L1 com maior capitalização (excluindo HYPE), analisando o seu desempenho relativo ao BTC desde 1 de dezembro de 2022. Estes dez activos representam cerca de 94% da capitalização das L1, sendo bastante representativos. Neste período, oito activos tiveram retornos absolutos inferiores ao BTC, e seis deles com uma diferença superior a 40%. Apenas dois superaram o BTC: XRP e SOL. Mas o excesso de retorno da XRP foi de apenas 3%, e dado que historicamente é dominada por investidores de retalho, não lhe damos demasiada importância. O único activo com excesso de retorno significativo é a SOL, que superou o BTC em 87%.

Mas, analisando mais profundamente, percebemos que o “outperformance” da SOL pode não ser tão impressionante como parece. No mesmo período em que a SOL superou o BTC em 87%, os fundamentos da Solana explodiram de forma exponencial: o TVL DeFi cresceu 2.988%, as taxas subiram 1.983%, e o volume DEX aumentou 3.301%. Por qualquer critério razoável, o ecossistema Solana expandiu-se 20 a 30 vezes desde o fim de 2022, mas o preço da SOL só superou o BTC em 87%.

Leia esta frase outra vez.

Para conseguir um excesso de retorno verdadeiramente significativo face ao BTC, uma L1 não precisa de crescer o seu ecossistema 200% ou 300% — precisa de crescer 2.000%-3.000% para, com sorte, garantir algumas dezenas de pontos percentuais de outperformance.

Resumindo, a nossa conclusão é: embora o mercado continue a valorizar as L1 pela expectativa de “possível prémio monetário futuro”, a confiança nessas expectativas está a esvair-se. Ao mesmo tempo, o prémio monetário do BTC enquanto “criptomoeda” mantém-se intocado — diríamos até que a vantagem do BTC face às L1 continua a aumentar.

Embora as criptomoedas não precisem de taxas ou receitas para sustentar avaliações, estes indicadores são cruciais para as L1. Ao contrário do BTC, a narrativa das L1 depende de construir ecossistemas (aplicações, utilizadores, throughput, atividade económica, etc.) que sustentem o valor do token. Contudo, se o ecossistema de uma L1 está em declínio anual (algo que se reflecte nas receitas e taxas em queda), então perde a sua única vantagem competitiva face ao BTC. Sem crescimento económico real, a narrativa de “criptomoedização” torna-se cada vez mais difícil de convencer o mercado.

Perspetivas para o futuro

Olhando em frente, não acreditamos que esta tendência se inverta até 2026 ou mesmo mais além. Com raras exceções, prevemos que o sector das L1 continuará a perder quota de mercado, sendo ainda mais comprimido pelo BTC. Uma vez que a sua avaliação depende sobretudo da expectativa de prémio monetário futuro, à medida que o mercado reconhece que o BTC tem o argumento mais forte para a narrativa de “criptomoeda”, a avaliação das L1 irá encolher. Apesar de o BTC também enfrentar desafios nos próximos anos, estes problemas ainda são demasiado distantes e incertos para oferecer qualquer suporte relevante ao prémio monetário das L1 concorrentes.

Para as L1, o limiar para provar o seu valor aumentou. A sua narrativa já não é suficientemente atraente face ao BTC, nem podem depender do entusiasmo irracional do mercado para sustentar avaliações a longo prazo. A era em que a história “um dia podemos ser moeda” sustentava capitalizações acima de mil milhões está a fechar-se. Os investidores têm agora dez anos de dados a provar: o prémio monetário das L1 só se mantém quando há um crescimento extremo do ecossistema. Quando o crescimento estagna, as L1 continuam a ficar atrás do BTC e o prémio monetário dissipa-se.

Fonte: Odaily Planet Daily