Autor: Gino Matos Tradução: Luffy, Foresight News

Desde janeiro de 2024, a comparação do desempenho de criptomoedas e ações indica que o chamado “novo tipo de negociação de altcoins”, na essência, não passa de uma alternativa às negociações de ações.

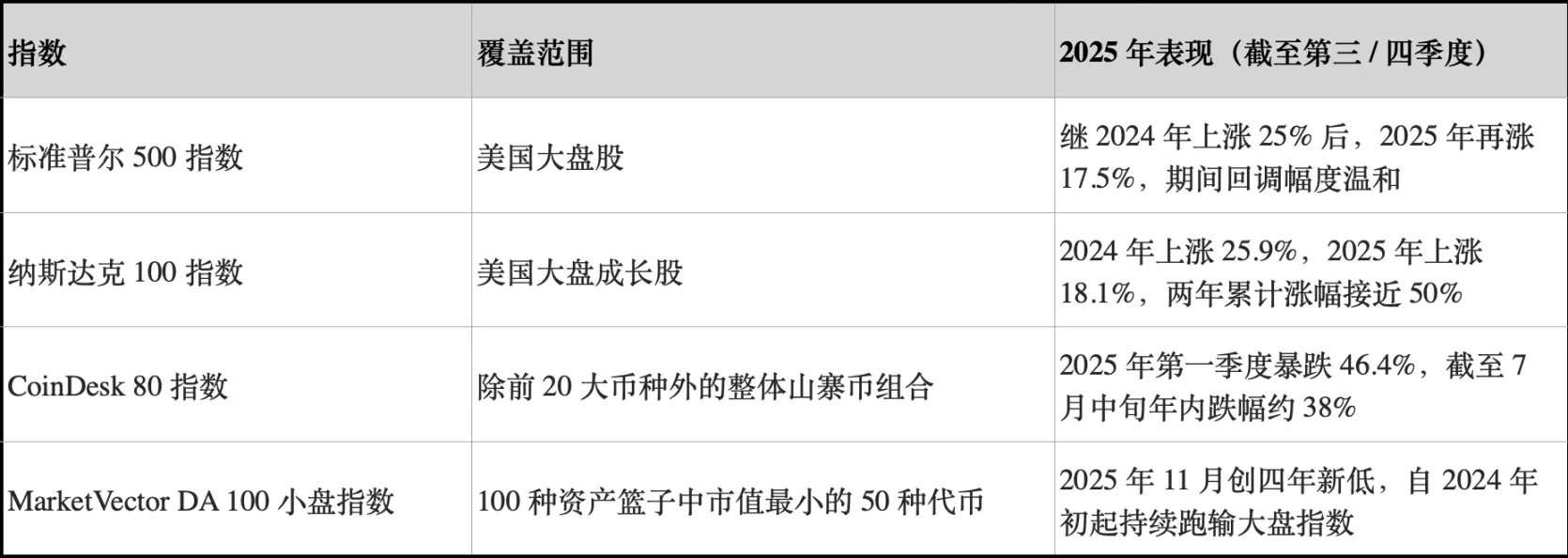

Em 2024, o retorno do índice S&P 500 foi de aproximadamente 25%, atingindo 17,5% em 2025, com um ganho acumulado de cerca de 47% em dois anos. No mesmo período, o índice Nasdaq 100 subiu 25,9% e 18,1%, respectivamente, com um ganho total de quase 49%.

O CoinDesk 80, que rastreia 80 ativos além do CoinDesk 20, incluindo uma diversificação de carteiras fora do Bitcoin, Ethereum e outras principais criptomoedas, caiu 46,4% somente no primeiro trimestre de 2025. Até meados de julho, a queda no ano era de cerca de 38%.

Até o final de 2025, o índice de small caps MarketVector Digital Assets 100 atingiu seu nível mais baixo desde novembro de 2020, fazendo com que o valor total de mercado de criptomoedas evaporasse mais de 1 trilhão de dólares.

Essa tendência de divergência não é uma mera margem de erro estatística. A carteira geral de altcoins não apenas apresentou retorno negativo, como também exibiu volatilidade comparable ou superior à das ações; por outro lado, os principais índices de ações dos EUA cresceram de forma de dois dígitos, com retrações controladas.

Para investidores em Bitcoin, a questão central é: a alocação em tokens de small cap realmente pode fornecer retorno ajustado ao risco? Ou essa alocação apenas mantém uma correlação semelhante às ações, assumindo uma exposição adicional ao risco de Sharp negativo? (Nota: o índice de Sharp mede o retorno ajustado ao risco de uma carteira de investimentos, calculado como: retorno anualizado da carteira - taxa de risco livre de risco / volatilidade anualizada da carteira.)

Escolhendo um índice confiável de altcoins

Para análise, a CryptoSlate acompanhou três índices de altcoins.

O primeiro é o CoinDesk 80, lançado em janeiro de 2025, que cobre 80 ativos fora do CoinDesk 20, oferecendo uma carteira diversificada além do Bitcoin, Ethereum e outras principais tokens.

O segundo é o índice de small caps MarketVector Digital Assets 100, que seleciona as 50 menores por valor de mercado entre as 100 ativos, sendo considerado um termômetro de ativos “lixo” no mercado.

O terceiro é o índice de small caps da Kaiko, um produto de pesquisa, não um benchmark negociável, que fornece uma visão quantitativa clara para analisar grupos de ativos de small cap.

Esses três índices retratam o mercado sob diferentes perspectivas: o portfólio geral de altcoins, tokens de alta beta de small cap e uma visão de pesquisa quantitativa. No entanto, suas conclusões convergem fortemente.

Em contraste, o desempenho de referência do mercado de ações apresenta uma dinâmica completamente oposta.

Em 2024, o índice geral das ações dos EUA teve um aumento de cerca de 25%, e em 2025 também atingiu dois dígitos, com retrações relativamente limitadas. Durante esse período, o máximo de retração do S&P 500 no ano foi de apenas alguns dígitos médios a altos, enquanto o Nasdaq 100 manteve uma tendência de alta forte.

Ambos os principais índices de ações tiveram crescimento composto de retorno anual, sem quedas significativas.

Por outro lado, o desempenho do índice geral de altcoins foi bastante diferente. Relatório da CoinDesk mostra que, somente no primeiro trimestre, o CoinDesk 80 caiu 46,4%, enquanto o CoinDesk 20, que rastreia o mercado de ações, caiu 23,2%.

Até meados de julho de 2025, o CoinDesk 80 caiu 38% no ano, enquanto o CoinDesk 5, que rastreia Bitcoin, Ethereum e outras três principais moedas, teve alta de 12% a 13% no mesmo período.

Andrew Baehr, da CoinDesk, descreveu essa situação em entrevista ao ETF.com como “correlações completamente iguais, desempenho muito diferente.”

O índice CoinDesk 5 tem uma correlação de 0,9 com o CoinDesk 80, indicando que ambos seguem a mesma direção, mas enquanto o primeiro apresenta um pequeno crescimento de dois dígitos, o segundo despencou quase 40%.

Comprovado, manter small caps de altcoins traz benefícios de diversificação muito pequenos, enquanto os custos de desempenho são extremamente altos.

O desempenho de ativos de small cap é ainda pior. Segundo a Bloomberg, até novembro de 2025, o índice de small caps da MarketVector caiu ao seu nível mais baixo desde novembro de 2020.

Nos últimos cinco anos, esse índice de small caps rendeu cerca de -8%, enquanto o índice de mercado principal subiu aproximadamente 380%. Os fundos institucionais claramente preferem ativos de grande capitalização, evitando riscos de cauda.

Com base no desempenho de 2024 de altcoins, o índice de small caps da Kaiko caiu mais de 30% ao longo do ano, enquanto tokens de médio porte tiveram dificuldades em acompanhar a alta do Bitcoin.

Os vencedores do mercado estão concentrados em algumas poucas principais moedas, como SOL e Ripple. Apesar de a participação total de negociações de altcoins ter atingido picos de 2021, 64% do volume de negociações ainda está concentrado nas dez principais altcoins.

A liquidez do mercado de criptomoedas não desapareceu, mas migrou para ativos de maior valor.

Índice de Sharp e retrações

Se olharmos pelo retorno ajustado ao risco, as diferenças se acentuam ainda mais. O índice CoinDesk 80 e os diversos índices de small caps caíram em faixa de retorno negativo, com volatilidade igual ou superior à das ações.

Somente no primeiro trimestre, o CoinDesk 80 despencou 46,4%. O índice de small caps da MarketVector, após outra rodada de queda, atingiu mínimas de pandemia em novembro.

O índice geral de altcoins sofreu várias quedas drásticas de valor: o Kaiko Small Cap caiu mais de 30% em 2024, o CoinDesk 80 despencou 46% no primeiro trimestre de 2025, e o índice de small caps voltou a níveis baixos de 2020 no fim do ano.

Em comparação, o S&P 500 e o Nasdaq 100 tiveram retornos acumulados de 25% e 17%, respectivamente, em dois anos, com retrações máximas de apenas alguns dígitos médios a altos. As ações americanas tiveram volatilidade controlada, enquanto os índices de criptomoedas tiveram volatilidade extremamente destrutiva.

Mesmo considerando a alta volatilidade de altcoins uma característica estrutural, a relação risco-retorno de 2024 a 2025 permanece muito inferior à do mercado de ações dos EUA.

Nesse período, o índice geral de altcoins teve índice de Sharp negativo; os índices do S&P e do Nasdaq, sem ajustar a volatilidade, apresentaram índices de Sharp fortes. Após ajuste de volatilidade, essa diferença se ampliou ainda mais.

Investidores em Bitcoin e liquidez de criptomoedas

A primeira lição desses dados é a tendência de concentração de liquidez e migração para ativos de maior valor. Relatórios da Bloomberg e Whalebook sobre o índice de small caps da MarketVector indicam que, desde o início de 2024, o desempenho de small caps de altcoins vem sendo consistentemente inferior, com fundos institucionais migrando para ETFs de Bitcoin e Ethereum.

Segundo conclusão da Kaiko, embora a participação de volume de negociação de altcoins tenha retornado aos níveis de 2021, o capital está concentrado nas dez principais altcoins. A tendência de mercado está bastante clara: a liquidez não saiu completamente do mercado de criptomoedas, mas migrou para ativos de maior valor.

O antigo ciclo de alta de altcoins foi basicamente uma estratégia de arbitragem de spread, não uma vantagem estrutural de ativos. Em dezembro de 2024, o índice de alta de altcoins CryptoRank chegou a 88 pontos, mas despencou para 16 pontos em abril de 2025, com o ganho totalmente revertido.

A alta de altcoins em 2024 acabou sendo uma típica bolha; até meados de 2025, a carteira geral de altcoins quase perdeu toda a valorização, enquanto os índices do S&P e Nasdaq continuaram crescendo de forma composta.

Para assessores financeiros e alocadores que consideram diversificar além de Bitcoin e Ethereum, os dados da CoinDesk fornecem um exemplo claro.

Até meados de julho de 2025, o índice CoinDesk 5, que acompanha o mercado de ações, teve um pequeno crescimento de dois dígitos no ano, enquanto o índice diversificado de altcoins CoinDesk 80 despencou quase 40%, com uma correlação de 0,9.

Alocar em small caps de altcoins não oferece ganhos substanciais de diversificação, mas sim uma exposição a riscos de retorno e retração muito superiores aos de Bitcoin, Ethereum e ações americanas, permanecendo expostos aos mesmos fatores macroeconômicos.

Atualmente, o capital vê a maioria das altcoins como ativos de negociação tática, não de alocação estratégica. Entre 2024 e 2025, os ETFs de Bitcoin e Ethereum à vista apresentaram retornos ajustados ao risco significativamente superiores às ações, que também tiveram bom desempenho.

A liquidez do mercado de altcoins está sendo cada vez mais concentrada em “criptomoedas de nível institucional”, como SOL, Ripple e outros tokens com fatores positivos independentes ou perspectivas regulatórias claras. A diversidade dos ativos nos índices está sendo comprimida pelo mercado.

2025, o índice S&P 500 e o Nasdaq 100 subiram aproximadamente 17%, enquanto o índice CoinDesk 80 caiu 40%, e as criptomoedas de pequeno valor de mercado caíram 30%

O que isso significa para a próxima rodada de ciclo de mercado em termos de liquidez?

O desempenho de 2024 a 2025 testou a capacidade do mercado de altcoins de agregar valor diversificado ou de superar o mercado principal em um ambiente macro de aumento de risco. Nesse período, as ações americanas cresceram dois dígitos consecutivos e tiveram retrações controladas.

Bitcoin e Ethereum conquistaram reconhecimento institucional por meio de ETFs à vista e se beneficiaram de um ambiente regulatório mais favorável.

Em contraste, o índice geral de altcoins não só apresentou retorno negativo e retrações maiores, como manteve alta correlação com as principais criptomoedas de mercado e ações, sem oferecer uma compensação adequada ao risco adicional assumido.

Os fundos institucionais sempre buscam desempenho. O índice de small caps da MarketVector, com retorno de -8% em cinco anos, contrasta com o crescimento de aproximadamente 380% do índice de mercado principal, refletindo a migração de capital para ativos com maior clareza regulatória, mercado de derivativos líquido e infraestrutura de custódia bem estabelecida.

O índice CoinDesk 80 despencou 46% no primeiro trimestre e registrou uma retração de 38% até meados de julho, indicando que a migração de capital para ativos de maior valor não só não desacelerou, como acelerou.

Para investidores em Bitcoin e Ethereum que avaliam alocação em small caps de criptomoedas, os dados de 2024 a 2025 oferecem uma resposta clara: o retorno absoluto da carteira geral de altcoins ficou atrás do mercado de ações, o retorno ajustado ao risco foi inferior ao de Bitcoin e Ethereum; embora a alta correlação de 0,9 com as principais criptomoedas não ofereça diversificação, ela não gera valor adicional.