Um fio recente de um analista desconhecido chamado “R.E.C.O.N” tem circulado no X, e tornou-se popular por uma razão simples: trouxe dados reais de distribuição de carteiras para uma conversa que normalmente é impulsionada por suposições. A publicação viralizou rapidamente, e mesmo que o autor não seja uma figura pública de destaque, os números compartilhados valem a pena ser analisados, especialmente para quem tenta entender quão descentralizada a Kaspa realmente é nesta fase.

O fio foca numa das preocupações mais comuns no mundo cripto: quem controla a oferta, e quanta concentração é demais.

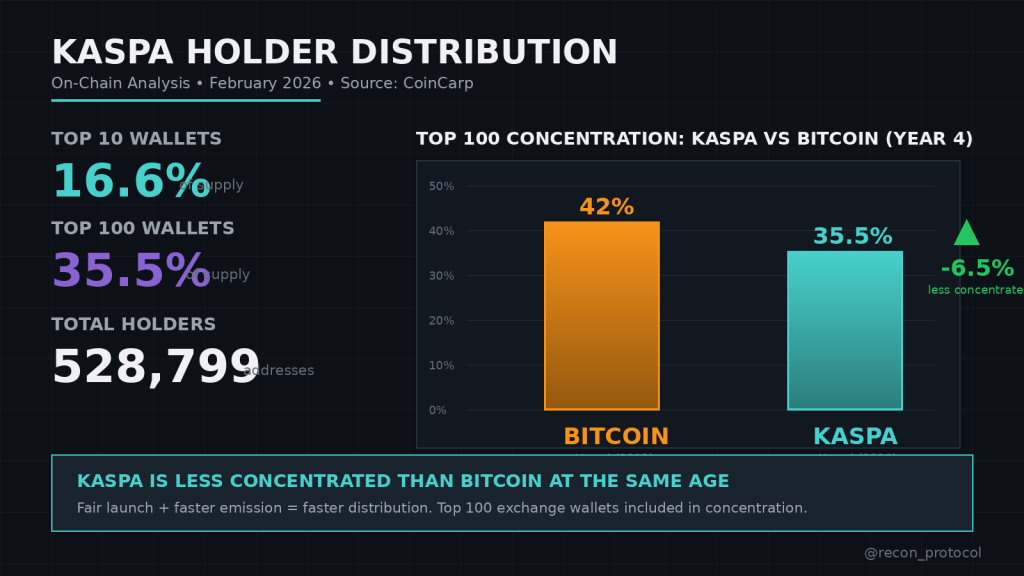

R.E.C.O.N começou com a análise bruta dos principais detentores de Kaspa em fevereiro de 2026. As 10 maiores carteiras controlam cerca de 16,6% da oferta, enquanto as 100 maiores carteiras detêm aproximadamente 35,5%. À primeira vista, esses números podem parecer elevados, e a reação inicial de muitas pessoas é previsível: “Isso está muito concentrado.”

Mas o fio argumenta que rankings brutos de carteiras não contam toda a história, a menos que as carteiras sejam rotuladas corretamente.

Uma das distinções mais importantes é entre carteiras de baleia e carteiras de custódia de exchanges. As 10 maiores incluem vários endereços identificados de exchanges, como MEXC, Uphold, Bybit e Bitget. Juntas, essas carteiras de exchange representam cerca de 8% da concentração dos “principais detentores”. Isso importa porque carteiras de exchange não pertencem a um único investidor. Elas mantêm moedas em nome de milhares de usuários.

Fonte: X/@recon_protocol

Assim, a concentração aparente na manchete parece mais dramática do que a realidade. Sem separar a custódia de exchange da acumulação privada, os números podem ser enganosos.

A próxima comparação no fio é onde as coisas ficam mais interessantes. R.E.C.O.N compara a distribuição da Kaspa com a do Bitcoin numa fase semelhante. Os 100 maiores endereços do Bitcoin em 2013 supostamente detinham cerca de 42% da oferta, enquanto os 100 maiores de Kaspa hoje representam 35,5%.

O ponto aqui não é que a Kaspa esteja perfeitamente distribuída, mas que seu nível de concentração não é anormal para uma rede de prova de trabalho com quatro anos. Na verdade, ela pode até estar um pouco mais distribuída do que o Bitcoin em seus primeiros anos.

O fio também mostra a estrutura de “lançamento justo” da Kaspa como uma razão chave para a distribuição acontecer de forma diferente. Sem alocação de equipe, sem cronogramas de desbloqueio de VC e sem tesouraria de fundação esperando para vender, a oferta entra no mercado principalmente por meio de emissões de mineração. Isso cria um processo de distribuição mais lento e orgânico ao longo do tempo.

Outro conjunto de dados importante mencionado é o comportamento dos detentores de Kaspa através das ondas HODL. Segundo o fio, cerca de 61% da oferta não foi movimentada há mais de seis meses, e porções significativas permanecem inativas há um a três anos.

Esse tipo de inatividade pode ser interpretado de diferentes formas. Pode indicar convicção por parte dos detentores de longo prazo, mas também significa que a oferta não está sendo constantemente reciclada por meio de vendas especulativas. R.E.C.O.N argumenta que uma concentração moderada combinada com carteiras inativas é muito menos pessimista do que uma alta concentração combinada com uma distribuição agressiva.

Ainda assim, o fio não ignora os riscos. Observa que um punhado de carteiras grandes, que não pertencem a exchanges, permanecem não identificadas. Essas podem ser mineradores iniciais ou detentores de longo prazo, mas se algum deles decidir vender em grande quantidade, o impacto no mercado será real. Isso não é alarmismo, é simplesmente a realidade de qualquer ativo onde grandes detentores existem.

Por fim, o fio aponta que a Kaspa possui mais de 528.000 endereços, o que é notável para uma rede relativamente jovem que não dependeu de marketing pesado de VC ou campanhas de adoção coordenadas. O argumento é que isso é o que crescimento orgânico parece em um sistema de lançamento justo.

No geral, a conclusão da análise de R.E.C.O.N não é que a Kaspa já seja perfeitamente descentralizada, mas que sua distribuição de carteiras não é incomumente insalubre quando vista no contexto. As carteiras de exchange inflacionam as estatísticas de concentração, redes em estágio inicial sempre parecem mais concentradas, e as mecânicas de lançamento justo tendem a distribuir a oferta gradualmente, ao invés de por eventos de desbloqueio súbitos.

O fio viralizou porque desafiou uma suposição comum com números reais. E mesmo sem hype, oferece uma lembrança útil: descentralização é um processo, não uma fotografia.

Leia também: Para onde vai o preço da Kaspa (KAS) nesta semana?

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.