作者:Gino Matos 编译:Luffy,Foresight News

2024 年 1 月以来, криптовалюты и акции показывают, что так называемая новая «торговля альткоинами» по сути является заменой торговле акциями.

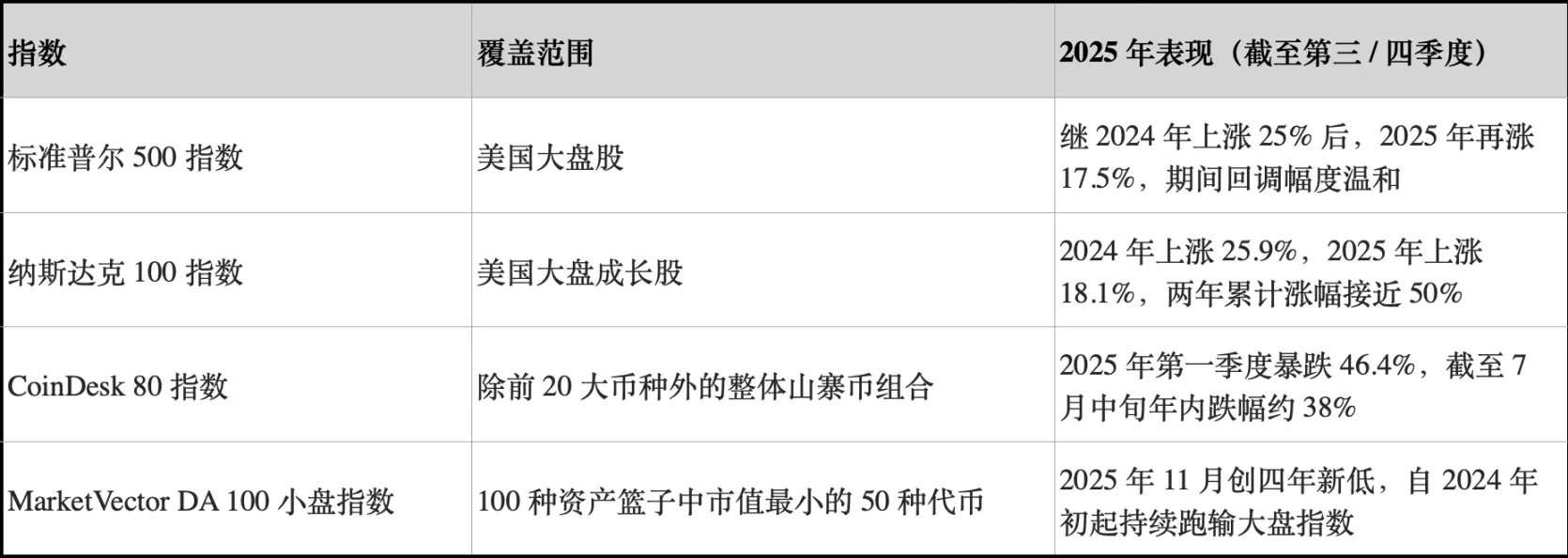

В 2024 году доходность индекса S&P 500 составляет около 25%, в 2025 году — 17,5%, совокупный рост за два года — примерно 47%. За тот же период рост индекса Nasdaq 100 составил 25,9% и 18,1% соответственно, совокупный рост — около 49%.

Индекс CoinDesk 80, отслеживающий 80 активов вне топ-20 по рыночной капитализации криптовалют, за первый квартал 2025 года упал на 46,4%, к середине июля — примерно на 38% за год.

К концу 2025 года индекс MarketVector Digital Assets 100 малых капитализаций опустился до минимальных уровней с ноября 2020 года, что привело к исчезновению более 1 трлн долларов рыночной капитализации криптовалют.

Такая динамика явно не является статистической погрешностью. Общий портфель альткоинов показывает отрицательную доходность и волатильность, сравнимую или даже превышающую показатели акций; в то время как основные индексы американского рынка демонстрируют двузначный рост при контролируемых откатах.

Для инвесторов в биткоин ключевой вопрос: может ли распределение по малым капитализациям приносить риск-скорректированную доходность? Или же такое распределение — это лишь дополнительный риск с отрицательным Шарпом, при сохранении корреляции с акциями? (Примечание: коэффициент Шарпа — основной показатель оценки риск-скорректированной доходности портфеля, рассчитывается по формуле: годовая доходность портфеля — безрисковая ставка / годовая волатильность портфеля.)

Выбор надежного индекса альткоинов

Для анализа CryptoSlate отслеживал три индекса альткоинов.

Первый — индекс CoinDesk 80, запущенный в январе 2025 года, включает 80 активов вне топ-20 по рыночной капитализации, предоставляя диверсифицированный портфель помимо биткоина, эфириума и других ведущих токенов.

Второй — индекс MarketVector Digital Assets 100 малых капитализаций, состоящий из 50 наименее рыночных токенов из 100 активов, служит индикатором «мусорных активов» на рынке.

Третий — индекс малых капитализаций Kaiko, это исследовательский продукт, а не торгуемый бенчмарк, предоставляющий четкую количественную картину по группе малых активов.

Эти три индекса по разным аспектам отображают картину рынка: общий портфель альткоинов, малые токены с высоким бета и исследовательский подход, однако все три показывают очень схожие выводы.

Обратная картина — по сравнению с бенчмарками фондового рынка — полностью противоположна.

В 2024 году основные индексы США выросли примерно на 25%, в 2025 году — двузначными темпами, при этом откаты были относительно небольшими. За этот период максимальный внутгодовой откат индекса S&P 500 составил лишь средние или высокие однозначные проценты, а Nasdaq 100 оставался в сильном восходящем тренде.

Оба индекса показали сложный эффект сложных процентов за год, существенных потерь не было.

А вот динамика общего индекса альткоинов кардинально отличается. Согласно отчету CoinDesk, за первый квартал индекс CoinDesk 80 упал на 46,4%, в то время как индекс CoinDesk 20, отслеживающий рынок в целом, снизился на 23,2%.

К середине июля 2025 года индекс CoinDesk 80 снизился на 38%, тогда как индекс CoinDesk 5, отслеживающий биткоин, эфириум и еще три основные монеты, за тот же период вырос на 12–13%.

Андрю Баер из CoinDesk в интервью ETF.com описал это явление как «полностью одинаковая корреляция, совершенно разная доходность и убытки».

Коэффициент корреляции между индексами CoinDesk 5 и CoinDesk 80 достигает 0,9, что означает полное совпадение направлений движения, однако первый показал двузначный небольшой рост, а второй — почти 40% падение.

Доказано, что владение малыми альткоинами дает очень небольшую диверсификацию, а ценой этого является крайне тяжелое снижение доходности.

Результаты сегмента малых активов еще хуже. По данным Bloomberg, к ноябрю 2025 года индекс MarketVector Digital Assets 100 достиг минимальных уровней с ноября 2020 года.

За последние пять лет доходность этого индекса составила около -8%, тогда как основной индекс вырос примерно на 380%. Институциональные деньги явно предпочитают крупные активы, избегая рисков на краях.

По динамике 2024 года, Kaiko Small Cap Index за год упал более чем на 30%, а средние токены не смогли догнать рост биткоина.

Лидеры рынка сосредоточены в нескольких топовых монетах, таких как SOL и Ripple. Несмотря на то, что в 2024 году объем торгов альткоинами достиг максимумов 2021 года, 64% торговых объемов сосредоточено в топ-10 альткоинах.

Ликвидность криптовалютного рынка не исчезла, а перетекла в высокоценные активы.

Коэффициент Шарпа и откаты

Если сравнивать с точки зрения риск-скорректированной доходности, разрыв еще больше. Индексы CoinDesk 80 и все виды малых альткоинов показывают не только отрицательную доходность, но и волатильность, сравнимую или превышающую показатели акций.

За один квартал индекс CoinDesk 80 упал на 46,4%; индекс MarketVector после очередного снижения в ноябре достиг минимальных значений с пандемийных времен.

Общий индекс альткоинов неоднократно демонстрировал масштабные откаты: в 2024 году индекс Kaiko упал более чем на 30%, в первом квартале 2025 года — на 46%, а к концу 2025 года малый индекс снова достиг минимальных уровней 2020 года.

В то же время, индексы S&P 500 и Nasdaq 100 за два года принесли совокупную доходность 25% и 17% соответственно, при этом максимальные откаты — лишь средние или высокие однозначные проценты. Американский рынок хоть и волатилен, но в целом управляем, а криптовалютные индексы — крайне разрушительны по волатильности.

Даже если считать высокую волатильность альткоинов структурной особенностью, их риск-скорректированная доходность в 2024–2025 годах значительно уступает доходности американского рынка.

За период 2024–2025 годов, общий индекс альткоинов показывает отрицательный коэффициент Шарпа; в то время как индексы S&P и Nasdaq демонстрируют сильные показатели без учета волатильности. После учета волатильности разрыв еще больше.

Инвесторы в биткоин и ликвидность криптовалют

Первый вывод — это тенденция концентрации ликвидности и переноса в высокоценные активы. Отчеты Bloomberg и Whalebook о индексе MarketVector Small Cap указывают, что с начала 2024 года малые альткоины показывают продолжительный отрыв, а институциональные деньги перетекают в биткоин и эфирные ETF.

Совместно с выводами Kaiko, несмотря на рост доли торгов малых альткоинов до уровня 2021 года, капитал сосредоточен в топ-10 альткоинов. Тренд очевиден: ликвидность не полностью покинула рынок криптовалют, а перетекла в высокоценные активы.

Бычий рынок альткоинов в 2024 году по сути был стратегией арбитража, а не структурным превосходством активов. В декабре 2024 года индекс альткоинов CryptoRank достиг 88 пунктов, а в апреле 2025 — рухнул до 16, полностью отыграв рост.

Бычий рынок альткоинов 2024 года в итоге стал классическим пузырем; к середине 2025 года весь рост альткоинов почти был съеден, тогда как индексы S&P и Nasdaq продолжали сложный рост.

Для финансовых советников и инвесторов, рассматривающих диверсификацию за пределами биткоина и эфириума, данные CoinDesk служат ясным примером.

К середине июля 2025 года индекс CoinDesk 5, отслеживающий крупные активы, вырос на двузначные проценты, тогда как диверсифицированный индекс альткоинов CoinDesk 80 упал почти на 40%, корреляция между ними — 0,9.

Инвестирование в малые альткоины не дает существенной диверсификации, а лишь увеличивает риск потерь и откатов по сравнению с биткоином, эфиром и американским рынком, оставаясь под воздействием одних и тех же макроэкономических факторов.

Текущие капиталы рассматривают большинство альткоинов как тактические торговые инструменты, а не стратегические активы. В 2024–2025 годах риск-скорректированная доходность спотовых ETF на биткоин и эфир значительно лучше, а американский рынок показывает хорошие результаты.

Ликвидность рынка альткоинов продолжает концентрироваться в нескольких «институциональных монетах», таких как SOL, Ripple и другие редкие токены с независимыми драйверами или ясным регулированием. Диверсификация на уровне индексов сокращается.

В 2025 году индекс S&P 500 и Nasdaq 100 выросли примерно на 17%, а индекс CoinDesk 80 снизился на 40%, а криптовалюты с малой капитализацией — на 30%

Что это означает для следующего рыночного цикла по ликвидности?

Динамика 2024–2025 годов проверяет, сможет ли альткоины при росте макроуровня риска реализовать диверсифицированную ценность или превзойти рынок. За этот период американский рынок дважды показывал двузначный рост, а откаты были управляемыми.

Биткоин и эфир через спотовые ETF получили институциональное признание и выиграли от смягчения регулирования.

Общий индекс альткоинов показывает отрицательную доходность, большие откаты и высокую корреляцию с крупными криптоактивами и акциями, при этом не компенсируя инвесторам дополнительные риски.

Институциональные деньги всегда ориентируются на показатели. Пятигодичная доходность индекса MarketVector Small Cap составляет -8%, тогда как основной индекс вырос на 380%, что отражает перенос капитала в активы с ясным регулированием, ликвидностью и развитой инфраструктурой.

В первом квартале индекс CoinDesk 80 упал на 46%, а в июле — на 38%, что свидетельствует о том, что тренд переноса капитала в высокоценные активы не только не ослабел, а ускорился.

Для инвесторов, оценивающих возможность распределения в малые криптоактивы, данные 2024–2025 годов дают ясный ответ: абсолютная доходность общего портфеля альткоинов уступает американскому рынку, риск-скорректированная — ниже биткоина и эфириума; несмотря на высокую корреляцию 0,9, диверсификации не происходит.