Известный технологический журналист Эдвард Цитрон на этой неделе написал статью, в которой раскрыл, что он видел на выставке потребительской электроники (CES), где технологическая индустрия заполнена бессмысленными демонстрациями AI-продуктов — от роботов, притворяющихся способными складывать одежду, до различных чат-ботов, — и показал, что текущий пузырь инвестиций в AI гораздо серьезнее, чем в интернет-буме того времени… Ниже мы подготовили для вас перевод и обзор этой статьи.

(Предыстория: на CES 2026 появился новый «Биткоин-майнинг-водонагреватель», который обещает зарабатывать 1000 долларов в год)

(Дополнительный фон: самые безумные идеи CES 2026 — здесь)

Я только что провел неделю на выставке потребительской электроники, и одно слово постоянно звучит у меня в голове: ерунда.

LG, компания, известная производством бытовой техники и телевизоров, продемонстрировала робота( по имени «CLOiD»), который, почему-то, назвали «CLOiD»(, и утверждает, что он может «складывать одежду») очень медленно, в ограниченных условиях, и иногда он не справляется( или готовит) — я имею в виду, кладет продукты в автоматическую духовку( или ищет свои ключи) в демонстрационном видео(, но они вовсе не собирались выпускать этот продукт.

Медиа в целом отнеслись к этому с терпением, один из журналистов даже заявил, что эта едва функционирующая демонстрация технологий «означает поворотный момент», потому что LG сейчас «входит в сферу роботов», используя продукт, который они вообще не собираются продавать.

Так зачем LG показывать этого робота? Конечно, чтобы обмануть медиа и инвесторов! А также сотни других компаний продемонстрировали роботов, которых вы не сможете купить, хотя в отчетах так и пишут, — но то, что мы видим, — это не «будущее роботов» ни в каком значимом смысле. Мы видим, что происходит, когда у компаний нет идей и они вынуждены друг у друга списывать. 2026 год — «год роботов», как будто кто-то сидит в картонной коробке в шляпе капитана и называет себя моряком.

Однако, по сравнению с безумной волной, вызванной крупными языковыми моделями, компании по производству роботов выглядят относительно морально — от безымянных фирм в подвале Венеции до таких, как Lenovo, которые постоянно говорят о своем «AI-суперагенте». На самом деле, к черту это (Fuck it), давайте поговорим об этом.

«AI развивается и приобретает новые способности, воспринимает наш трехмерный мир, понимает, как движутся и связаны объекты», — говорит генеральный директор Lenovo Ян Юаньцин, затем он показывает демонстрацию Lenovo Qira и утверждает, что она «переопределяет смысл технологий, построенных вокруг вас».

Люди думают, что следующая демонстрация будет потрясающим примером будущих технологий. Но что происходит? Выходит представитель, просит Qira показать, что она видит) — то есть мультимодальные функции, доступные во многих моделях уже много лет(, получает сводку уведомлений) — доступную практически во всех интеграциях крупных языковых моделей и очень склонную к галлюцинациям(, и спрашивает: «Что купить детям, когда есть свободное время?», — и Qira отвечает, цитирую: «В Лас-Вегасе есть несколько безумных для детей Labubus», что относится к инструментальному поиску в интернете, доступному с 2024 года.

Ведущий отмечает, что Qira также может добавлять напоминания: это давно есть на большинстве устройств iOS или Android, а также искать документы, и показывает концептуальное носимое устройство, которое может записывать и транскрибировать встречи — это продукт, который я видел как минимум семь раз на выставке.

Lenovo арендовала весь Лас-Вегасский шар, чтобы показать этого чертового чат-бота, основанного на модели OpenAI, запущенной на платформе Microsoft Azure, и все ведут себя так, будто это что-то новое. Нет, Qira — это не «большой риск» в AI — это просто чат-бот, навязанный каждому, кто покупает ноутбук Lenovo, с функциями вроде «подытожить это», «переписать это» или «скажи, что у меня в календаре», — продаваемыми бизнес-идиотами, которые практически не имеют опыта в реальных приложениях, и маркетинг которых строится на понимании, почему это должно кого-то волновать.

Хочешь лучше смотреть фильмы или слушать музыку на телевизоре? Пошел ты! Ты получаешь изображение Nano Banana от Google и другие функции крупных языковых моделей от Samsung.

Теперь ты можешь использовать модель Google Nano Banana для генерации изображений прямо на телевизоре — это бесполезная идея, которую продает компания, не понимающая, что действительно нужно потребителям, и маскирующая это под «более полезного и визуально привлекательного помощника для твоего телевизора». Как правильно сказал Дэвид Катцмайер, никто не просил устанавливать крупные языковые модели в телевизоры, чтобы «искать что-то на экране», — это то, что нормальные люди не будут делать.

На самом деле, большинство выставки ощущается как попытка компаний заполнить презентации стартапов, чтобы создать иллюзию, что они что-то сделали, — а не просто навесить фронтенд на крупные языковые модели. Самое очевидное — это множество бесполезных AI-очков, которые заявляют, что умеют переводить, писать стенограммы или запускать «приложения» через громоздкий, уродливый и неудобный интерфейс, использующий одни и те же крупные языковые модели, — и все эти функции по сути одинаковы.

Эти продукты существуют только потому, что Meta вложила миллиарды долларов в запуск «AI-очков», а толпа последователей их описывает как «часть нового класса», а не как «кучу компаний, создающих бесполезную ерунду, которую никто не хочет или не нуждается».

Это не поведение компаний, которые боятся ошибок, и даже не оценка медиа, аналитиков или инвесторов. Это — поведение технологической индустрии, которая под предлогом «давать им шанс» или «открытости к новым идеям» избегает любой критики в отношении своих основных бизнесов или новых продуктов — не говоря уже о регулировании! — и все эти идеи — это то, что технологическая индустрия уже говорила, даже если они бессмысленны.

Когда Facebook объявил о ребрендинге в Meta, чтобы стать «наследником мобильных сетей», кроме серии крайне плохих VR-приложений, он не предоставил никаких реальных доказательств, но не волнуйтесь, Casey Newton из Platformer рассказал, что Facebook собирается «стараться построить максимально связанный и футуристический опыт, прямо из научной фантастики: так называемый метавселенский мир», и добавил, что метавселенная «в настоящее время популярна». Аналогично, в апреле 2022 года Dan Newman из Futurum Group заявил, что «метавселенная уже на подходе» и «в ближайшие годы может стать одним из крупнейших трендов».

Но спустя три года и 700 миллиардов долларов, метавселенная умерла, и все ведут себя так, будто этого и не было.

Ох! В здравом обществе инвесторы, аналитики и СМИ никогда бы не поверили ни слову Марка Цукерберга. Вместо этого, они с радостью освещали его блог о «личном суперинтеллекте» середины 2025 года, где он обещал, что у каждого будет «личный суперинтеллект», который «поможет вам достигать целей». Могут ли крупные языковые модели это сделать? Нет. Могут ли? Нет. Ничего страшного! Это — индустрия технологий.

Нет наказания, нет последствий, нет критики, нет скептицизма, нет возмездия — только празднование и размышления, только рост.

Тем временем, крупнейшие технологические компании продолжают расти, постоянно находя новые способы) — в основном за счет агрессивной монополии и огромных команд продаж### — увеличивать показатели, так что медиа, аналитики и инвесторы перестали задавать любые сложные вопросы и автоматически считают, что они — и их финансовые партнеры — никогда не совершат по-настоящему глупых поступков.

Технологические, бизнес и финансовые СМИ сейчас хорошо обучены понимать, что прогресс — это всегда основная история, а неудачи почему-то «необходимы для инноваций», независимо от того, есть ли в них новизна.

Со временем это создает эволюционные проблемы. Успех таких компаний, как Uber — достигший прибыльности после десятилетия сжигания миллиардов долларов — убеждает журналистов, что стартапам нужно сжигать огромные суммы, чтобы расти. Чтобы убедить некоторых СМИ в чем-то, достаточно 50 миллионов долларов или больше инвестиций, а более крупные раунды делают критику компании менее привлекательной, потому что боятся ошибиться и выбрать победителя, предполагая, что эта компания выйдет на биржу или будет приобретена — и никто не хочет ошибаться, верно?

Это, естественно, создает новый мир венчурных инвестиций и инноваций, основанный на коррумпированной экономике, где рост любой ценой — это кошмар. Стартапам награждают не за создание реального бизнеса или хороших идей, даже не за создание новых категорий, а за умение «зомбировать венчурных капиталистов», либо становясь «достойным для инвестиций основателем», либо привлекая следующую миллиардную потенциальную рыночную аферу.

Возможно, они найдут какое-то соответствие продукту и рынку или расширят аудиторию за счет предоставления услуг по нереально высоким затратам, но все это делается с расчетом на скорое IPO или поглощение.

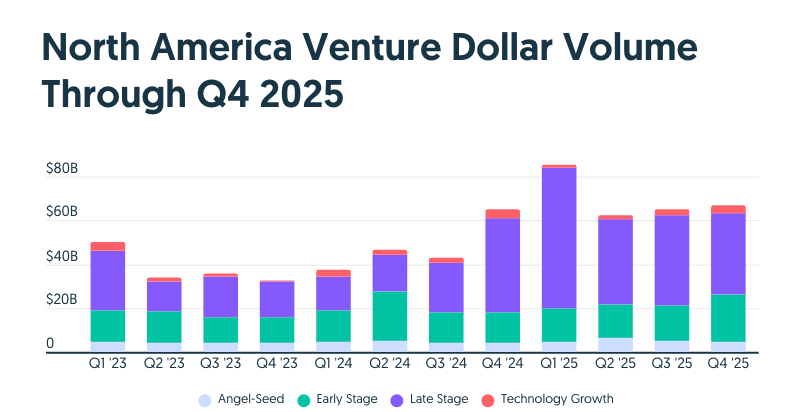

( Стагнация венчурных инвестиций

Много лет венчурный капитал поощрялся за финансирование «больших идей», и в большинстве случаев он давал отдачу. В итоге, эти «большие идеи» перестали быть «большими идеями для нужных компаний», а превратились в «быстрый рост и сброс на публичный рынок или на другие компании, боящиеся остаться позади».

Выход на биржу раньше был очень простым [с 2015 по 2019 год ежегодно было более 100 IPO, постоянный поток слияний и поглощений давал стартапам возможность продавать себя], — до того, как пузырь 2021 года привел к чрезмерным слияниям и IPO), в тот год было инвестировано 643 миллиарда долларов венчурного капитала(, что привело к тому, что 311 IPO к октябрю 2023 года потеряли 60% стоимости. Много лет безумных ставок на основе предположений, что рынок или крупные технологические компании купят любую чуть более-менее устрашающую компанию.

Это привело к текущему кризису ликвидности венчурного капитала: фонды, привлеченные после 2018 года, с трудом возвращают деньги инвесторам, делая инвестиции в венчурный капитал менее прибыльными, что, в свою очередь, усложняет сбор средств у ограниченных партнеров, а это, в свою очередь, уменьшает доступные средства для стартапов, которые теперь платят более высокие комиссии, потому что SaaS-компании — некоторые из них стартапы — ежегодно взимают все более высокие платежи с клиентов.

Все эти проблемы в конечном итоге сводятся к одной простой причине: росту. Инвесторы, которые вкладывают в венчурный капитал, показывающий рост, — это те, кто вкладывает в компании, демонстрирующие рост, — а это, в свою очередь, увеличивает их стоимость и позволяет им продавать по более высоким ценам. СМИ освещают компании не за то, что они делают, а за их потенциальную ценность, которая определяется атмосферой внутри компании и объемом привлеченных инвестиций.

И все это имеет смысл только при наличии ликвидности, а согласно показателям общего TVPI) — сколько денег зарабатывается на каждый вложенный доллар — большинство венчурных фондов за многие годы так и не смогли принести инвесторам больше, чем их первоначальные вложения.

Почему? Потому что они вкладывают в ерунду. Просто так. Они инвестируют в компании, которые никогда не выйдут на биржу или не будут проданы — мусор. Хотя многие считают венчурный капитал способом ранних, высокорискованных ставок на стартапы, на самом деле большая часть инвестиций идет в поздние стадии. Более дружелюбное описание — «удвоение ставок на уже сформированные компании», — но в реальности это — культура, более похожая на инвестирование в акции, чем на понимание бизнес-основ.

Может, я немного наивен, но мое понимание венчурного капитала — это поиск новых технологий и предоставление им возможности реализовать идеи. Риск в том, что эти компании находятся на ранних стадиях и могут потерпеть неудачу, но те, что не терпят неудачи, растут очень быстро. В противовес этому, Кремниевая долина ждет, пока ангельские и посевные инвесторы возьмут на себя риск, или целыми днями просматривает Твиттер в поисках следующего большого тренда.

Проблема этой системы в том, что она естественным образом поощряет мошенничество, и появление какой-либо технологии неизбежно — она противостоит системе, которая уже вытеснила всякое хорошее суждение и независимое мышление.

Генеративный AI снизил порог входа для любой стартап-компании, которая может сказать все правильные вещи венчурным капиталистам. Кодирование атмосферы может создать «рабочий прототип» продукта, который не может масштабироваться(, но сможет привлечь финансирование!), — неясность крупных языковых моделей — их жадность к данным, огромные проблемы с безопасностью данных и так далее — дает основателям возможность создавать множество «неясных» компаний с «наблюдаемостью» и «подлинностью данных», а тяжелые затраты на запуск всего, что связано с крупными языковыми моделями, позволяют венчурным капиталистам делать огромные ставки на компании с завышенной оценкой, позволяя им произвольно увеличивать чистую стоимость своих долей, поскольку другие отчаянные инвесторы вкладываются в последующие раунды.

В результате, AI-стартапы в 2025 году заняли 65% всех венчурных инвестиций. Разрыв между венчурным капиталом и созданием стоимости( или реальностью) привел к тому, что миллиарды долларов уже вложены в убыточные AI-стартапы, а по мере роста клиентской базы прибыльность ухудшается, а затраты на вывод результатов — создание выходов — растут, и становится очевидным, что невозможно создать прибыльную лабораторию или сервис на базе крупной языковой модели, а аренда GPU для AI-сервисов, похоже, тоже не приносит прибыли.

Я также должен четко сказать, что это гораздо хуже, чем интернет-бум.

Американский венчурный капитал в 1997 году инвестировал 114,9 миллиарда долларов(, что по сегодняшним меркам — 230,8 миллиарда долларов), в 1998 году — 142,7 миллиарда долларов( (282,1 миллиарда по текущему курсу)), в 1999 году — 48,3 миллиарда долларов( (955 миллиардов по текущему)), а в 2000 году — более 1000 миллиардов долларов(, в том числе 197,7 миллиарда), итого — 3444,9 миллиарда долларов( по сегодняшним меркам).

Это всего на 61,74 миллиарда долларов больше, чем за 2025 год, когда было собрано 3383 миллиарда долларов, из которых около 40–50%( — примерно 1680 миллиардов — было вложено в AI, а в 2024 году североамериканские AI-стартапы собрали около 1060 миллиардов.

По данным The New York Times, «с 1996 года около 48% интернет-компаний, созданных тогда, существовали к концу 2004 года». Основная часть пузыря 2000 года — это сомнительные и явно несостоятельные интернет-магазины, такие как WebVan), с 393 миллионами долларов венчурных инвестиций(, Pets.com) с 15 миллионами долларов( и Kozmo) с 233 миллионами долларов(, — все они подавали заявки на IPO, хотя Kozmo так и не смогла вовремя продать себя рынку.

Но в очень реальном смысле, «интернет-бум», который пережили все, не так связан с реальными технологиями. Инвесторы на публичных рынках слепо и с деньгами идут инвестировать в любые компании, даже если они пахнут компьютерами, что приводит к тому, что практически все крупные технологические или телекоммуникационные акции торгуются по абсурдным мультипликаторам прибыли), например, у Microsoft — 60 раз(.

Когда интернет-акции рухнули, мир понял, что магия интернета — это не панацея для всех бизнес-моделей, и пузырь лопнул, — и никакие чудесные моменты не превращали такие ужасные убыточные бизнесы, как WebVan или Pets.com, в настоящие компании.

Аналогично, такие компании, как Lucent Technologies, больше не получают наград за сомнительные циклические сделки с Winstar и другими, что привело к краху телеком-бумов. В 2002 году миллионы километров оптоволокна были проданы по низким ценам. Перепроизводство оптоволокна в конечном итоге было воспринято как благо, вызвав спрос, который вырос в конце 2000-х, когда в интернете было сотни миллионов пользователей.

Теперь я знаю, о чем вы думаете. Эд, разве это не то, что происходит сейчас? У нас переоцененные стартапы, у нас несколько убыточных и нерыночных AI-компаний, обещающих IPO, у нас переоцененные технологические акции, и один из крупнейших в истории инфраструктурных проектов. Технологические компании торгуются по абсурдным мультипликаторам прибыли, хотя и не так высоко. Это хорошо, да?

Нет. Совсем нет. Апологеты AI и доброжелатели безумно любят делать такие сравнения, потому что утверждение «после интернет-бумы ситуация улучшилась» позволяет им оправдывать глупые, разрушительные и безрассудные поступки.

Даже если это похоже на интернет-бум, последствия будут абсолютно катастрофическими: Nasdaq в марте 2000 года упал на 78% от своего пика, но из-за невероятной глупости и незнания в технологической индустрии, я ожидаю, что последствия будут от катастрофических до разрушительных, — почти полностью завися от того, сколько времени потребуется пузырю, чтобы лопнуть, и насколько SEC будет готова одобрить IPO.

Пузырь AI будет еще хуже, потому что масштабы инвестиций больше, распространение шире, а базовые активы — GPU — по стоимости, эффективности и базовой ценности полностью отличаются от оптоволокна. Кроме того, базовая экономика AI — как инфраструктуры, так и самих компаний — гораздо более ужасна, чем то, что мы видели во время интернет-бумы.

Проще говоря, я очень обеспокоен, и мне надоело слышать эти сравнения (между 2000 годом и нынешним AI-бумом).

![])https://img-cdn.gateio.im/social/moments-7530f7007c-5e16a1d6a6-8b7abd-e2c905(

)##