Голдман Сакс предупреждает, что в ближайшие недели фонды товарных торговых советников (CTA) могут реализовать акции на сумму до 800 миллиардов долларов, что может вызвать системный риск. Отдел торговых операций Голдман Сакс отметил, что CTA-фонды уже послали сигналы о продаже по индексу S&P 500, и за одну неделю могут продать активов на сумму 330 миллиардов долларов. Ухудшение ликвидности и увеличение коротких позиций по гаме усиливают волатильность, что создает угрозу для макроэкономически чувствительных активов, таких как биткойн, золото и серебро, с возможными эффектами распространения.

Голдман Сакс предупреждает: за неделю CTA-фонды могут продать на 330 миллиардов долларов

По словам отдела торговых операций Голдман Сакс, фонды, известные как товарные торговые советники (CTA), уже дали сигнал о продаже по индексу S&P 500. Аналитики в последнем исследовании ясно указали, что независимо от того, стабилен ли рынок в краткосрочной перспективе или продолжает падать, эти системные фонды, скорее всего, сохранят чистую позицию на продажу в краткосрочной перспективе. Эта механическая продажа, основанная на алгоритмах и технических индикаторах, может стать триггером для более широкого рыночного коррекционного движения.

Голдман Сакс оценивает, что если рынок продолжит ослабевать, за неделю может быть реализовано около 330 миллиардов долларов акций. Эта цифра сама по себе достаточно велика, чтобы оказать значительное влияние на рынок, поскольку продажи CTA часто вызывают последующие продажи других квантовых фондов и систем риск-менеджмента. Более того, модели Голдман Сакс показывают, что если индекс S&P 500 продолжит падать или пробьет ключевые технические уровни, в течение следующего месяца может быть вызвано дополнительное системное распродажа на сумму до 800 миллиардов долларов.

Механизм работы CTA-фондов делает их усилителями рыночной волатильности. Эти фонды используют стратегии, основанные на ценовом импульсе и трендовых индикаторах, увеличивая длинные позиции при росте рынка и уменьшая их или открывая короткие при падении. Такое поведение в бычьем рынке способствует дальнейшему росту цен, а в медвежьем — ускоряет падение. В настоящее время индекс S&P 500 пробил несколько важных скользящих средних, что активировало сигналы о продаже по моделям CTA.

Прогноз о продаже на 800 миллиардов долларов основан на различных сценариях. Если рынок стабилизируется и отскочит выше ключевых технических уровней, объем распродаж может ограничиться 330–500 миллиардами долларов. Но если рынок продолжит снижение, пробивая дополнительные уровни поддержки, объем продаж может достичь или превысить верхний предел прогноза в 800 миллиардов долларов. Эта неопределенность сама по себе усиливает рыночное напряжение.

Еще более тревожно, что Голдман Сакс подчеркивает: другие системные стратегии — включая фонды риск-паритета и фонды контроля волатильности — при дальнейшем росте волатильности все еще могут снизить свои позиции. Это означает, что давление на продажу может распространяться не только на CTA-фонды. Фонды риск-паритета корректируют свои позиции в зависимости от волатильности активов, и рост волатильности вынуждает их сокращать позиции. Фонды контроля волатильности напрямую регулируют кредитное плечо в зависимости от уровня волатильности: при ее резком росте они системно снижают заемные средства.

Эффект коротких позиций по гаме усиливает рыночную волатильность

Рынок уже и так уязвим, а ухудшение ликвидности и изменения в структуре опционных позиций, отмеченные аналитиками Голдман Сакс, могут дополнительно усилить ценовые колебания. Когда трейдеры держат короткие позиции по гаме, их зачастую вынуждают продавать в падающем рынке и покупать в растущем, что усиливает волатильность и ускоряет внутридневные колебания.

Гамма — это вторая производная по цене опциона, которая измеряет, как изменение базового актива влияет на дельту (первая производная). Маркет-мейкеры и продавцы опционов обычно держат короткие позиции по гаме, что означает, что при падении рынка их дельта становится более отрицательной, вынуждая их продавать больше акций или фьючерсов для хеджирования. При росте рынка дельта становится более положительной, и они вынуждены покупать. Такое механическое хеджирование усиливает одностороннее движение рынка.

Влияние эффекта коротких позиций по гаме на рынок

Ускорение падения: при снижении рынка на 1% необходимость хеджирования может вынудить продавать дополнительно на 1.5%

Ограничение роста: при отскоке давление на покупку также механизировано, но обычно слабее

Рост волатильности: двунаправленный эффект усиливает внутридневные колебания

Исчезновение ликвидности: крупные хеджирующие ордера сжимают рыночную глубину, увеличивая проскальзывание

Цепная реакция: вызывает срабатывание других систем риск-менеджмента, стоп-лоссов и сокращения позиций

Голдман Сакс отмечает, что текущие короткие позиции по гаме сосредоточены вблизи ключевых ценовых уровней. Если индекс S&P 500 пробьет эти уровни, это может вызвать масштабные механические продажи, создавая эффект «Gamma Squeeze» в обратную сторону. Подобные ситуации уже возникали в марте 2020 года, когда вынужденное хеджирование по коротким гама-позициям усилило дневное падение рынка.

Ухудшение ликвидности дополнительно усиливает эти риски. В условиях высокой ликвидности крупные хеджирующие ордера могут быть поглощены рынком без значительных ценовых сдвигов. Но при дефиците ликвидности такие же объемы продаж могут привести к резкому снижению цен. Индикаторы Голдман Сакс показывают, что спреды между ценами покупки и продажи расширяются, а глубина ордеров сокращается — типичные признаки ухудшения ликвидности.

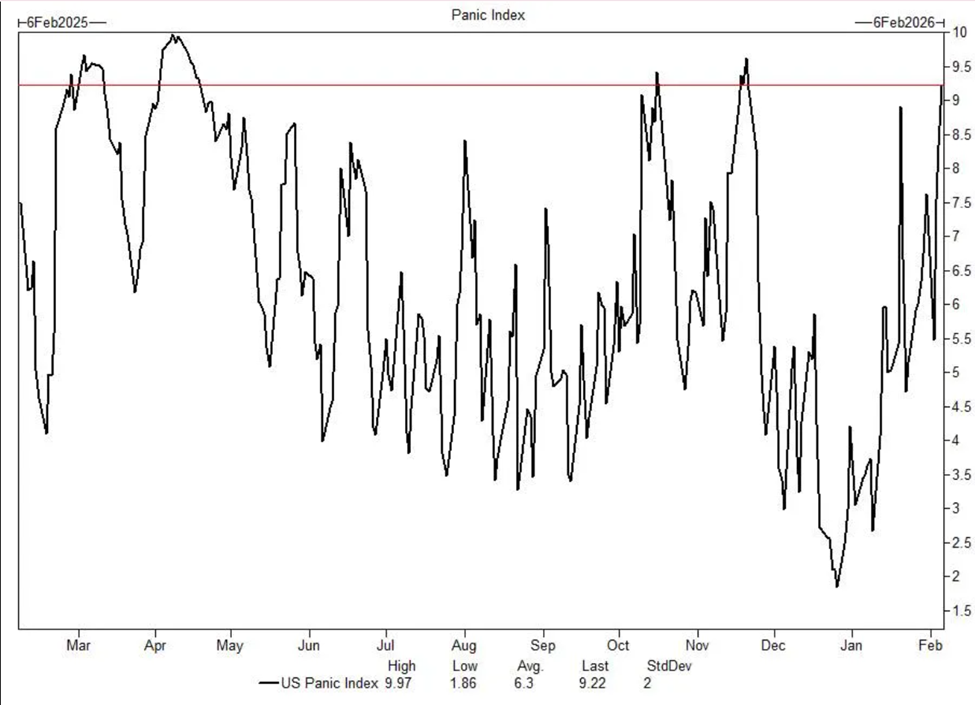

Потеря настроений розничных инвесторов, индекс страха Голдман Сакс приближается к экстремуму

(Источник: Голдман Сакс)

Настроения инвесторов также показывают признаки напряженности. Внутренний индекс страха Голдман Сакс недавно приблизился к уровням, ассоциированным с крайней тревогой. Этот индекс объединяет структуру волатильности, скошенность опционов, ширину рынка и другие технические показатели для оценки уровня паники. Когда индекс приближается к историческим максимумам, это часто предвещает крайне уязвое состояние рынка.

Одновременно, розничные инвесторы после почти годового периода покупки на откатах начинают показывать признаки усталости. Недавние потоки капитала свидетельствуют о том, что розничные инвесторы переключаются с чистых покупок на чистые продажи. Этот сдвиг важен, поскольку их стратегия покупки на падениях в течение прошлого года часто служила поддержкой рынку. Когда эта поддержка исчезает, рынок становится более склонным к ускоренному снижению.

Данные Голдман Сакс показывают, что средства, поступающие от розничных брокеров в акции, снизились с пиковых значений в десятки миллиардов долларов в неделю до почти нулевых или отрицательных значений. Это изменение отражает не только потерю доверия розничных инвесторов, но и утрату важного маржинального покупателя. В условиях, когда институциональные инвесторы вынуждены продавать из-за требований риск-менеджмента, отступление розничных инвесторов может усугубить дисбаланс спроса и предложения.

Настроения розничных инвесторов также проявляются в обсуждениях на соцсетях и онлайн-форумах. В отличие от оптимистичной и спекулятивной атмосферы пика бычьего рынка, сейчас преобладает путаница и тревога по поводу дальнейшего направления рынка. Такое изменение настроений зачастую предшествует более широким рыночным коррекциям, поскольку розничные инвесторы — последняя группа, входящая в рынок, и первая, кто теряет доверие.

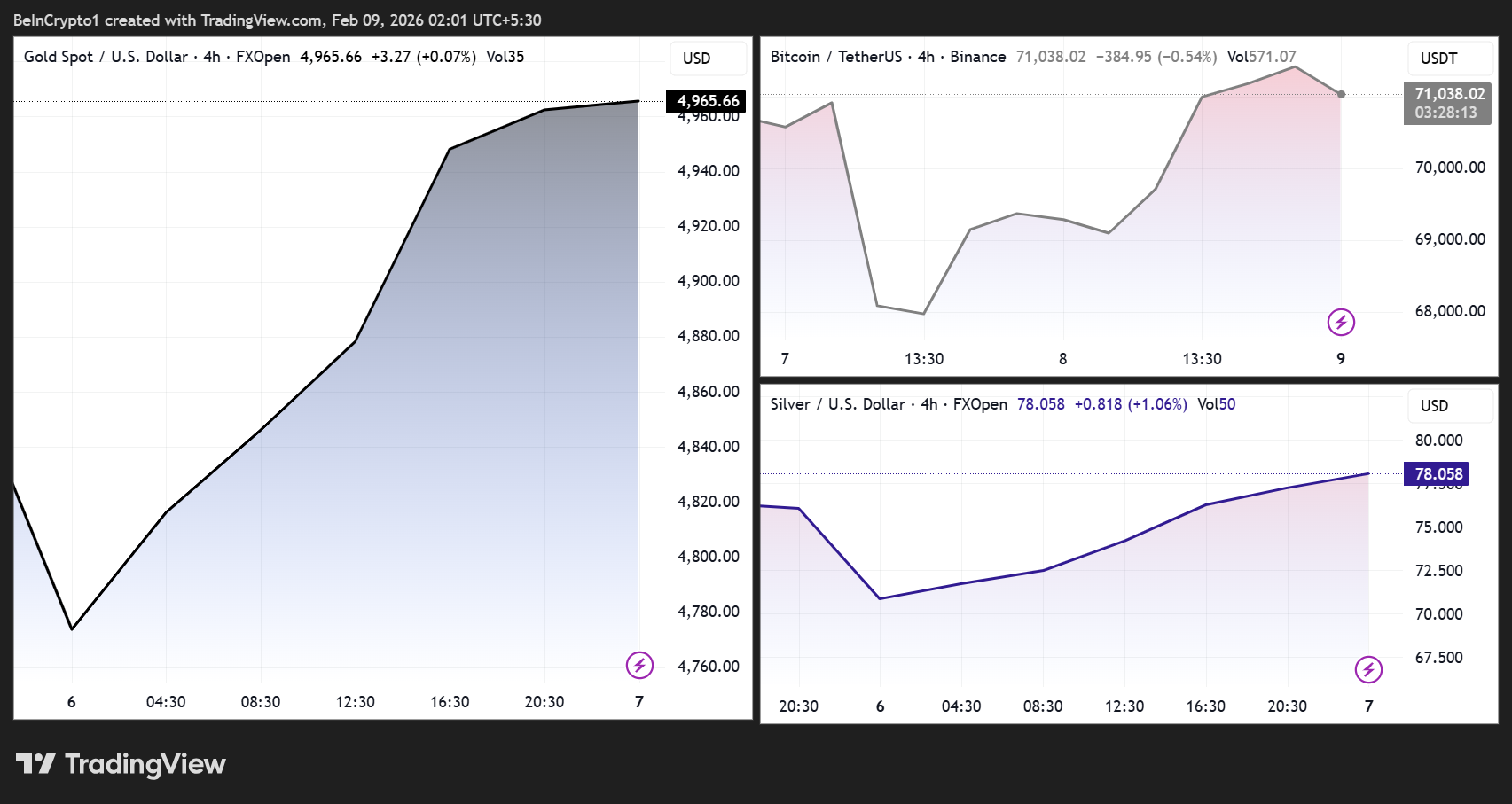

Биткойн и драгоценные металлы под угрозой распространения рисков

(Источник: Trading View)

Несмотря на то, что анализ Голдман Сакс в основном сосредоточен на фондовом рынке, его влияние далеко за его пределами. Исторически крупные распродажи акций, вызванные потоками капитала и ужесточением ликвидности, усиливают волатильность активов, чувствительных к макроэкономике, таких как криптовалюты.

При нехватке ликвидности торговля биткойном все больше становится согласованной с общим настроением риска. Если принудительные распродажи на фондовом рынке ускорятся, биткойн может столкнуться с новыми волатильными движениями. Опыт 2022 года показывает, что при масштабной дезлевериджизации системных фондов биткойн часто движется синхронно с рынком акций, а не выступает в роли хедж-актива. Эта корреляция особенно заметна во время кризисов ликвидности.

Акции, связанные с криптовалютами, и спекулятивные позиции розничных инвесторов уже чувствительны к недавним колебаниям рынка, что свидетельствует о хрупкости их позиций. Акции Coinbase, MicroStrategy и другие криптоактивы часто демонстрируют более высокую волатильность, чем сам биткойн, и могут первыми пострадать при распродаже. Если эти акции вызовут стоп-лоссы или маржинальные требования, это может запустить цепную реакцию на рынке криптовалют.

Одновременно, волатильность на фондовом рынке может вызвать сложные перекрестные потоки между активами. Хотя страх и паника могут оказывать давление на сырьевые товары, такие как золото и серебро, эти драгоценные металлы также привлекают спрос на защиту в периоды неопределенности, что вызывает сильные колебания цен в зависимости от общего тренда ликвидности и курса доллара.

Золото сталкивается с двойственной динамикой. С одной стороны, паника может стимулировать спрос на защиту и приток инвестиций в золото; с другой — необходимость привлечения ликвидности для покрытия маржинальных требований или ликвидации активов вынуждает продавать все, включая золото. В кризисных ситуациях марта 2020 года золото кратковременно резко падало, что было вызвано ликвидностным кризисом и необходимостью «продать все, что можно».

Ситуация с серебром еще более сложна, поскольку оно является и драгоценным металлом, и промышленным сырьем. Падение фондового рынка обычно сигнализирует о замедлении экономики, что снижает промышленный спрос и давит на цены серебра. Однако в периоды крайней паники серебро также может выступать в роли защитного актива. Эта двойственность делает серебро более волатильным в условиях рыночной турбулентности.

Ужесточение ликвидности — ключевой фактор, сезонная слабость приближается

Ликвидность остается ключевым фактором. В условиях дезлевериджинга системных фондов, роста волатильности и приближения сезонных слабых периодов на рынках, в ближайшие недели ситуация может оставаться нестабильной. Если прогнозы Голдман Сакс оправдаются, в течение следующего месяца рынок акций может испытать серьезное давление, что отразится на биткойне и драгоценных металлах.

Сезонные факторы также важны. Исторические данные показывают, что февраль и март — это обычно месяцы с относительно слабой динамикой рынка, особенно после сильных январских ростов. Текущая уязвимость рынка делает сезонную слабость потенциальной последней каплей, которая может сломать хребет верблюду. Кроме того, март — это обычно ключевой квартал отчетности, и если корпоративные отчеты или прогнозы окажутся разочаровывающими, это может вызвать более широкую распродажу.

Предупреждения Голдман Сакс не являются исключительными. Другие крупные банки и хедж-фонды также выражают аналогичные опасения. Morgan Stanley, JPMorgan и Bank of America в своих недавних отчетах подчеркивают уязвимость рынка и возможные коррекции. Когда несколько ведущих инвестиционных банков одновременно предупреждают, рынки обычно воспринимают это всерьез.

Для инвесторов предупреждение Голдман Сакс о продаже на 800 миллиардов долларов служит важным сигналом риска. В таких условиях особенно важно сохранять гибкость, контролировать кредитное плечо, держать достаточный запас наличных и быть готовым к волатильности. История показывает, что системные распродажи зачастую создают долгосрочные возможности для покупки, и только дисциплинированные инвесторы, сохранившие ликвидность, смогут воспользоваться этими шансами.