Hyperliquid номинальный объем торгов 2,6 трлн долларов США, значительно превосходит Coinbase с 1,4 трлн долларов. Тем не менее, среднесуточный объем торгов Binance составляет 53 млрд долларов, что значительно превышает 6,4 млрд долларов Hyperliquid. Это вызвало споры на рынке о конкуренции между централизованными (CEX) и децентрализованными биржами (DEX), сторонники утверждают, что цепочные платформы снижают риск контрагента, критики же указывают, что CEX по-прежнему доминируют в вопросах регулирования входа фиатных средств.

Hyperliquid показывает рекордный рост объема торгов и достигает исторического превосходства

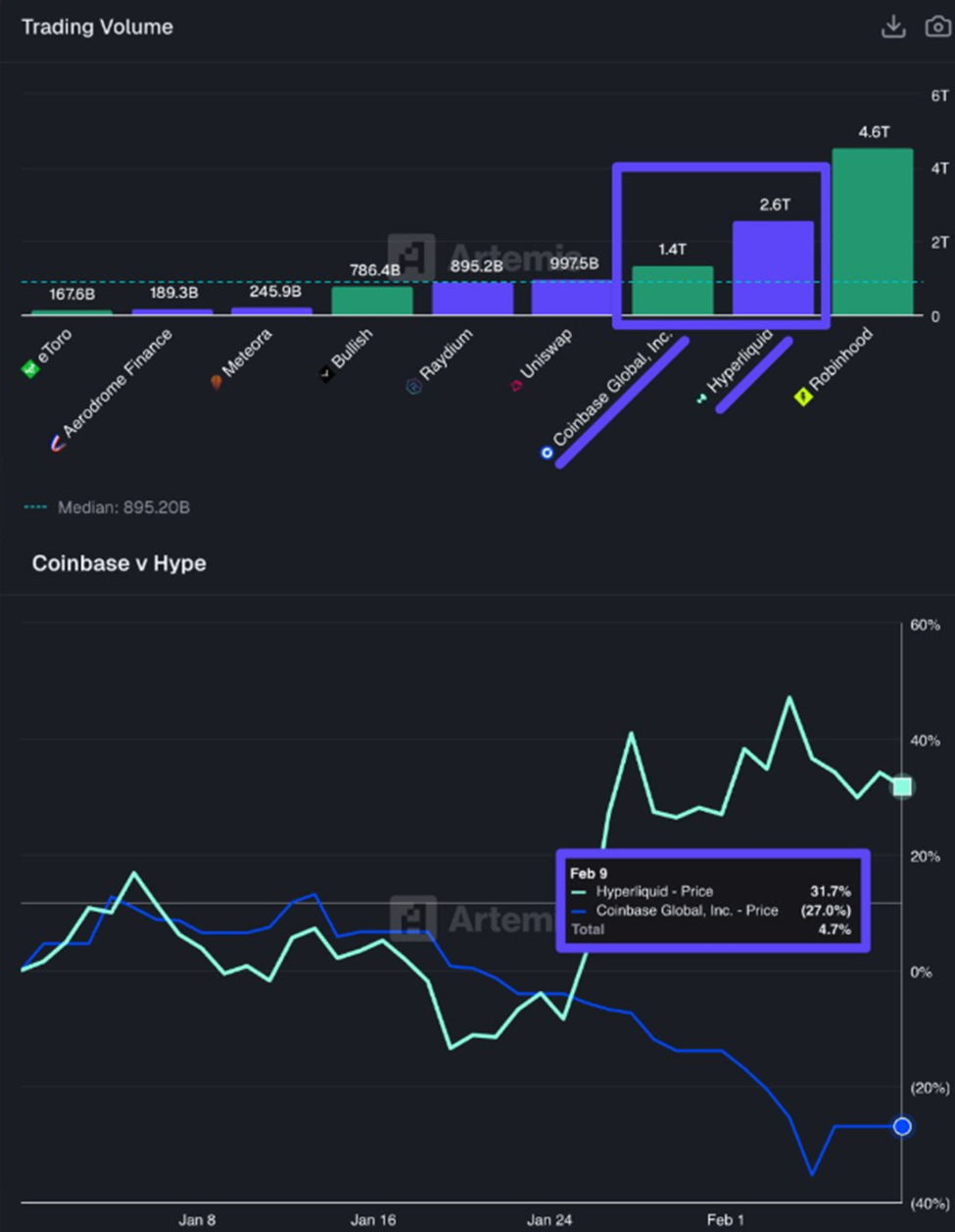

(Источник: Artemis)

Согласно данным Artemis, номинальный объем торгов Hyperliquid составляет около 2,6 трлн долларов, в то время как Coinbase — 1,4 трлн долларов, что означает, что активность торгов Hyperliquid почти вдвое превышает Coinbase. Эти данные свидетельствуют о том, что высокопроизводительные платформы на блокчейне занимают все большую долю в мировых объемах деривативных торгов, что является одним из самых ярких сигналов.

Этот рубеж вызвал споры о том, начинают ли децентрализованные торговые площадки по масштабам и влиянию конкурировать с централизованными биржами. «Hyperliquid тихо обгоняет Coinbase. Объем торгов (номинальный): Coinbase — 1,4 трлн долларов; Hyperliquid — 2,6 трлн долларов. Это почти вдвое больше, чем у Coinbase, и всё это на цепочной бирже. Рынок уже заметил это», — заявил Artemis.

Однако для понимания этого сравнения важно разобраться с определением «номинального объема торгов». Номинальный объем — это номинальная стоимость контрактов, а не фактическая сумма сделок. В деривативной торговле, благодаря кредитному плечу, 10 000 долларов маржи могут открыть позицию номиналом 100 000 долларов (кратность 10). Поэтому 2,6 трлн долларов номинального объема могут фактически требовать вложений всего нескольких сотен миллионов долларов. Такой показатель искусственно завышает реальный масштаб денежных потоков.

Кроме того, Hyperliquid — чисто деривативная платформа, тогда как Coinbase в основном занимается спотовой торговлей. Сравнивать объемы деривативов обеих платформ было бы более справедливо, если бы сравнивали Hyperliquid с деривативным подразделением Coinbase (если таковое имеется), а не всей Coinbase. Тем не менее, даже с учетом этих факторов рост Hyperliquid остается неоспоримым фактом.

Ключевые показатели Hyperliquid и Coinbase

Номинальный объем торгов: Hyperliquid — 2,6 трлн, Coinbase — 1,4 трлн (Hyperliquid побеждает)

Показатели с начала года: Hyperliquid +31,7% vs Coinbase -27,0% (разница 58,7%)

Среднесуточный объем торгов: Hyperliquid — около 6,4 млрд, Coinbase — не раскрыт (возможно, Hyperliquid побеждает)

Тип бизнеса: Hyperliquid — чисто деривативы, Coinbase — преимущественно спот

Эта разница проявляется не только в объемах торгов. За текущий год показатели показывают значительные различия: Hyperliquid вырос на 31,7%, тогда как Coinbase снизился на 27,0%, что за несколько недель привело к разрыву в 58,7%. Такой разрыв отражает более глубокие структурные изменения, а не краткосрочные колебания.

CEX остается абсолютным лидером, но угроза DEX уже очевидна

Аналитика Artemis сосредоточена на процессе превосходства Hyperliquid над Coinbase, которая является американской регулируемой криптовалютной биржей, сосредоточенной на спотовой торговле и регулируемых рынках. Поэтому этот рубеж подчеркивает именно изменение структуры рынка, а не прямое соревнование с крупнейшими деривативными платформами.

Binance по-прежнему занимает абсолютное доминирование в области бессрочных фьючерсов. По данным Coingecko, среднесуточный объем деривативных сделок этой биржи превышает 53 млрд долларов, что значительно больше 6,4 млрд Hyperliquid. В этом контексте Binance остается безусловным лидером мира, а масштаб Hyperliquid — около 12% от него. Но важна тенденция: доля Binance сокращается, а рост новых цепочных платформ, таких как Hyperliquid, значительно опережает традиционные CEX.

Если сравнить Hyperliquid с другими децентрализованными деривативными биржами, его преимущества становятся еще более очевидными. Объем торгов dYdX, GMX, Perpetual Protocol и других DEX в сумме все еще значительно уступает Hyperliquid. На сегодняшний день Hyperliquid уже сформировал монопольное положение в сфере DEX, что является как преимуществом (глубокая ликвидность), так и риском (одна точка отказа).

Сообщество, отслеживающее экосистему Hyperliquid, — Hyperliquid Hub — считает, что платформа уже опережает большинство конкурентов в области децентрализованных деривативов. Они пишут: «Hyperliquid сейчас занимает абсолютное доминирование в цепочной сфере деривативов. В настоящее время люди сравнивают Hyperliquid только с Binance, OKX и Bybit. Другие DEX по техническим характеристикам, глубине ликвидности и общей производительности давно уступили Hyperliquid.»

Финальная битва CEX и DEX и споры вокруг нее

Эти данные вызвали широкий отклик в криптосообществе, подчеркнув долгосрочную напряженность между централизованным и децентрализованным подходами к торговле. Некоторые считают, что рост Hyperliquid — это подтверждение силы цепочных рынков, другие используют это как повод критиковать централизованные биржи. Такая критика отражает мнение части трейдеров, которые считают, что прозрачные цепочные системы снижают риск контрагента и повышают справедливость рынка.

Однако сторонники CEX указывают, что они по-прежнему доминируют в вопросах входа фиатных средств, регулирования и розничных каналов. Coinbase — единственная публичная криптобиржа в США, и ее соответствие нормативам и доверие бренда пока не может быть сравнено с Hyperliquid. Кроме того, возможность ввода и вывода фиатных средств через Coinbase — важнейший канал для новых пользователей, входящих в криптомир. Несмотря на большой объем торгов, большинство пользователей Hyperliquid — это крипто-нативные трейдеры, и привлечь традиционных финансовых участников ей сложно.

Также такие отраслевые лидеры, как Kyle Samani, выражают осторожность по поводу репутации Hyperliquid, отмечая, что у этого DEX есть множество проблем, связанных с крипто. Это может включать централизацию валидаторов (их сеть очень сконцентрирована), риск манипуляций и регуляторные неопределенности. Несмотря на заявления о децентрализации, основная инфраструктура и управление Hyperliquid остаются сильно централизованными в руках команды, что создает риски, схожие с CEX.

Если такие взгляды получат широкое распространение, это может стать переломным моментом в оценке платформ для трейдеров. Тогда важнее будет не централизованность или децентрализованность, а ликвидность, скорость и надежность.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.