Почему центральный банк внезапно вмешался для стабилизации курса валют?

Автор: Ба Цзюлинь, канал Ву Сяобо

Когда курс юаня стремительно растет, центральный банк наконец вмешивается, чтобы стабилизировать курс.

27 февраля 2026 года в 8 утра Народный банк Китая опубликовал объявление: для содействия развитию валютного рынка и поддержки предприятий в управлении валютными рисками с 2 марта 2026 года ставка резервирования по операциям с форвардными продажами валюты будет снижена с 20% до 0%.

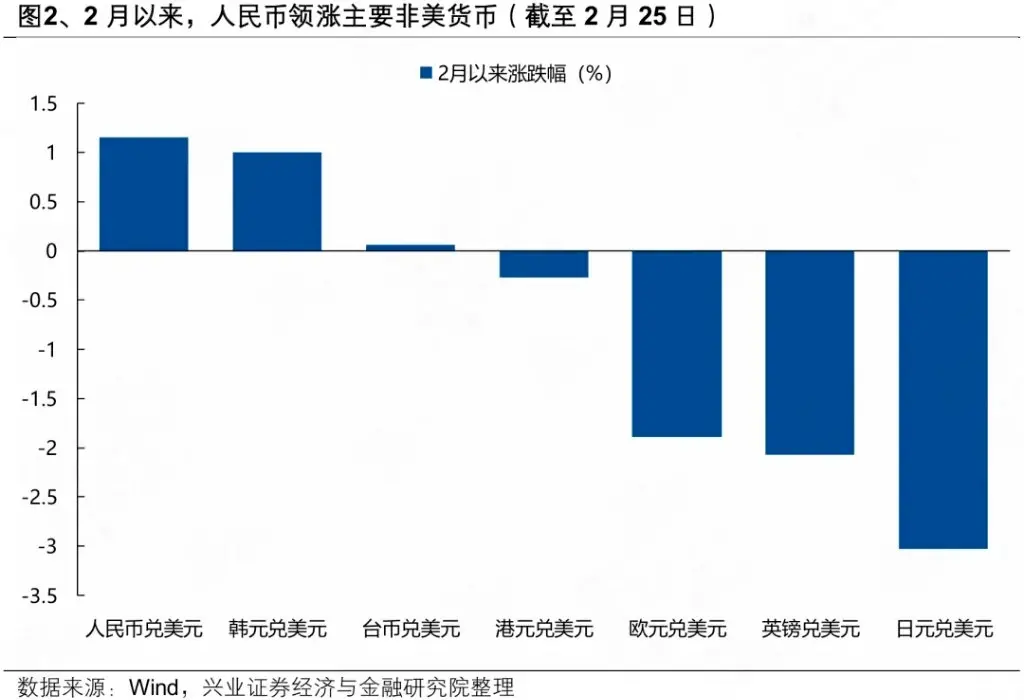

Объявление короткое, но эффект заметен сразу. В настоящее время курс оффшорного юаня по отношению к доллару США снизился на 0,3% с 6.839 юаней за доллар до 6.859, что при постоянном росте юаня поставило паузу.

Что же такое резерв по валютным операциям с форвардными продажами? Как эта политика повлияет на курс, кошельки инвесторов и экспортно-импортные компании?

Бурный рост курса юаня

Чтобы понять эту политику, нужно начать с того, почему центральный банк решил вмешаться.

С декабря прошлого года, когда курс юаня превысил отметку 7 за доллар, курс начал ускоренно расти. За три торговых дня после новогодних праздников он вырос более чем на 800 пунктов, а 26 февраля 2026 года дневной рост превысил 2%.

Причины укрепления юаня несложны.

Во-первых, внешние факторы — продолжительное ослабление доллара США является основным драйвером.

После начала цикла снижения ставок ФРС рынок ожидает дальнейшего ослабления доллара, а в совокупности с другими факторами это привело к снижению индекса доллара с 100 до 95.5 в январе этого года.

Во-вторых, внутренние причины. Стойкость экономики Китая создает фундамент для укрепления юаня. Модернизация экспортной структуры, повышение конкурентоспособности промышленности и высокий профицит текущего счета создают прочную базу для курса. По данным, в 2025 году торговый профицит Китая составил 1,19 трлн долларов, что дает экспортным компаниям большое количество долларов.

Когда эти компании, в преддверии праздников, начали «закреплять валюту» — продавать доллары и покупать юани — это способствовало дальнейшему укреплению юаня.

Взаимодействие внутренних и внешних факторов создало так называемый «эффект синхронного цикла»: ослабление доллара вызывает рост валютных продаж, что еще больше способствует укреплению юаня, образуя положительную обратную связь.

Главный макроаналитик Orient Securities Ван Цин считает, что рост курса оффшорного юаня свидетельствует о повышенной рыночной настроенности, что дополнительно стимулирует рост юаня.

Однако цель регулирования курса — на основе рыночного спроса и предложения, через укрепление ожиданий, предотвращать чрезмерные колебания курса и поддерживать его в разумных пределах.

Если курс юаня резко отклонится от фундаментальных показателей, регуляторы без колебаний применят инструменты стабилизации, чтобы дать четкий сигнал рынку и предотвратить слишком быстрое укрепление.

Для некоторых — это хорошо, что юань становится дороже, но для экспортных предприятий ситуация противоположна.

В 2025 году вклад Китая в экономический рост за счет чистого экспорта достиг 32,7%. Быстрое и значительное укрепление юаня может негативно сказаться на экспортных компаниях.

По данным СМИ, после опроса нескольких экспортных компаний стало ясно, что рост курса уже оказывает существенное влияние на их бизнес.

Например, одна публичная компания в сфере умных транспортных решений в четвертом квартале 2025 года понесла валютные потери в размере 130 миллионов юаней. Несмотря на использование хеджинговых инструментов и получение 53 миллиона юаней прибыли от хеджирования, чистая прибыль снизилась на 70–80 миллионов юаней.

Главный экономист China Securities Гуантяо отметил: если экспортные компании получают валюту в долларах, то при укреплении юаня они понесут валютные убытки. Эволюция номинального двустороннего курса юань-доллар в реальный эффективный курс повлияет на конкурентоспособность экспорта.

На этом фоне центральный банк использует инструменты, в том числе — «резерв по валютным операциям с форвардными продажами».

Центральный банк использует инструменты

Чтобы понять этот инструмент, нужно разобраться в четырех ключевых понятиях: конвертация валюты, продажа валюты, операции с форвардными контрактами и резерв по валютным рискам.

Конвертация — это когда предприятия и частные лица продают валюту банкам и получают юани, а продажа валюты — это когда они покупают валюту за юани.

Форвардные операции — это деривативы, предоставляемые банками для хеджирования валютных рисков. Обычно экспортные компании используют форварды и опционы, чтобы заранее зафиксировать курс. Они не покупают валюту сразу, а банки, предоставляющие эти услуги, покупают валюту на спотовом рынке, что влияет на текущий курс.

Резерв по валютным рискам возник в связи с реформой курса 11 августа 2015 года.

Для борьбы с высокой волатильностью курса центральный банк внедрил ряд инновационных инструментов, одним из которых стал «резерв по валютным рискам». Он предусматривает, что банки при каждой валютной операции должны сдавать в ЦБ определенный процент гарантийных средств.

Как же этот инструмент помогает снизить «температуру» курса юаня? Это связано со сложной цепочкой передачи.

Во-первых, согласно правилам, банки при каждой операции с форвардными продажами должны заложить часть средств в ЦБ. Поскольку эти средства не приносят процентов, это повышает издержки банка.

Теперь, после снижения ставки резерва по форвардным продажам, банки больше не обязаны блокировать безпроцентные валютные средства, и стоимость таких операций значительно снизилась.

Это снижает издержки банков, и компании, покупающие валюту по форварду, делают это дешевле, что стимулирует импортные компании заранее покупать валюту.

В результате все больше компаний и банков заключают форвардные контракты, а банки, чтобы застраховать риски, покупают доллары на спотовом рынке. В результате спрос на доллар увеличивается, и поскольку курс доллара и юаня — это две стороны одной медали, рост спроса на доллар способствует снижению темпа укрепления юаня.

Подобные меры использовались и ранее.

Например, 10 октября 2020 года ЦБ объявил о снижении ставки резерва по форвардным продажам с 20% до 0%. Тогда целью было замедлить рост курса юаня. Текущая политика — почти повторение событий шести лет назад.

Ведущий исследователь Института развития и исследований Minsheng Bank Лю Тао считает, что снижение ставки по резерву — это переход от экстренного регулирования для сдерживания девальвации к нормализации, что позволяет рынку лучше функционировать, рационально воспринимать колебания курса и снижать эффект «стадного поведения», поддерживая курс в разумных пределах.

Главный экономист China Minsheng Bank Вэньбин отметил, что при отсутствии давления на девальвацию, инструмент противодействия циклическим колебаниям следует вывести из обращения, чтобы политика стала более нейтральной и не мешала рынку.

После реализации политики — последствия

Изменения в политике центрального банка — это реальная польза для предприятий.

Лю Тао отметил: «Ранее 20% резерв по валютным операциям взимался банками. Но на практике некоторые банки могли перекладывать эти скрытые издержки на клиентов через изменение котировок и расширение спредов.»

Например, если банк проводит операцию форвардной продажи на 1 миллион долларов, при резерве 20% ему нужно заложить 200 тысяч долларов. Эти деньги хранятся в ЦБ без процентов в течение года.

Эти издержки ложатся на клиента, заключающего форвардный контракт, что снижает его мотивацию к покупке валюты заранее. После снижения ставки до 0 для предприятий с реальной торговой необходимостью это станет дешевле.

Для малых и средних предприятий, использовавших форварды для фиксации курса, стоимость таких операций была не мала, и из-за этого они могли отказаться от использования этого инструмента, чтобы избежать затрат.

Теперь, когда ставка снижена до нуля, ЦБ поощряет больше МСП использовать форварды для хеджирования валютных рисков, что стабилизирует их производственные планы и лучше обслуживает реальные потребности экономики. Для импортных компаний с низкой рентабельностью это означает увеличение прибыли.

Кстати, в 2025 году объем торгов на валютном рынке Китая достиг 42,6 трлн долларов, а доля компаний, использующих хеджирование валютных рисков, выросла до 30%, что является рекордом.

Это свидетельствует о том, что китайские компании все больше осознают важность управления валютными рисками, и использование хеджирования становится стандартной практикой. Эта политика может еще больше повысить этот показатель.

Как инвесторам реагировать на колебания юаня?

Для инвесторов, специализирующихся на валютных операциях, колебания юаня влияют на распределение активов, таких как долларовые активы, инвестиции в гонконгский доллар и т.п.

Мнения экспертов и аналитиков сходятся во мнении, что обмен валюты должен осуществляться исходя из личных потребностей, а не для спекуляций. То есть инвесторам следует управлять валютными рисками, исходя из реальных целей, а не использовать курс как инструмент спекуляции.

Доцент Шанхайского университета финансов Ли Нань отметил: текущая разница в ставках по долларовым и юаневым депозитам составляет около 2%. Если доллар снизится более чем на 2%, то разница исчезнет. При дальнейшем снижении доллара выгоднее держать юани.

Инвесторам, уже владеющим долларовыми активами, рекомендуется делить их на части и постепенно закрывать позиции при достижении определенных курсов, чтобы снизить риск пропуска выгодных моментов или покупки по завышенной цене.

Тем, у кого есть реальные потребности в валюте для учебы, путешествий, покупок за границей или оплат, — можно оставить часть долларов. А тем, кто держит валюту только ради разницы курсов, — в периоды сильного укрепления юаня стоит снизить долю долларов.

Итог

В целом, снижение ставки резервирования по форвардным продажам — это возвращение к более нейтральной политике. За период с 2015 по 2025 год центральный банк уже пять раз корректировал этот показатель.

От «8.11 валютной реформы» с ее сильной волатильностью до нынешней высокой гибкости курса, когда двунаправленные колебания стали нормой, — все это показывает, что ЦБ умеет в нужный момент управлять курсом и предотвращать риски.

На фоне глобальных потрясений все участники рынка — и частные инвесторы, и компании — должны научиться сосуществовать с волатильностью курса.

Как неоднократно подчеркивал ЦБ: придерживаться нейтральной политики по отношению к валютным рискам и грамотно управлять ими. Это не пустые слова, а обязательный урок для каждого участника рынка.