Физическая модель или денежная модель?

Несколько дней назад BlackRock и другие претенденты на спотовый биткоин-ETF провели переговоры с Комиссией по ценным бумагам и биржам США (SEC) о некоторых технических деталях ETF. Один из ключевых элементов переговоров, который считается окончательным и наиболее важным разногласием на данный момент, заключается в том, использовать ли модель в натуральной или денежной форме для создания и погашения акций ETF.

Многие статьи и посты написаны туманно, и чем больше на них смотришь, тем больше они запутываются. Если вы хотите по-настоящему понять эти две модели, вы должны взглянуть непосредственно на PPT, который BlackRock написала в SEC, сосредоточившись на следующих двух цифрах:

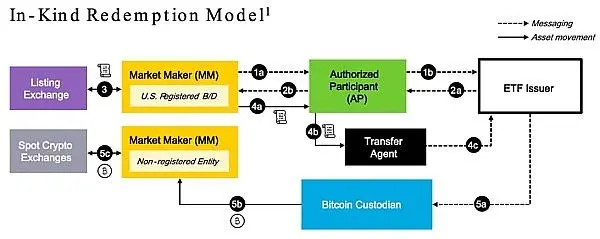

Первая картинка – макет.

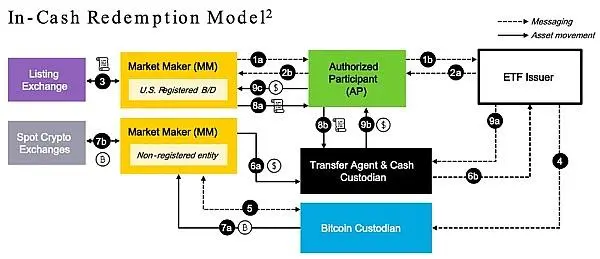

Вторая диаграмма – это кассовая модель.

Прежде всего, для лучшего интуитивного понимания мы можем заменить финансовый термин на лежащее в его основе реальное значение. Физическая модель на самом деле является моделью BTC (Bitcoin). Денежная модель, с другой стороны, является моделью доллара США. Не кажется ли вам, что это вдруг намного проще понять, заменив непонятный финансовый «сленг» доступным BTC и USD?

После смены названия, как следует из названия, так называемый in-kind, то есть создание BTC, означает, что акции ETF напрямую привязаны к количеству BTC, а дополнительные акции ETF выпускаются для покупки эквивалентного количества BTC. И наоборот, когда вы выкупаете свои акции ETF, вы продаете равное количество BTC. Это очень интуитивно понятная и простая модель.

С другой стороны, так называемые cash creations, то есть создание USD, заключаются в конвертации акций ETF в соответствующее количество BTC через доллары США, и выпуске дополнительных акций ETF, которые сначала должны быть конвертированы в USD, а затем конвертированы USD в BTC. То же самое относится и к выкупу акций ETF.

Взглянув на две картинки выше, давайте подробнее рассмотрим конкретный процесс работы.

Давайте посмотрим на процесс физического создания (создание BTC).

Блоки на схеме — это разные сущности. Пунктирная линия — это поток информации, а сплошная линия — поток активов. Мы видим, что эмитент ETF (белый квадрат) не имеет доступа к самому маркет-мейкеру (MM), поэтому их нужно разделять рядом посредников или агентов, таких как AP (авторизованный участник, зеленый квадрат), TA (трансфер-агент, черный квадрат) и BTC Кастодианы (Bitcoin Custodian, Blue Square) и т.д.

Как правило, это крупные банки, такие как Bank of America (BAC), JPMorgan Chase (JPM), Goldman Sachs (GS), Morgan Stanley (MS) и т.д. Они являются операторами ETF-бизнеса и напрямую контролируют дополнительную эмиссию и выкуп акций ETF.

Эта диаграмма, нарисованная BlackRock, представляет собой процесс погашения. Если мы прочитаем его в обратном порядке, то пора создавать процесс.

Отправной точкой процесса является то, что маркет-мейкеру нужно больше акций ETF, затем он должен подать заявку в AP. После того, как AP проведет переговоры и одобрит с эмитентом ETF, дополнительные акции ETF передаются TA (эквивалент эмитента ETF), а затем эмитент ETF направляет TA маркет-мейкеру.

Это часто случается, когда фондовые биржи США, такие как NASDAQ, вкладывают много долларов в покупку ETF. В это время маркет-мейкеры продолжают продавать дополнительные акции ETF и перерабатывать доллары США.

В то же время маркет-мейкерам необходимо передать эквивалентное количество спотовых BTC, купленных на спотовой криптобирже, хранителю BTC, что эквивалентно передаче эмитенту ETF.

Маркет-мейкеры используют доллары США для самостоятельной покупки спотовых BTC. Поэтому доллар переваривается в собственном теле маркетмейкера и не перемещается между сущностями, поэтому на этом графике он не фигурирует. Единственными активами, которые появляются на графике, являются акции ETF (значок барабана) и BTC (значок биткоина).

Примечание: Весь процесс занимает 1 день. Другими словами, после того, как заявка и создание акции будут завершены, поставка акций ETF и BTC spot не будет осуществляться до следующего дня, то есть T+1.

Процесс погашения происходит в обратном порядке. Когда маркет-мейкер в определенной степени выкупает акции ETF на рынке, он должен обратиться к эмитенту ETF за выкупом спотовых BTC через AP.

После одобрения эмитентом ETF поставка происходит по цене Т+1: маркет-мейкер возвращает акции ETF в ЦА, а эмитент ETF поручает хранителю BTC передать спот BTC маркет-мейкеру.

Можно видеть, что в соответствии с моделью physical/BTC эмитентам ETF нужно иметь дело только с картированием и бухгалтерским учетом акций ETF и BTC, и им не нужно беспокоиться о текущих колебаниях цен в долларах США на рынке.

По сути, это эквивалентно использованию стандарта BTC для обозначения акций ETF. Например, мой ETF разбивает BTC на 10 000 акций, тогда 1 ETF всегда равен 0,0001 BTC, что составляет 1000 сатоши акций.

BlackRock предпочитает этот вариант. Но SEC с этим не согласна. Комиссия по ценным бумагам и биржам США (SEC) предпочитает второй вариант, модель cash/usd.

С первого взгляда можно почувствовать, что модель cash/USD намного сложнее, чем физическая модель /BTC, описанная выше. Давайте взглянем на процесс, а затем оценим, как они соотносятся и почему они занимают разные позиции.

В модели Cash/USD эмитенту ETF необходимо добавить роль прокси, хранителя денежных средств (Cash Custodian, который нарисован в том же черном квадрате, что и TA, что означает, что две роли могут быть одной и той же сущностью).

Начнем с создания. Отправной точкой процесса по-прежнему является подача маркет-мейкером заявки на новую акцию ETF. Разница в том, что в день одобрения маркет-мейкер должен выполнить ряд операций: продать ETF на фондовом рынке США, купить BTC на крипторынке, а затем передать спот BTC хранителю BTC (то есть эмитенту ETF).

Обратите внимание, что в этот момент ТА передаст маркет-мейкеру доллары США, необходимые для покупки BTC. Это эквивалентно тому, как маркет-мейкер покупает BTC, используя деньги эмитента ETF, а не свои собственные, то есть спот BTC, купленный для эмитента ETF.

На следующий день (T+1) ЦА и хранитель денежных средств, управляемые маркет-мейкером и эмитентом ETF, передадут акции ETF и денежные средства в долларах США. Маркет-мейкер передает доллары США от продажи ETF хранителю денежных средств (т.е. эмитенту ETF), а TA (т.е. эмитенту ETF) отдает дополнительные акции ETF маркет-мейкеру.

Можно видеть, что в соответствии с моделью создания cash/usd эти два рынка разделяются с помощью доллара США. Маркет-мейкер больше похож на «человека-инструментария», которому нужно только торговать акциями ETF/USD и BTC/USD на двух рынках, не задумываясь.

Если арбитраж или убыток между рынками вызваны такими факторами, как разница во времени между двумя рыночными операциями или разница цен между рынками, то при второй модели маркет-мейкеру не нужно нести такой межрыночный риск.

Процесс выкупа аналогичен, но в обратном направлении. Маркет-мейкер выкупает ETF с фондового рынка США и продает BTC на крипторынке (восстановленные USD сразу передаются хранителю наличных). На следующий день (Т+1) маркет-мейкер и ЦА доставляют: маркет-мейкер передает выкупленные акции ETF ЦА, а ЦА возвращает доллары США маркет-мейкеру.

Если мы оставим в стороне различные организации, созданные для соблюдения требований, и абстрагируем их с точки зрения активов, то первая модель физического/BTC по сути является прямым обменом ETF <-> BTC, в то время как вторая модель cash/usd по сути является косвенным обменом ETF <-> долларов США <-> BTC.

Как эмитент и трейдер, BlackRock, естественно, хотела использовать физическую/BTC-модель, которая была бы проще для себя, и эмитенту не приходилось бы нести межрыночные риски. Тем не менее, Комиссия по ценным бумагам и биржам США (SEC), как регулятор, предпочтет принять модель «наличные деньги/доллар США», которая изолирует риски двух рынков и упрощает их регулирование по отдельности, чтобы гарантировать, что доллар США является ценовой валютой основного органа, и облегчить налогообложение участвующих организаций, поскольку налог привязан к доллару США.

Поэтому некоторые аналитики говорят о том, что модель cash/usd имеет больше преимуществ с точки зрения спреда и налогообложения, что, очевидно, с позиции маркет-мейкеров и регуляторов.

Кроме того, в некоторых селф-медиа до сих пор есть некоторые ошибочные утверждения и понимания.

Например, модель cash/usd имеет более сильный эффект притяжения, что неверно. При обоих сценариях приток долларов США в ETF приводит к притяжению BTC, а отток — к разгрому. Это решение о ликвидности, а не модель и то, как она работает.

Другой пример – ответственность инвестора (межрыночная)

, что тоже неверно. Межрыночный риск распределяется только между маркет-мейкером и эмитентом ETF, что является одним из различий между двумя вариантами, как подробно описано выше. Будут ли они каким-то образом перекладывать риск на инвесторов – это не вопрос того, что представляет собой эта модель.

Существует также распространенное заблуждение, что при модели physical/BTC инвесторы получат физические BTC, продавая ETF, в то время как при модели cash/BTC инвесторы получат USD, что также неверно. Инвесторы ETF на фондовом рынке США покупают ETF за доллары США и продают ETF, чтобы восстановить доллары США. Инвесторы BTC на крипторынке продают BTC для переработки долларов США и покупают BTC за доллары США.

Другими словами, между этими двумя вариантами нет большой разницы с точки зрения опыта для инвесторов на конечном рынке.

Источник: Голден Финанс