เขียนโดย: ซาเย่

คลังสินทรัพย์บนเชนและช่องทาง

ไม่ว่าจะสร้างคำโกหกขึ้นมากี่ครั้ง ความจริงก็ยังคงส่องแสงสว่างให้เห็นโครงร่างของมันอยู่ดี

ความสนใจใน Vault บนเชนของบรรดายักษ์ใหญ่ด้านการจัดการสินทรัพย์เพิ่มขึ้นอย่างต่อเนื่อง ความฝันของ DeFi ที่กลายเป็นกระแสหลักดูเหมือนจะกลายเป็นความจริงแล้ว

นี่คือยุคที่ดีที่สุด บริษัท BlackRock ซื้อเหรียญ $UNI สัญญาว่าจะซื้อเหรียญ $Morpho มูลค่ากว่าร้อยล้านดอลลาร์ ตลาด Wall Street กำลังมองอนาคตของ DeFi ด้วยความหวัง

นี่คือยุคที่แย่ที่สุด บริษัท BlackRock, Blackstone และ Blue Owl เผชิญกับกระแสถอนเงินจำนวนมาก ผู้ก่อตั้ง Aave เตือนว่า Wall Street กำลังใช้ RWA เป็นช่องทางออกสภาพคล่อง

วิกฤตการณ์มักมาพร้อมกับราคาซื้อที่น่าจับจอง โอกาสในการซื้อสินทรัพย์ในราคาถูกในอนาคต ทำให้กลุ่มใหม่ๆ ตื่นเต้นและใจเต้นโดยไม่สนใจภูเขาน้ำแข็งข้างหน้า

ไม่ว่าจะเรียกว่ากองทุน DeFi/RWA/Vault การเงินบนเชนต้องกลืนกินความหวานก่อน แล้วจึงตอบโต้ด้วยปืนใหญ่เท่านั้น การทำลายโลกเก่าเพื่อสร้างสวรรค์ใหม่จึงเป็นไปได้

แม้แต่การจับภาพผลของแอปเปิลหวานนี้ — อัตราดอกเบี้ยไร้ความเสี่ยง

ความฝันของอัตราดอกเบี้ยไร้ความเสี่ยง

สร้างตลาดอัตราดอกเบี้ยไร้ความเสี่ยงบนเหรียญ stablecoin ที่อยู่บนเชน เพื่อให้มีอำนาจต่อรองกับบรรดายักษ์ใหญ่ด้านการจัดการสินทรัพย์แบบดั้งเดิม

เรามาเริ่มจากคำถามหนึ่งก่อน ทำไม DeFi ถึงยังไม่มีอัตราดอกเบี้ยไร้ความเสี่ยงจนถึงปัจจุบัน?

หรือเปลี่ยนเป็นคำถามว่า “พันธบัตรรัฐบาลสหรัฐ” ทำไมถึงกลายเป็นอัตราดอกเบี้ยอ้างอิงของ DeFi ได้

คำอธิบายภาพ: ประวัติศาสตร์ของ stablecoin

แหล่งที่มา: @zuoyeweb3

เริ่มจาก DeFi Summer ปี 2020 ซึ่งเป็นจุดเริ่มต้นของความพ่ายแพ้ซ้ำแล้วซ้ำเล่า แต่ก็สร้างความแข็งแกร่งขึ้นมาใหม่:

- ปี 2018 เริ่มต้นด้วย DAI ที่อิงจากสินทรัพย์ดิจิทัล แต่ขาดขนาดตลาด เหรียญ $USDS สุดท้ายกลายเป็นหลักฐานพันธบัตรรัฐบาลสหรัฐ

- ปี 2021 เริ่มต้นด้วย $UST ที่อิงแบบ Ponzi แต่ไม่สามารถผ่านวิกฤตการถอนเงินในปี 2022 ได้ เรื่องราวของการสร้างใหม่และความรุ่งโรจน์ก็ถูกทิ้งไว้

- ปี 2022 หลัง The Merge เหรียญ stETH เผชิญวิกฤตศรัทธาใน PoS Pendle สุดท้ายก็ยอมแพ้ LST แล้วหันไปยอมรับ USDe

- ปี 2023/24 เหรียญ stablecoin ที่ออกโดย DeFi ยักษ์ใหญ่อย่าง Aave/Curve ไม่ได้รับการยอมรับจากโปรโตคอลอื่น

- ปี 2025 ตลาดเคยคิดว่าเหรียญ $USDe ของ Ethena แตกต่าง แต่สุดท้ายก็แยกเป็นกลุ่มฝากและกลุ่มสร้างดอกเบี้ย ไม่ได้ท้าทายอำนาจของ USDT/USDC ในแต่ละด้าน

ข้อเท็จจริงชัดเจนมาก ไม่ใช่ USDT ที่กินผลกำไรของผู้ใช้ แต่เป็น DeFi ที่เลือกใช้ USDT/USDC ด้วยขนาดตลาด

ผลกำไรจากพันธบัตรรัฐบาลมูลค่า 300 พันล้านดอลลาร์ เป็นฐานการเทรดของตลาดโดยรวม DeFi และตลาดคริปโตไม่ได้เสียเปรียบ

แต่ราคาที่ต้องจ่ายคืออะไร?

ราคาที่จ่ายไม่ใช่ความชั่วร้ายของ Tether ที่อ้างว่ากินผลกำไร หรือการกล่าวหาของ Coinbase และ Trump จนทำให้ธนาคารไม่อนุญาตให้สร้างดอกเบี้ย

ความทุกข์ของ DeFi คือพันธบัตรรัฐบาลสหรัฐเป็นอัตราดอกเบี้ยไร้ความเสี่ยงที่ส่งผ่านผ่าน stablecoin ไปยังเชน แต่พันธบัตรเป็นทรัพย์สินของรัฐบาลสหรัฐ ซึ่งไม่สนใจความรู้สึกบนเชน

นี่คือสาเหตุหลักที่ทำให้เศรษฐศาสตร์โทเคนล้มเหลว เพราะ UNI พึ่งพา A16Z, A16Z พึ่งพาเงินทุนจากดอลลาร์สหรัฐ ดอลลาร์คือร่างทรงของพันธบัตรสหรัฐ แล้วทำไมไม่ซื้อพันธบัตรโดยตรงล่ะ? ทำไมต้องผ่านคนกลางที่ได้กำไรต่างราคา

พันธบัตรสหรัฐเป็นอัตราอ้างอิงของ DeFi แต่ DeFi ก็แค่รับภาระโดยไม่สามารถโต้ตอบแบบสองทางได้ นี่คือรากฐานของความสุขหรือความทุกข์

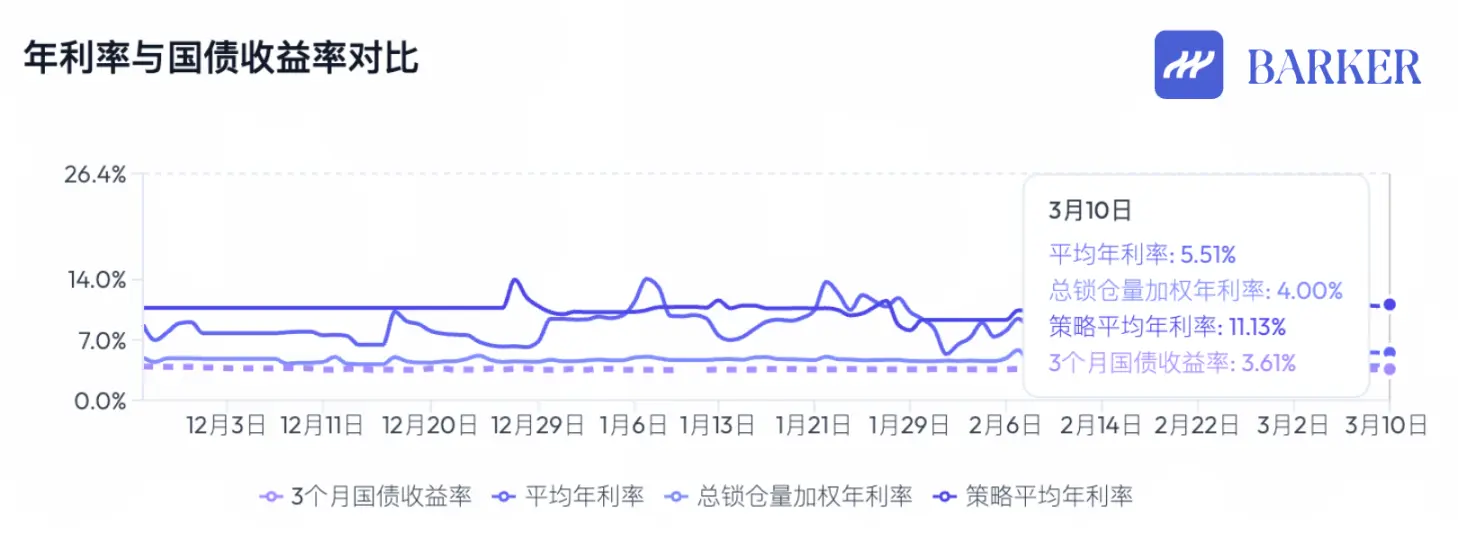

คำอธิบายภาพ: เปรียบเทียบผลตอบแทนเหรียญ stablecoin บนเชนและพันธบัตรรัฐบาลสหรัฐ

แหล่งที่มา: @BarkerMoneyX

การช่วยเหลือ DeFi ไม่เคยหยุด แม้เศรษฐศาสตร์โทเคนล้มเหลวและโครงสร้าง DAO ล่มสลาย ทิศทางโดยรวมของ DeFi ยังคงชัดเจน:

- การลงทุนแบบอัตราคงที่, ระบบการจัดระดับความเสี่ยงที่ยอมรับได้, การกู้ยืมแบบไม่ใช้หลักทรัพย์ค้ำประกัน —> แนวทางหลักของตลาดในอนาคต ซึ่งอาจเป็นผลิตภัณฑ์แบบประชาชน

- ช่วงขยายตัวของบล็อกเชนหลัก, ตลาดแลกเปลี่ยน, และโปรโตคอล DeFi จบลงแล้ว รูปแบบใหม่คือ Vault (คลังสินค้า) ซึ่งอาจไม่ใช่รูปแบบของผลิตภัณฑ์แบบประชาชนโดยตรง แต่เป็นจุดเริ่มต้นของยุคใหม่

ต้องระวังว่า บล็อกเชนหลักและตลาดแลกเปลี่ยนไม่ได้เป็นแค่จุดศูนย์กลางของมูลค่าอีกต่อไป แต่เป็นเพียงช่วงเวลาที่ราคาสินทรัพย์ขยายตัว สิ่งต่อไปคือการเติบโตอย่างสมดุลและเสถียร

นี่เชื่อมโยงกับความสัมพันธ์ระหว่าง UNI กับพันธบัตรสหรัฐ Aave/Morpho ก็ใกล้เคียงกับการจัดการสินทรัพย์ พวกเขาไม่มีพื้นที่เล่าเรื่องมากนัก แต่เป็นสิ่งที่อุตสาหกรรมขาดไม่ได้

ผลิตภัณฑ์ดาวเด่นจริงๆ คือต้องเป็น Vault ที่ใช้แพลตฟอร์มบล็อกเชนและโปรโตคอล DeFi เป็นฐาน, กระจายสินทรัพย์ RWA, และสร้างกลไกให้ราคาสินทรัพย์ขยายตัว

สำหรับการใช้งานในวงกว้าง Curator จับมือกับแลกเปลี่ยน, Morpho เข้าสู่ Coinbase ผ่าน Stakehouse, Aave ขยายฐานผู้ใช้ C端 ด้วย Metamask และ U Card

โดยใช้สินทรัพย์ RWA, Curator ร่วมกับองค์กรอย่าง Galaxy คอยดูแลและบริหารจัดการ เช่น Grove ซื้อพันธบัตร CLO ของ Galaxy

แต่ยังขาด Vault ที่สร้างกลไกให้ราคาขยายตัว แม้ก่อนการนำสินทรัพย์ขึ้นเชนในวงกว้าง เหรียญ BUILD ของ BlackRock ก็เปิดตัวแล้ว USYC ของ Circle ก็สนับสนุนดอกเบี้ย แต่ก็ยังไม่สามารถซ้ำความสำเร็จได้

Vault ไม่มีโทเคนเป็นของตัวเองไม่ใช่เรื่องสำคัญ ผลิตภัณฑ์สร้างกลไกให้ราคาสินทรัพย์ขยายตัวเป็นกลไกหนึ่ง เหมือนหุ้น, อสังหาริมทรัพย์, พันธบัตร, ทิวลิป, การ์ดจอ, Mac Mini ล้วนมีวัฏจักรของราคาขึ้นลง ปัจจุบัน Vault ก็มีแต่กล่องดำสร้างดอกเบี้ย แต่ยังคงมีคำถามสองข้อ:

- รายได้สูงมาจากไหน?

- ความเสี่ยงสูงจะจัดการอย่างไร?

ทางสู่ระบบการเงินใหม่

รูปแบบช่องทางกำลังพัฒนา Vault ไม่ใช่จุดสิ้นสุด

อุตสาหกรรมคริปโตเติบโตอย่างรวดเร็ว ก่อนหน้านี้เราไม่กล้าคิดว่าระบบการเงินทั่วโลกจะขึ้นเชน แต่วันนี้เป็นสิ่งที่ไม่อาจปฏิเสธได้แล้ว

ยังไม่ใช่เวลาฉลอง RWA เป็นแค่แหล่งเงินทุน Vault ยังคงเป็นเกมฝากเงินธรรมดาๆ Curator ต่างๆ ยังไม่มีแบรนด์ที่ชัดเจน Vault แบบ white-label อย่าง Veda ก็เหมือน SaaS ที่ผู้ดำเนินการได้แค่ค่าบริหาร

ไม่มีศักยภาพในการสร้างราคาขยายตัว หากการจัดการสินทรัพย์ดั้งเดิมมูลค่า 2 ล้านล้านดอลลาร์ก็ยังต้องเผชิญกับวัฏจักรความผันผวน จินตนาการว่า Vault จะรับมือได้อย่างไรจึงเป็นเรื่องยาก

คำอธิบายภาพ: การไหลของเงินทุนและการแบ่งปันมูลค่า

แหล่งที่มา: @zuoyeweb3

การนำสินทรัพย์ขึ้นเชนไม่ใช่แค่ความรู้สึกชั่วคราว แต่เป็นเรื่องที่คล้ายกับธนาคารในระบบ IOE ซึ่งไม่สามารถย้อนกลับไปยุคกระดาษได้ และแม้แต่ Spark ก็เริ่มคำนวณการปรับสมดุลของ CEX/DEX เพื่อรักษามาร์จิ้น DeFi กำลังกลายเป็นก้าวต่อไปของ TradFi

หลังจาก Vault ดูดซับเงินทุนจำนวนมากแล้ว จะสามารถสร้างอัตราดอกเบี้ยไร้ความเสี่ยงได้หรือไม่ เป็นจุดเดิมพันสำคัญของรอบนี้

ในช่วง DeFi Summer ก่อนหน้านี้ TVL เป็นตัวชี้วัดสำคัญ เงินทุนเป็นตัวแปรที่ทำให้เหรียญรวยเร็ว สร้างแรงบันดาลใจให้การขุดเหรียญ การสร้างสรรค์สตูดิโอ และ Binance Alpha ซึ่งกลไกหลักคือ “โปรเจกต์ต้องการเงินทุนมากขึ้นเพื่อสนับสนุนการเติบโตของเหรียญ”

แต่ Vault ครั้งแรกที่เจอปัญหาคือความต้องการฝากสูงมาก แต่ไม่สามารถสนับสนุนเหรียญของตัวเองได้ แม้ Morpho จะแย่งส่วนแบ่งตลาดจาก Aave ก็ไม่สามารถทำให้เหรียญร่วงแรงได้

ลองเปรียบเทียบ Hyperliquid กับ Binance, Lighter กับ Hyperliquid ตลาดของพวกเขามีความแตกต่างกันอย่างมาก นี่คือการเปลี่ยนแปลงครั้งใหญ่ใน DeFi

ด้านหนึ่ง โครงสร้างพื้นฐานเก่าๆ ยังคงดูดซับเงิน เช่น หลังจากเหรียญ $BNB ไม่มีการขึ้นราคา แต่ CEX ยังคงมีจำนวนผู้ใช้มากกว่าทั้งบนเชนและ DeFi ซึ่งเป็นความจริงที่เสียดแทงใจ Transactional Exchange มีผู้ใช้รายย่อยเท่านั้น ส่วนโปรโตคอล DeFi เช่น Aave, Morpho กลายเป็นพื้นที่ของมืออาชีพ

ในบริบทนี้ ความเสี่ยงสูงของ Vault & Curator มาจากโค้ดและโครงสร้าง:

- สัญญาอัจฉริยะ Curve ที่ไม่เปลี่ยนแปลงอาจมีปัญหา ทีม xUSD อาจสร้างเหรียญเพิ่มเอง

- Aave ยุติความสมานฉันท์ของ DAO และทีมพัฒนา Re7 ก็โจมตีความน่าเชื่อถือของสินทรัพย์บนเชน

ในบริบทนี้ แหล่งรายได้สูงของ Vault & Curator มาจากอะไร?

ผมรู้ว่าไม่ใช่การหลอกลวงจากการเก็งกำไรหรือค่าธรรมเนียม HLP แต่หลายคนยังยึดติดกับสามสิ่งนี้ เชื่อว่าการปฏิบัติตามกฎระเบียบของการเงินแบบดั้งเดิมสร้างความน่าเชื่อถือที่ใหญ่และไม่ล้มได้

ลืมไปเลยว่าทฤษฎีเศรษฐศาสตร์โทเคนล้มเหลวแล้ว และยอดฝากของ Vault ก็ยังเติบโตอย่างต่อเนื่อง Sky ก็ผสานเข้ากับระบบ Morpho อย่างลึกซึ้ง อนาคตของ Aave V4 ก็เป็นการผสมผสานระหว่างองค์กรและโมดูล

และบทความนี้เน้นว่า ขนาดของทุนใน Vault ยังไม่ได้สร้างกลไกให้ราคาขยายตัว นี่คือความล้มเหลวเชิงโครงสร้างของ Vault

รายได้ของ Vault มาจากประสิทธิภาพการเทรดของตลาดโลก หาก CEX ไม่ให้ Vault ก็ต้องตั้งค่าบนเชน Curator ที่เป็นบุคคลก็เหมาะสมกับการจัดการกับกลุ่มคนต่างๆ

ตลาดโลกของ TradFi แม้จะเป็นตลาดหุ้นสหรัฐ ก็ต้องเผชิญกับเวลาการเปิดบัญชี การเทรด และข้อจำกัดต่างๆ คำถามคือ ทำไมตลาดหุ้นสหรัฐถึงเปิดตลอด 24 ชม. และทำไม DTCC ถึงขึ้นเชน? ก็เพื่อการเก็งกำไรหรือไม่?

คำถามสุดท้ายคือ กลไกใดที่จะทำให้ราคาสินทรัพย์ขยายตัว จนทำให้ Vault สะสมเงินทุนและสร้างตำนานของ Market Cap

พูดอีกนัยหนึ่ง Vault ขาดอะไรในการสร้างกลไกให้ราคาสินทรัพย์ขยายตัว?

ขาดช่องทาง, ขาดเส้นทางเชื่อมต่อเงินทุน, การเป็นบุคคลของ Curator ก็เป็นอุปสรรคต่อการเขียนโปรแกรมของ DeFi

ปัจจุบัน CEX ยังคงเป็นตัวแทนของการเชื่อมต่อเงินทุนที่รวดเร็วที่สุด

อ้างอิงจากการพัฒนาของ Perp DEX, การแย่งชิงส่วนแบ่งตลาดของ CEX, แหล่งเงิน RWA ล้วนแย่งชิงตลาดของ CEX

CEX มีแต่ของเก่า พวกเขาเองก็แก้ปัญหาการดึงดูดลูกค้าใหม่ไม่ได้ แล้วจะช่วย Vault ขยายฐานผู้ใช้เป็นร้อยล้านได้อย่างไร? เมื่อ Vault เริ่มต้นก็ต้องสร้างรถยนต์แบรนด์ตัวเอง และในอนาคตต้องสร้างโรงงานใหญ่เอง

ผมคาดว่าช่องทางจะเป็นรูปแบบของ Broker

ในยุคที่การแบ่งงานสูงขึ้น Exchange ที่เป็น Super App รวมการฝาก-ถอน, การเทรด, การบริหารและชำระบัญชี จะค่อยๆ แยกเป็นส่วนๆ บางแห่ง เช่น Binance ในกรอบกฎระเบียบของ ADGM ก็เป็นแบบแยกสามส่วน

สิ่งนี้จะช่วยให้การจัดการเงินทุนเป็นมืออาชีพมากขึ้น พร้อมกับใช้ระบบบัญชีเดียวของบล็อกเชน และต้องการการประสานงานจาก Vault & Curator

อ้างอิงจาก Neobroker เช่น Robinhood/Trade Republic ดึงดูดกลุ่มผู้ใช้เยาวชนและรายย่อยให้เข้าร่วมการเทรดมืออาชีพ แล้วสร้างธุรกิจการจัดการสินทรัพย์และการวางแผนการเงิน ระบบ stablecoin เป็น front-end และ Curator จัดการ Vault เป็นโมเดลที่มีประสิทธิภาพมากขึ้น

สรุปคือ Binance ผูกขาดเส้นทางเงินทุน BNB ได้รับการสนับสนุนอย่างแข็งแกร่ง ต่อไปนี้ Broker จะรับผิดชอบการแลกเปลี่ยนเงินทุน รูปแบบสินทรัพย์ หรือแม้แต่กระบวนการทางธุรกิจ ก็สามารถทำกำไรได้มหาศาล สุดท้าย Robinhood ก็เป็นแค่ผู้ให้บริการตลาดที่ทำกำไรอย่างมหาศาล

สรุป

เมื่อเทียบกับโค้ดและการเทรด การกำกับดูแลและโทเคนกลับดูเสถียรกว่ามาก

การปล่อยสินเชื่อส่วนบุคคลและ RWA หยุดชะงัก การออกกฎหมายฉบับที่ 402 ก็ให้ความรู้สึกเหมือนเป็นคำทำนาย DeFi ไม่ใช่ไม่สามารถเป็นช่องทางออกสภาพคล่อง แต่ขาดกลไกให้ราคาสินทรัพย์ขยายตัว

การจัดการสินทรัพย์ ≈ Aave/Morpho ค่อยๆ จบภารกิจของตัวเอง เหลือแต่จะอยู่ในโลกของบล็อกเชนอย่างยาวนาน แต่ต้องขยายขนาดและราคาของโทเคนให้เสถียร

Vault & Curator ≈ ผู้จัดการกองทุนดาวเด่น กำลังเร่งขยายฐานลูกค้าและผูกขาดตลาด การเป็นยักษ์ใหญ่ก็เริ่มเห็นร่องรอยแล้ว แต่จะรักษาความคุ้มค่าของการสร้างคุณค่าไว้ได้หรือไม่ยังเป็นคำถาม

ช่องทาง ≈ CEX (ชั่วคราว) กลับมีโอกาสนวัตกรรมมากที่สุด สะดวกในการเคลื่อนย้ายเงินทุน และจะได้รับรางวัลสูงสุด

ตลาดโลกที่มีประสิทธิภาพสูง กำลังดำเนินบนบล็อกเชนสาธารณะที่ไม่ต้องพึ่งโทเคนแบบดั้งเดิม นี่คือคำถามของยุคต่อไป ที่ทุกคนต้องหาคำตอบ