ผู้เขียน: Benji Siem, IOSG

1. คำนำ

การศึกษานี้เริ่มต้นจากการสังเกตง่ายๆ ว่า ระบบไฟฟ้ากำลังถูกขอให้ทำภารกิจที่ไม่เคยถูกออกแบบมาให้ทำมาก่อน

ด้วยอัตราการแทรกซึมของพลังงานหมุนเวียนที่เพิ่มขึ้นอย่างรวดเร็ว กระบวนการไฟฟ้าสู่ความเป็นสายหลักอย่างเต็มรูปแบบ และความต้องการศูนย์ข้อมูลที่ขับเคลื่อนด้วย AI อย่างท่วมท้น รูปแบบเดิมของ “สร้างโรงไฟฟ้าและสายส่งเพิ่มเติมเพื่อรองรับภาระสูงสุด” กำลังพังทลายลง ระยะเวลาการก่อสร้างโครงสร้างพื้นฐานนานเกินไป การรอเชื่อมต่อสายส่งสะสมอย่างหนาแน่น และต้นทุนทุนสูงลิ่ว

ในบริบทนี้ ความยืดหยุ่น (Flexibility) — คือความสามารถในการปรับสมดุลอุปทานและอุปสงค์แบบเรียลไทม์ — ได้ก้าวขึ้นจากฟังก์ชันเสริมกลายเป็นเสาหลักสำคัญของความน่าเชื่อถือของระบบไฟฟ้า เดิมที่พึ่งพาการให้ความยืดหยุ่นจากโหลดอุตสาหกรรมขนาดใหญ่และโรงไฟฟ้าปรับสมดุลความสูงของภาระ กำลังเปลี่ยนเป็นตลาดหลายชั้นที่ซับซ้อน ซึ่งทรัพยากรพลังงานแบบกระจาย (DER) แพลตฟอร์มซอฟต์แวร์ และผู้รวมกลุ่ม (Aggregator) ทำงานประสานกันเพื่อควบคุมสินทรัพย์หลายล้านชิ้นเพื่อรักษาสมดุลของระบบ

เรากำลังอยู่ในจุดเปลี่ยนเชิงโครงสร้าง ผู้ชนะในกระบวนการเปลี่ยนแปลงนี้จะไม่ใช่ผู้ครองครองสินทรัพย์การผลิตไฟฟ้า แต่เป็นผู้สร้างชั้นเชื่อมต่อและชั้นจัดการ รวมถึงผู้ปลดปล่อยความยืดหยุ่นในระดับใหญ่ๆ นักแบบจำลองการประสานงานแบบคริปโตและกลไกจูงใจโดยใช้โทเคนที่เกิดขึ้นใหม่ อาจเร่งความเร็วของการเปลี่ยนแปลงนี้ต่อไป โดยการทำให้เกิดการมีส่วนร่วมแบบกระจายศูนย์ การชำระเงินที่โปร่งใส และความเคลื่อนไหวของบริการความยืดหยุ่นในระดับโลก

ดังที่บทความนี้จะวิเคราะห์อย่างลึกซึ้ง ความยืดหยุ่นไม่ใช่แค่ความสามารถทางเทคนิคอีกต่อไป แต่กลายเป็นโครงสร้างพื้นฐานทางเศรษฐกิจใหม่ — สร้างมูลค่าใหม่ผ่านการซ้อนรายได้ (Revenue Stacking) ระหว่างตลาดความจุ (Capacity Market) บริการเสริม (Ancillary Services) การตอบสนองความต้องการ (Demand Response) และตลาดท้องถิ่น (Local Markets) ซึ่งเปลี่ยนแปลงวิธีการซื้อขาย จัดการ และสร้างมูลค่าของพลังงานใหม่

ข้อถกเถียงหลัก

ตลาดความยืดหยุ่นของไฟฟ้ากำลังอยู่ในจุดเปลี่ยน หากอัตราการแทรกซึมของพลังงานหมุนเวียนเพิ่มขึ้น ความต้องการศูนย์ข้อมูลเพิ่มขึ้น และการกำกับดูแลที่สนับสนุน กำลังสร้างความไม่สมดุลเชิงโครงสร้างระหว่างอุปทานและอุปสงค์ของบริการความยืดหยุ่น

- ความต้องการพลังงานเพื่อสนับสนุน AI และแอปพลิเคชันต่างๆ เพิ่มขึ้นอย่างรวดเร็ว จนเกินความสามารถในการจัดหาไฟฟ้าของสายส่ง ปัจจัยหลักได้แก่:

- คาดว่าการใช้พลังงานของศูนย์ข้อมูลทั่วโลกจะเพิ่มขึ้นเป็นสองเท่าในปี 2030 ไปแตะประมาณ 945 TWh ซึ่งสูงกว่าการใช้พลังงานรวมของญี่ปุ่นในปัจจุบัน AI เป็นแรงผลักดันสำคัญของการเติบโตนี้ ในขณะที่ความต้องการบริการดิจิทัลอื่นๆ ก็เพิ่มขึ้นอย่างต่อเนื่อง สิ่งที่น่าจับตามองคือ การขาดความยืดหยุ่นอาจกลายเป็นข้อจำกัดของการเติบโตของ AI ได้เช่นกัน

ตลาดไฟฟ้าขาดความสามารถในการดำเนินงานอย่างมีประสิทธิภาพและยืดหยุ่น เพื่อบรรเทาความเสี่ยง ในบริบทของโครงสร้างพื้นฐานที่ล่าช้า ความต้องการและความจำเป็นของบริการความยืดหยุ่นจึงเพิ่มขึ้นอย่างมีนัยสำคัญ

- ระบบสายส่งในหลายพื้นที่รับภาระหนัก: คาดว่า หากไม่แก้ไขความเสี่ยงด้านความจุ ประมาณ 20% ของโครงการศูนย์ข้อมูลที่วางแผนไว้ อาจล่าช้าออกไป

- ในสหรัฐอเมริกา เนื่องจากผู้ดำเนินการสายส่งประสบปัญหาในการรับมือกับความแออัดของการเชื่อมต่อ ระบบมีคำร้องขอรอคิวกว่า 10,300 โครงการ รวมกำลังการผลิต 2,300 GW ซึ่งเท่ากับสองเท่าของกำลังการผลิตไฟฟ้าทั้งประเทศในปัจจุบัน

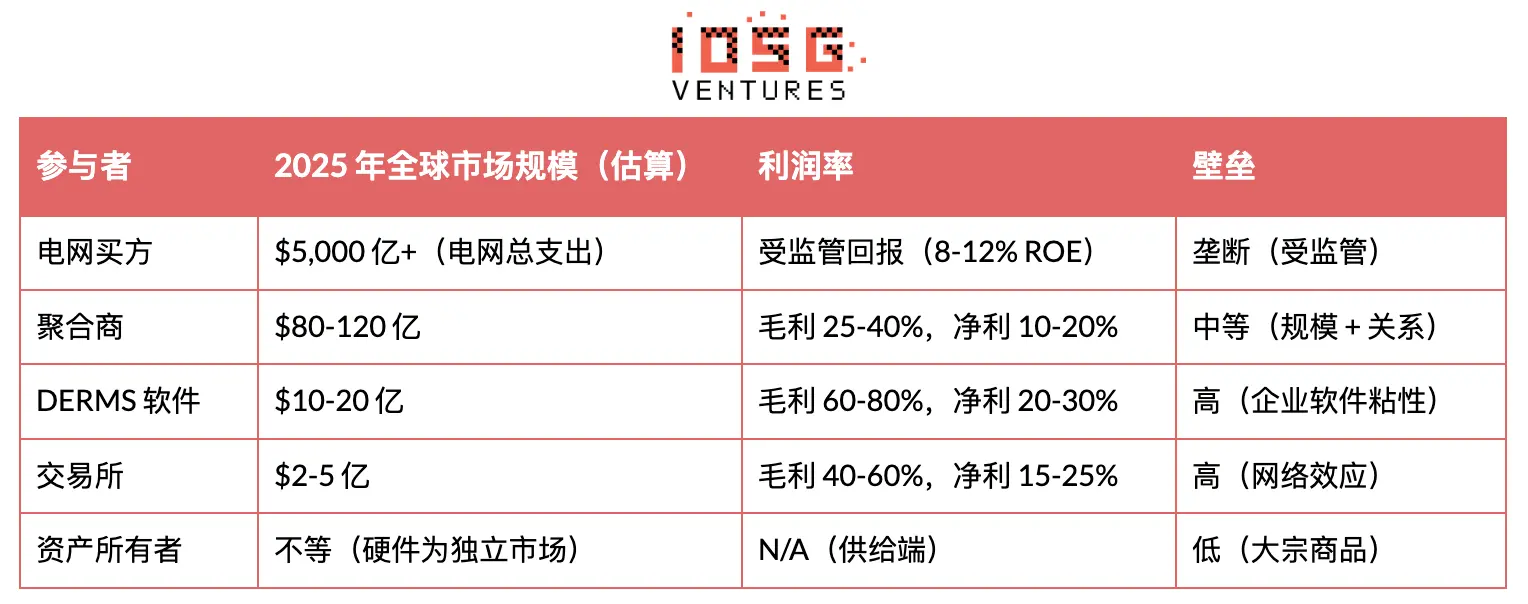

ชั้นกลางของโครงสร้างพื้นฐานที่รวมกลุ่มและเชื่อมต่อกันจะกลายเป็นผู้ชนะรายใหญ่ที่สุด มันเป็นสะพานเชื่อมระหว่างด้านอุปทาน (ผู้ใช้ที่มีความจุเหลือใช้) กับด้านอุปสงค์ (ผู้ดำเนินการสายส่งที่อยู่ภายใต้แรงกดดัน)

- แพลตฟอร์มซอฟต์แวร์ที่เน้นการรวมกลุ่มและปรับปรุงประสิทธิภาพของทรัพยากรพลังงานแบบกระจาย (DER) จะได้รับส่วนแบ่งมูลค่าที่ไม่สมส่วนในกระบวนการขยายตลาดจากประมาณ 98.2 พันล้านดอลลาร์ในปี 2025 ไปสู่ประมาณ 293.6 พันล้านดอลลาร์ในปี 2034 (อัตราการเติบโตเฉลี่ยต่อปี 12.94%) ซึ่งเป็นส่วนแบ่งที่สูงกว่ามาก

2. ภาพรวมตลาดความยืดหยุ่น

อะไรคือความยืดหยุ่นในตลาดพลังงาน?

ในระบบไฟฟ้า ความยืดหยุ่น = ความสามารถในการปรับเปลี่ยนการผลิตและ/หรือความต้องการอย่างรวดเร็ว เพื่อให้ตอบสนองต่อสัญญาณต่างๆ (ราคาไฟฟ้า คอขวดสายส่ง ความถี่ ฯลฯ) เพื่อรักษาสมดุลระหว่างอุปทานและอุปสงค์ และป้องกันไฟดับ

ในอดีต ความยืดหยุ่นเกือบทั้งหมดมาจากเครื่องกำเนิดไฟฟ้าที่ยืดหยุ่นได้ (โรงไฟฟ้าก๊าซปรับสมดุล โรงไฟฟ้าพลังน้ำ) แต่เมื่อพลังงานหมุนเวียนและการไฟฟ้าสู่ความเป็นสายหลักขยายตัว ระบบจึงเริ่มซื้อความยืดหยุ่นจากแหล่งอื่น เช่น:

- การตอบสนองความต้องการ (Demand Response): การลดหรือเลื่อนโหลดที่สามารถทำได้

- การเก็บพลังงาน (Storage): แบตเตอรี่ รถยนต์ไฟฟ้า (EV) ความร้อนเก็บพลังงาน

- การผลิตไฟฟ้ากระจาย (Distributed Generation): โซลาร์บนหลังคา ระบบผลิตความร้อนและไฟฟ้าขนาดเล็ก ฯลฯ

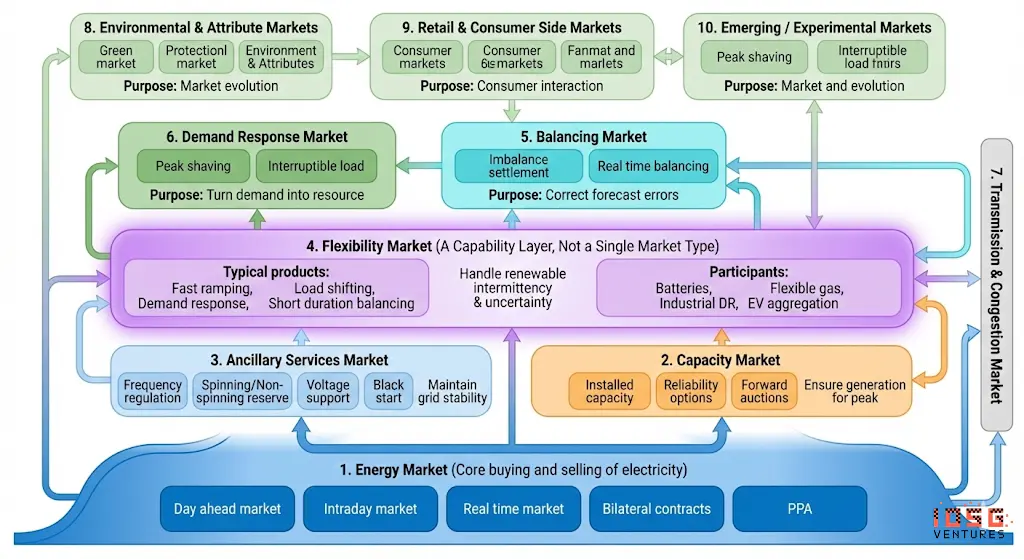

“ตลาดความยืดหยุ่น” คือกลุ่มตลาดและสัญญาที่ซื้อขายความยืดหยุ่น ซึ่งประกอบด้วย ตลาดค้าส่ง (Wholesale Market) สินค้าบริการสมดุล/เสริม (Ancillary Services) ตลาดความจุ (Capacity Market) และแพลตฟอร์มความยืดหยุ่นของผู้ดำเนินการระบบไฟฟ้าท้องถิ่น (Distribution System Operator: DSO) ผู้รวมกลุ่ม (Aggregator) ในฐานะตัวกลาง ซึ่งให้แพลตฟอร์มแก่ผู้ดำเนินการสายส่ง (TSO) เพื่อซื้อความยืดหยุ่นจากผู้ใช้ปลายทาง (End-User) ซึ่งเป็นโครงสร้างพื้นฐานสำคัญ (ดูรายละเอียดในบท “การซื้อขายและการกำหนดราคาในความยืดหยุ่น”) การชำระเงินจะดำเนินการโดย TSO ซึ่งจ่ายให้กับผู้รวมกลุ่ม แล้วผู้รวมกลุ่มหักค่าคอมมิชชั่นและจ่ายให้กับลูกค้า

การส่งมอบความยืดหยุ่นมีสองวิธี:

- ความยืดหยุ่นโดยนัย (Implicit Flexibility): ทำโดยอัตโนมัติผ่านสัญญาณราคาคงที่ เช่น การตั้งราคาตามช่วงเวลา (Time-of-Use Pricing) ตัวอย่างเช่น เครื่องชาร์จ EV อัจฉริยะจะดีเลย์การชาร์จไปในช่วงกลางคืนที่ราคาถูกลง สัญญาณราคานี้เป็นตัวขับเคลื่อนพฤติกรรม

- ความยืดหยุ่นโดยชัดแจ้ง (Explicit Flexibility): เป็นการตอบสนองเชิงรุกต่อคำขอเฉพาะจากผู้ดำเนินการสายส่ง ซึ่งเป็นการดำเนินการโดยรู้ตัวและได้รับการประสานงานผ่านแพลตฟอร์มตลาด เพื่อให้ได้รับค่าชดเชยโดยตรง

ตัวอย่างรายละเอียด

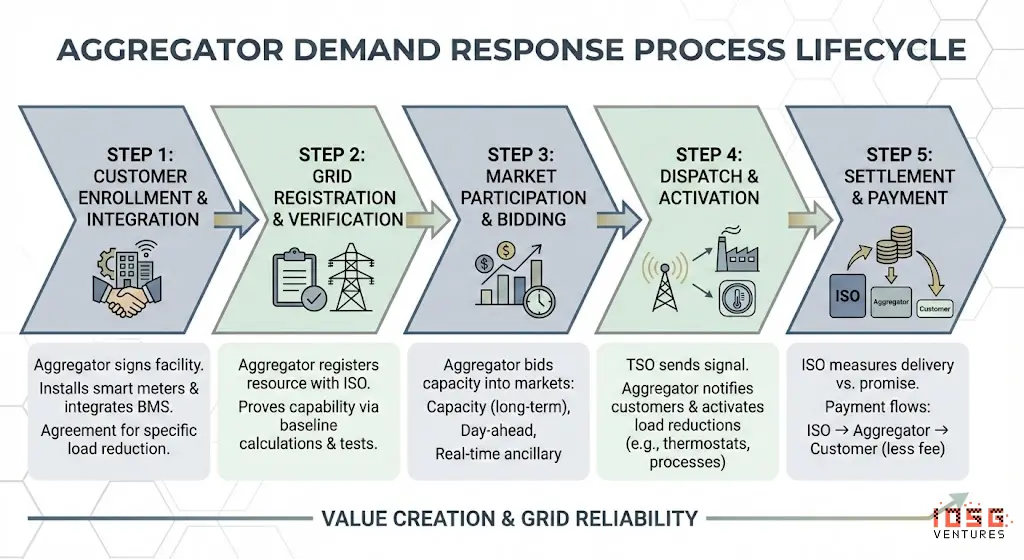

#ขั้นตอนที่ 1: การลงทะเบียนลูกค้า

ผู้รวมกลุ่ม (เช่น CPower) เซ็นสัญญากับโรงงานผลิตแห่งหนึ่ง ติดตั้งอุปกรณ์ตรวจวัด (Smart Meter, Controller) และเชื่อมต่อกับระบบการจัดการอาคาร ลูกค้าเห็นด้วยที่จะลดโหลดลง 2 MW เมื่อได้รับการเรียก

#ขั้นตอนที่ 2: ลงทะเบียนกับผู้ดำเนินการสายส่ง

ผู้รวมกลุ่มลงทะเบียนความสามารถนี้ (พร้อมกับอีกหลายพันแห่ง) เป็น “ทรัพยากรตอบสนองความต้องการ (DR)” กับ ISO ผู้รวมกลุ่มต้องพิสูจน์ว่าสามารถส่งมอบได้จริง รวมถึงการคำนวณฐาน (Baseline) ข้อตกลงการวัดผล และบางครั้งอาจต้องทดสอบการปรับสมดุล

#ขั้นตอนที่ 3: เข้าร่วมตลาด

ผู้รวมกลุ่มเสนอความสามารถรวมในตลาดต่างๆ:

- ตลาดความจุ (รายปี/หลายปี): “ผมสัญญาว่าจะรักษาความพร้อม 500 MW ในช่วงพีคฤดูร้อน”

- ตลาดพลังงานรายวัน: “ผมสามารถลดโหลดลง 200 MW ระหว่าง 16:00-20:00 ของพรุ่งนี้”

- บริการเสริมแบบเรียลไทม์: “ผมสามารถตอบสนองความเบี่ยงเบนของความถี่ภายใน 10 นาที”

#ขั้นตอนที่ 4: การจัดสรร

เมื่อระบบไฟฟ้าต้องการความยืดหยุ่น TSO จะส่งสัญญาณไปยังผู้รวมกลุ่ม แพลตฟอร์มซอฟต์แวร์ของผู้รวมกลุ่มจะดำเนินการทันที: ส่งการแจ้งเตือน (SMS, อีเมล, สัญญาณควบคุมอัตโนมัติ) ไปยังลูกค้าที่ลงทะเบียนไว้; เปิดใช้งานการลดโหลดที่วางแผนไว้ (เช่น การปรับอุณหภูมิในระบบทำความร้อน การลดแสงสว่าง การหยุดกระบวนการอุตสาหกรรม); ติดตามผลการดำเนินงานแบบเรียลไทม์

#ขั้นตอนที่ 5: การชำระเงิน

หลังเหตุการณ์ ISO จะวัดปริมาณการส่งมอบจริงเทียบกับความสัญญา แล้วโอนเงินจาก ISO ไปยังผู้รวมกลุ่ม แล้วไปยังลูกค้า (หักค่าคอมมิชชั่นของผู้รวมกลุ่ม)

3. ผู้มีส่วนร่วมสำคัญ

ตลาดกลาง — แพลตฟอร์มตลาด

เป็นสถานที่ซื้อขายความยืดหยุ่น ซึ่งจับคู่ผู้ซื้อ (DSO/TSO) กับผู้ขาย (ผู้รวมกลุ่ม เจ้าของ DER) รวมถึงตลาดสำรองความถี่ (Frequency Reserve) ที่เป็นอีกแพลตฟอร์มหนึ่ง

#ตัวอย่างโครงการ

EPEX SPOT, Nord Pool, Piclo Flex, NODES, GOPACS, Enera

#โมเดลธุรกิจ

- ค่าธรรมเนียมการทำธุรกรรมที่ชำระแล้ว (โดยปกติ 0.5-2% ของมูลค่าการซื้อขาย หรือ €0.01-0.05/MWh)

- ค่าบริการสมัครสมาชิก/สมาชิก (ค่าธรรมเนียรายปีสำหรับผู้เข้าร่วม)

- บางแพลตฟอร์มดำเนินงานในฐานะสาธารณูปโภคที่ได้รับการกำกับดูแล (โดยเก็บค่าบริการผ่านค่าไฟฟ้าหรือค่าความจุ) ส่วนที่เหลือเป็นเชิงพาณิชย์

#การกำหนดราคา

- แพลตฟอร์มไม่ได้กำหนดราคาเอง แต่ใช้กลไกการประมูลเพื่อค้นหาราคา (จ่ายตามราคาที่เสนอหรือชำระแบบรวมศูนย์)

- ราคาการจัดการคอขวดในแพลตฟอร์มความยืดหยุ่นในท้องถิ่น (เช่น Piclo, NODES) มักอยู่ในช่วง €50-200 ต่อ MWh

- ราคาตลาดพลังงานล่วงหน้า (Wholesale) ในช่วงวิกฤติอาจพุ่งสูงถึง €1,000+/MWh

- ตลาดค้าส่งแบบดั้งเดิม (เช่น EPEX) อาจมีราคาติดลบ ซึ่งเทียบเท่ากับการซื้อความยืดหยุ่นโดยตรงในตลาดความยืดหยุ่นเฉพาะ

ผู้รวมกลุ่ม / โรงไฟฟ้าจำลอง (VPP)

ควบคุมกลุ่มทรัพยากรความยืดหยุ่น รายได้ขึ้นอยู่กับการชนะสัญญาและการปรับการดำเนินงานโหลด/แบตเตอรี่ให้ถูกต้อง

#ตัวอย่างบริษัท

Enel X, CPower, Voltus, Next Kraftwerke, Flexitricity, Limejump

#โมเดลธุรกิจ

- แบ่งรายได้กับเจ้าของสินทรัพย์: ผู้รวมกลุ่มเก็บส่วนแบ่งรายได้จากตลาด 20-50% ที่เหลือจ่ายให้ลูกค้า

- เก็บค่าธรรมเนียมการลงทะเบียนล่วงหน้าหรือค่าบริการ SaaS รายเดือน

- อาจได้รับรางวัลผลงานจากการบรรลุเป้าหมายการปรับสมดุลเกินเป้าหมายของสาธารณูปโภค

#การกำหนดราคา

- ค่าความจุ (Capacity Payment): $30-150 ต่อ kW ต่อปี (ขึ้นอยู่กับตลาดและผลิตภัณฑ์)

- ค่าพลังงาน (Energy Payment): ราคาตลาดที่ส่งผ่าน (หักกำไรของผู้รวมกลุ่ม)

- รายได้ลูกค้าทั่วไป: โหลด C&I อยู่ที่ $50-200 ต่อ kW ต่อปี, แบตเตอรี่บ้านอยู่ที่ $100-400 ต่อปี

ระบบบริหารจัดการพลังงานแบบกระจาย (DERMS) / ซอฟต์แวร์ปรับแต่ง

เป็นชั้นอัจฉริยะของระบบทั้งหมด ที่ทำหน้าที่คาดการณ์ ควบคุม ประมูล และตรวจสอบความถูกต้อง สามารถฝังอยู่ในแพลตฟอร์มของผู้รวมกลุ่มได้

#บริษัทตัวอย่าง

AutoGrid (Uplight), Enbala (Generac), Opus One, Smarter Grid Solutions, GE GridOS, Siemens EnergyIP

#โมเดลธุรกิจ

- ใบอนุญาต SaaS สำหรับองค์กร: ตามจำนวน MW ที่จัดการหรือจำนวนสินทรัพย์ที่ควบคุมในสัญญารายปี

- ค่าดำเนินการ/บูรณาการ: ค่าบริการโครงการครั้งเดียวสำหรับการติดตั้งโดยสาธารณูปโภค (ตั้งแต่ $500,000 ถึงหลายล้านดอลลาร์)

- บริการแบบดูแลรักษา: การปรับแต่งอย่างต่อเนื่องแบบมีผลตอบแทนตามผลลัพธ์ (Performance-based Optimization as a Service)

#การกำหนดราคา

- ค่าลิขสิทธิ์ซอฟต์แวร์โดยทั่วไปอยู่ในช่วง $2-10 ต่อ kW ต่อปี (ขึ้นอยู่กับฟังก์ชันและขนาด)

- มูลค่าสัญญารวมของการติดตั้ง DERMS สำหรับสาธารณูปโภคขนาดใหญ่ อาจสูงถึง $50-200 ล้านขึ้นไป (ระยะเวลา 5 ปีขึ้นไป)

- บางผู้ให้บริการเสนอโมเดลแบ่งรายได้ (5-15% ของมูลค่าเพิ่ม)

ฝั่งสินทรัพย์

ผู้ให้พลังงานทางกายภาพ เช่น รถยนต์ไฟฟ้า แบตเตอรี่ ตัวควบคุมอุณหภูมิ ปั๊มความร้อน โหลดอุตสาหกรรม ฯลฯ

#ฝ่ายผู้ซื้อสายส่ง

ฝ่ายอุปสงค์: สาธารณูปโภคและผู้ดำเนินการระบบที่ซื้อความยืดหยุ่นเพื่อจัดการคอขวด สมดุล และภาระสูงสุด รวมถึง DSO, TSO, ผู้จำหน่าย และเทศบาล

#หน่วยงานตัวแทน

PJM, CAISO, National Grid ESO, TenneT, UK Power Networks, E.ON, Con Edison

#โมเดลธุรกิจ

- หน่วยงานที่อยู่ภายใต้การกำกับดูแล: ค่าบริการผ่านค่าไฟฟ้าหรือค่าความจุ

- เมื่อความยืดหยุ่นมีต้นทุนต่ำกว่าการลงทุนโครงสร้างพื้นฐาน จึงเลือกซื้อ (“ทางเลือกนอกสาย”)

- บางส่วนของการดำเนินงานของสาธารณูปโภคแบบบูรณาการภายใน เช่น โครงการ DR ภายในองค์กร ที่เหลือเป็นการว่าจ้างผู้รวมกลุ่ม

#ราคาการจัดซื้อ

- ค่าความจุ (Capacity): $20-330 ต่อ MW ต่อวัน (PJM ประมูลในปี 2026-27 ได้สูงสุด $329 ต่อ MW ต่อวัน)

- ค่าบริการเสริม (Ancillary Services): $5-50 ต่อ MW ต่อชั่วโมง (เช่น การตอบสนองความถี่, การสำรองแบบหมุนเวียน)

- ความยืดหยุ่นในท้องถิ่นของ DSO: €50-300 ต่อ MWh (โดยปกติเป็นราคาประมูลตามเสนอราคา)

- กฎง่ายๆ: ความยืดหยุ่นต้องถูกกว่าการเสริมสร้างโครงสร้างพื้นฐานประมาณ 30-40%

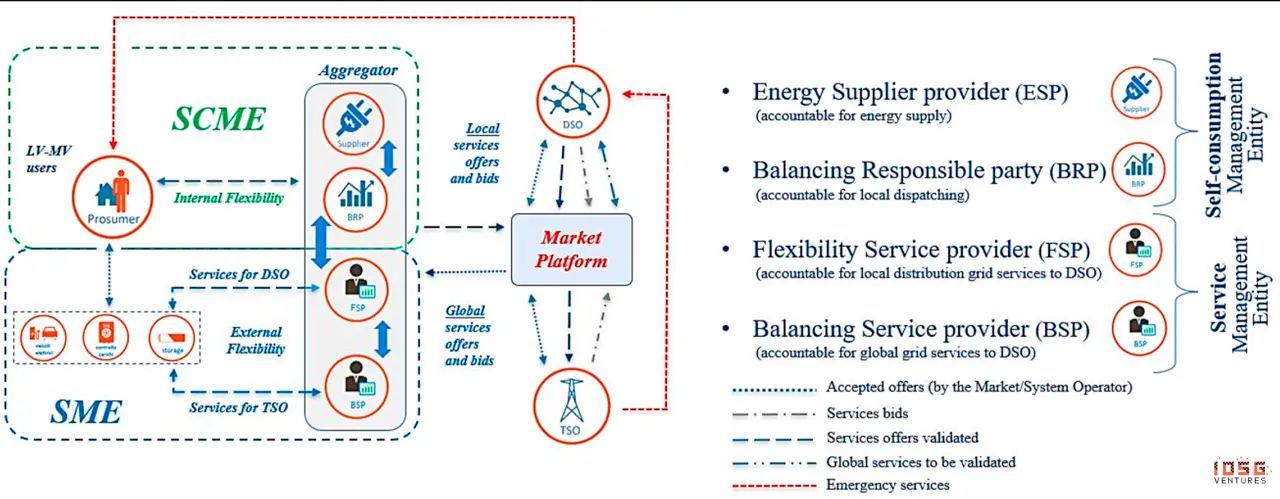

#ภาพที่ 1: แผนภาพกลไก

- ผู้ดำเนินการระบบไฟฟ้าสายส่ง (DSO): บริษัทที่ดูแลระบบไฟฟ้าท้องถิ่น (สายส่งสายส่งและสถานีไฟฟ้า) รับผิดชอบส่งไฟฟ้าจากสายส่งหลักไปยังครัวเรือนและธุรกิจ

- ผู้ดำเนินการระบบสายส่ง (TSO): หน่วยงานสำคัญที่ดูแลและบำรุงรักษาเครือข่ายแรงดันสูง (สายส่งไฟฟ้าและท่อก๊าซธรรมชาติ) รับผิดชอบการส่งพลังงานจากผู้ผลิตไปยังผู้จำหน่ายในพื้นที่หรือผู้ใช้รายใหญ่

การประมาณรายได้ของผู้เข้าร่วมแต่ละราย

4. สถานะอุตสาหกรรม

ระบบไฟฟ้ากำลังเผชิญกับความไม่สมดุลเชิงโครงสร้างระหว่างกำลังการผลิตและโครงสร้างพื้นฐานของสายส่ง ซึ่งสะท้อนออกมาเป็นสองปัญหาที่เชื่อมโยงกันอย่างใกล้ชิด คือ คิวเชื่อมต่อสายส่งที่ไม่เคยมีมาก่อน และความต้องการที่พุ่งสูงจากการไฟฟ้าสู่ความเป็นสายหลักและศูนย์ข้อมูล

คิวเชื่อมต่อสายส่งสะสม

จนถึงสิ้นปี 2024 มีความจุการผลิตและเก็บพลังงานกว่า 2,300 GW กำลังรอเชื่อมต่อ ซึ่งเกินกว่ากำลังการผลิตไฟฟ้าทั้งประเทศ (1,280 GW) ถึงสองเท่า คิวนี้กลายเป็นอุปสรรคสำคัญต่อการติดตั้งพลังงานสะอาด

ความกดดันจากด้านอุปสงค์

- ศูนย์ข้อมูล: คาดว่าความต้องการไฟฟ้าทั่วโลกจะเพิ่มเป็นสองเท่าในปี 2030 ไปแตะประมาณ 1,000-1,200 TWh ซึ่งเทียบเท่ากับการใช้ไฟฟ้าทั้งหมดของญี่ปุ่นในปัจจุบัน

- ตลาดความจุของ PJM: ราคาพุ่งจาก $28.92 ต่อ MW ต่อวันในปี 2024-25 ไปสูงสุดที่ $329.17 ต่อ MW ต่อวันในปี 2026-27 ซึ่งเพิ่มขึ้นกว่าเท่าตัวเป็นสิบเท่า โดยมีแรงผลักดันหลักจากความผูกพันของศูนย์ข้อมูล

- คาดการณ์ความต้องการไฟฟ้าของผู้วางแผนสายส่งในสหรัฐเกือบจะเป็นสองเท่าใน 5 ปี; ศูนย์ข้อมูล AI ต้องการความต่อเนื่อง 99.999% และใช้ไฟฟ้าจำนวนมหาศาล

- ต้นทุนการอัปเกรดสายส่ง: คาดว่าในยุโรปจะต้องลงทุนประมาณ €730 พันล้านในสายส่งและ €477 พันล้านในสายส่งไฟฟ้าในปี 2040; ความยืดหยุ่นสามารถลดต้นทุนได้ 30-40% เมื่อเทียบกับการสร้างโครงสร้างพื้นฐาน

การซื้อขายและการกำหนดราคาในความยืดหยุ่น

ผู้ดำเนินการสายส่ง (เช่น PJM, ERCOT, CAISO) ต้องการสมดุลอุปทานและอุปสงค์แบบเรียลไทม์ แต่ไม่สามารถสื่อสารโดยตรงกับสินทรัพย์แบบกระจายจำนวนหลายล้านชิ้น (เช่น ตัวควบคุมอุณหภูมิ แบตเตอรี่ โหลดอุตสาหกรรม) ได้ ดังนั้นจึงมีผู้รวมกลุ่มเป็นตัวกลาง

กลุ่มผู้รวมกลุ่ม (เช่น Enel X, CPower, Voltus) อยู่ระหว่างสองฝ่าย:

- ผู้ดำเนินการสายส่ง/สาธารณูปโภคที่ต้องการความยืดหยุ่น

- ลูกค้าปลายทางที่มีโหลดหรือสินทรัพย์ความยืดหยุ่น

ผู้รวมกลุ่มจะบรรจุทรัพยากรขนาดเล็กหลายพันชิ้นเป็น “โรงไฟฟ้าจำลอง (VPP)” เพื่อเข้าร่วมประมูลในตลาดค้าส่งในฐานะโรงไฟฟ้าปกติ

กลไกการชำระเงิน

ต่างจากโรงไฟฟ้าที่วัดผลเป็น MWh ผลตอบแทนของ DR วัดจากปริมาณไฟฟ้าที่ไม่ได้ใช้ ซึ่งต้องสร้าง “ฐาน” (Baseline) คือปริมาณไฟฟ้าที่ลูกค้าควรใช้ในสภาวะปกติในช่วงไม่มีเหตุการณ์ DR วิธีการคำนวณฐานมีหลายแบบ เช่น:

- วิธี 10-of-10: คำนวณค่าเฉลี่ยการใช้ไฟฟ้าในช่วงเวลาเดียวกันของ 10 วันที่คล้ายกันในอดีต

- วิธีปรับตามอากาศ: ปรับฐานตามความแตกต่างของอุณหภูมิ

- วิธีวัดล่วงหน้า/ระหว่างเหตุการณ์: เปรียบเทียบการใช้ไฟฟ้าก่อนและระหว่างเหตุการณ์

ตัวอย่างการชำระเงิน:

ผู้รวมกลุ่มจะจ่ายเงินให้ลูกค้าตามสัญญา (โดยปกติ 50-80% ของรายได้รวม) ส่วนที่เหลือเป็นรายได้ของผู้รวมกลุ่ม

ความยืดหยุ่นสามารถสร้างมูลค่าในหลายตลาด โดยแต่ละตลาดมีกรอบเวลา รูปแบบสินค้า และโครงสร้างราคาแตกต่างกัน ผู้ให้บริการสามารถ “ซ้อนรายได้” (Revenue Stacking) จากหลายตลาดเพื่อเพิ่มผลตอบแทนสูงสุด

นอกจากนี้ ชุมชนพลังงาน (Energy Communities) ซึ่งได้รับการสนับสนุนจากนโยบายของสหภาพยุโรป กำลังกลายเป็นพลังสำคัญของการรวมกลุ่มความยืดหยุ่น โดยมีประมาณ 9,000 ชุมชนทั่ว EU ซึ่งเป็นตัวแทนของผู้เข้าร่วมประมาณ 1.5 ล้านคน

- การรวมกลุ่มสินทรัพย์ในชุมชน เช่น โซลาร์ แบตเตอรี่ และโหลดที่ควบคุมได้ ช่วยให้เอาชนะอุปสรรคด้านขนาดและการประสานงานที่มักขัดขวางครัวเรือนรายเดียวในการสร้างรายได้จากความยืดหยุ่นหลายทาง

- งานวิจัยชี้ให้เห็นว่า ผู้ให้ความยืดหยุ่นสามารถ “ซ้อน” มูลค่าในตลาดความจุ บริการเสริม การเก็งกำไรพลังงาน การตอบสนองความต้องการ และตลาด DSO ท้องถิ่น ซึ่งสร้างโครงสร้างองค์กรและการดำเนินงานที่สนับสนุนการมีส่วนร่วมในหลายตลาดอย่างน่าเชื่อถือ ช่วยให้ DER กระจายกลายเป็นพอร์ตโฟลิโอการลงทุนที่ประสานกัน สร้างความเป็นประชาธิปไตยในการสร้างรายได้จากความยืดหยุ่น และสนับสนุนการลดคาร์บอนและความทนทานของสายส่งไฟฟ้า

ทำไมความยืดหยุ่นจึงสำคัญ

บริการความยืดหยุ่นให้ทางเลือกที่รวดเร็วและต้นทุนต่ำกว่าการสร้างโรงไฟฟ้าและสายส่งใหม่ โครงสร้าง VPP สามารถ “สร้าง” ได้เท่ากับความเร็วในการลงทะเบียนของลูกค้า — โดยไม่ต้องรอคิวเชื่อมต่อสายส่ง Brattle Group คาดว่า ความจุปรับสมดุลของ VPP จะถูกกว่าการสร้างโรงไฟฟ้าก๊าซปรับสมดุลหรือแบตเตอรี่ระดับสาธารณูปโภคประมาณ 40-60% ENTSO-E คาดว่า ในยุโรปเพียงปีเดียว ความยืดหยุ่นสามารถลดต้นทุนการผลิตไฟฟ้าได้ประมาณ €5 พันล้าน

สำหรับผู้ดำเนินการสายส่ง: สมดุลอุปทานและอุปสงค์แบบเรียลไทม์ ลดการพึ่งพาโรงไฟฟ้าปรับสมดุลและสายส่งที่มีราคาแพง เพิ่มการบูรณาการพลังงานหมุนเวียน และเสริมความแข็งแกร่งของสายส่งในสภาพอากาศสุดขั้ว

สำหรับเจ้าของสินทรัพย์: สร้างรายได้ใหม่จากสินทรัพย์เดิม (แบตเตอรี่ EV HVAC โหลดอุตสาหกรรม) การซ้อนหลายบริการสามารถเพิ่มผลตอบแทน 30-50% การมีส่วนร่วมแทบไม่รบกวนการดำเนินงาน

สำหรับผู้บริโภค: กระตุ้นให้ลดค่าไฟฟ้าผ่าน DR ลดต้นทุนจากการลงทุนโครงสร้างพื้นฐานที่ล่าช้า ปรับปรุงความน่าเชื่อถือ และลดการไฟฟ้าดับ

สำหรับการเปลี่ยนผ่านพลังงาน: เพิ่มสัดส่วนพลังงานหมุนเวียนโดยไม่ต้องทิ้งลมและแสงอาทิตย์ บริการลดคาร์บอนของสายส่งไฟฟ้า (ทดแทนโรงไฟฟ้าก๊าซ) และเร่งการติดตั้งในทางเลือกที่จำกัด

แนวโน้มเชิงบวกเชิงโครงสร้าง

- พลังจากหน่วยงานกำกับดูแล: FERC Orders 2222/2023 (สหรัฐฯ), กฎระเบียบเครือข่ายความต้องการตอบสนองของ EU (2027), BSC P483 ของ UK ทำให้ครัวเรือน 345,000 หลังเข้าร่วม ตลาดในกว่า 45 ประเทศทั่วโลกกำลังเปิดรับความยืดหยุ่น

- คลื่นการลงทุนในโครงสร้างพื้นฐานสายส่ง: คาดว่าในสหรัฐฯ สาธารณูปโภคจะลงทุนประมาณ 1.1 ล้านล้านดอลลาร์ในปี 2029 EU ต้องการลงทุนประมาณ €730 พันล้านในสายส่งและ €477 พันล้านในสายส่งไฟฟ้าในปี 2040 ความยืดหยุ่นเป็นทางเลือกที่คุ้มค่ากว่าการสร้างโครงสร้างพื้นฐาน

- ความต้องการศูนย์ข้อมูล: คาดว่าการใช้พลังงานของศูนย์ข้อมูลทั่วโลกจะเพิ่มเป็นสองเท่าในปี 2030 ไปแตะประมาณ 1,000-1,200 TWh ซึ่งสร้างความกดดันให้กับสายส่งและความต้องการความยืดหยุ่น

- การเพิ่มขึ้นของ DER: ระบบโซลาร์บ้านเรือนกว่า 4 ล้าน ระบบแบตเตอรี่ในบ้านกว่า 240,000 และยอดขาย EV ในปี 2023 กว่า 1 ล้านคัน ขนาดของตลาดนี้ถึงจุดที่สามารถสร้างแรงผลักดันให้ผู้รวมกลุ่มและทำให้เศรษฐกิจของ DER คุ้มค่า

ความเสี่ยงสำคัญที่ต้องระวัง

- อุปทานเกินความต้องการหลังปี 2030: การลงทุนในแบตเตอรี่ขนาดใหญ่จำนวนมากอาจกดดันอัตรากำไรของตลาดความยืดหยุ่น บางตลาดอาจฟื้นฟูการใช้พลังงานจากเขื่อนเก็บพลังงานแบบสูบฉีด

- ความปลอดภัยทางไซเบอร์: การมีสินทรัพย์แบบกระจายจำนวนหลายล้านชิ้นเพิ่มความเสี่ยงด้านการโจมตี สหภาพยุโรปมีกฎหมาย AI ที่จัดให้ระบบสายส่งเป็น “ความเสี่ยงสูง” และ NFPA 855 ทำให้ต้นทุนแบตเตอรี่ในเมืองเพิ่มขึ้น 15-25%

5. โมเดลธุรกิจของผู้รวมกลุ่ม

แหล่งรายได้

- ค่าความจุ ($/MW·ปี หรือ $/MW·วัน): เป็นรายได้หลักและที่คาดการณ์ได้มากที่สุด ลูกค้าได้รับค่าตอบแทนจากความพร้อมใช้งาน แม้จะไม่ได้ถูกเรียกใช้งานจริง เช่น ในปี 2026-27 ราคาความจุของ PJM สูงสุดถึง $329 ต่อ MW ต่อวัน

- ค่าพลังงาน ($/MWh): ค่าที่จ่ายตามปริมาณไฟฟ้าที่ลดลงจริงในเหตุการณ์ ซึ่งมีความผันผวนสูง ขึ้นอยู่กับความถี่ในการปรับสมดุลและราคาตลาด

- ค่าบริการเสริม ($/MW + $/MWh): เช่น การปรับสมดุลความถี่ การสำรองแบบหมุนเวียน ซึ่งมีมูลค่าสูงกว่าแต่ต้องตอบสนองเร็ว (วินาทีถึงนาที) Voltus เป็นผู้นำในการเปิดตลาดสินค้าทำกำไรสูงเหล่านี้

โครงสร้างต้นทุน

ตัวอย่างเศรษฐศาสตร์ต่อหน่วย (ลูกค้า C&I)

การซ้อนรายได้: วิธีที่ผู้รวมกลุ่มเพิ่มมูลค่าให้สูงสุด

ผู้รวมกลุ่มที่ประสบความสำเร็จที่สุดจะซ้อนรายได้หลายทางจากสินทรัพย์เดียวกัน เช่น:

ตัวอย่าง: โหลดอุตสาหกรรม 10 MW ใน PJM

นี่คือเหตุผลที่ Enel’s DER.OS และ Tesla’s Autobidder เน้น “การปรับประสานเชิงกลยุทธ์” — AI ของพวกเขาจะตัดสินใจในแต่ละช่วงเวลาว่า ควรเข้าร่วมตลาดใดเพื่อให้ได้ผลตอบแทนสูงสุด

6. การวิเคราะห์เชิงลึกของผู้เล่นหลักในชั้นผู้รวมกลุ่ม

Enel X — ผู้นำระดับโลก

#ภาพรวมบริษัท

Enel X เป็นหน่วยธุรกิจด้านความต้องการตอบสนองและพลังงานแบบกระจายของกลุ่ม Enel ซึ่งเป็นหนึ่งในบริษัทสาธารณูปโภคที่ใหญ่ที่สุดในโลก (รายได้ต่อปีเกิน €860 พันล้าน) โดยมีรากฐานมาจาก EnerNOC ซึ่งเป็นผู้นำด้าน DR ตั้งแต่ปี 2001 และถูกกลุ่ม Enel เข้าซื้อในปี 2017 ปัจจุบัน Enel X ดำเนินงานโรงไฟฟ้าจำลอง (VPP) ขนาดใหญ่ที่สุดในโลกสำหรับภาคอุตสาหกรรมและเชิงพาณิชย์ มีความสามารถ DR กว่า 9 GW และโครงการที่ใช้งานจริงกว่า 110 โครงการใน 18 ประเทศ

#ขนาดและการครอบคลุม

- กำลังการจัดการรวม: มากกว่า 9 GW (Q1 ปี 2025) ตั้งเป้าหมายเป็น 13 GW

- ในอเมริกาเหนือ: ประมาณ 5 GW ครอบคลุม 10,000+ สถานีใน 31 รัฐของสหรัฐฯ และ 2 มณฑลในแคนาดา

- โครงการ: มากกว่า 80 โครงการ DR และความร่วมมือกับสาธารณูปโภคกว่า 30 ราย (รวมสัญญาแบบผูกขาด 11 ราย)

- รายได้จากลูกค้า: จ่ายให้ผู้เข้าร่วม DR รวมกว่า 2 พันล้านดอลลาร์ตั้งแต่ปี 2011

- การลงทุนด้านเทคโนโลยี: ลงทุนพัฒนาระบบมากกว่า 200 ล้านดอลลาร์

#ความร่วมมือเชิงกลยุทธ์

ในเดือนกันยายน 2024, Enel X ร่วมมือกับ Google เพื่อรวมโหลดความยืดหยุ่นจากศูนย์ข้อมูลขนาด 1 GW ซึ่งเป็น VPP ขององค์กรที่ใหญ่ที่สุดในโลก การร่วมมือนี้แสดงให้เห็นถึงการบูรณาการความต้องการของศูนย์ข้อมูลและความสามารถในการให้ความยืดหยุ่น: ผู้ให้บริการคลาวด์รายใหญ่ที่สร้างแรงกดดันต่อสายส่งไฟฟ้า และสามารถใช้แบตเตอรี่ UPS และความสามารถในการปรับโหลดเป็นผู้ให้บริการความยืดหยุ่นด้านอุปสงค์ที่สำคัญ

#แพลตฟอร์มเทคโนโลยี: DER.OS

DER.OS ของ Enel X ใช้การปรับแต่งด้วยแมชชีนเลิร์นนิ่งเพื่อเพิ่มประสิทธิภาพการจัดสรร ซึ่งจากการตรวจสอบภายใน พบว่าสามารถเพิ่มความสามารถในการทำกำไรได้ 12% เมื่อเทียบกับกลยุทธ์ตามกฎ ระบบนี้รับข้อมูลจากสถานีต่างๆ กว่า 16,000 แห่ง และดำเนินงานศูนย์ควบคุมการดำเนินงานเครือข่ายแบบเรียลไทม์ตลอด 24/7/365

#ลูกค้าหลัก: ภาคอุตสาหกรรมและเชิงพาณิชย์ (C&I)

กลุ่มนี้ประกอบด้วยผู้ใช้ไฟฟ้าขนาดใหญ่ที่มีโหลดที่สามารถหยุดชะงักได้ — สามารถลดลงชั่วคราวโดยไม่ส่งผลกระทบต่อกระบวนการหลัก:

ข้อมูลเชิงลึกสำคัญ

ลูกค้าเหล่านี้มี “สินทรัพย์” อยู่แล้ว (คือโหลดไฟฟ้าของพวกเขา) Enel X เพียงช่วยให้พวกเขาแปลงความยืดหยุ่นที่ไม่รู้ว่ามีอยู่ให้เป็นรายได้ โดยเน้นกลุ่มเป้าหมายเป็นด้านอุปสงค์และไม่สร้างสินทรัพย์เอง ไม่เป็นเจ้าของโรงไฟฟ้า การลดโหลดในระบบไฟฟ้าก็เทียบเท่ากับการเพิ่มอุปทาน

#ความหมายเชิงลึกของความร่วมมือกับ Google

การทำธุรกิจกับ Google ในเดือนกันยายน 2024 เป็นจุดเปลี่ยน เพราะมันพลิกโฉมโมเดลแบบเดิม:

- โมเดลเดิม: Enel X ชักชวนโรงงานเข้าร่วม — รวมเป็น VPP — ขายให้สายส่ง

- โมเดลของ Google: ศูนย์ข้อมูลของ Google กลายเป็นสินทรัพย์ความยืดหยุ่น — Enel X จัดการ VPP — ผู้ดำเนินการสายส่งซื้อความยืดหยุ่น

ศูนย์ข้อมูลของ Google มีชุดแบตเตอรี่ UPS ขนาดใหญ่ (ใช้เป็นแบ็คอัพ), โหลดความเย็นที่ปรับได้ และความสามารถในการปรับโหลดบางส่วน การที่ Google เลิกใช้ความยืดหยุ่นของสายส่งและกลายเป็นผู้ให้ความยืดหยุ่น — Enel X ทำหน้าที่เป็นชั้นการจัดการ นี่คือการแสดงให้เห็นว่า “ศูนย์ข้อมูลคือสินทรัพย์สายส่งไฟฟ้า” อย่างแท้จริง

#แผนภาพรายได้

#ตำแหน่งการแข่งขัน

- จุดแข็ง: ขนาดระดับโลก, ความสัมพันธ์กับสาธารณูปโภค, ระบบนิเวศพลังงานสะอาดครบวงจร (พลังงานหมุนเวียน 11 GW + แบตเตอรี่ 1 GW), แพลตฟอร์มที่แข็งแกร่ง, การสนับสนุนทางการเงินจากกลุ่ม Enel

- จุดอ่อน: รูปแบบการขายแบบดั้งเดิม, ช้ากว่าบริษัทสตาร์ทอัพในด้านนวัตกรรม, ค่าบริหารสูง

- กลยุทธ์: มุ่งเน้นตลาด C&I, บูรณาการพลังงานสะอาดระดับสาธารณูปโภค, ความร่วมมือด้านความยืดหยุ่นของศูนย์ข้อมูล

Voltus — ผู้ท้าชิงที่เน้นซอฟต์แวร์เป็นหลัก

#ภาพรวมบริษัท

Voltus ก่อตั้งโดย Gregg Dixon และ Matt Plante อดีตผู้บริหาร EnerNOC ในปี 2016 โดยเน้นเป็นทางเลือกด้านเทคโนโลยีสำหรับผู้ให้บริการ DR แบบเดิม จุดขายคือซอฟต์แวร์ที่ยอดเยี่ยมและการครอบคลุมตลาดที่กว้างขึ้น ซึ่งช่วยให้เอาชนะข้อด้อยด้านขนาดได้ จนถึงกันยายน 2025, Voltus ครองอันดับหนึ่งในรายงาน VPP ของ Wood Mackenzie สำหรับ GW ที่บริหารในอเมริกาเหนือเป็นปีที่ 3 ติดต่อกัน

#ขนาดและการระดมทุน

- กำลังการจัดการ: มากกว่า 7.5 GW (กันยายน 2025) เพิ่มขึ้นจาก 2 GW ในปี 2021 อย่างมาก

- การครอบคลุมตลาด: ครอบคลุมทุก 9 ตลาดค้าส่งไฟฟ้าในสหรัฐและแคนาดา — เป็นผู้รวมกลุ่มที่ครอบคลุมพื้นที่มากที่สุดในกลุ่มสตาร์ทอัพ

- การระดมทุน: รวมกว่า 121 ล้านดอลลาร์ (นักลงทุนรวมถึง Equinor Ventures, Activate Capital, Prelude Ventures)

- การพยายามเข้าจดทะเบียนในตลาด SPAC: ประกาศในธันวาคม 2021 ว่าจะควบรวมกิจการมูลค่า 1.3 พันล้านดอลลาร์ (มูลค่าประมาณนี้) แต่ยังไม่เสร็จสมบูรณ์

#กลยุทธ์ความแตกต่าง

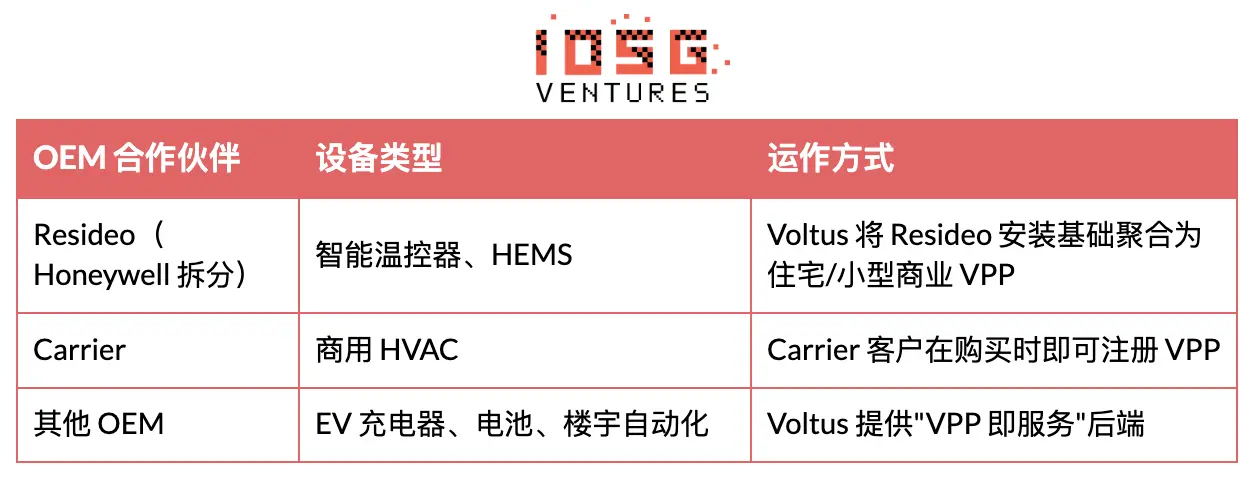

Voltus แตกต่างในสามด้าน: (1) นวัตกรรมล้ำหน้า — เป็นรายแรกที่เปิดตลาดให้กับการเข้าถึงการสำรองไฟฟ้าสำหรับสายส่งหลายแห่ง (2) ครอบคลุมตลาดมากที่สุด — เข้าร่วมในโครงการที่คู่แข่งหลีกเลี่ยงเพราะซับซ้อน (3) ความร่วมมือกับ OEM — ไม่แข่งขันกับผู้ผลิตอุปกรณ์ แต่ร่วมมือกับ Resideo และ Carrier เพื่อรวมฐานการติดตั้งเป็น VPP

#เน้นศูนย์ข้อมูล

ในปี 2025 Voltus เปิดตัวผลิตภัณฑ์ “Bring Your Own Capacity” (BYOC) สำหรับศูนย์ข้อมูลและผู้ให้บริการคลาวด์ขนาดใหญ่ BYOC ช่วยให้ศูนย์ข้อมูลสามารถพัฒนาร่วมกับการสร้าง VPP เพื่อชดเชยความต้องการความจุ โดยการซื้อความยืดหยุ่นจากเครือข่ายของ Voltus ซึ่งช่วยลดเวลาการเชื่อมต่อไฟฟ้า โครงการร่วมมือกับ Cloverleaf Infrastructure

#ลูกค้าหลัก: สินทรัพย์ C&I (เช่นเดียวกับ Enel X)

#ความร่วมมือกับ OEM

#ทำไมโมเดล OEM จึงสำคัญ

ต้นทุนการได้ลูกค้า (CAC) เป็นค่าใช้จ่ายสูงสุดของผู้รวมกลุ่ม ด้วยความร่วมมือ OEM:

- OEM รับผิดชอบความสัมพันธ์กับลูกค้า

- Voltus ให้ซอฟต์แวร์และการเข้าถึงตลาด

- รายได้แบ่งกันระหว่าง OEM, Voltus และลูกค้า

- CAC ต่ำกว่าการขายตรงมาก

#แหล่งรายได้ของ Voltus เทียบกับ Enel X

#Enel X: เน้นตลาดความจุเป็นหลัก

- คาดการณ์ได้ (ประมูลรายปี)

- ราคาต่อหน่วยต่ำ แต่ปริมาณมาก

- ต้องการความจุในระดับหลายเมกะวัตต์

#Voltus: เน้นตลาดบริการเสริมที่คู่แข่งหลีกเลี่ยง

#ทำไมเลือกบริการเสริม?

- ราคาต่อหน่วยสูงกว่ามาก (2-3 เท่าของตลาดความจุ)

- คู่แข่งน้อยกว่า (เพราะซับซ้อน)

- ต้องการซอฟต์แวร์ที่แม่นยำ (จุดแข็งของ Voltus)

- แต่ต้องเป็นสินทรัพย์ที่ตอบสนองได้รวดเร็ว

#ตำแหน่งการแข่งขัน

- จุดแข็ง: เทคโนโลยีแม่นยำ, ครอบคลุมตลาดมากที่สุด, อิทธิพลด้านกฎระเบียบ (อดีตประธาน FERC, Jon Wellinghoff เป็นที่ปรึกษาด้านกฎระเบียบ), ความร่วมมือกับ OEM, โฟกัสศูนย์ข้อมูล

- จุดอ่อน: ขนาดเล็กกว่ Enel X, ไม่มีฐานสินทรัพย์ระดับสาธารณูปโภค, การใช้เงินจากนักลงทุนเสี่ยงสูง, ล้มเหลวใน SPAC

- กลยุทธ์: การสร้างรายได้จาก DER ของบุคคลที่สาม, การเป็นผู้นำด้านบริการเสริม, ความร่วมมือกับศูนย์ข้อมูล

7. เกณฑ์การประเมินการลงทุนใน VPP/ผู้รวมกลุ่ม

ตลาดในยุโรปเทียบกับสหรัฐฯ

ด้วยกฎระเบียบสนับสนุนที่สมบูรณ์และโครงสร้างพื้นฐานที่เชื่อมโยงกันอย่างสูง EU จึงเป็นผู้นำด้านการขยายความยืดหยุ่นในระบบทั้งหมด โดย Eurelectric ระบุว่า ตลาดเสรีในยุโรปสร้างแรงจูงใจให้ผู้ผลิตและผู้บริโภคเข้าร่วมอย่างต่อเนื่อง เพิ่มความสามารถในการให้ความยืดหยุ่น ในขณะเดียวกัน การแพร่หลายของสมาร์ทมิเตอร์และการตั้งราคาตามช่วงเวลา (TOU) ช่วยให้การเปลี่ยนโหลดเป็นไปได้ง่ายขึ้น

- การออกแบบตลาด: กลไกตลาดเสรีผลักดันให้ทั้งสองฝ่ายมีส่วนร่วมอย่างแข็งขัน โดยสมาร์ทมิเตอร์และ TOU ช่วยให้สามารถเลื่อนโหลดตามความต้องการ

- เครือข่ายเชื่อมโยง: โครงข