This report is written by Tiger Research and analyzes the resurgence of public Token sales, delving into the operational strategies of four major launch platforms: Legion, BuidlPad, Sonar, and Kaito.

Core Points

- Since the ICO boom of 2017, public sales are rising again in a new form. Diversified launch platforms such as Legion, Buidlpad, Sonar, and Kaito are leading market development trends.

- The vast majority of platforms require KYC (Know Your Customer) and compliance with relevant regulations. Each platform achieves its differentiated positioning through unique participant selection criteria and Token distribution mechanisms.

- The short-term hype around public launch platforms may gradually cool down. However, due to structural demand, public launch platforms are expected to exist in the long term. They serve as important tools for projects to acquire early users and liquidity.

1. Return from private placement sales to public sales

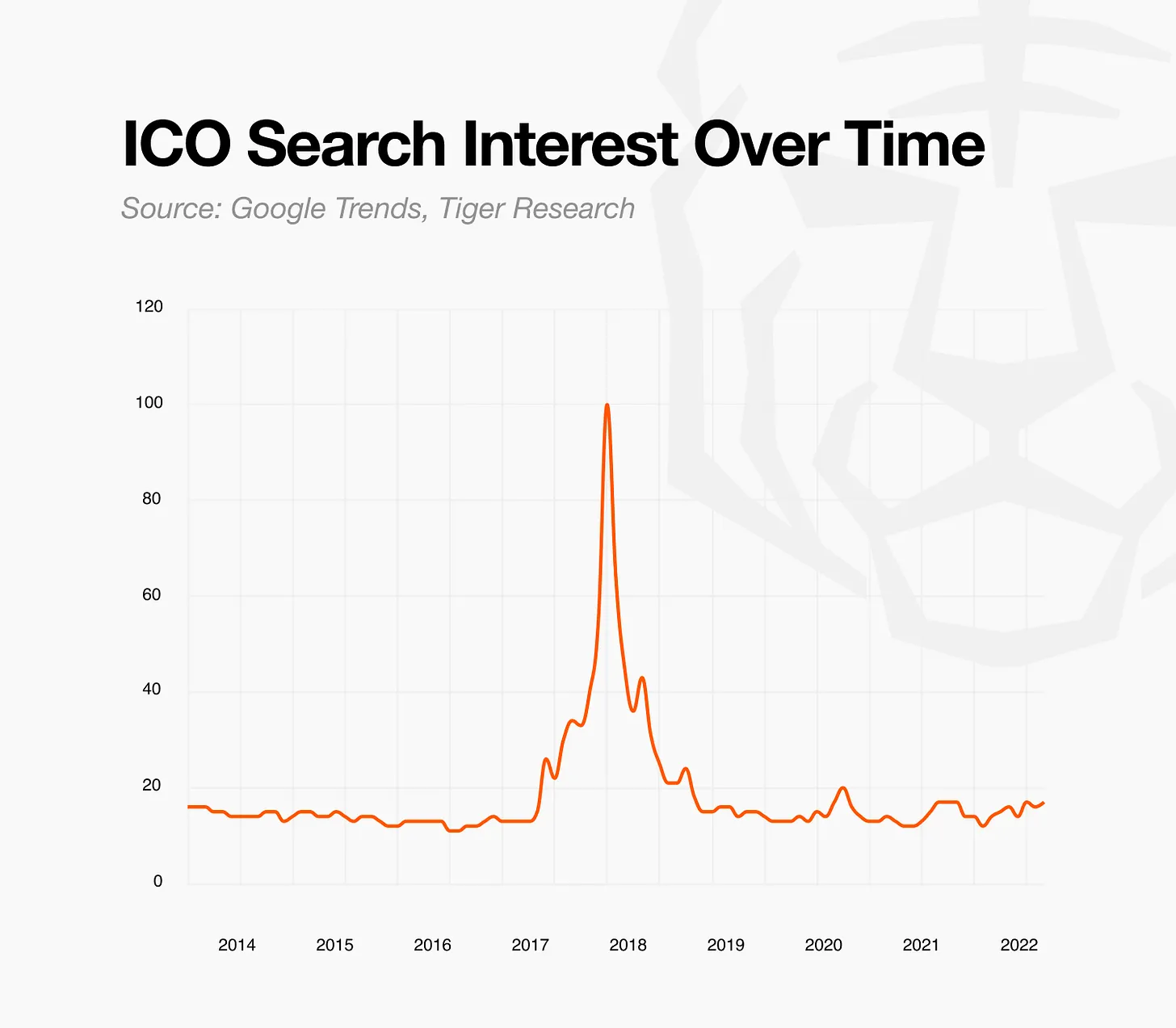

The ICO (Initial Coin Offering) craze peaked in 2017, but quickly lost market credibility due to issues such as fraud and lack of transparency, leading to a sharp contraction of the entire market. Since then, the market has shifted to private sale models. The likelihood of retail investors having early participation opportunities has significantly decreased. However, public sales are recently making a comeback in a brand new form. This revival has materialized only after various launch platforms addressing the issues of past ICOs have emerged.

The driving force behind this transformation is a clearer regulatory framework. The European Markets in Crypto-Assets Regulation (MiCA) has established a clear licensing system for Token issuers and fundraising platforms. This provides a solid legal foundation for selling Tokens to qualified participants. Some regions in Asia and several financial centers in the Middle East now allow KYC-based Token sales under local licensing frameworks. These developments collectively create a market environment where public sales can operate legally within a regulatory framework.

This report will conduct an in-depth examination of the characteristics and operational strategies of emerging launch platforms in this transformative environmental context. At the same time, the report will explore the future development direction of the public launch platform market.

2. Four major launch platforms, four distinct paths

New launch platforms continue to emerge, driving the diversified development of public sale methods. All platforms regard compliance measures such as KYC as basic requirements. However, there are significant differences among platforms in terms of participant screening mechanisms and Token allocation methods. This report will delve into four representative launch platforms, exploring the specific manifestations of these differences in detail.

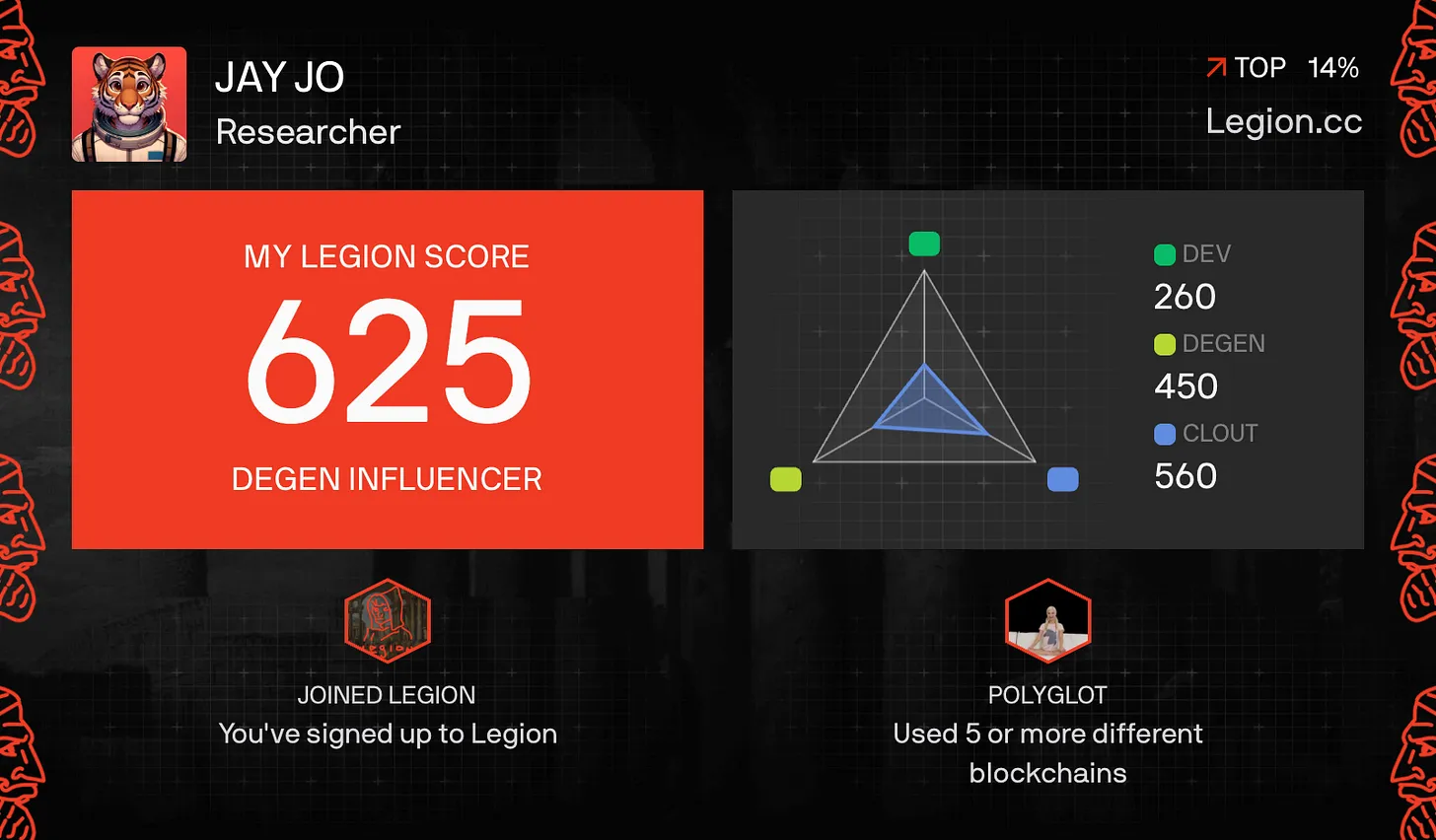

2.1. Legion: A Contribution-Based Crypto Launch Platform

Source: Legion

Legion is a public sales platform whose core philosophy is to筛选出那些能够真正为项目发展做出贡献的投资者,并为他们提供公平的投资机会. The goal of the platform is not just to find investors for fundraising purposes. Legion is committed to connecting those who can create real value for projects, thereby maximizing long-term value.

Source: Legion

In order to achieve this goal, Legion has developed and operates a proprietary value assessment system called “Legion Score.” This score is quantitatively calculated by integrating multi-dimensional on-chain and off-chain data, including on-chain activity history, social media influence metrics, and GitHub development activity scores. In addition, investors must submit an application letter when participating in investment rounds, detailing how they can contribute to the project. This mechanism allows the platform to qualitatively assess those subjective factors that are difficult to quantify (primarily through analysis using large language models, LLM). This approach can comprehensively evaluate an investor's ability to contribute to the ecosystem, rather than simply considering their financial strength.

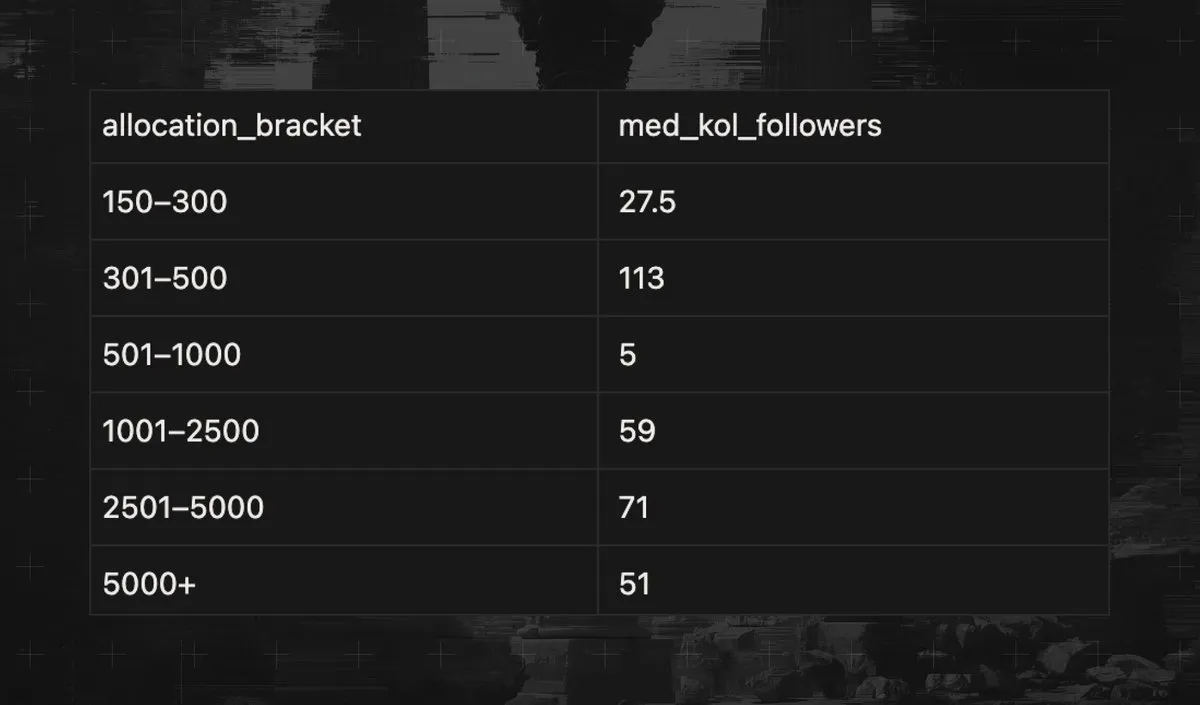

The recent Yield Basis Token sale fully demonstrated how this method operates in practice. This sale received applications from over 67,000 individuals. Legion is based on the Legion score, but it uses a relative assessment rather than an absolute assessment method. The platform comprehensively considered multiple factors, including whether the applicant had posted about Yield Basis on Twitter, on-chain activity performance in related protocols, and contribution history on GitHub for the developer community. Manual review served as a supplementary measure throughout the entire process to complete the final selection decision.

Each round allocation amount and the median of smart followers - yield basis, source: Legion

However, this process has also sparked some controversy. Some participants question whether the distribution of Tokens is overly concentrated in the hands of a few influential individuals. In response, Legion released a transparency report detailing the distribution criteria and the actual distribution situation. However, this precisely reveals the fundamental dilemma inherent in the value contribution model. Qualitative judgments will inevitably intervene in the screening process. The platform cannot fully disclose the detailed criteria for evaluating the value of different types of contributions. Because publishing overly detailed evaluation criteria may lead participants to manipulate the system through false participation. A certain degree of opacity is still unavoidable. This model faces structural constraints in the pursuit of complete objectivity and maintaining transparency.

Nevertheless, Legion's approach to exploration still holds significant practical implications. It presents a fundraising structure centered on contribution capability, rather than simply relying on capital strength or a first-come-first-served competition mechanism. This approach can connect projects with truly suitable investors. The method attempts to transform public sales from pure speculative hype into long-term community participation and development. It also represents an experimental attempt to achieve the ideals of openness and accessibility that past ICOs sought through innovative methods.

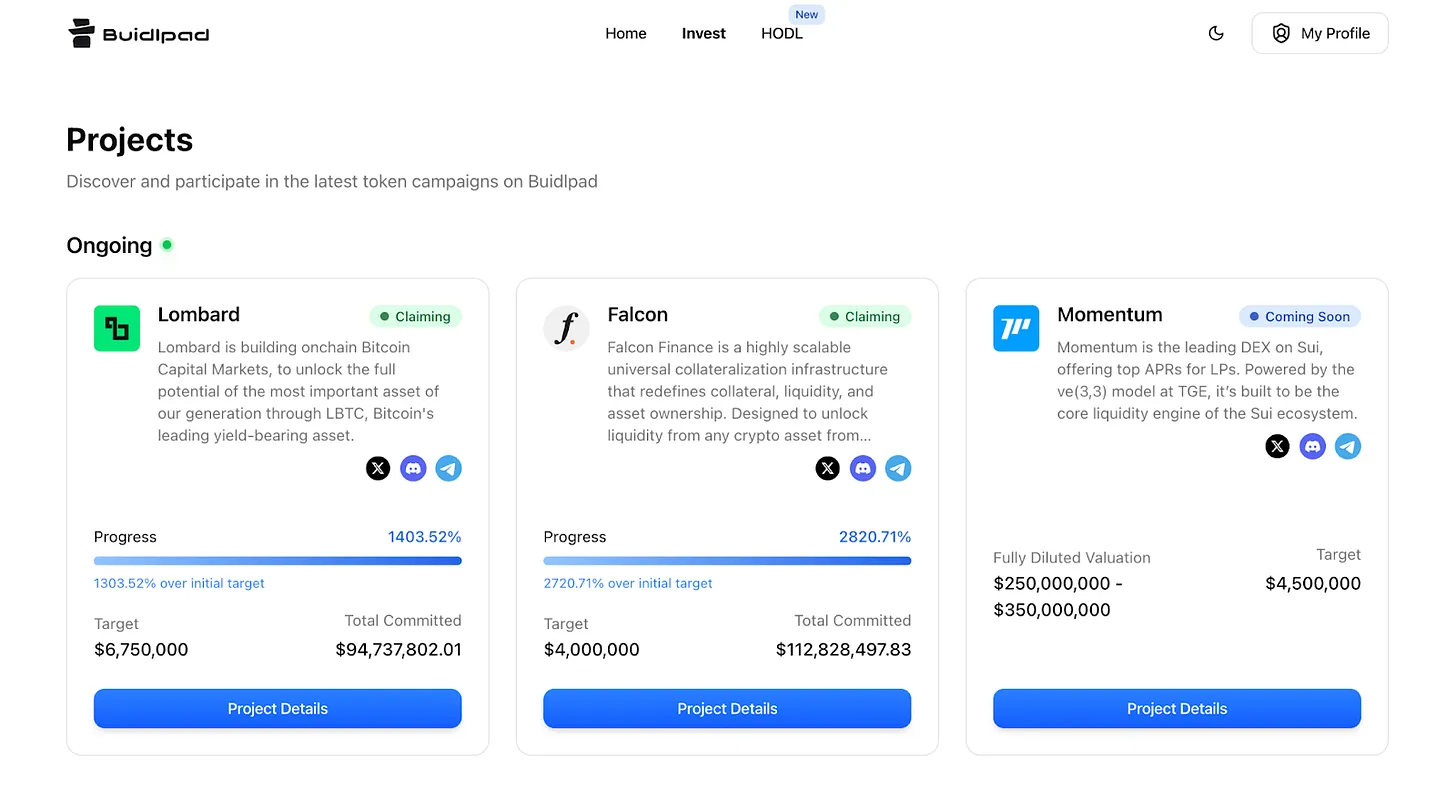

2.2. Buidlpad: A Crypto Launch Platform Based on Participation Mechanism

Source: Buidlpad

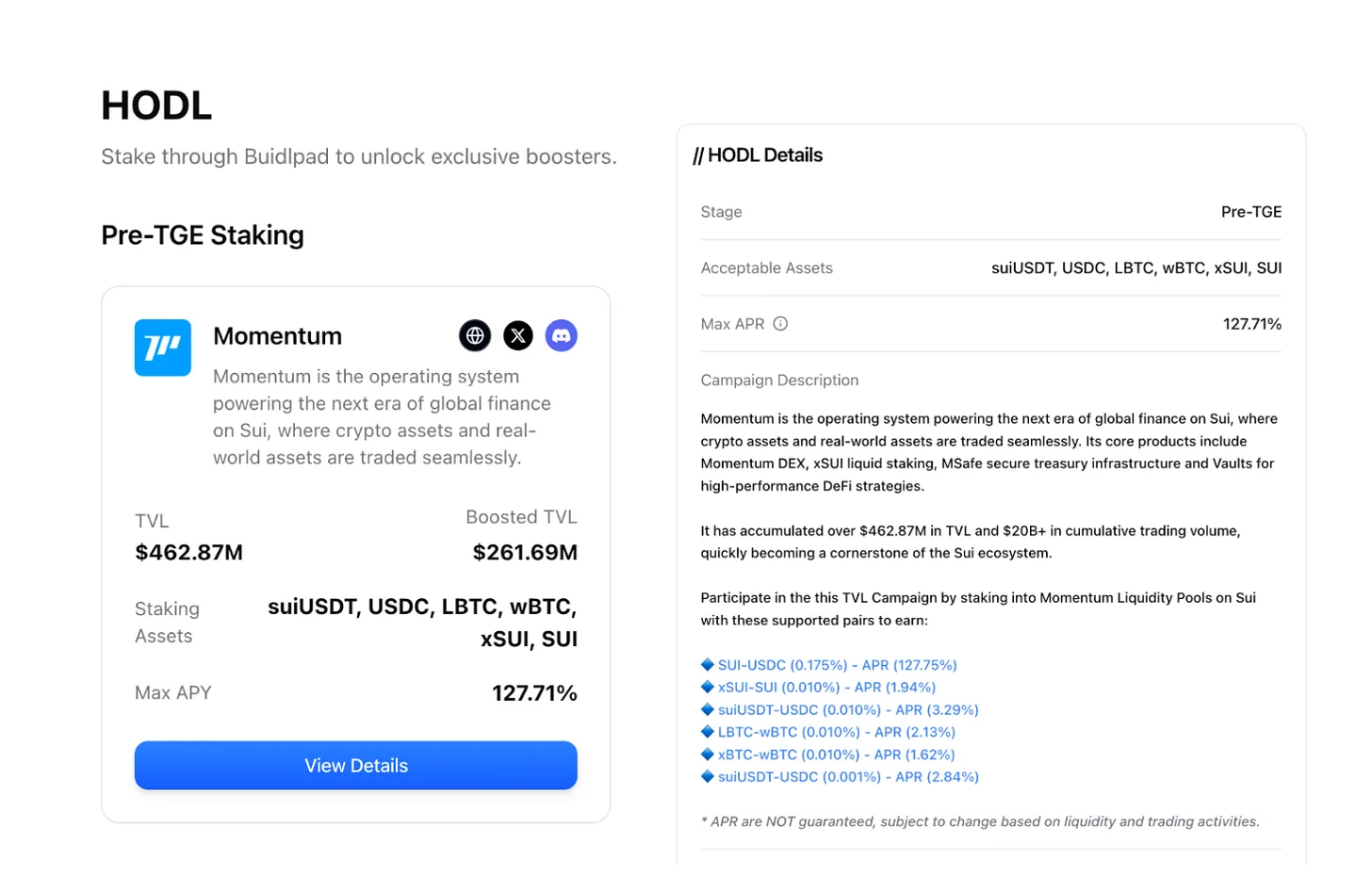

Buidlpad is a launch platform focused on the Sui ecosystem, which adopts an operational strategy that is completely different from Legion. Both platforms allow anyone who completes KYC verification to participate, but there are essential differences in the participant selection criteria. Legion uses a value scoring system, while Buidlpad's screening is based on the liquidity contribution provided by participants to the project. Participants need to directly stake funds into their preferred project pools in the Hodl section. The ranking is determined by the amount of staked funds. Higher ranks will receive more favorable Token purchase prices.

Source: Buidlpad

This method has obvious advantages and disadvantages. Anyone with funds can participate, which creates a lower barrier to entry. Projects can obtain necessary liquidity support at an early stage. Projects like Momentum, which are currently being sold on Buidlpad, have successfully obtained a considerable TVL (Total Locked Value). However, capital scale has become a prerequisite for participation. This limits the opportunities for participants who can contribute through influence or technical ability (just like on the Legion platform).

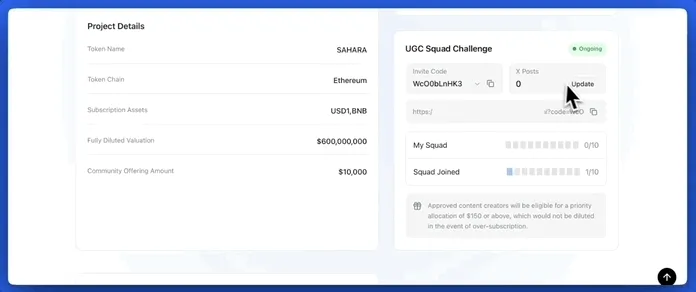

Source: Buidlpad

Buidlpad recently launched the “Squad” system to address the limitations of this capital-centric structure. Squad adds gamification elements to the existing staking model. This attempt aims to break through the purely capital provision model. Participants can upload project-related content by creating social media posts and conducting community activities. They will receive additional incentive rewards based on content quality.

This architecture begins to cultivate an active community from the launch platform stage and incentivizes participants to make more contributions beyond capital contributions. Project parties can simultaneously obtain the liquidity needed for the early guidance phase and promotional effects. The exploration approach of Buidlpad fully demonstrates how the launch platform evolves from a mere fundraising channel into a comprehensive tool for ecosystem guidance and cultivation.

2.3. Sonar: Public Launch Platform from the Joint Investment Platform Echo

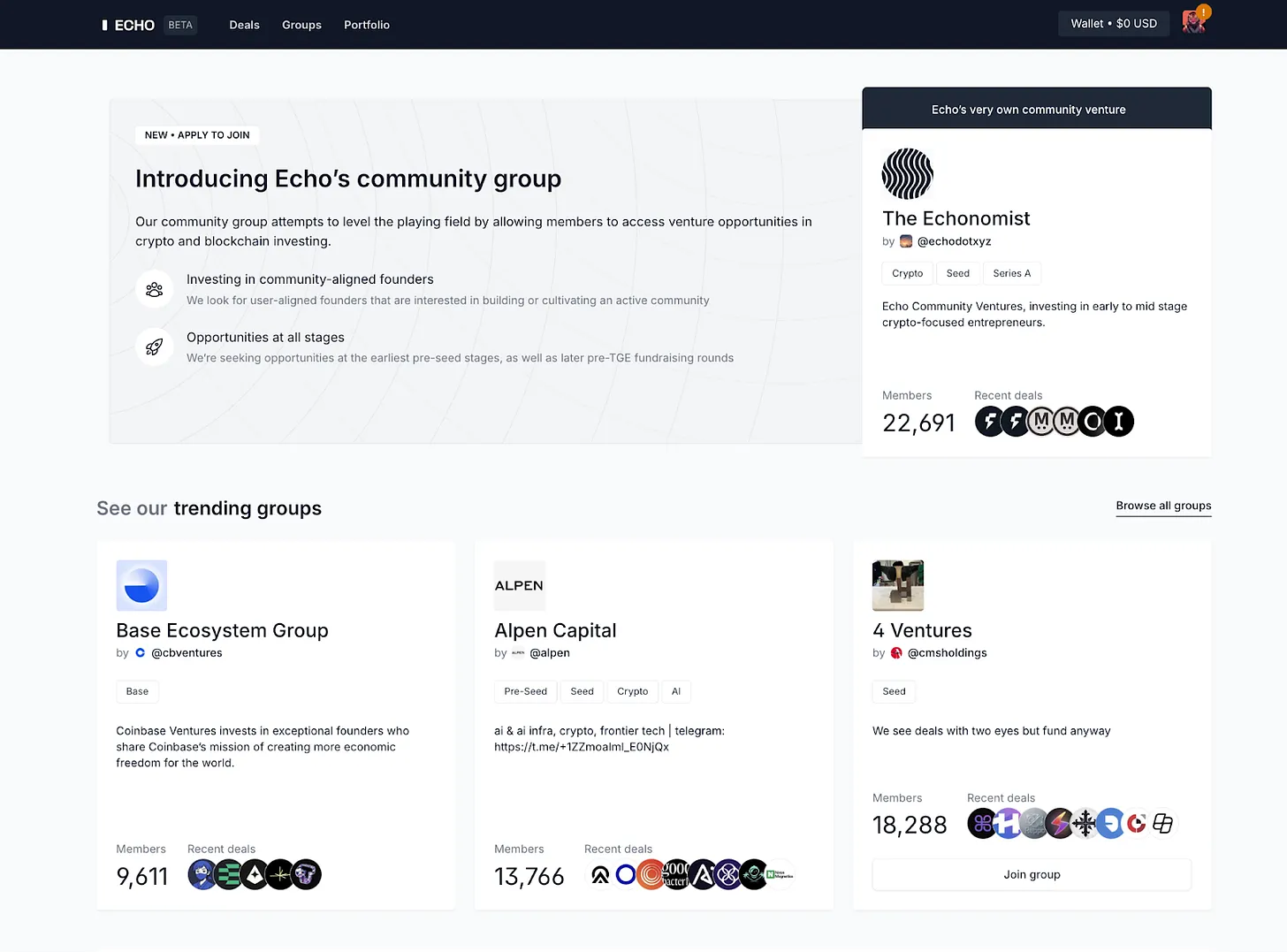

Source: Echo

Sonar is a public launch platform developed and launched by the joint investment platform Echo. Echo itself operates on an invitation-only closed model. In addition to KYC verification, the platform also conducts strict screening and review of participants based on investment experience and capability. This makes it a platform exclusively for professional investors. This closed structure sets a high barrier to entry for retail investors. The birth of Sonar is precisely to fill this gap, pursuing a more open Token sale model.

The most notable feature of Sonar is its high flexibility. Project teams can freely configure the sales schedule, pricing strategy, and allocation methods. Sonar only provides software tool support. Throughout the process, Echo's compliance framework remains intact and effective. Participants must undergo a qualification review process, including KYC. However, only qualification certification is transmitted to the project team, not the personal information of the participants. This meets both legal compliance requirements and privacy protection needs. Projects such as Plasma and MegaEther have successfully completed token sales through Sonar using this method.

Source: Sonar

However, this high degree of flexibility also brings uncertainty to investors. The sales structures among different projects vary significantly. Detailed evaluation criteria or responsible parties may not have been clearly disclosed. When issues arise, the allocation of responsibilities between the platform and the project may become ambiguous. Compared to centralized platforms that operate with clear rules, this may create structural risk hazards.

2.4. Kaito Capital Launch Platform: A Crypto Launch Platform Based on Social Data

Source: Kaito

Kaito Capital Launchpad is a reputation-based, value-oriented public launch platform that screens participants based on their reputation. The platform adopts a similar philosophy to Legion but differentiates itself by focusing on the dimension of social influence. Kaito initially operated as an AI-based crypto information analysis platform. It provides market insights based on on-chain data and quantifies social activities through the Yaps system. The Kaito Capital launch platform extends this data infrastructure into the public sales domain.

Source: Kaito

Kaito Capital's launch platform scores users' social influence through Yap points. This score is combined with on-chain participation history, the number of Kaito tokens held and staked, past sales participation experience, and regional allocation limits to comprehensively determine allocation priority. Yap points are not a mandatory requirement. However, the higher the position on the leaderboard, the greater the chance of receiving a larger share allocation or reward. Some projects will give priority participation rights to Yap points holders.

This architecture provides clear advantages for project parties. Projects can incorporate influential social media participants into the ranks of early investors, thereby gaining a natural promotional effect. This strategy is particularly effective for projects where visibility in the early stages is crucial. However, this model also has limitations. The architecture focuses on activities within the Kaito ecosystem, which sets a high entry barrier for external participants. Evaluation criteria emphasize considerations of social influence. This makes it difficult for the platform to fairly assess the value of other types of contributors, such as developers.

3. Will the public launch platform be able to maintain relevance in the future?

Recently, the market's attention towards public launch platforms has significantly increased. Projects launched through Buidlpad have successfully listed on major Korean exchanges such as Upbit and Bithumb, resulting in short-term price increases. These success cases have raised investors' market expectations. Although the return rates have decreased compared to previous IDO (Initial Decentralized Exchange Offering) cycles (Star Atlas recorded hundreds of times astonishing returns during its IDO in 2021), these investment opportunities still maintain considerable attractiveness considering the market conditions after a long period of stagnation.

This surge of enthusiasm is unlikely to last. As high-return cases continue to emerge, investors' expectations will rise to unrealistic levels. Not all projects can guarantee the same level of returns. When actual results fall short of expectations, disappointment spreads among participants and is likely to lead to fatigue across the entire market. Excessive market overheating can also impose a heavy burden on project teams. When a large number of participants seeking only short-term profits flock in, the overall quality of the community deteriorates. The conversion of long-term users and the ongoing maintenance of the ecosystem become fraught with difficulties. As this pattern repeats itself, enthusiasm will naturally wane over time. The phenomenon of market overheating in the short term is likely to ease after reaching a certain critical point.

Nonetheless, public launch platforms are likely to persist as a model based on structural demand rather than temporary trends. Today's cryptocurrency market is far more complex than in the past and will become even more complex. Countless projects are emerging simultaneously. They require initial fundraising methods to build communities and ensure user bases. However, conducting TGE (Token Generation Event) independently involves high costs and significant risks. In an environment plagued by bot accounts and duplicate accounts, even identifying real users is a daunting challenge. Public launch platforms provide structured solutions to these challenges. Through a pool of vetted participant resources, projects can efficiently obtain initial liquidity and community support.

For investors, public launch platforms provide a way to regain access to “early investment opportunities,” which have been closed off for some time. They offer a pathway for individual investors who have been excluded from venture capital-centric market structures to participate in early-stage projects in a fairer and more transparent manner. This is not just about simple profit realization; they serve as a completely new structural mechanism that allows people to directly engage in the starting point of the Token economy.

However, challenges still exist. There is a fundamental conflict between the openness of participation and the efficiency of screening. Striking a balance between the ideal of “anyone should be able to participate” and the reality of “screening out real actual users” is an extremely difficult task. Overly transparent standards can invite risks of the system being exploited and manipulated. On the other hand, opaque standards can undermine market trust. At this critical juncture, the continuous evolution at both the institutional and technological levels remains essential.

Original link