Автор: @BlazingKevin_, дослідник у Movemaker

На ринку криптоактивів трейдери часто стикаються з двома типовими проблемами: по-перше, існує надто велика різниця між ціною покупки та ціною продажу цільового торгового токена; по-друге, після подання великого ринкового замовлення ціна активу зазнає різких коливань, що призводить до серйозного відхилення ціни угоди від очікуваної, що викликає високі витрати на сліп. Обидва ці явища викликані одним і тим же основним фактором — недостатньою ліквідністю на ринку. А системним вирішенням цієї проблеми є ключовий учасник ринку — маркет-мейкери.

Точне визначення маркет-мейкерів – це професійні компанії з кількісною торгівлею, які займаються основним бізнесом на замовленнях біржі, постійно та одночасно подаючи щільні заявки на купівлю (Bid) та продаж (Ask) навколо поточної ринкової ціни активу.

Їхня основна функція полягає в забезпеченні безперервної ліквідності на ринку. Через двосторонні котирування маркетмейкери безпосередньо зменшують спред між покупкою та продажем (Bid-Ask Spread) і збільшують глибину книги замовлень. Це гарантує, що наміри інших трейдерів купувати або продавати в будь-який момент часу можуть бути миттєво погоджені, що дозволяє торгівлі здійснюватися ефективно та за справедливою ціною. Як винагороду за цю послугу, прибуток маркетмейкерів походить від отримання невеликих спредів у величезних обсягах торгівлі, а також від повернення комісій, які сплачуються біржею для стимулювання постачання ліквідності.

Ринкові тенденції 1011 зробили роль маркет-мейкерів центром обговорення на ринку. Коли ціни зазнають екстремальних коливань, виникає ключове питання: чи маркет-мейкери стали пасивними тригерами ланцюгових ліквідацій, чи активно відкликали свої ліквідні котирування в умовах посилення ризику?

Для аналізу поведінкових моделей маркет-мейкерів у подібних ситуаціях необхідно спочатку зрозуміти основні принципи їхньої діяльності. Ця стаття має на меті систематично відповісти на кілька основних питань:

- Яка бізнес-модель, на якій заробляють маркет-мейкери?

- Які кількісні стратегії будуть використовуватися маркет-мейкерами для досягнення своїх комерційних цілей?

- Які механізми контролю ризиків запускають маркетмейкери, коли ринок стає більш волатильним і виникають потенційні ризики?

На основі прояснення зазначених вище питань, ми зможемо чіткіше зробити висновки про логіку дій та траєкторії прийняття рішень маркет-мейкерів у ринку 1011.

Базова модель прибутку маркет-мейкерів

1.1 Основний механізм прибутку: захоплення цінових різниць та повернення ліквідності

Щоб зрозуміти поведінку маркет-мейкерів на ринку, спочатку потрібно знати їхнє основне джерело прибутку. Маркет-мейкери отримують прибуток, постійно пропонуючи двосторонні котирування на торговельній платформі (тобто “маркетинг”), їхній прибуток в основному складається з двох частин: використання різниці між купівельною та продажною ціною та отримання комісій за надання ліквідності біржі.

Щоб пояснити цей механізм, ми будуємо спрощену модель аналізу контрактного ордербуку.

! AYfOQJRWuQLqEvEJk953HzfvD1p3NZMqzoAmnQWc.png

Припустимо, існує книга замовлень, розподіл купівлі та продажу виглядає так:

- Купівля (Bids): Щільно розподілені на рівнях $1000.0, $999.9, $999.8.

- Пропозиція (Asks): Щільно розподілені на рівнях $1000.1, $1000.2, $1000.3.

Одночасно ми встановлюємо такі ринкові параметри:

- Комісія за угоду: 0.02%

- Комісія для замовлення : 0.01%

- Мінімальний приріст ціни : $0.1

- Поточна різниця (Spread): Оптимальна ціна покупки ($1000.0) та оптимальна ціна продажу ($1000.1) має різницю $0.1.

1.2 Аналіз процесу торгівлі та витрат/доходів

Зараз ми розглянемо процес отримання прибутку маркет-мейкера через повний торговий цикл.

Крок 1: Пасивне виконання ордера на купівлю маркет-мейкера (Taker Sells)

! KlOXGgDZEHLhRscyFHRJ4cYKjspfFpiQYHt7Zdc1.png

Джерело: Movemaker

- Подія: Торговець (Taker) на ринку продає контракт за ринковою ціною, це замовлення виконується з найкращим лімітним ордером на купівлю, розміщеним маркет-мейкером за $1000.0.

- Номінальна вартість: З торговельних записів видно, що маркет-мейкери, здається, відкрили довгу позицію за контрактом за ціною $1000.0.

- Ефективна вартість: Проте, оскільки маркет-мейкери є постачальниками ліквідності (Maker), ця транзакція не лише не потребує сплати комісії, але й дозволяє отримати повернення комісії від біржі 0.01%. У цьому випадку сума повернення становить $1000.0 * 0.01% = $0.1. Таким чином, фактичний грошовий витік (ефективна вартість) для маркет-мейкера для створення цієї довгої позиції становить: $1000.0 ( номінальна вартість ) - $0.1 ( повернення ) = $999.9.

Крок 2: Приймальник купує пасивно виконані ордери маркет-мейкера (Taker Buys)

- Подія: Один з трейдерів на ринку (Taker) купує контракт за ринковою ціною, це замовлення виконується з найкращим лімітним продажем на книжці замовлень, а саме з продажем, виставленим маркет-мейкером за $1000.1. Цей крок закриває довгу позицію маркет-мейкера, створену на першому етапі.

- Іменне доходи: Записи угод показують, що маркет-мейкер продав за ціною $1000.1.

- Дійсний дохід : Так само, як постачальник ліквідності, маркет-мейкери знову отримують 0.01% комісії за цю угоду на продаж, сума якої становить $1000.1 * 0.01% ≈ $0.1. Таким чином, фактичний грошовий потік (дійсний дохід) маркет-мейкера при закритті позиції становить: $1000.1 ( номінальний дохід ) + $0.1 ( комісія ) = $1000.2.

1.3 Висновок: склад реального прибутку

Завдяки завершенню цього повного циклу купівлі-продажу, загальний прибуток маркетмейкера за одну операцію становить:

Загальний дохід=ефективний дохід−ефективні витрати=$1000.2−$999.9=$0.3

Отже, видно, що реальний прибуток маркет-мейкерів полягає не лише в номінальному спреді $0.1, який видно наorder book. Справжній склад їх прибутку:

Реальний прибуток = Номінальний спред + Повернення за купівлю + Повернення за продаж

$0.3=$0.1+$0.1+$0.1

Ця модель, що складається з численних повторень вищезазначеного процесу для накопичення малих прибутків, є найосновнішою та найосновнішою прибутковою моделлю для маркет-мейкерів у високочастотній торгівлі.

Динамічні стратегії маркет-мейкерів та ризикові позиції

2.1 Виклики, з якими стикається модель прибутку: цільові зміни цін

Викладена основна модель прибутку має передумову ефективності, що ринкова ціна коливається в певному вузькому діапазоні. Проте, коли ринок демонструє чіткий односторонній рух, ця модель стикається з серйозними викликами, які піддають маркет-мейкерів прямому ризику - ризику зворотного вибору.

Зворотний вибір означає, що коли нова інформація надходить на ринок і призводить до зміни справедливої вартості активів, обізнані трейдери вибірково укладають угоди за пропозиціями, які маркет-мейкери ще не оновили і які перебувають на “невірному” рівні цін.

2.2 Аналіз ситуації: Стратегії реагування на зниження цін

Щоб конкретизувати, ми продовжуємо попередню аналітичну модель і вводимо ринкову подію: справедлива ціна активу різко впала з $1000 до $998.0.

! q2Dnf93gauD22nwJtFABTPCprNo8tdSMWkG2rjsW.png

Припустимо, що маркет-мейкер має лише один довгий контракт, створений під час попередньої угоди, чия ефективна вартість становить $999.9. Якщо маркет-мейкер не вживає жодних дій, його купівельні ордери, розміщені біля $1000.0, представлятимуть безризикову можливість прибутку для арбітражників. Тому, як тільки буде виявлено цілеспрямовану зміну ціни, маркет-мейкер повинен терміново відреагувати, перш за все, скасувавши всі купівельні ордери, які близькі до старої ринкової ціни.

У цей час маркет-мейкери стикаються з вибором стратегії, основні з яких є три варіанти реагування:

- Варіант 1: негайне закриття позиції, щоб реалізувати збиток Маркет-мейкери можуть обрати продати свої довгі контракти за ринковою ціною. Припустимо, угода відбулася за $998.0, маркет-мейкер повинен сплатити 0.02% комісії за виконання замовлення.

Збиток=( ефективна вартість−ціна виходу ) + комісія за виконання ордера

Збиток=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

Метою цього рішення є швидке усунення ризикової відкритої позиції, але це призведе до негайних визначених збитків.

- Варіант два: коригування ціни, пошук кращої ціни для виходу маркет-мейкери можуть знизити свою ціну на продаж до нової справедливої ринкової ціни, наприклад, $998.1. Якщо цей ордер на продаж буде виконано, маркет-мейкер отримає винагороду як сторона, що виставила ордер.

Збиток=( дійсна вартість−ціна виходу )−повернення комісії за ордери

Збиток=($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

Цей план має на меті вийти з позицій з меншими втратами.

- Варіант 3: Розширення цінового діапазону, управління існуючими позиціями Маркетмейкери можуть застосовувати асиметричну цінову стратегію: налаштувати ціну продажу на відносно непривабливому рівні (наприклад, $998.8), одночасно розмістивши нові покупки на ще нижчому рівні (наприклад, $998.0 та $997.9).

Метою цієї стратегії є управління та зниження середньої вартості існуючих позицій шляхом подальших угод.

2.3 Виконання стратегії та управління ризиками запасів

Припустимо, у структурі ринку «Єдиний маркет-мейкер» через те, що він має абсолютну ціну, маркет-мейкер, швидше за все, вибере варіант три, щоб уникнути негайної реалізації збитків. У цьому варіанті, оскільки ціна продажу ($998.8) значно вища за справедливу ціну ($998.0), ймовірність угоди є низькою. Навпаки, ордер на купівлю, який ближче до справедливої ціни ($998.0), має більше шансів бути виконаним продавцями на ринку.

Крок перший: зменшення середньої вартості шляхом збільшення володіння

- Подія: Ордер на купівлю, виставлений маркет-мейкером за $998.0, був виконаний.

- Ефективна вартість нової позиції: $998.0 - (998.0×0.01%)≈$997.9

- Оновлена загальна позиція: маркет-мейкери тепер мають два лонгові контракти, їх загальна ефективна вартість складає 999.9+$997.9=$1997.8.

- Оновлена середня вартість:$1997.8 / 2 = $998.9

Крок 2: Коригування пропозицій на основі нових витрат

За допомогою вищезазначених дій, маркет-мейкер успішно знизив точку беззбитковості своєї довгої позиції з $999.9 до $998.9. На основі цього нижчого витратного базису, маркет-мейкер зараз може більш активно шукати можливості для продажу. Наприклад, він може значно знизити ціну продажу з $998.8 до $998.9, при цьому досягнувши беззбитковості, зменшивши спред з попередніх $1.8 ($999.8 - $998.0) до $0.8 ($998.8 - $998.0), щоб залучити покупців.

2.4 Обмеження стратегій та ризики їх виявлення

Однак ця стратегія розподілу витрат шляхом збільшення позицій має очевидні обмеження. Якщо ціна продовжить падати, наприклад, з $1000 до $900, маркетмейкери будуть змушені постійно збільшувати позиції в умовах постійних збитків, а їх ризик запасів різко зросте. Тоді подальше розширення спреду призведе до повної зупинки торгівлі, утворюючи порочне коло, і врешті-решт доведеться закрити позиції з величезними збитками.

Це підводить до більш глибокого питання: як маркет-мейкери визначають і кількісно оцінюють ризик? Які основні фактори пов'язані з різними рівнями ризику? Відповіді на ці питання є ключем до розуміння їх поведінки в екстремальних ринках.

Основні ризики та динаміка стратегічного планування

Модель прибутку маркет-мейкерів за своєю суттю полягає в тому, що вони беруть на себе певні ризики в обмін на винагороду. Основні втрати, з якими вони стикаються, виникають через значні, негативні відхилення цін активів у короткостроковій перспективі, що впливають на їхні запаси. Тому розуміння їхньої системи управління ризиками є ключем до аналізу їхньої логіки поведінки.

3.1 Ідентифікація та кількісна оцінка основних ризиків

Ризики, з якими стикаються маркет-мейкери, можна звести до двох взаємопов'язаних основних факторів:

- Ринкова волатильність: Це головний ризиковий фактор. Посилення волатильності означає, що ймовірність і масштаби відхилення ціни від поточної середньої величини зростають, що безпосередньо загрожує вартості запасів маркет-мейкерів.

- Швидкість повернення до середнього: це другий ключовий фактор. Після відхилення ціни, чи зможе вона швидко повернутися до рівня рівноваги, визначає, чи зможе маркет-мейкер зрештою отримати прибуток за рахунок розподілу витрат, чи зазнає постійних збитків.

Ключовим спостережуваним показником для оцінки ймовірності повернення до середнього є обсяг торгів. У статті автора, опублікованій 22 квітня цього року під назвою «Огляд загострення ринкових розбіжностей: перехід від відскоку до зміни тренду чи друге розподіл у падінні?» згадується теорія кульок у книг замовлень, де ордери за різними цінами формують нерівномірно товстий шар скла відповідно до обсягу ордерів. Волатильний ринок нагадує кульку. Ми можемо розглядати обмежені ордери на різних цінових рівнях у книзі замовлень як «шар поглинання ліквідності» з різною товщиною.

Короткочасні коливання цін на ринку можна розглядати як кульку, що є проявом сили імпульсу. У середовищі з низьким обсягом торгів імпульсна сила є слабшою, і ціна зазвичай обмежується вузькими коливаннями між найбільш щільними рівнями ліквідності. У середовищі з високим обсягом торгів імпульсна сила посилюється, і вона достатня, щоб пробити кілька рівнів ліквідності. Витрачена ліквідність важко миттєво відновлюється, особливо в односторонньому ринку, що призводить до постійного руху ціни в одному напрямку і знижує ймовірність повернення до середнього значення. Тому, торговий обсяг за одиницю часу є ефективним показником для вимірювання сили цього імпульсу.

3.2 Динамічна параметризація стратегій на основі стану ринку

! PeAIDbJ3WOWNkwBUb4a9TgVwB2lztM4ek8ItxAHY.png

Залежно від волатильності на різних часових масштабах (внутрішньоденно vs. денне), маркет-мейкери динамічно коригують свої стратегічні параметри для адаптації до різних ринкових умов. Їхня базова стратегія може бути узагальнена в кілька типових станів:

- У стабільному ринку, коли денні коливання цін перебувають на низькому рівні, стратегії маркет-мейкерів стають надзвичайно агресивними. Вони використовують великі замовлення з дуже вузьким спредом, мета полягає в максимізації частоти торгівлі та частки ринку, щоб у низькоризиковому середовищі захопити якомога більше обсягів.

- У ринкових коливаннях у межах діапазону, коли ціна демонструє високу денну волатильність, але низьку коливливість протягом дня, маркет-мейкери мають високу впевненість у короткостроковій середній рентабельності цін. Тому вони розширюють спред, щоб отримати вищий прибуток з однієї угоди, водночас підтримуючи великий обсяг замовлень, щоб мати достатньо “боєприпасів” для розподілу витрат під час коливань цін.

- У трендовому ринку, коли ціна протягом дня коливається стабільно, але впродовж дня демонструє чіткий односторонній рух, ризикова позиція маркет-мейкерів різко зростає. У цей момент стратегія переходить до оборонної. Вони використовують надзвичайно вузькі спреди та незначні ордери, щоб швидко завершити угоди для захоплення ліквідності і в разі, якщо тренд негативно вплине на їхній інвентар, швидко зупинити втрати та вийти, уникнувши протистояння довгостроковому тренду.

- У екстремально волатильному ринку (критичний стан), коли денна та нічна волатильність цін значно зростає, управління ризиками маркет-мейкерів виходить на перший план. Стратегії стають надзвичайно обережними, вони значно розширюють спреди та використовують дрібні ордери, щоб дуже обережно управляти ризиками інвентаризації. У цьому високоризиковому середовищі багато конкурентів можуть вийти з гри, створюючи потенційні можливості для маркет-мейкерів, які здатні управляти ризиками.

3.3 Ядро виконання стратегії: Виявлення справедливої ціни та встановлення цінових різниць

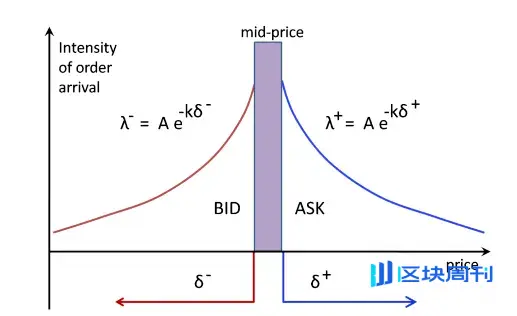

Незалежно від стану ринку, виконання стратегії маркет-мейкерів зосереджено навколо двох основних завдань: визначення справедливої ціни та встановлення оптимального спреду.

- Визначення справедливої ціни Це складне питання, на яке немає єдино правильного відповіді. Якщо модель помилкова,报价做市商将被更知情的交易者“吃掉”,使其系统性地积累亏损头寸。常见的基础方法包括使用聚合多个交易所的指数价格 ,或取当前最优买卖价的中间价。最终,无论采用何种模型,做市商必须确保其报价具备市场竞争力,能够有效出清库存。长期持有大量单边头寸,是导致重大亏损的最主要原因。

- Встановлення оптимального спреду Встановлення спреду є складнішим, ніж виявлення справедливої ціни, оскільки це динамічний процес, що передбачає багатосторонні торги. Надмірне звуження спреду може призвести до “пастки конкурентної рівноваги”: хоча це дозволяє зайняти оптимальну цінову позицію, але простір для прибутку стискається, і як тільки ціна змінюється, з'являється ризик того, що арбітражники швидше за все здійснять угоду. Це вимагає від маркет-мейкерів створення більш інтелектуальної кількісної структури.

3.3 Ядро виконання стратегії: Виявлення справедливої ціни та встановлення цінового розриву

Незалежно від того, в якому стані перебуває ринок, виконання стратегії маркет-мейкерів обертається навколо двох основних завдань: визначення справедливої ціни та встановлення оптимального спреду.

- Визначення справедливої ціни. Це складне питання, на яке немає єдино правильного відповіді. Якщо модель помилкова, котирування маркет-мейкерів буде “з'їдено” більш обізнаними трейдерами, що призведе до систематичного накопичення збиткових позицій. Звичайні базові методи включають використання агрегованих індексних цін з кількох бірж або взяття середньої ціни поточних найкращих купівельних і продажних цін. Врешті-решт, незалежно від того, яка модель використовується, маркет-мейкери повинні забезпечити конкурентоспроможність своїх котирувань на ринку, щоб ефективно розпродавати запаси. Тривале утримання значних односторонніх позицій є основною причиною значних збитків.

- Встановлення оптимального спреду Встановлення спреду є навіть більш складним, ніж виявлення справедливої ціни, оскільки це динамічний процес з багатьма гравцями. Занадто агресивне звуження спреду може призвести до “пастки конкурентної рівноваги”: хоча можна зайняти позицію найкращої ціни, але простір для прибутку стискається, і як тільки ціна змінюється, арбітражники можуть швидше укласти угоду. Це вимагає від маркетмейкерів побудови більш розумної кількісної структури.

3.4 Спрощена оптимізована квантова рамка спреду

Щоб прояснити його внутрішню логіку, ми посилаємось на спрощену модель, створену автором David Holt на Meduim, в умовах високої ідеалізації, щоб вивести оптимальний спред.

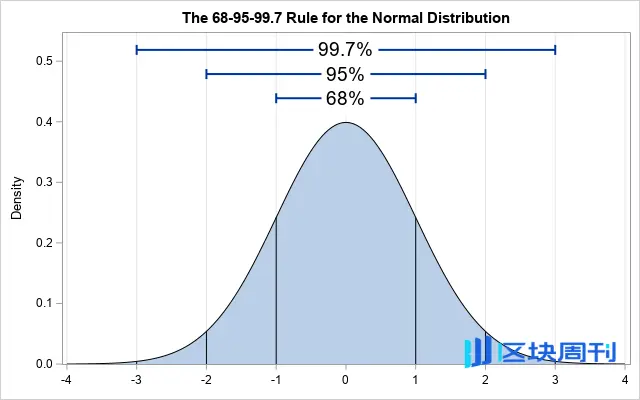

- A. Основні припущення та оцінка волатильності Припустимо, що ринкова ціна в короткостроковій перспективі підпорядковується нормальному розподілу, з періодом вибірки 1 секунда, досліджуючи дані зразка за останні 60 секунд. Після обчислень, стандартне відхилення міткової ціни в межах зразка відносно середнього спот-курсу (σ) становить $0.4. Це означає, що приблизно в 68% випадків ціна на наступну секунду впаде в інтервал [середнє значення – $0.4, середнє значення + $0.4].

Джерело: Idrees

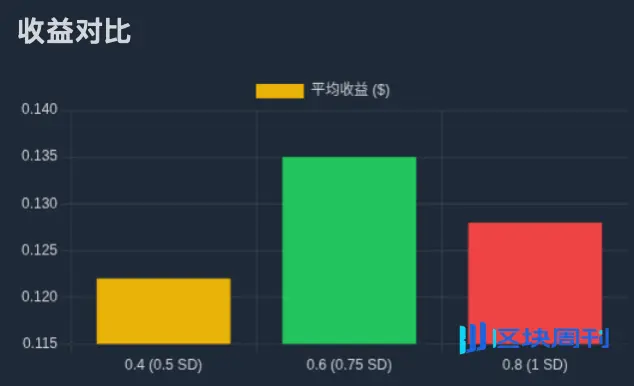

- B. Залежність цінового спреду, ймовірності та очікуваного прибутку На основі цього ми можемо обчислити ймовірність виконання різних спредів і розрахувати їх очікуваний прибуток. Наприклад, якщо встановити спред у $0.8 (тобто розмістити ордери по $0.4 з обох боків від середнього значення), ціна повинна коливатися принаймні на одне стандартне відхилення, щоб досягти ордерів, ймовірність цього становить близько 32%. Припустимо, що кожен раз, коли угода виконується, можна зафіксувати половину спреду ($0.4), тоді очікуваний прибуток за кожен часовий період становить приблизно $0.128 (32% × $0.4).

Джерело: Zhihu

- C. Пошук оптимального рішення Провівши ітераційні розрахунки по різних цінових різницях, можна виявити: цінова різниця $0.2 очікуваний прибуток приблизно $0.08; цінова різниця $0.4 очікуваний прибуток приблизно $0.122; цінова різниця $0.6 очікуваний прибуток приблизно $0.135; цінова різниця $0.8 очікуваний прибуток приблизно $0.128. Висновок: в рамках цієї моделі оптимальна цінова різниця становить $0.6, тобто, розміщення ордеру на відстані від середньої ціни $0.3 ( приблизно 0.75σ) дозволить максимізувати очікуваний прибуток.

Джерело: Movemaker

3.5 Від статичної моделі до динамічної реальності: управління ризиками в умовах багатьох часових рамок

Смертельним недоліком наведених моделей є припущення про незмінність середнього значення. У реальному ринку середнє значення цін буде змінюватися з часом. Тому професійні маркет-мейкери повинні використовувати багатошарові стратегії на основі різних часових рамок для управління ризиками.

Ядро стратегії полягає в тому, щоб на мікрорівні (секунди) використовувати кількісну модель для встановлення оптимального цінового розриву, одночасно на середньому рівні (хвилини) та макрорівні (години/дні) відстежувати зміщення середньої ціни та зміни структури волатильності. Коли середнє відхиляється, система динамічно перенаходить центральну вісь всього цінового діапазону та відповідно коригує позиції на складі.

Ця багаторівнева модель в кінцевому підсумку призводить до набору динамічних правил контролю ризиків:

- При збільшенні волатильності на рівні секунди автоматично розширюйте спред.

- Коли середня волатильність зростає, зменште обсяги одиничних ордерів, але збільшіть рівні ордерів, розподіляючи запаси в ширшому ціновому діапазоні.

- Коли довгостроковий тренд суперечить напрямку позиції запасів, потрібно активно втручатися, наприклад, додатково зменшити обсяги ордерів або навіть призупинити стратегію для запобігання системному ризику.

Механізм управління ризиками та розширені стратегії

4.1 Управління ризиками запасів у високочастотному маркет-мейкінгу

Динамічна стратегія моделі, згадана раніше, належить до категорії високочастотного маркет-мейкінгу. Основною метою таких стратегій є максимізація очікуваного прибутку шляхом алгоритмічного встановлення оптимальних цін на купівлю та продаж за умов точного управління ризиком інвентаризації.

Ризик запасів визначається як ризик, на який піддаються маркет-мейкери через утримання чистих довгих або коротких позицій, що піддає їх несприятливим коливанням цін. Коли маркет-мейкер утримує довгі запаси, він стикається з ризиком збитків через падіння цін; навпаки, коли утримуються короткі запаси, вони стикаються з ризиком збитків через підвищення цін. Ефективне управління цим ризиком є ключовим для довгострокового виживання маркет-мейкерів.

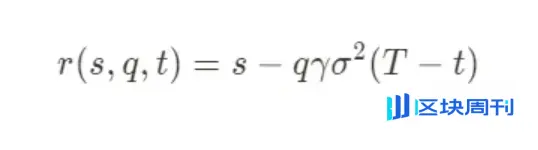

Професійні кількісні моделі, такі як класична модель Стойкова (Stoikov Model), надають нам математичну основу для розуміння їх логіки управління ризиками. Модель покликана активно управляти ризиком запасів шляхом обчислення динамічно налаштованої “референсної ціни”. Двосторонні котирування маркетмейкерів будуть зосереджені навколо цієї нової референсної ціни, а не статичної середньої ринкової ціни. Її основна формула виглядає наступним чином:

Зокрема, значення кожного параметра такі:

- r(s,q,t):Динамічно відкоригована референтна ціна, яка є базовим середнім показником котирувань маркет-мейкерів.

- s:поточна середня ринкова ціна.

- q:поточний обсяг запасів. Якщо це довга позиція, то значення позитивне, якщо коротка - негативне.

- γ: параметр уникнення ризику. Це ключова змінна, встановлена маркетмейкерами, яка відображає їх поточну схильність до ризику.

- σ:волатильність активів.

- (T−t): Час, що залишився до закінчення торгового циклу.

Основна ідея цієї моделі полягає в тому, що коли запаси маркет-мейкера (q) відхиляються від цільового рівня (зазвичай нуль), модель систематично коригує середню ціну котирування, щоб стимулювати ринкові угоди, які можуть повернути її запаси до балансу. Наприклад, коли утримується довга позиція (q>0), розраховане моделью r(s,q,t) буде нижче від середньої ринкової ціни s, що означає, що маркет-мейкер знизить свої котирування на купівлю та продаж в цілому, роблячи пропозиції на продаж більш привабливими, а на купівлю менш привабливими, тим самим підвищуючи ймовірність закриття довгої позиції.

4.2 Параметри уникнення ризиків (γ) та остаточний вибір стратегії

Параметр уникнення ризику γ є «регулятором» усієї системи управління ризиками. Маркет-мейкери будуть динамічно коригувати значення γ на основі комплексної оцінки стану ринку (такої як очікувана волатильність, макроекономічні події тощо). Коли ринок стабільний, γ може бути низьким, стратегія схиляється до активного отримання прибутку від різниці цін; коли ризик на ринку зростає, γ буде підвищено, що зробить стратегію вкрай обережною, а котирування значно відхилиться від середньої ціни, щоб швидко знизити ризикову позицію.

У крайніх випадках, коли на ринку з'являються сигнали ризику найвищого рівня (наприклад, виснаження ліквідності, різке відхилення цін), значення γ стає дуже великим. У цей момент оптимальна стратегія, розрахована моделлю, може полягати в генерації пропозиції, яка сильно відхиляється від ринку і майже неможлива для виконання. На практиці це еквівалентно раціональному рішенню — тимчасово повністю вивести ліквідність, щоб уникнути катастрофічних збитків через неконтрольовані ризики запасів.

4.3 Складні стратегії в реальному житті

Насамкінець, слід підкреслити, що модель, що обговорюється у цій статті, є лише спрощеним викладом основної логіки маркет-мейкерів. У реальному, висококонкурентному ринковому середовищі провідні маркет-мейкери використовують значно складніші, багаторівневі стратегії для максимізації прибутку та управління ризиками.

Ці висококласні стратегії включають, але не обмежуються:

- Хеджування: маркет-мейкери зазвичай не дозволяють своїм спотовим запасам бути під ризиком, а скоріше створюють протилежні позиції на ринках деривативів, таких як безстрокові контракти, ф'ючерси або опціони, щоб досягти дельта-нейтральності або більш складного управління ризиком, перетворюючи свій ризик з ризику цінового напрямку на інші контрольовані ризикові фактори.

- Спеціальне виконання: в певних специфічних ситуаціях роль маркет-мейкерів може виходити за межі пасивного надання ліквідності. Наприклад, після TGE проекту вони використовують стратегії, такі як TWAP ( середня ціна за часом ) або VWAP ( середня ціна за обсягом ), щоб продати велику кількість токенів протягом певного часу, що є важливим джерелом їх прибутку.

1011 огляд: Необхідний вибір ризиків та маркет-мейкерів

Відповідно до аналітичної рамки, створеної раніше, ми тепер можемо провести аналіз ринкових змін 1011. Коли ціна демонструє різкі односторонні рухи, внутрішня система управління ризиками маркетмейкерів, безумовно, буде активована. Причинами активації цієї системи можуть бути кілька факторів: середні збитки за певний часовий інтервал перевищили попередньо встановлений поріг; чиста позиція запасів була «заповнена» контрагентами на ринку за дуже короткий проміжок часу; або після досягнення максимальної межі запасів, неможливо ефективно закрити позицію, що призвело до автоматичного виконання програми скорочення позицій.

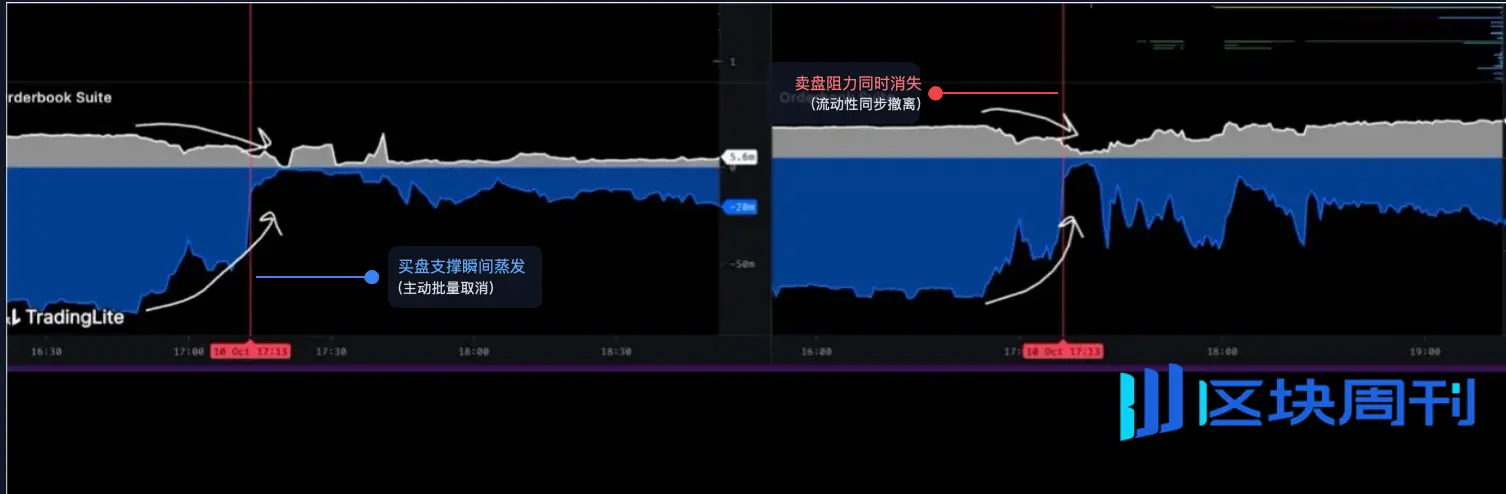

5.1 Аналіз даних: структурний колапс книги замовлень

Щоб зрозуміти реальну ситуацію на ринку в той час, ми повинні глибоко проаналізувати мікроструктуру книги замовлень. Наступний графік, отриманий з інструмента візуалізації книги замовлень, надає нам докази:

Джерело: @LisaLewis469193

(Примітка: для збереження строгості аналізу, будь ласка, розглядайте цей графік як типовий відображення ринкової ситуації на той час)

Ця діаграма наочно демонструє зміни глибини книги замовлень з часом:

- Сіра зона: представляє ліквідність на продаж, тобто суму лімітних ордерів на продаж, які чекають вище поточної ціни.

- Синя/чорна область: представляє ліквідність покупок, тобто загальна сума лімітних ордерів, що чекають на купівлю нижче поточної ціни.

У на зображенні, позначеному червоною вертикальною лінією, точний момент 5:13 ранку, ми можемо спостерігати два синхронно відбуваються, незвичайні явища:

- Миттєве випаровування підтримки покупки: в синій області під графіком з'явився величезний, майже вертикальний «обрив». Ця формація абсолютно відрізняється від ситуації, коли заявки на купівлю споживаються масовими угодами — остання повинна демонструвати, що ліквідність поступово, поетапно ерозується. А це акуратне і однорідне вертикальне зникнення має єдине розумне пояснення: маса лімітних заявок на купівлю була активно, одночасно і оптом скасована.

- Синхронне зникнення опору на продаж: у верхній частині графіка також з'явилася майже абсолютно аналогічна “пропасть”. Велика кількість лімітних ордерів на продаж була активно скасована в один і той же момент.

Ця послідовність дій у термінах торгівлі називається «виведенням ліквідності». Це сигналізує про те, що основні постачальники ліквідності на ринку (в основному маркет-мейкери) у надзвичайно короткий час, майже синхронно, відкликали свої двосторонні котирування, миттєво перетворивши, здавалося б, ліквідний ринок на надзвичайно вразливу «ліквіднісну вакуум».

5.2 Два етапи події: від активного виходу до утворення вакууму

Отже, процес падіння 1011 можна чітко поділити на дві логічно прогресуючі стадії:

Перший етап: активне, систематичне виконання уникнення ризиків

До 5:13 ранку ринок, можливо, залишався на поверхневому стабільному рівні. Але в той момент був активований один ключовий ризиковий сигнал — це може бути раптове макроекономічне повідомлення, або ж ризикова модель в ланцюзі для якогось основного протоколу (наприклад, USDe/LSTs) подала сигнал тривоги.

Після отримання сигналу алгоритмічна торгова система провідних маркет-мейкерів негайно виконала заздалегідь встановлену «програму термінового хеджування». Мета цієї програми лише одна: за найкоротший час звести до мінімуму власну ринкову ризикову відкритість, надаючи пріоритет усім прибутковим цілям.

- Чому скасувати покупку? Це найключовіша оборонна операція. Система маркет-мейкерів передбачила, що незабаром настане безпрецедентний тиск на продаж. Якщо не скасувати свої замовлення на покупку негайно, ці замовлення стануть “першою лінією оборони” на ринку, змушені приймати на себе велику кількість активів, що незабаром впадуть в ціні, що призведе до катастрофічних втрат на складах.

- Чому скасовуються всі sell-замовлення? Це також базується на строгих принципах управління ризиками. У середовищі, де волатильність має різко зростати, збереження sell-замовлень також несе ризики (наприклад, ціна може на короткий час показати «помилковий прорив» вгору перед різким падінням, що призведе до передчасного виконання sell-замовлень за невигідними цінами). У рамках управлінської системи ризиків на рівні інституцій, найбезпечнішим та найраціональнішим вибором є “очистити всі котирування, перейти в режим спостереження”, поки ринок знову не стане передбачуваним, а потім знову розгорнути стратегію відповідно до нових ринкових умов.

Другий етап: формування вакууму ліквідності та вільне падіння цін

Після 5:13 ранку, з формуванням “урвища” на книжці замовлень, ринкова структура зазнала принципової зміни, увійшовши в стан “ліквіднісного вакууму”, який ми описували.

Перед активним виходом, щоб знизити ринкову ціну на 1%, може знадобитися велика кількість продажів для消耗 багатошарових покупок. Але після виходу, оскільки нижня підтримка більше не існує, можливо, знадобиться всього кілька продажів, щоб викликати таке ж або навіть більш різке цінове зрушення.

Висновок

1011 епічний крах ринку, його безпосередніми каталізаторами та підсилювачами, як показано на графіку, стало масове, синхронне активне виведення ліквідності, яке виконали провідні маркет-мейкери. Вони не є “винуватцями” краху або його ініціаторами, але вони є найбільш ефективними “виконавцями” та “підсилювачами” краху. Через раціональні, колективні дії, спрямовані на самозахист, вони створили надзвичайно вразливий “ліквідний вакуум”, що забезпечив ідеальні умови для подальшого панічного продажу, тиску на відключення угод, а також остаточного ланцюгового ліквідації централізованих бірж.