*Оригінальна назва: *Чи можуть L1 конкурувати з BTC як криптовалюта?

Оригінальний автор: AvgJoesCrypto, Messari

Оригінальний переклад: Діндан, Odaily 星球日报

Редакторський коментар: Нещодавно відомий партнер Dragonfly Хасіб Куреші опублікував довгу статтю, яка відмовляється від цинізму і приймає експоненціальне мислення, несподівано повернувши обговорення спільноти до найважливішого питання: скільки ж залишилося цінності у L1? Нижче — уривки з майбутнього випуску @MessariCrypto «The Crypto Theses 2026», підготовленого Odaily 星球日报.

Криптовалюта рухає всю індустрію

Дуже важливо знову сфокусувати обговорення на самій «криптовалюті», адже більшість капіталу в криптоіндустрії зрештою шукає експозицію до «монетизованих активів». Нині загальна ринкова капіталізація крипторинку становить 3,26 трлн доларів, з яких на BTC припадає 1,80 трлн доларів, тобто 55%. З решти 1,45 трлн доларів близько 0,83 трлн доларів сконцентровано у різних L1-публічних блокчейнах. Тобто, близько 2,63 трлн доларів, приблизно 81% всіх коштів ринку вкладено в активи, які вже розглядаються ринком як валюта або потенційно можуть отримати валютну премію в майбутньому.

У такому контексті, незалежно від того, чи ви трейдер, інвестор, керуючий капіталом або розробник, надзвичайно важливо розуміти, як ринок надає чи забирає валютну премію. У криптоіндустрії ніщо не впливає на оцінку активу так сильно, як готовність ринку сприймати його як «валюту». Тому прогнозування, які активи отримають валютну премію в майбутньому, майже найважливіша змінна для побудови інвестиційного портфеля.

Дотепер ми здебільшого фокусувались на BTC, але також варто обговорити ті 0,83 трлн доларів L1-активів, які «можливо є, а можливо й не є валютою». Як вже зазначалось, ми очікуємо, що в найближчі роки BTC продовжить відбирати частку ринку у золота та інших несуверенних сховищ цінності. Але це породжує питання: скільки місця залишиться для L1? Коли вода піднімається, чи піднімаються всі човни (активи)? Чи, можливо, BTC, наздоганяючи золото, відбиратиме частину валютної премії у L1?

Щоб відповісти на ці питання, спершу варто подивитися на поточний розподіл капіталізації L1. Чотири найбільші за капіталізацією L1 — ETH (361,15 млрд доларів), XRP (130,11 млрд доларів), BNB (120,64 млрд доларів) та SOL (74,68 млрд доларів) — разом мають 686,58 млрд доларів, що становить 83% усієї капіталізації L1. Далі йде велика різниця у капіталізації (наприклад, TRX — 26,67 млрд доларів), але навіть у «хвості» залишаються значні обсяги. У L1 за межами топ-15 сукупна капіталізація все ще становить 18,06 млрд доларів, або 2% від загальної капіталізації L1.

Ще важливіше, що капіталізація L1 не дорівнює суто «валютній премії». Для оцінки L1 використовують три основні фреймворки:

(i) Валютна премія (Monetary Premium)

(ii) Реальна економічна цінність (REV)

(iii) Попит на економічну безпеку (Economic Security Demand)

Тобто, капіталізація проекту визначається не лише тим, чи вважає його ринок валютою.

Капіталізацію L1 рухає валютна премія, а не дохід

Хоча існують різні фреймворки оцінки, ринок дедалі більше схиляється до оцінки L1 з точки зору «валютної премії», а не «доходу». Упродовж останніх років всі L1 із капіталізацією понад 1 млрд доларів мали загальний P/E на рівні 150-200. Але ця загальна цифра оманлива, адже сюди входять TRON і Hyperliquid. За останні 30 днів TRX і HYPE забезпечили 70% цього доходу, водночас їхня частка в загальній ринковій капіталізації — лише 4%.

Після виключення цих двох аномалій вимальовується справжня картина. Попри падіння доходів, капіталізація L1 зростає. Скоригований P/E чітко демонструє зростання:

· 30 листопада 2021: 40x

· 30 листопада 2022: 212x

· 30 листопада 2023: 137x

· 30 листопада 2024: 205x

· 30 листопада 2025: 536x

З точки зору REV це могло би свідчити про те, що ринок оцінює майбутнє зростання доходів. Але це не так, адже в цій же групі (без TRON і Hyperliquid) дохід L1 майже щороку падав:

· 2021: 12,33 млрд доларів

· 2022: 4,89 млрд доларів (р/р -60%)

· 2023: 2,72 млрд доларів (р/р -44%)

· 2024: 3,55 млрд доларів (р/р +31%)

· 2025: річний прогноз 1,70 млрд доларів (р/р -52%)

На наш погляд, найпростіше та найочевидніше пояснення: ці оцінки визначаються переважно валютною премією, а не поточним чи майбутнім доходом.

L1 постійно відстають від біткоїна

Якщо ринкова оцінка L1 формується здебільшого очікуванням валютної премії, наступне питання: що саме формує ці очікування? Простий спосіб — порівняти їхню динаміку з BTC. Якщо зміни валютної премії віддзеркалюють рух BTC, ці активи матимуть схожий «бета-коефіцієнт» до BTC; якщо премія формується унікальними для кожного L1 чинниками — кореляція з BTC має бути меншою, а динаміка — більш специфічною.

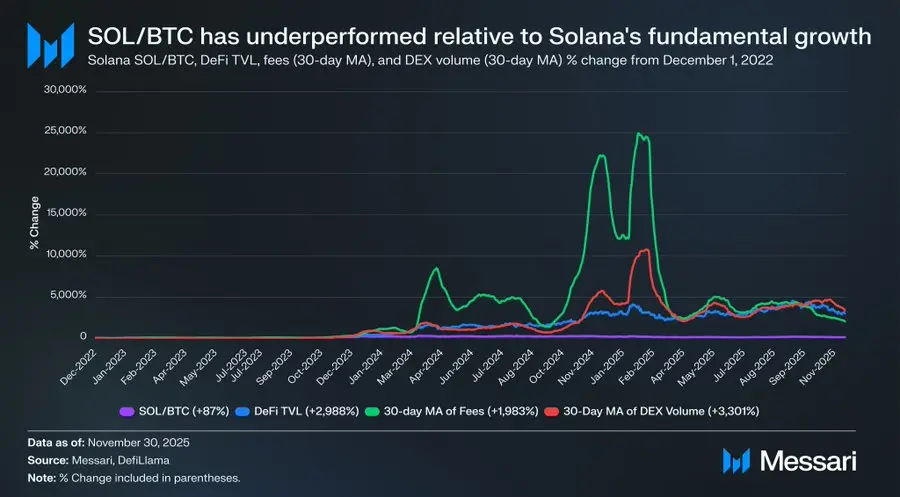

Як репрезентативний зріз взято топ-10 L1 (без HYPE) за капіталізацією з 1 грудня 2022 року щодо BTC. На них припадає близько 94% сукупної капіталізації L1. За цей час вісім із десяти активів показали гіршу дохідність за BTC, причому шість — відстали більш ніж на 40%. Лише два активи обігнали BTC: XRP і SOL. Але надлишковий дохід XRP — лише 3%; враховуючи його історію домінування роздрібних інвесторів, це не надто показово. Справжньо значний надлишковий дохід показав лише SOL — +87% до BTC.

Однак детальніший аналіз свідчить: перевага SOL не така вже й значна. За той же період, коли SOL обігнав BTC на 87%, фундаментальні показники екосистеми Solana зросли експоненціально: DeFi TVL — на 2 988%, комісії — на 1 983%, обсяг DEX — на 3 301%. За будь-якими стандартами, екосистема Solana з кінця 2022 року виросла у 20–30 разів, але ціна SOL обігнала BTC лише на 87%.

Прочитайте це ще раз.

Щоб отримати справді значний надлишковий дохід у порівнянні з BTC, L1 потрібне зростання не на 200% чи 300%, а на 2 000%–3 000%, щоб ледь-ледь обігнати BTC на кількадесят відсотків.

У підсумку, наш висновок: ринок усе ще оцінює L1 через очікування «майбутньої валютної премії», але віра в ці очікування поступово згасає. Тим часом віра у валютну премію BTC як «криптовалюти» не похитнулася, і навіть можна сказати, що відрив BTC від L1 тільки зростає.

Попри те, що криптовалюта не потребує комісій чи доходу для підтримки капіталізації, ці показники для L1 критично важливі. На відміну від BTC, наратив L1 тримається на побудові екосистеми (додатки, користувачі, пропускна здатність, економічна активність тощо) для підтримки вартості токена. Але якщо екосистема L1 з року в рік скорочується (що частково видно з падіння доходу та комісій), він втрачає єдину конкурентну перевагу щодо BTC. Без справжнього економічного зростання історія про «криптовалютизацію» дедалі менше переконує ринок.

Перспективи

Дивлячись уперед, ми не очікуємо, що ця тенденція зміниться у 2026 чи пізніше. За окремими винятками, прогнозуємо подальшу втрату частки ринку L1 на користь BTC. Оскільки оцінка L1 базується здебільшого на очікуванні майбутньої валютної премії, а ринок дедалі впевненіше визнає BTC найсильнішим кандидатом на роль «криптовалюти», оцінки L1 і надалі скорочуватимуться. Хоча й BTC у наступні роки зіткнеться з проблемами, ці питання поки що занадто далекі й багатофакторні, щоби стати надійною підтримкою для валютної премії L1.

Для L1 планка для доведення власної цінності зросла. Їхні наративи вже не такі привабливі порівняно з BTC, і вони більше не можуть сподіватися на ринковий хайп як довгострокову підтримку оцінки. Епоха, коли історія «ми можемо стати валютою» дозволяла тримати капіталізацію у сотні мільярдів, завершується. У інвесторів вже є десятирічні дані: валютна премія L1 можлива лише за умов екстремального зростання екосистеми. Коли зростання зупиняється, L1 невпинно відстають від BTC, а валютна премія зникає.

Джерело: Odaily 星球日报