Останній глибокий звіт UBS спростовує твердження про AI-бульбашку: потужності дата-центрів у світі, що будуються, сягають 25 ГВт, наявні потужності — 105 ГВт, вакантність на історичному мінімумі. UBS підвищила прогноз зростання ринку на 2026 рік до 20–25%. Річний регулярний дохід від генеративного AI вже досяг 17 млрд доларів, компанії завдяки AI збільшують дохід на 3,6%, а витрати знижують на 5%.

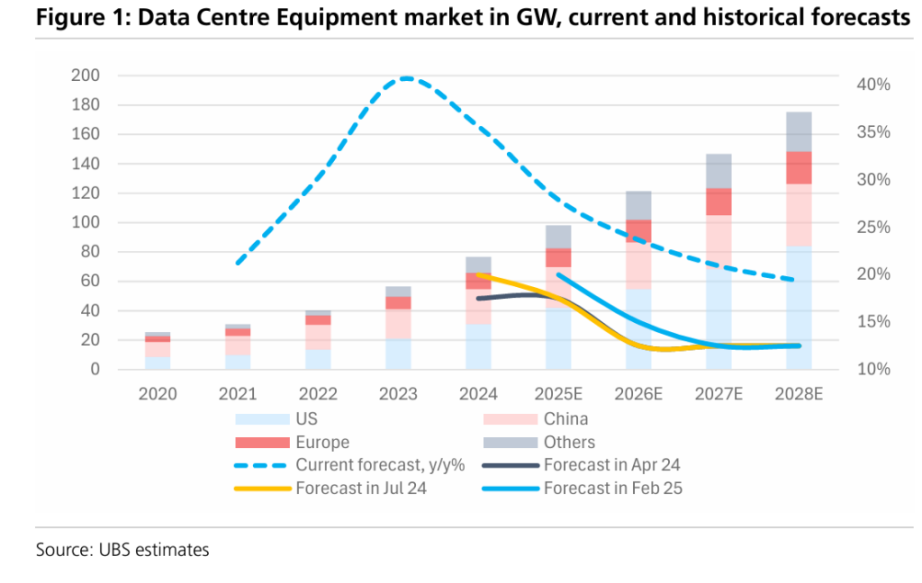

Дисбаланс попиту і пропозиції доводить реальний попит

(Джерело: UBS)

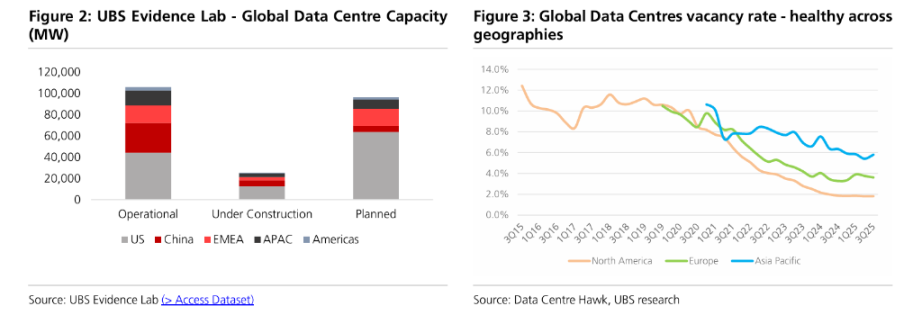

Дані моніторингу UBS Evidence Lab свідчать, що потужності дата-центрів у світі швидко зростають. Вакантність у Північній Америці, Європі та Азіатсько-Тихоокеанському регіоні становить відповідно 1,8%, 3,6% і 5,8% — історичний мінімум, що вказує на дефіцит пропозиції. Команда аналітиків на чолі з Андре Кухніном зазначає: навіть без урахування нових проєктів, лише заплановані потужності, якщо їх введуть до 2029 року, забезпечать середньорічний темп зростання у 2025–2029 роках на рівні 21%.

Такий дисбаланс попиту і пропозиції безпосередньо спростовує тезу про AI-бульбашку. Для бульбашки характерна надмірна пропозиція та фіктивний попит, але нинішній рекордно низький рівень вакантності доводить, що попит є реальним і стійким. UBS очікує, що після зростання ринку на 25–30% у 2025 році, у 2026 році темпи залишаться на рівні 20–25%, у 2027 — 15–20%, а у 2028–2030 роках збережеться стабільне зростання на 10–15%.

Монетизація даних руйнує міф про бульбашку

(Джерело: UBS)

Питання «рентабельності» найбільше цікавить інвесторів, і UBS наводить позитивні ранні докази. Річний регулярний дохід основних AI-нативних застосувань вже досяг 17 млрд доларів, що становить близько 6–7% від поточного обсягу ринку SaaS. За останнім опитуванням McKinsey, середнє зростання доходів компаній завдяки AI за 12 місяців склало 3,6%, а зниження витрат — 5%.

Основний аргумент теорії AI-бульбашки — «величезні інвестиції, які не монетизуються», але ARR у 17 млрд доларів доводить, що монетизація вже почалася. UBS підкреслює: GenAI як технологія впроваджується з безпрецедентною швидкістю, що разюче відрізняється від епохи доткомів, коли технології були сирими, а сценарії застосування — неочевидними.

Технологія рідинного охолодження: річний темп зростання 45% — лідер ринку

(Джерело: UBS)

З підвищенням щільності потужності AI-чипів ринок охолодження показує вражаючі результати. UBS очікує, що до 2030 року сегмент охолодження зберігатиме близько 20% середньорічного зростання, а технологія рідинного охолодження стане лідером із темпом у 45% — це найшвидше зростаючий підсегмент. Вибухоподібне зростання попиту на цю технологію ще раз доводить реальність інвестицій у AI-інфраструктуру.

Структура витрат на будівництво AI-дата-центрів змінюється. У порівнянні з традиційними, вартість інфраструктури AI-дата-центрів на мегават зростає приблизно на 20%, але ще важливіше — вибухове зростання витрат на ІТ-обладнання: через високу ціну AI-чипів частка ІТ-обладнання у загальних витратах різко підвищується, а витрати на мегават у 3–4 рази перевищують традиційні. Така структура знижує чутливість клієнтів до цін на інфраструктуру, що вигідно для постачальників обладнання.

Енергетичні обмеження підвищують вартість активів

UBS також звертає увагу на потенційні ризики. Електропостачання вважається найбільшим вузьким місцем, особливо в Європі: підключення до електромереж низки ключових хабів відкладене до 2030-х років. UBS прогнозує, що дата-центри забезпечать понад 60% приросту споживання електроенергії у США у 2025–2030 роках, що створює виклики для надійності мереж.

Втім, на думку UBS, ці обмеження радше підвищують вартість вже наявних активів, ніж завершують цикл інвестування. Це повністю суперечить логіці бульбашки: під час її розриву вартість активів різко падає, а нинішні вузькі місця, навпаки, посилюють премію за дефіцит. Витрати гіпермасштабних хмарних компаній на капітал становлять 25–30% від виручки, але водночас 75% від операційного грошового потоку, що залишається під контролем; такий високий рівень інвестицій, за оцінками, збережеться як мінімум до 2027 року.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.