Останній тиждень після оновлення Fusaka: особисто я песимістично дивлюся на сторонні DA, зміни в Aave, розрив зі Sky, новий союз із Maple, хвиля Perps триває, HyENA

- $ETH Після оновлення Fusaka значною зміною стало помітне зростання blob base fee, докладний аналітичний пост тут 👉

Варто поговорити про конкурентне середовище зі сторонніми DA.

(1) По-перше, щодо цінової конкуренції

Порівняно зі сторонніми DA, особливо такими як Celestia, рідний blob Ethereum однозначно дорожчий — це визначається базовим консенсусом блокчейну та економічною безпекою. Головне питання тут — це баланс між безпекою та вартістю.

Отже, майбутня екосистема виглядатиме так: професійні L2, корпоративні L2 або проєкти з хорошим фінансуванням і достатнім бюджетом обиратимуть blob. Для малих команд і проєктів із обмеженим бюджетом і невеликим стартом вони, безумовно, надаватимуть перевагу стороннім DA рішенням.

(2) Нам слід зробити деякі припущення щодо майбутнього

Які проєкти й засновники домінуватимуть у L2? Вірогідніше за все, це будуть професійні команди, які працюють над серйозними проєктами. Малі команди, з низьким бюджетом або ті, що запускаються з нуля, радше створюватимуть протокол, а не L2. Водночас Ethereum і надалі масштабуватиме L2, і для професійних команд витрати тут не будуть нижчими за сторонні рішення, але вже й не матимуть вирішального значення, тобто “немає сенсу економити на цьому”.

З цієї точки зору, у довгостроковій перспективі я не надто вірю у розвиток сторонніх DA, але вони залишаться на ринку для задоволення певних нішевих потреб і не стануть мейнстрімом.

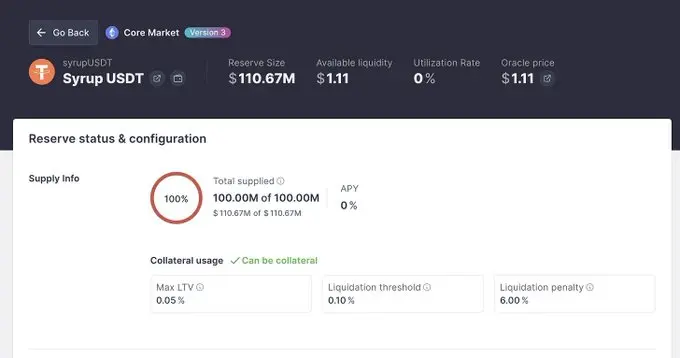

- Пропозиція Aave виключити USDS і DAI як забезпечення, офіційний розрив зі Sky, одночасно Maple запустив syrupUSDT на Aave. З огляду на це, можливо, це буде довгострокове партнерство на кшталт Ethena.

Ця ситуація показує тренд розвитку DeFi на певний час: топові протоколи починають горизонтально розширювати бізнес, і, якщо немає стратегічно вигідної довгострокової співпраці, більшість стануть конкурентами.

Наприклад, Aave почав запускати власний стейблкоїн, MakerDAO — ринок позик. Комбінаторика DeFi поступово переходить у внутрішню, це вперше з’явилося в екосистемі Curve, де проєкти тісно пов’язані на рівні протоколу й спільноти, і це стало своєрідною культурою.

У цього явища є як плюси, так і мінуси — це наслідок поступової комерціалізації. Можливо, у майбутньому кілька великих екосистем поділять ринок, кожна матиме свою найсильнішу сферу, але охоплюватиме майже всі DeFi-інструменти й напрямки, а ізоляція бізнесу частково ізолює ризики.

Сьогодні syrupUSDC/USDT від Maple наразі дає ~6% доходу, тому як тільки їх додали в Aave як забезпечення, пул заповнився миттєво. Ймовірно, Maple надовго залишиться з Aave — стане другим після Ethena “TVL-доїльником” для Aave.

- Хвиля Perps триває

(1) Ethena запустила свій Perps-ринок на Hyperliquid HIP3

(2) За чутками, наступна версія Fluid dex також буде з Perps

Hyperliquid за рік заробляє близько $1 млрд — це один із найприбутковіших DeFi-проєктів, тому всі хочуть шматок цього пирога. Перша хвиля була про нові стартапи, які “фармлять очки”. Друга — старі DeFi-проєкти розширюють лінійку і намагаються завдяки бренду збільшити дохід. Навіть якщо взяти 10% від Hyperliquid, це вже суттєві гроші (Ethena за рік заробила ~$400 млн).

Але зростання в цьому сегменті складне — потрібні стимули, адже без субсидій майже неможливо переманити користувачів із інших платформ.

Я думаю, що у HyENA від Ethena обов’язково будуть стимули. Можна буде “пофармити”, короткостроково дохідність має бути гарною — це як купити обсяг торгів за токен.

Проблема цієї ніші — лише наявні користувачі на ланцюгу, такі як я, хто не використовує CEX. Для нас пріоритет — Hyperliquid, але користувачів CEX, особливо тих, хто рідко заходить на ланцюг, важко залучити. У довгостроковій перспективі проникнення та освіта користувачів — це ліміт росту для Perps.

- Чи буде MSTR продавати біткоїни

MSTR оголосила про створення $1,44 млрд готівкового резерву для виплати дивідендів MSTR. Щодо продажу біткоїнів, я вважаю, що суб’єктивно вони не хочуть цього робити. Короткостроково вони вже почали формувати резерв, і ймовірність продажу низька. Але нещодавно на заході BBW Сейлор знову згадав, що у випадку негативної премії можуть продати BTC-деривативи або BTC.

Я думаю, це лишає їм запасний план. Адже, якщо чесно, “вічний ходовик” із ніколи не проданими біткоїнами не існує. Якщо станеться форс-мажор, потрібно мати можливість продати, щоб не загнати себе чи MSTR у глухий кут.

- Stable запускає токен — мої думки

Дизайн токеноміки відрізняється тим, що використовується $USDT як Gas + розрахунковий актив. $STABLE використовується для стейкінгу й управління. За стейкінг — розподіл USDT.

Єдиний плюс цього дизайну — зручність для користувачів USDT: не треба окремо готувати gas, це справді зручно. Мої очікування помірні: на старті часто бувають не зовсім прозорі дії, серйозність команди під питанням.

Мета проєкту — завоювати більшу частку ринку USDT, але Plasma вже показала, що ринок USDT стабільний і закріплений, тому відвоювати частку буде складно. Ключовим питанням стає залучення корпоративного попиту — обидва стейблкоїнові проєкти це декларували. Чи зможуть вони це зробити — питання для оцінки. Якщо не розширити зовнішній ринок і не отримати частку існуючого, то доведеться триматися на субсидіях, і коли винагороди закінчаться, обсяги впадуть.

- Інше

(1) Curve почав розгортати валютний ринок

Швейцарський франк <-> долар США, наразі ліквідність низька. Додаю до спостереження, подивлюся на подальшу динаміку.

(2) Aerodrome викупив 800K токенів

На цей момент викуплено та заблоковано понад 150 млн AERO. Додаю до спостереження — під час великого падіння збільшив частку AERO.

(3) Revert вже підтримує Uniswap V4

Мій улюблений інструмент для даних LP — зручний у використанні.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.