Автор: Trend Research

Після краху ринку 1011 року весь ринок Крипто залишався пасивним, маркетмейкери та інвестори зазнали значних втрат, а відновлення капіталу та настроїв потребує часу.

Але найменше в ринку Крипто — це відсутність волатильності та можливостей, ми все ще залишаємося оптимістичними щодо майбутнього.

Оскільки тренд злиття Криптоактивів і традиційних фінансів у новий формат не змінився, навпаки, під час ринкової депресії швидко накопичуються захисні бар’єри.

1. Посилення консенсусу на Уолл-стріт

3 грудня голова SEC США Пол Аткінс у інтерв’ю для FOX, що транслюється на Нью-Йоркській фондовій біржі, заявив: «У найближчі кілька років весь фінансовий ринок США може перейти в блокчейн».

Аткінс зазначив:

- Основна перевага токенізації полягає в тому, що якщо актив існує на блокчейні, структура власності та характеристики активу будуть максимально прозорими. Наразі публічні компанії часто не знають, хто саме є їхніми акціонерами, де вони знаходяться, і де їхні акції.

- Токенізація також може реалізувати розрахунки «T+0», замінивши поточний цикл розрахунків «T+1». За принципом, механізм розрахунків DVP/RVP на ланцюгу зменшує ринкові ризики та підвищує прозорість, тоді як різниця у часі між клірингом, розрахунками та передачею коштів є однією з джерел системних ризиків.

- Вважається, що токенізація — неминучий тренд у фінансових послугах, і провідні банки та брокери вже рухаються у напрямку токенізації. Світ може навіть не витримати 10 років… можливо, через кілька років це стане реальністю. Ми активно впроваджуємо нові технології, щоб забезпечити США лідерство у сферах Крипто та інших.

Насправді, Уолл-стріт і Вашингтон вже побудували глибоку капітальну мережу у сфері Крипто, сформувавши нову наративну ланцюг: політична та економічна еліта США → державний борг США → стабільні монети/ компанії з криптогаманцями → Ethereum + RWA + L2

З цієї схеми видно, що сім’я Трампа, традиційні маркетмейкери облігацій, Мінфін, технологічні компанії, компанії з Крипто — все переплетено між собою, причому зелений еліпс із з’єднаннями є основним стрижнем:

** (1) Стабільні монети (USDT, USDC, WLD, підтримка долара тощо)**

Резервні активи — переважно короткострокові облігації США та банківські депозити, що зберігаються через брокерські компанії типу Cantor.

(2)Облігації США

Випускаються та керуються Мінфіном / Bessent

Palantir, Druckenmiller, Tiger Cubs тощо використовуються для низькоризикових базових активів з високою доходністю

Також є активами для стабільних монет/державних компаній, що прагнуть отримати прибуток.

(3)RWA

Від облігацій США, іпотечних кредитів, дебіторської заборгованості до фінансування житла

Через протоколи Ethereum L1 / L2 здійснюється токенізація.

(4) Права ETH & ETH L2

Ethereum — основна ланцюгова мережа для RWA, стабільних монет, DeFi, AI-DeFi

L2-акції/токени — права на майбутній обсяг торгів, грошові потоки від комісій.

Ця ланцюгова структура виражає:

Доларова кредитна довіра → Облігації США → Резерв стабільних монет → різні крипто-державні/ RWA-протоколи → у кінцевому підсумку зосереджені на ETH / L2.

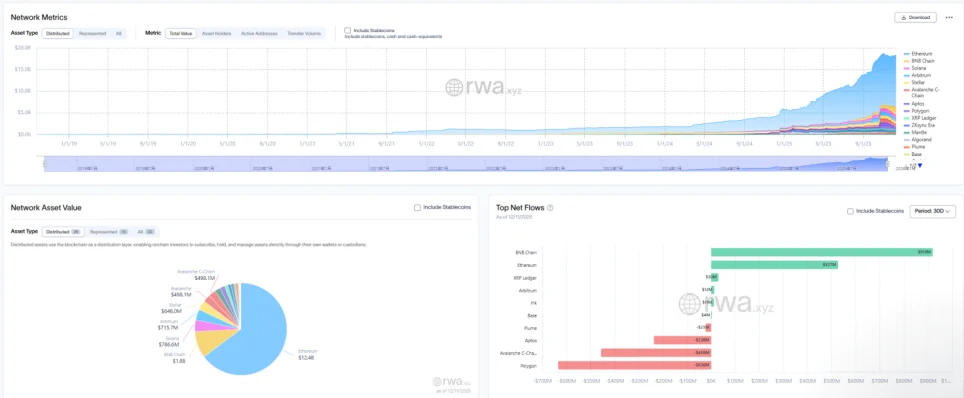

З TVL RWA, порівняно з іншими публічними ланцюгами, що впали після 1011, ETH є єдиною швидко відновлюваною та зростаючою публічною мережею, наразі TVL становить 124 мільярди доларів, що складає 64.5% від загальної крипто-капіталізації.

2. Дослідження цінності Ethereum

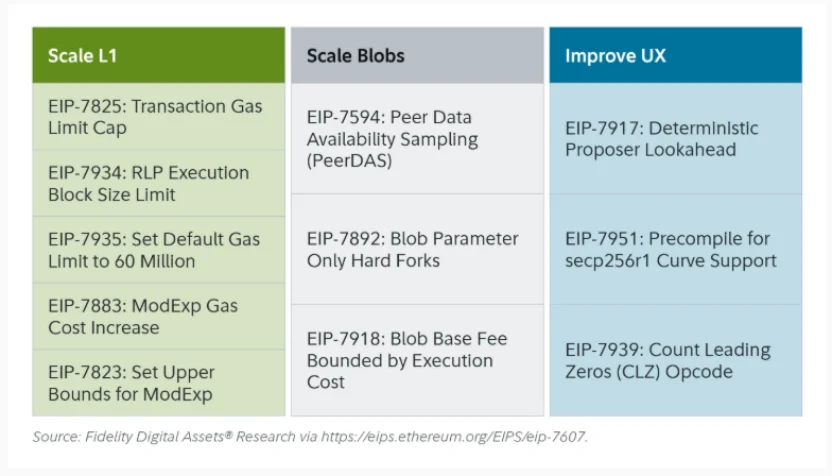

Останнє оновлення Ethereum Fusaka не викликало значних коливань на ринку, але з точки зору еволюції мережевої структури та економічної моделі, це — «ювілейна подія». Fusaka — це не просто масштабування через PeerDAS та інші EIP, а спроба вирішити проблему недостатнього захоплення цінності основною мережею L1, що виникла з розвитком L2.

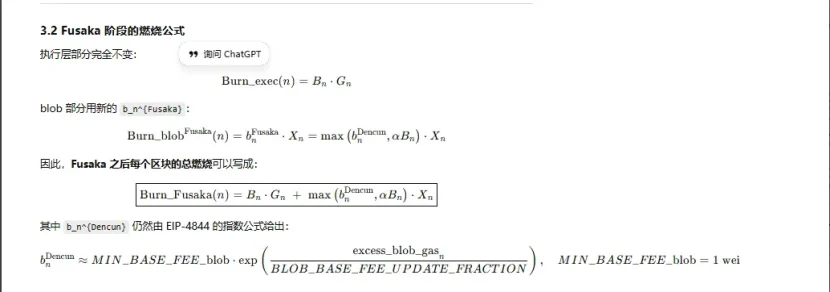

За допомогою EIP-7918 ETH вводить «динамічну підлогу» для blob base fee, прив’язуючи її до нижньої межі з базовою платою L1, вимагаючи, щоб blob платив щонайменше приблизно 1/16 базової плати L1 за DA; це означає, що Rollup більше не зможе використовувати майже безкоштовне довгострокове споживання цінності.

Усі оновлення Ethereum, що пов’язані з «спалюванням», мають три етапи:

(1) London(одновимірне): спалює лише рівень виконання, ETH починає структурно згорати через використання L1

(2) Dencun (двовимірне + ринок blob незалежний): спалює рівень виконання + blob, запис даних L2 у blob також згорає ETH, але при низькому попиті частина blob майже не згорає.

(3) Fusaka (двовимірне + прив’язане до L1): щоб використовувати L2 (blob), потрібно платити щонайменше за фіксованим співвідношенням базової плати L1, і ця плата згорає, активність L2 більш стабільно відображається у ETH.

Зараз, 11 грудня, вартість blob fees за одну годину досягла 5696.3 мільярдів разів перед оновленням Fusaka, щоденне згорання становить 1527 ETH, що робить blob fees найбільшою часткою у спалюванні — до 98%. Коли активність ETH L2 зросте, це оновлення може повернути ETH до дефляційної моделі.

3. Технічна перевага Ethereum

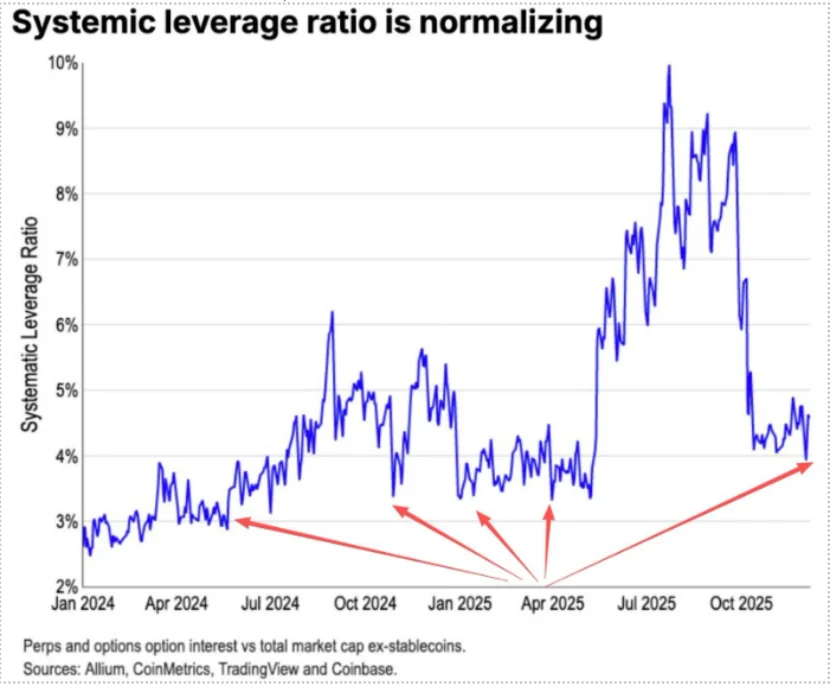

Після падіння 1011 року ф’ючерсні лонги ETH були повністю очищені, і залишилися лише лонги на спот-ринку, а також багато хто з недовірою до ETH, що спричинило масовий вихід старих OG. За даними Coinbase, рівень спекулятивного левериджу у криптосфері знизився до історичного мінімуму — 4%.

Більша частина коротких позицій ETH у минулому походила від традиційних парних торгів Long BTC / Short ETH, особливо ця стратегія добре працювала у попередніх медвежих ринках, але цього разу сталося несподіване. Співвідношення ETH/BTC з листопада тримається у горизонтальному діапазоні.

Зараз у біржах обсяги ETH становлять близько 13 мільйонів, що приблизно 10% від загальної кількості, і є найнижчим рівнем за історію. Оскільки парна торгівля Long BTC / Short ETH з листопада перестала працювати, у разі паніки на ринку може з’явитися можливість «short squeeze».

Зі сполученням 2025–2026 років, майбутні валютні та фіскальні політики США і Китаю вже посилають дружні сигнали:

США активно зменшуватимуть податки, знижуватимуть ставки та послаблюватимуть регулювання Крипто; Китай відповідно послаблюватиме фінансову політику та стабілізуватиме фінанси (зменшення волатильності).

За умов очікувань щодо пом’якшення політики у США та Китаї, у сценарії з обмеженням волатильності активів, у період паніки, коли капітал і настрої ще не повністю відновилися, ETH залишається у досить вигідній зоні для купівлі.

(Вищенаведений зміст отримано за ліцензією від партнера PANews та перепублікувано, оригінальне посилання | Джерело: Cycle Trading)

_

Застереження: Цей матеріал надається виключно для ознайомлення з ринковою інформацією, всі думки та дані — суто для довідки, не є інвестиційною рекомендацією, не відображають об’єктивну позицію Block. Інвестори самостійно приймають рішення та здійснюють операції, і автори та Block не несуть відповідальності за будь-які прямі або опосередковані збитки, що виникли внаслідок таких дій.

_

Теги: ETHEthereumаналіз криптовалютний ринок ціна інвестиції тренди