Групове дослідження показує, що ціна біткоїна тісно пов’язана з акціями програмного забезпечення, але не має зв’язку з золотом. Автор звіту Zach Pandl зазначає, що з жовтня біткоїн впав на 50% з 126 000 доларів, тоді як золото пробило позначку 5000 доларів. Це відображає глибшу інтеграцію біткоїна з традиційними фінансами, зумовлену участю інституцій та активністю ETF, але довгостроково його цінність як засобу збереження залишається позитивною.

Зв’язок між біткоїном і акціями програмного забезпечення стрімко зростає: крах міфу про цифрове золото

(Джерело: Грейд)

За даними останніх досліджень Грейд, довгострокова концепція біткоїна як «цифрового золота» піддається випробуванню, оскільки його недавні цінові рухи все більше нагадують високоризикові зростаючі активи, а не традиційні активи-укриття. Автор звіту Zach Pandl у вівторок зазначив, що хоча Грейд і залишається оптимістичним щодо біткоїна через його фіксовану пропозицію та незалежність від центральних банків, недавня поведінка ринку свідчить про інше.

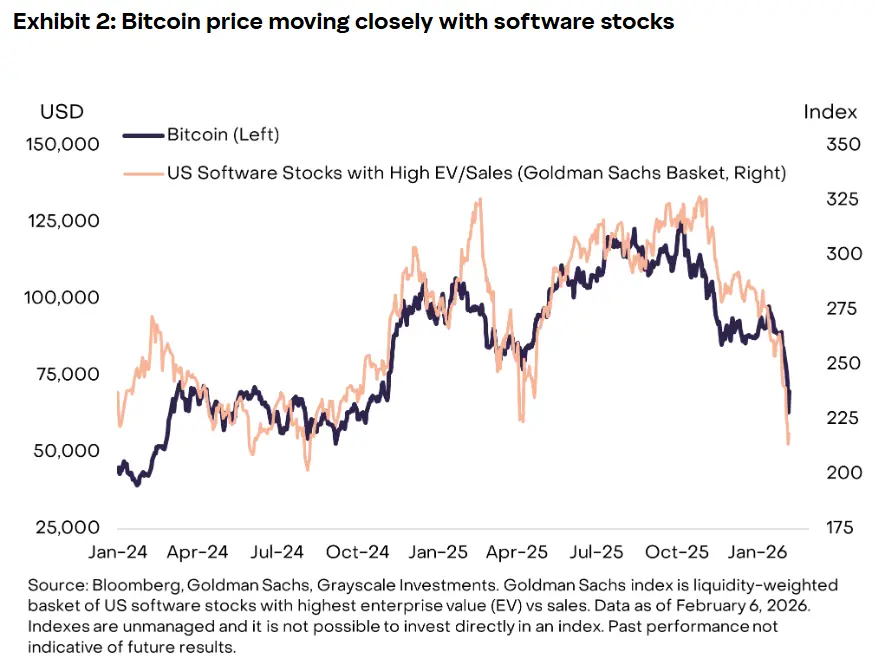

Pandl написав: «Короткострокові цінові рухи біткоїна не мають тісного зв’язку з цінами золота або інших дорогоцінних металів», і зазначив, що ціни золота і срібла досягли рекордних рівнів. Навпаки, аналіз показує сильний зв’язок між біткоїном і акціями програмного забезпечення, особливо з початку 2024 року. Оскільки побоювання щодо штучного інтелекту можуть зруйнувати або зробити застарілими багато програмних сервісів, ця галузь зазнала значних продажів.

Цей зв’язок не є випадковим. Дані Грейд показують, що останній обвал біткоїна співпав із крахом акцій програмного забезпечення з початку 2026 року. Коли гіганти софтверної індустрії, такі як Salesforce, Adobe, Oracle, зазнали продажів через побоювання щодо AI, біткоїн також падав. Коли технологічні акції коригувалися через риторичні заяви ФРС, падіння біткоїна було ще більшим. Така синхронність статистично проявляється високим коефіцієнтом кореляції, що свідчить про сильне зчеплення цінових рухів.

Звіт вказує, що зростаюча чутливість біткоїна до акцій і зростаючих активів відображає його глибшу інтеграцію з традиційними фінансовими ринками, що частково зумовлено участю інституцій, активністю ETF і зміною макроекономічної ринкової настроєності. Випуск фізичних ETF на біткоїн є ключовим моментом цієї інтеграції. Коли пенсійні фонди, сімейні офіси та управлінські компанії інвестують у біткоїн через ETF, вони зазвичай розглядають його як ризиковий актив у портфелі, подібно до технологічних акцій.

У разі системних ризиків на ринку ці інституції одночасно зменшують експозицію до всіх ризикових активів, включаючи технологічні акції та біткоїн. Такий «однаковий підхід» до управління ризиками робить цінову поведінку біткоїна дедалі більш схожою на високобета-активи, а не на незалежний альтернативний актив. Бета — це показник волатильності активу відносно ринку в цілому; активи з високим бета зростають сильніше під час ринкового підйому і падають сильніше під час спаду. Нині бета біткоїна становить приблизно 2–3, що означає його волатильність у 2–3 рази вища за ринкову.

Три основні причини зростання кореляції між біткоїном і акціями програмного забезпечення

Домінування інституційних інвесторів: через ETF інституції сприймають біткоїн як ризиковий актив, синхронізуючи його з технологічними акціями та зменшуючи позиції

Перекриття макрооповідань: обидва вважаються «майбутнім технологій», під впливом однакових макроекономічних настроїв

Драйвери ліквідності: і акції програмного забезпечення, і біткоїн дуже чутливі до глобальної ліквідності, а не до фундаментальних показників

Цей зв’язок кардинально змінює позиціонування біткоїна на ринку. Він більше не є альтернативним інвестиційним активом із низькою кореляцією з традиційною фінансовою системою, а стає продовженням портфеля технологічних акцій. Це має двонапрямковий вплив на довгострокових інвесторів: під час бичого ринку біткоїн може слідувати за зростанням технологічних активів, але під час медвежого — також падати, втрачаючи функцію диверсифікації ризиків.

Золото на нових вершинах проти обвалу біткоїна на 50%: випробування на захист

(Джерело: Грейд)

Ця трансформація відбувається на тлі того, що ціна біткоїна з жовтня, коли вона перевищила 126 000 доларів, впала приблизно на 50%. Процес падіння складався з кількох етапів, починаючи з історичного ліквідаційного події в жовтні 2025 року, потім у листопаді та січні 2026 року знову виникали хвилі продажів. Аналіз Грейд також показує, що останні тижні «продажі американських продавців були дуже сильними», з посиланням на постійні дисконти цін на Coinbase.

На тлі різкого обвалу біткоїна яскраво виділяються показники золота і срібла. Pandl зазначає, що ціни золота і срібла досягли рекордних рівнів. Золото у січні подолало позначку 5000 доларів за унцію, піднявшись більш ніж на 35% з початку року, коли воно становило 3700 доларів. Срібло зросло до 100 доларів за унцію, що більш ніж у 3 рази перевищує початковий рівень у 30 доларів. Такий тренд ілюструє характер активів-укриттів: під час паніки на ринках вони зростають проти ринкових коливань.

У той час як ціна біткоїна за цей період повністю протилежна. Коли Трамп оголосив про введення 100% мит на Китай, що спричинило глобальну паніку, інвестори продавали акції і криптовалюти, купуючи золото. Біткоїн не зміг виступити як актив-укриття, а став об’єктом продажу. Така поведінка повторювалася під час початку пандемії у березні 2020 року та під час циклу підвищення ставок ФРС у 2022 році, що свідчить про характерний для біткоїна патерн.

Графіки Грейд чітко показують, що останній обвал біткоїна співпав із крахом акцій програмного забезпечення з початку 2026 року. Коли індекс IGV (iShares розширеного технологічного софтверного ETF) падає, біткоїн майже ідеально слідує за ним у тій самій динаміці та масштабах. Така дзеркальна залежність є статистично дуже значущою, коефіцієнт кореляції може перевищувати 0.8 (повна кореляція — 1).

Основний висновок Pandl: «Короткострокові цінові рухи біткоїна не мають тісного зв’язку з цінами золота або інших дорогоцінних металів». Це спростовує ідею цифрового золота. Якщо біткоїн справді є цифровим золотом, він мав би демонструвати високу кореляцію з фізичним золотом і зростати під час зростання попиту на активи-укриття. Однак дані показують, що кореляція між ними близька до нуля або навіть негативна у деяких періодах.

Довгострокова оборона Грейд: еволюція, а не провал

Грейд вважає, що недавні невдачі біткоїна у досягненні статусу активу-укриття не слід сприймати як невдачу, а як частину його постійного розвитку. Pandl зазначає, що очікувати, що за короткий час біткоїн замінить золото як валютний актив, є нереалістичним. Він писав: «Золото використовувалося як валюта тисячоліттями, і до початку 70-х років XX століття залишалося основою міжнародної валютної системи».

Ця стратегія захисту намагається позиціонувати біткоїн як «зростаючий засіб збереження цінності», а не як «зрілій актив-укриття». Логіка Грейд полягає в тому, що золото пройшло тисячоліття формування ринку активів-укриттів, тоді як біткоїну лише 16 років. Його поточна поведінка більше схожа на зростаючий актив — це нормальний етап еволюції. З часом і з розвитком ринку біткоїн може поступово отримати статус активу-укриття.

Pandl зазначає, що хоча біткоїн ще не досягнув подібної ролі валюти, це «ключовий інвестиційний аргумент». Однак із розвитком цифрової економіки, штучного інтелекту, автономних агентів і токенізованих фінансових ринків біткоїн може з часом наблизитися до цієї мети. Ця теорія намагається прив’язати майбутнє біткоїна до цифрової економіки, а не до минулого золота.

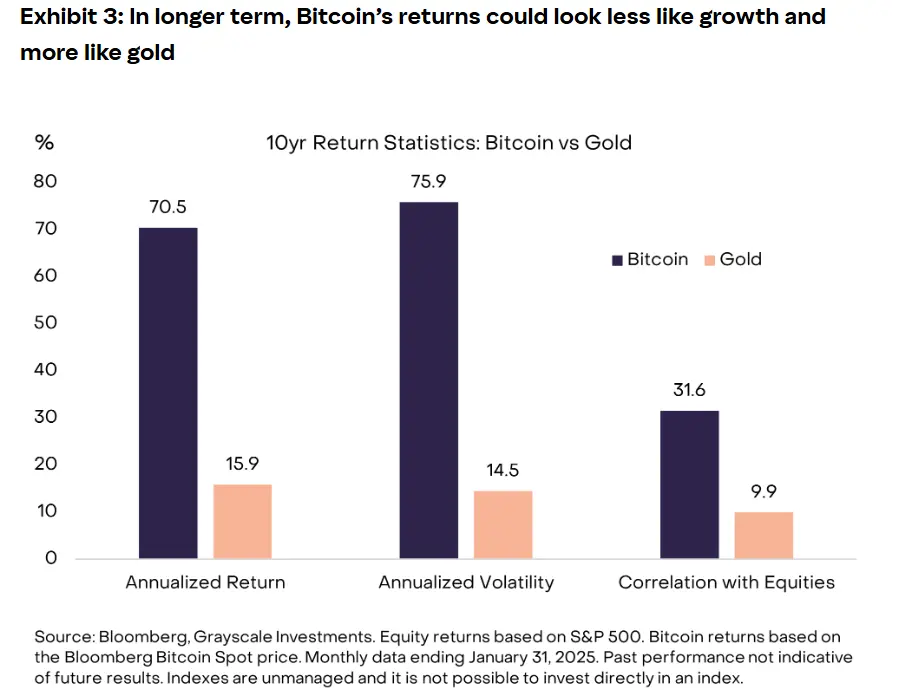

Графіки Грейд показують, що, незважаючи на недавні погані результати, за останнє десятиліття його середньорічна дохідність значно перевищує золото. Це є найважливішим аргументом захисту Грейд. З 2015 по 2025 рік середньорічна дохідність біткоїна становила близько 230%, тоді як у золота — лише 8%. Така різниця у прибутковості підтверджує його позицію як «зростаючого активу», а не «активу-укриття». Основна мотивація інвесторів — капітальний приріст, а не збереження вартості під час криз.

У короткостроковій перспективі відновлення біткоїна залежить від притоку нових коштів, зокрема через повторний потік інвестицій у ETF або повернення роздрібних інвесторів. Брокер Wintermute зазначає, що останнім часом участь роздрібних інвесторів зосереджена переважно на акціях, пов’язаних з AI та зростаючих концепціях, що обмежує попит на криптоактиви. Це ще раз підтверджує конкуренцію між біткоїном і зростаючими активами. Коли у роздрібних інвесторів обмежені кошти, вони наразі більше схильні вкладати у AI-акції через ясність сценаріїв і прибутковість.

З точки зору інвестиційної стратегії, дослідження Грейд переосмислює позиціонування біткоїна. Його слід розглядати як зростаючий актив у портфелі, а не як актив-укриття. Це означає, що оптимальна частка біткоїна у портфелі має бути співставною з технологічними акціями, а не з золотом. У контексті управління ризиками володіння біткоїном не забезпечує хеджування від падіння ринку акцій і може навіть збільшити загальну волатильність портфеля.