Tác giả: @BlazingKevin_, Nhà nghiên cứu tại Movemaker

Trong thị trường tài sản tiền điện tử, các nhà giao dịch thường gặp phải hai vấn đề điển hình: một là sự chênh lệch quá lớn giữa giá mua và giá bán của đồng giao dịch mục tiêu; hai là sau khi gửi đơn đặt hàng lớn theo giá thị trường, giá tài sản có sự biến động mạnh, dẫn đến giá thực hiện nghiêm trọng lệch khỏi dự kiến, gây ra chi phí trượt giá cao. Cả hai hiện tượng này đều do cùng một yếu tố cơ bản gây ra - thiếu hụt thanh khoản trên thị trường. Và người tham gia thị trường cốt lõi giải quyết hệ thống vấn đề này chính là nhà tạo lập thị trường.

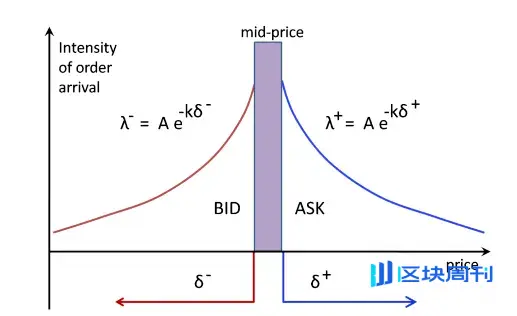

Định nghĩa chính xác của nhà tạo lập thị trường là các công ty giao dịch định lượng chuyên nghiệp, với hoạt động cốt lõi là liên tục, đồng thời gửi các báo giá mua (Bid) và bán (Ask) dày đặc xung quanh giá thị trường hiện tại của tài sản trên sổ lệnh của sàn giao dịch.

Chức năng cơ bản của họ là cung cấp tính thanh khoản liên tục cho thị trường. Thông qua hành vi báo giá hai chiều, các nhà tạo lập thị trường đã thu hẹp trực tiếp chênh lệch giá mua bán (Bid-Ask Spread) và tăng độ sâu của sổ lệnh. Điều này đảm bảo rằng ý định mua bán của các nhà giao dịch khác tại bất kỳ thời điểm nào đều có thể được khớp lệnh ngay lập tức, do đó cho phép giao dịch diễn ra hiệu quả và được thực hiện ở mức giá công bằng. Để đền bù cho dịch vụ này, lợi nhuận của các nhà tạo lập thị trường đến từ chênh lệch giá nhỏ mà họ thu được trong hàng triệu giao dịch, cũng như khoản phí hoàn lại mà sàn giao dịch trả để khuyến khích cung cấp tính thanh khoản.

Thị trường 1011 đã khiến vai trò của những người tạo lập thị trường trở thành tâm điểm của cuộc thảo luận. Khi giá xuất hiện biến động cực đoan, một câu hỏi quan trọng nổi lên: Những người tạo lập thị trường có bị động kích hoạt thanh lý chuỗi, hay họ đã chủ động rút lại báo giá thanh khoản khi rủi ro gia tăng?

Để phân tích mô hình hành vi của các nhà tạo lập thị trường trong những tình huống tương tự, trước tiên cần phải hiểu các nguyên tắc cơ bản của hoạt động của họ. Bài viết này nhằm mục đích trả lời một cách hệ thống cho một số câu hỏi cốt lõi sau:

- Mô hình kinh doanh mà các nhà tạo lập thị trường dựa vào để kiếm lợi nhuận là gì?

- Để đạt được mục tiêu kinh doanh của mình, nhà tạo lập thị trường sẽ áp dụng chiến lược định lượng nào?

- Khi thị trường biến động mạnh và xuất hiện rủi ro tiềm tàng, các nhà tạo lập thị trường sẽ khởi động những cơ chế kiểm soát rủi ro nào?

Dựa trên việc làm rõ các vấn đề nêu trên, chúng ta sẽ có thể suy luận rõ ràng hơn về logic hành vi và quy trình ra quyết định của các nhà tạo lập thị trường trong tình huống 1011.

Mô hình lợi nhuận cơ bản của nhà tạo lập thị trường

1.1 Cơ chế lợi nhuận cốt lõi: Bắt chênh lệch giá và Hoàn trả thanh khoản

Để hiểu hành vi của các nhà tạo lập thị trường trong thị trường, trước tiên cần biết nguồn lợi nhuận cơ bản nhất của họ. Các nhà tạo lập thị trường cung cấp báo giá hai chiều liên tục trên sổ lệnh của sàn giao dịch (tức là “làm thị trường”), lợi nhuận của họ chủ yếu được cấu thành từ hai phần: bắt chênh lệch giá mua bán và kiếm hoa hồng từ việc cung cấp tính thanh khoản cho sàn giao dịch.

Để giải thích cơ chế này, chúng tôi xây dựng một mô hình phân tích sổ lệnh hợp đồng đơn giản.

Giả sử có một sổ lệnh với phân bố mua bán như sau:

- Mua (Bids): Phân bố dày đặc tại các mức giá $1000.0, $999.9, $999.8.

- Bán (Asks): Phân bố dày đặc tại các mức giá $1000.1, $1000.2, $1000.3.

Đồng thời, chúng tôi thiết lập các tham số thị trường sau:

- Phí giao dịch đơn: 0.02%

- Hoàn lại phí cho bên đặt lệnh : 0.01%

- Tăng giá tối thiểu : $0.1

- Chênh lệch giá hiện tại (Spread): Chênh lệch giữa giá mua tốt nhất ($1000.0) và giá bán tốt nhất ($1000.1) là $0.1.

1.2 Phân tích quy trình giao dịch và chi phí lợi nhuận

Bây giờ, chúng ta sẽ phân tích quá trình thu lợi nhuận của nhà tạo lập thị trường thông qua một chu kỳ giao dịch hoàn chỉnh.

Bước 1: Đơn mua của nhà tạo lập thị trường được thực hiện thụ động (Taker Sells)

Nguồn: Movemaker

- Sự kiện: Một nhà giao dịch (Taker) trên thị trường đã bán một hợp đồng với giá thị trường, đơn đặt hàng này đã khớp với lệnh mua có giá tốt nhất trên sổ lệnh, tức là lệnh mua được nhà tạo lập thị trường niêm yết ở mức $1000.0.

- Chi phí danh nghĩa: Từ hồ sơ giao dịch, có vẻ như nhà tạo lập thị trường đã thiết lập một vị thế mua hợp đồng với giá $1000.0.

- Chi phí hiệu quả: Tuy nhiên, vì nhà tạo lập thị trường là bên cung cấp tính thanh khoản (Maker), giao dịch này không chỉ không cần phải trả phí giao dịch mà còn có thể nhận được khoản hoàn lại 0.01% từ sàn giao dịch. Trong ví dụ này, số tiền hoàn lại là $1000.0 * 0.01% = $0.1. Do đó, dòng tiền thực tế mà nhà tạo lập thị trường đã bỏ ra để thiết lập vị thế mua này (chi phí hiệu quả) là: $1000.0 ( chi phí danh nghĩa ) - $0.1 ( hoàn lại ) = $999.9.

Bước 2: Đơn bán của nhà tạo lập thị trường được khớp lệnh thụ động (Người mua Taker)

- Sự kiện: Một nhà giao dịch (Taker) trên thị trường đã mua một hợp đồng với giá thị trường, đơn hàng này đã khớp với lệnh bán giới hạn tốt nhất trên sổ lệnh, tức là lệnh bán được đặt bởi nhà tạo lập thị trường ở mức $1000.1. Hành động này đã thanh lý vị thế mua mà nhà tạo lập thị trường đã thiết lập trong bước một.

- Doanh thu danh nghĩa: Hồ sơ giao dịch cho thấy nhà tạo lập thị trường đã bán với giá $1000.1.

- Thu nhập hợp lệ : Tương tự, với tư cách là nhà cung cấp thanh khoản, các nhà tạo lập thị trường nhận được 0.01% hoa hồng trong giao dịch bán này, số tiền là $1000.1 * 0.01% ≈ $0.1. Do đó, dòng tiền thực tế mà nhà tạo lập thị trường thu được (thu nhập hợp lệ) là: $1000.1 ( thu nhập danh nghĩa ) + $0.1 ( hoa hồng ) = $1000.2.

1.3 Kết luận: Cấu thành lợi nhuận thực

Thông qua việc hoàn thành một chu kỳ mua và bán đầy đủ, tổng lợi nhuận một lần của nhà tạo lập thị trường là:

Tổng thu nhập = Thu nhập hợp lệ - Chi phí hợp lệ = $1000.2 - $999.9 = $0.3

Như vậy, lợi nhuận thực sự của các nhà tạo lập thị trường không chỉ đơn thuần là chênh lệch danh nghĩa $0.1 có thể thấy trên sổ lệnh. Cấu thành lợi nhuận thực sự của họ là:

Lợi nhuận thực = Chênh lệch danh nghĩa + Tiền hoàn lại đơn mua + Tiền hoàn lại đơn bán

$0.3=$0.1+$0.1+$0.1

Mô hình này trong giao dịch tần suất cao, thông qua việc lặp đi lặp lại vô số lần quá trình trên để tích lũy lợi nhuận nhỏ, cấu thành mô hình lợi nhuận cơ bản và cốt lõi nhất của hoạt động làm thị trường.

Chiến lược động và rủi ro của nhà tạo lập thị trường

2.1 Thách thức của mô hình lợi nhuận: Biến động giá định hướng

Mô hình lợi nhuận cơ bản đã đề cập ở trên, điều kiện hiệu quả của nó là giá thị trường dao động trong một khoảng hẹp. Tuy nhiên, khi thị trường xuất hiện sự di chuyển theo một chiều rõ ràng, mô hình này sẽ phải đối mặt với thách thức nghiêm trọng và khiến nhà tạo lập thị trường trực tiếp đối mặt với một loại rủi ro cốt lõi - rủi ro lựa chọn ngược.

Lựa chọn ngược là thuật ngữ chỉ việc khi thông tin mới được đưa vào thị trường dẫn đến sự thay đổi giá trị công bằng của tài sản, các nhà giao dịch có thông tin sẽ chọn giao dịch với các báo giá ở mức giá “sai” mà các nhà tạo lập thị trường chưa cập nhật, từ đó khiến các nhà tạo lập thị trường tích lũy vị thế bất lợi.

2.2 Phân tích tình huống: Quyết định chiến lược để đối phó với sự giảm giá

Để giải thích cụ thể, chúng tôi tiếp tục mô hình phân tích trước đó và đưa vào một sự kiện thị trường: Giá công bằng của tài sản giảm nhanh chóng từ $1000 xuống $998.0.

Giả sử nhà tạo lập thị trường chỉ nắm giữ một hợp đồng mua đã thiết lập trong các giao dịch trước đó, có chi phí hiệu quả là $999.9. Nếu nhà tạo lập thị trường không thực hiện bất kỳ hành động nào, lệnh mua của họ treo gần mức $1000.0 sẽ tạo ra cơ hội lợi nhuận không rủi ro cho các nhà đầu tư chênh lệch giá. Do đó, một khi phát hiện thấy sự biến động định hướng của giá, nhà tạo lập thị trường phải ngay lập tức phản ứng, hành động đầu tiên là chủ động hủy tất cả các lệnh mua gần mức giá thị trường cũ.

Lúc này, các nhà tạo lập thị trường đối mặt với một sự lựa chọn chiến lược, chủ yếu có ba phương án phản ứng sau đây:

- Phương án một: Đóng vị thế ngay lập tức, thực hiện lỗ Các nhà tạo lập thị trường có thể chọn bán ngay hợp đồng mua đang nắm giữ bằng lệnh thị trường. Giả sử giao dịch ở mức $998.0, nhà tạo lập thị trường cần trả 0.02% phí giao dịch.

Lỗ = ( chi phí hiệu quả - giá thoát ) + phí ăn đơn

Lỗ = ($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

Mục đích của kế hoạch này là nhanh chóng loại bỏ rủi ro, nhưng sẽ ngay lập tức tạo ra thua lỗ xác định.

- Kế hoạch 2: điều chỉnh báo giá, tìm kiếm mức giá tốt hơn để thoát Nhà tạo lập thị trường có thể điều chỉnh giá bán một của mình xuống gần mức giá công bằng mới của thị trường, chẳng hạn như $998.1. Nếu lệnh bán đó được thực hiện, nhà tạo lập thị trường sẽ nhận được khoản hoàn tiền như một bên đặt lệnh.

Lỗ = ( chi phí hợp lệ - giá thoát ) - hoàn lại đơn đặt hàng

Lỗ = ($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

Giải pháp này nhằm thoát vị trí với tổn thất nhỏ hơn.

- Phương án ba: Mở rộng chênh lệch giá, quản lý vị thế hiện tại Các nhà tạo lập thị trường có thể áp dụng chiến lược báo giá không đối xứng: điều chỉnh báo giá bán thứ nhất đến một mức giá tương đối không hấp dẫn (như hình $998.8), đồng thời đặt đơn mua mới ở mức giá thấp hơn (như $998.0 và $997.9).

Mục tiêu của chiến lược này là quản lý và giảm chi phí trung bình của các vị thế hiện có thông qua các giao dịch tiếp theo.

2.3 Thực hiện chiến lược và quản lý rủi ro hàng tồn kho

Giả sử trong cấu trúc thị trường “nhà tạo lập duy nhất”, do có quyền định giá tuyệt đối, nhà tạo lập có khả năng cao sẽ chọn phương án ba để tránh việc thực hiện lỗ ngay lập tức. Trong phương án này, do giá bán ($998.8) cao hơn nhiều so với giá công bằng ($998.0), xác suất giao dịch của nó khá thấp. Ngược lại, lệnh mua gần với giá công bằng ($998.0) có khả năng cao hơn để được bên bán trên thị trường thực hiện.

Bước 1: Giảm chi phí trung bình bằng cách tăng cường nắm giữ

- Sự kiện: Lệnh mua của nhà tạo lập thị trường được niêm yết tại $998.0 đã được thực hiện.

- Chi phí hiệu quả của vị trí mới: $998.0 - (998.0×0.01%)≈$997.9

- Vị thế tổng đã cập nhật: Nhà tạo lập thị trường hiện đang nắm giữ hai hợp đồng mua với tổng chi phí hiệu quả là 999,9+$997,9=$1997,8.

- Chi phí trung bình đã cập nhật:$1997.8 / 2 = $998.9

Bước 2: Điều chỉnh báo giá dựa trên chi phí mới

Thông qua các thao tác trên, nhà tạo lập thị trường đã thành công trong việc giảm điểm hòa vốn của vị thế mua từ $999.9 xuống $998.9. Dựa trên cơ sở chi phí thấp hơn này, nhà tạo lập thị trường hiện có thể tích cực tìm kiếm cơ hội bán. Ví dụ, họ có thể điều chỉnh giá bán từ $998.8 xuống $998.9, trong khi vẫn đạt được điểm hòa vốn, và thu hẹp đáng kể khoảng cách giá từ $1.8 ($999.8 - $998.0) xuống $0.8 ($998.8 - $998.0) để thu hút người mua.

2.4 Giới hạn của chiến lược và sự bộc lộ rủi ro

Tuy nhiên, chiến lược này nhằm làm giảm chi phí thông qua việc tích lũy có những hạn chế rõ ràng. Nếu giá tiếp tục giảm, chẳng hạn như từ $1000 rơi xuống $900, các nhà tạo lập thị trường sẽ buộc phải gia tăng tích lũy trong bối cảnh thua lỗ liên tục, và rủi ro hàng tồn kho của họ sẽ tăng vọt. Lúc đó, việc tiếp tục mở rộng chênh lệch giá sẽ dẫn đến việc giao dịch hoàn toàn ngừng trệ, tạo thành một vòng luẩn quẩn, cuối cùng buộc phải đóng vị thế với thua lỗ lớn.

Điều này dẫn đến một câu hỏi sâu sắc hơn: Các nhà tạo lập thị trường định nghĩa và định lượng rủi ro như thế nào? Mức độ rủi ro khác nhau liên quan đến những yếu tố cốt lõi nào? Câu trả lời cho những câu hỏi này là chìa khóa để hiểu hành vi của họ trong các thị trường cực đoan.

Các yếu tố rủi ro cốt lõi và việc xây dựng chiến lược động

Mô hình lợi nhuận của nhà tạo lập thị trường về bản chất là chấp nhận rủi ro cụ thể để đổi lấy lợi nhuận. Những khoản lỗ mà họ phải đối mặt chủ yếu đến từ việc giá tài sản biến động lớn trong ngắn hạn, không thuận lợi cho vị thế tồn kho của họ. Do đó, hiểu được khung quản lý rủi ro của họ là chìa khóa để phân tích logic hành vi của họ.

3.1 Nhận diện và định lượng rủi ro cốt lõi

Rủi ro mà các nhà tạo lập thị trường phải đối mặt có thể được tóm gọn thành hai yếu tố cốt lõi liên quan đến nhau:

- Biến động thị trường: Đây là yếu tố rủi ro hàng đầu. Sự gia tăng biến động có nghĩa là khả năng và mức độ giá lệch khỏi giá trung bình hiện tại đang tăng lên, đe dọa trực tiếp đến giá trị tồn kho của các nhà tạo lập thị trường.

- Tốc độ hồi quy về trung bình: Đây là yếu tố quan trọng thứ hai. Sau khi giá có sự lệch lạc, khả năng của nó quay trở lại mức cân bằng trong thời gian ngắn quyết định liệu nhà tạo lập thị trường có thể cuối cùng kiếm lợi nhuận bằng cách bình quân hóa chi phí hay sẽ rơi vào tình trạng thua lỗ liên tục.

Một chỉ số quan sát quan trọng để xác định khả năng hồi quy trung bình là khối lượng giao dịch. Trong bài viết của tác giả được công bố vào ngày 22 tháng 4 năm nay có tiêu đề “Nhìn lại sự gia tăng bất đồng trên thị trường: Sự phục hồi có chuyển thành sự đảo ngược, hay là sự phân phối lần hai trong xu hướng giảm?” đã đề cập đến lý thuyết biên độ trong sổ lệnh, các lệnh đặt ở các mức giá khác nhau tạo thành một lớp kính không đồng nhất dựa trên khối lượng lệnh. Thị trường biến động giống như một viên bi. Chúng ta có thể coi các lệnh giới hạn ở các mức giá khác nhau trên sổ lệnh như là các “lớp hấp thụ thanh khoản” có độ dày khác nhau.

Biến động giá ngắn hạn của thị trường có thể được coi là một viên bi của lực xung kích. Trong môi trường giao dịch với khối lượng thấp, lực xung kích yếu, giá thường bị giới hạn trong khoảng di chuyển hẹp giữa các lớp thanh khoản dày đặc nhất. Trong khi đó, trong môi trường giao dịch với khối lượng cao, lực xung kích mạnh lên, đủ sức xuyên thủng nhiều lớp thanh khoản. Các lớp thanh khoản đã bị tiêu hao khó có thể được bổ sung ngay lập tức, đặc biệt là trong các xu hướng một chiều, điều này sẽ dẫn đến giá liên tục di chuyển theo một hướng, làm giảm xác suất hồi quy trung bình. Do đó, khối lượng giao dịch trong một đơn vị thời gian là một chỉ số đại diện hiệu quả để đo lường cường độ của lực xung kích này.

3.2 Phân tham số chiến lược động dựa trên trạng thái thị trường

Dựa trên biến động trong các khoảng thời gian khác nhau (trong ngày so với hàng ngày), các nhà tạo lập thị trường sẽ điều chỉnh động các tham số chiến lược của họ để thích ứng với các điều kiện thị trường khác nhau. Chiến lược cơ bản của họ có thể được tóm tắt thành các trạng thái điển hình sau:

- Trong thị trường ổn định , khi biến động giá trong ngày và ban ngày đều ở mức thấp, chiến lược của các nhà tạo lập thị trường sẽ rất tấn công. Họ sẽ sử dụng các đơn hàng lớn với chênh lệch giá cực hẹp , mục tiêu là tối đa hóa tần suất giao dịch và thị phần, để thu hút càng nhiều khối lượng giao dịch càng tốt trong môi trường rủi ro thấp.

- Trong thị trường dao động khoảng , khi giá có đặc điểm biến động cao trong ngày nhưng biến động thấp trong phiên, các nhà tạo lập thị trường có sự tự tin cao hơn về sự hồi quy trung bình ngắn hạn của giá. Do đó, họ sẽ mở rộng chênh lệch giá để thu được lợi nhuận cao hơn cho mỗi giao dịch, đồng thời duy trì quy mô đơn hàng lớn để có đủ “đạn dược” để bình quân hóa chi phí khi giá biến động.

- Trong thị trường có xu hướng , khi giá biến động trong ngày ổn định nhưng có xu hướng rõ ràng theo một chiều trong ngày, rủi ro của các nhà tạo lập thị trường tăng mạnh. Lúc này, chiến lược sẽ chuyển sang phòng thủ. Họ sẽ sử dụng chênh lệch giá cực kỳ hẹp và các đơn hàng nhỏ , với mục đích thực hiện giao dịch nhanh chóng để nắm bắt tính thanh khoản và có thể nhanh chóng cắt lỗ khi xu hướng không có lợi cho hàng tồn kho của mình, tránh chống lại xu hướng dài hạn.

- Trong thị trường biến động cực đoan (trạng thái khủng hoảng), khi tính biến động giá trong ngày và biến động giữa các ngày gia tăng mạnh mẽ, việc quản lý rủi ro của các nhà tạo lập thị trường được đặt lên hàng đầu. Chiến lược sẽ trở nên cực kỳ thận trọng, họ sẽ mở rộng đáng kể chênh lệch giá và sử dụng các đơn hàng nhỏ để quản lý rủi ro tồn kho một cách hết sức cẩn thận. Trong môi trường rủi ro cao như vậy, nhiều đối thủ cạnh tranh có thể rút lui, ngược lại để lại cho các nhà tạo lập thị trường có khả năng quản lý rủi ro những cơ hội tiềm năng.

3.3 Cốt lõi của việc thực hiện chiến lược: Khám phá giá hợp lý và thiết lập chênh lệch giá

Dù trong bất kỳ trạng thái thị trường nào, việc thực hiện chiến lược làm thị trường xoay quanh hai nhiệm vụ cốt lõi: Xác định giá hợp lý và Đặt chênh lệch tối ưu.

- Xác định giá hợp lý Đây là một vấn đề phức tạp không có câu trả lời duy nhất đúng. Nếu mô hình sai, báo giá của nhà tạo lập thị trường sẽ bị các nhà giao dịch thông thái hơn “ăn” mất, dẫn đến việc tích lũy các vị thế thua lỗ một cách hệ thống. Các phương pháp cơ bản phổ biến bao gồm việc sử dụng giá chỉ số từ việc tổng hợp nhiều sàn giao dịch, hoặc lấy giá trung bình của giá mua và bán tốt nhất hiện tại. Cuối cùng, bất kể mô hình nào được áp dụng, nhà tạo lập thị trường phải đảm bảo rằng báo giá của họ có tính cạnh tranh trên thị trường, có thể tiêu thụ hàng tồn kho một cách hiệu quả. Việc nắm giữ một lượng lớn vị thế đơn phương trong thời gian dài là nguyên nhân chính dẫn đến thua lỗ nghiêm trọng.

- Đặt giá chênh lệch tối ưu Việc đặt chênh lệch giá có thể khó khăn hơn cả việc phát hiện giá công bằng, vì đây là một quá trình động và có nhiều bên tham gia. Nếu thu hẹp chênh lệch giá quá mức, sẽ rơi vào “bẫy cân bằng cạnh tranh”: mặc dù có thể chiếm vị trí báo giá tối ưu, nhưng không gian lợi nhuận bị thu hẹp, và một khi giá thay đổi, rất dễ bị những người đầu cơ giao dịch trước. Điều này đòi hỏi các nhà tạo lập thị trường phải xây dựng một khung định lượng thông minh hơn.

3.3 Cốt lõi của việc thực hiện chiến lược: Phát hiện giá công bằng và thiết lập chênh lệch giá

Dù trong trạng thái thị trường nào, việc thực hiện chiến lược tạo thị trường xoay quanh hai nhiệm vụ cốt lõi: xác định giá công bằng và thiết lập chênh lệch giá tối ưu.

- Xác định giá hợp lý Đây là một vấn đề phức tạp mà không có câu trả lời đúng duy nhất. Nếu mô hình sai, giá mà các nhà tạo lập thị trường đưa ra sẽ bị các nhà giao dịch hiểu biết hơn “ăn” mất, dẫn đến việc họ tích lũy các vị thế thua lỗ một cách hệ thống. Các phương pháp cơ bản phổ biến bao gồm việc sử dụng chỉ số giá tổng hợp từ nhiều sàn giao dịch, hoặc lấy giá trung bình của giá mua và bán tối ưu hiện tại. Cuối cùng, bất kể mô hình nào được áp dụng, các nhà tạo lập thị trường phải đảm bảo rằng giá của họ có tính cạnh tranh trên thị trường, có thể giúp thanh khoản hiệu quả. Việc nắm giữ một lượng lớn vị thế một chiều trong thời gian dài là nguyên nhân chính dẫn đến thua lỗ nghiêm trọng.

- Đặt chênh lệch giá tối ưu Việc thiết lập chênh lệch giá thậm chí khó hơn so với việc phát hiện giá hợp lý, vì đây là một quá trình động và có nhiều bên cùng tham gia. Nếu thu hẹp chênh lệch giá quá mức, sẽ rơi vào “bẫy cân bằng cạnh tranh”: mặc dù có thể giành vị trí báo giá tối ưu, nhưng biên lợi nhuận bị thu hẹp, và một khi giá thay đổi, rất dễ bị các nhà đầu cơ thực hiện giao dịch trước tiên. Điều này đòi hỏi các nhà tạo lập thị trường phải xây dựng một khung định lượng thông minh hơn.

3.4 Một khung định lượng chênh lệch giá tối ưu đơn giản hóa

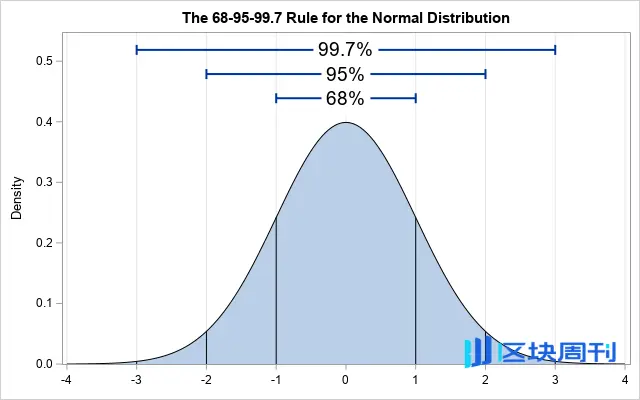

Để làm rõ logic nội tại của nó, chúng tôi trích dẫn một mô hình đơn giản hóa do tác giả David Holt trên Meduim xây dựng, từ đó suy ra chênh lệch giá tối ưu dưới một giả định lý tưởng hóa cao.

- A. Giả định cốt lõi và đo lường biến động Giả định rằng giá thị trường trong ngắn hạn tuân theo phân phối chuẩn, với chu kỳ lấy mẫu là 1 giây, xem xét dữ liệu mẫu trong 60 giây qua. Qua tính toán, độ lệch chuẩn của giá niêm yết trong mẫu này so với giá trung bình là (σ) là $0.4. Điều này có nghĩa là, trong khoảng 68% thời gian, giá trong giây tiếp theo sẽ rơi vào khoảng [Giá trị trung bình – $0.4, Giá trị trung bình + $0.4].

Nguồn: Idrees

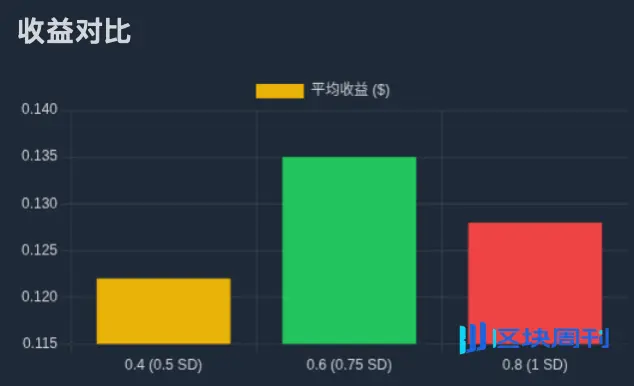

- B. Mối liên hệ giữa chênh lệch giá, xác suất và lợi nhuận kỳ vọng Dựa trên điều này, chúng ta có thể suy ra xác suất của các chênh lệch giá khác nhau được thực hiện và tính toán lợi nhuận kỳ vọng của chúng. Ví dụ, nếu đặt chênh lệch giá là $0.8 (tức là đặt lệnh $0.4 ở mỗi bên của giá trung bình), giá cần phải dao động ít nhất một độ lệch chuẩn để chạm vào lệnh, xác suất này khoảng 32%. Giả sử mỗi lần giao dịch có thể nắm bắt một nửa chênh lệch giá ($0.4), thì lợi nhuận kỳ vọng cho mỗi chu kỳ thời gian khoảng $0.128 (32% × $0.4).

Nguồn: Zhihu

- C. Tìm kiếm giải pháp tối ưu Thông qua việc tính toán lặp lại các chênh lệch giá khác nhau, có thể phát hiện: chênh lệch giá $0.2 lợi nhuận dự kiến khoảng $0.08; chênh lệch giá $0.4 lợi nhuận dự kiến khoảng $0.122; chênh lệch giá $0.6 lợi nhuận dự kiến khoảng $0.135; chênh lệch giá $0.8 lợi nhuận dự kiến khoảng $0.128. Kết luận trong mô hình này, chênh lệch giá tối ưu là $0.6, tức là đặt lệnh ở vị trí cách giá trung bình $0.3 ( khoảng 0.75σ), có thể đạt được lợi nhuận kỳ vọng tối đa.

Nguồn: Movemaker

3.5 Từ mô hình tĩnh đến thực tế động: Quản lý rủi ro theo nhiều khung thời gian

Điểm yếu chết người của mô hình trên là giả định rằng giá trị trung bình không thay đổi. Trong thị trường thực, giá trị trung bình sẽ thay đổi theo thời gian. Do đó, các nhà tạo lập thị trường chuyên nghiệp phải áp dụng chiến lược phân tầng theo nhiều khung thời gian để quản lý rủi ro.

Cốt lõi của chiến lược nằm ở việc sử dụng mô hình định lượng để thiết lập chênh lệch giá tối ưu ở cấp độ vi mô (giây) trong khi giám sát sự trôi dạt của giá trung bình và sự thay đổi cấu trúc biến động ở cấp độ trung mô (phút) và vĩ mô (giờ/ngày). Khi giá trung bình xảy ra sự lệch, hệ thống sẽ tự động điều chỉnh lại trục giữa của toàn bộ khoảng báo giá và điều chỉnh tương ứng các vị trí tồn kho.

Mô hình phân lớp này cuối cùng dẫn đến một bộ quy tắc kiểm soát rủi ro động:

- Khi độ biến động theo giây tăng lên, tự động mở rộng chênh lệch giá.

- Khi biến động trung hạn gia tăng, giảm quy mô đơn hàng treo, nhưng tăng số cấp độ treo, phân bổ hàng tồn kho trong một khoảng giá rộng hơn.

- Khi xu hướng dài hạn và hướng vị thế tồn kho ngược chiều nhau, can thiệp chủ động, chẳng hạn như giảm quy mô lệnh đang chờ hoặc thậm chí tạm ngưng chiến lược, để phòng ngừa rủi ro hệ thống.

Cơ chế đối phó rủi ro và chiến lược cao cấp

4.1 Quản lý rủi ro tồn kho trong giao dịch làm thị trường tần suất cao

Mô hình chiến lược động được đề cập ở trên thuộc phạm vi giao dịch thị trường cao tần. Mục tiêu chính của loại chiến lược này là thiết lập báo giá mua bán tối ưu thông qua thuật toán, nhằm tối đa hóa lợi nhuận kỳ vọng trong điều kiện quản lý rủi ro tồn kho một cách chính xác.

Rủi ro tồn kho, được định nghĩa là rủi ro mà các nhà tạo lập thị trường phải đối mặt do nắm giữ vị thế mua ròng hoặc bán ròng, dẫn đến việc bị ảnh hưởng bởi sự biến động giá không thuận lợi. Khi các nhà tạo lập thị trường nắm giữ tồn kho mua, họ phải đối mặt với rủi ro thua lỗ nếu giá giảm; ngược lại, khi nắm giữ tồn kho bán, họ phải đối mặt với rủi ro thua lỗ nếu giá tăng. Quản lý hiệu quả loại rủi ro này là yếu tố quyết định sự tồn tại lâu dài của các nhà tạo lập thị trường.

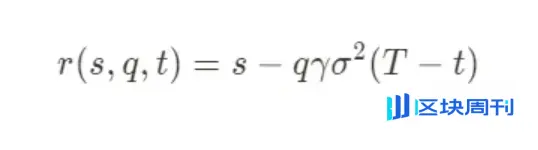

Các mô hình định lượng chuyên nghiệp, chẳng hạn như mô hình Stoikov cổ điển (Stoikov Model), cung cấp cho chúng ta một khung toán học để hiểu logic quản lý rủi ro của nó. Mô hình này nhằm mục đích quản lý rủi ro tồn kho một cách chủ động bằng cách tính toán một “giá tham khảo” được điều chỉnh động. Các báo giá hai chiều của nhà tạo lập thị trường sẽ xoay quanh giá tham khảo mới này, thay vì giá trung bình tĩnh tại thị trường. Công thức cốt lõi của nó như sau:

Trong đó, ý nghĩa của các tham số như sau:

- r(s,q,t): Giá tham khảo đã được điều chỉnh động, là trục cơ sở cho báo giá của các nhà tạo lập thị trường.

- s:Giá giữa thị trường hiện tại.

- q:Khối lượng tồn kho hiện tại. Nếu là vị thế mua thì là dương, nếu là vị thế bán thì là âm.

- γ: Tham số tránh rủi ro. Đây là một biến quan trọng do các nhà tạo lập thị trường thiết lập, phản ánh sở thích rủi ro hiện tại của họ.

- σ:Biến động của tài sản.

- (T−t):Thời gian còn lại cho đến khi kết thúc chu kỳ giao dịch.

Ý tưởng cốt lõi của mô hình này là, khi tồn kho của nhà tạo lập thị trường (q) lệch khỏi mục tiêu của nó (thường là bằng không), mô hình sẽ điều chỉnh hệ thống trục báo giá để khuyến khích các đơn hàng giao dịch trên thị trường có thể đưa tồn kho của nó trở về trạng thái cân bằng. Ví dụ, khi nắm giữ tồn kho mua (q>0), giá r(s,q,t) được mô hình tính toán sẽ thấp hơn giá giữa thị trường s, điều này có nghĩa là nhà tạo lập thị trường sẽ hạ toàn bộ mức giá mua và bán của mình, khiến cho các đơn bán trở nên hấp dẫn hơn và đơn mua trở nên kém hấp dẫn hơn, từ đó làm tăng xác suất thanh lý tồn kho mua.

4.2 Tham số tránh rủi ro (γ) và lựa chọn cuối cùng của chiến lược

Tham số tránh rủi ro γ là “van điều chỉnh” của toàn bộ hệ thống quản lý rủi ro. Các nhà tạo lập thị trường sẽ điều chỉnh giá trị của γ một cách linh hoạt dựa trên đánh giá tổng hợp về trạng thái thị trường (như kỳ vọng biến động, sự kiện vĩ mô, v.v.). Khi thị trường ổn định, γ có thể thấp, chiến lược có xu hướng tích cực kiếm lời từ chênh lệch giá; khi rủi ro thị trường gia tăng, γ sẽ được điều chỉnh tăng, khiến cho chiến lược trở nên cực kỳ thận trọng, báo giá sẽ lệch đáng kể khỏi mức giá trung bình để nhanh chóng giảm thiểu rủi ro.

Trong những tình huống cực đoan, khi thị trường xuất hiện tín hiệu rủi ro ở mức cao nhất (chẳng hạn như cạn kiệt thanh khoản, giá cả bị mất kiểm soát), giá trị của γ sẽ trở nên cực lớn. Lúc này, chiến lược tối ưu được tính toán bởi mô hình có thể là tạo ra một mức giá chệch khỏi thị trường một cách cực độ, gần như không thể thực hiện giao dịch. Trong thực tế, điều này tương đương với một quyết định lý trí - tạm thời rút toàn bộ thanh khoản để tránh tổn thất thảm khốc do rủi ro hàng tồn kho không kiểm soát được.

4.3 Chiến lược phức tạp trong thực tế

Cuối cùng, cần nhấn mạnh rằng mô hình được thảo luận trong bài viết này chỉ là sự giải thích về logic cốt lõi của các nhà tạo lập thị trường dưới những giả định đơn giản. Trong một môi trường thị trường thực tế, cạnh tranh cao, các nhà tạo lập thị trường hàng đầu sẽ áp dụng các chiến lược phức tạp và đa tầng hơn để tối đa hóa lợi nhuận và quản lý rủi ro.

Các chiến lược cao cấp này bao gồm nhưng không giới hạn ở:

- Chiến lược phòng ngừa rủi ro: Các nhà tạo lập thị trường thường không để cho kho dự trữ hàng hóa của họ phải đối mặt với rủi ro, mà thay vào đó họ sẽ thiết lập các vị thế đối lập trên thị trường các sản phẩm phái sinh như hợp đồng vĩnh viễn, hợp đồng tương lai hoặc quyền chọn, để đạt được trạng thái Delta trung tính hoặc quản lý rủi ro phức tạp hơn, chuyển đổi rủi ro từ rủi ro theo hướng giá thành các yếu tố rủi ro khác có thể kiểm soát.

- Thực hiện đặc biệt: Trong một số tình huống cụ thể, vai trò của nhà tạo lập thị trường sẽ vượt ra ngoài việc cung cấp tính thanh khoản thụ động. Ví dụ, sau TGE của dự án, họ thông qua TWAP ( Giá trung bình theo thời gian ) hoặc VWAP ( Giá trung bình theo khối lượng ) và các chiến lược tương tự, bán một lượng lớn token trong một khoảng thời gian nhất định, điều này trở thành nguồn lợi nhuận quan trọng của họ.

1011 Phân tích lại: Kích hoạt rủi ro và lựa chọn tất yếu của nhà tạo lập thị trường

Dựa trên khung phân tích đã thiết lập trước đó, chúng ta bây giờ có thể xem xét lại sự biến động mạnh mẽ của thị trường 1011. Khi giá có sự di chuyển mạnh theo một hướng, hệ thống quản lý rủi ro nội bộ của nhà tạo lập thị trường chắc chắn sẽ bị kích hoạt. Những yếu tố kích hoạt hệ thống này có thể là sự kết hợp của nhiều yếu tố: mức lỗ trung bình trong một khung thời gian nhất định vượt quá ngưỡng đã đặt; vị thế tồn kho ròng bị “bơm đầy” bởi các bên đối tác trên thị trường trong thời gian rất ngắn; hoặc không thể thanh lý vị thế hiệu quả sau khi đạt giới hạn tồn kho tối đa, dẫn đến việc hệ thống tự động thực hiện chương trình thu hẹp vị thế.

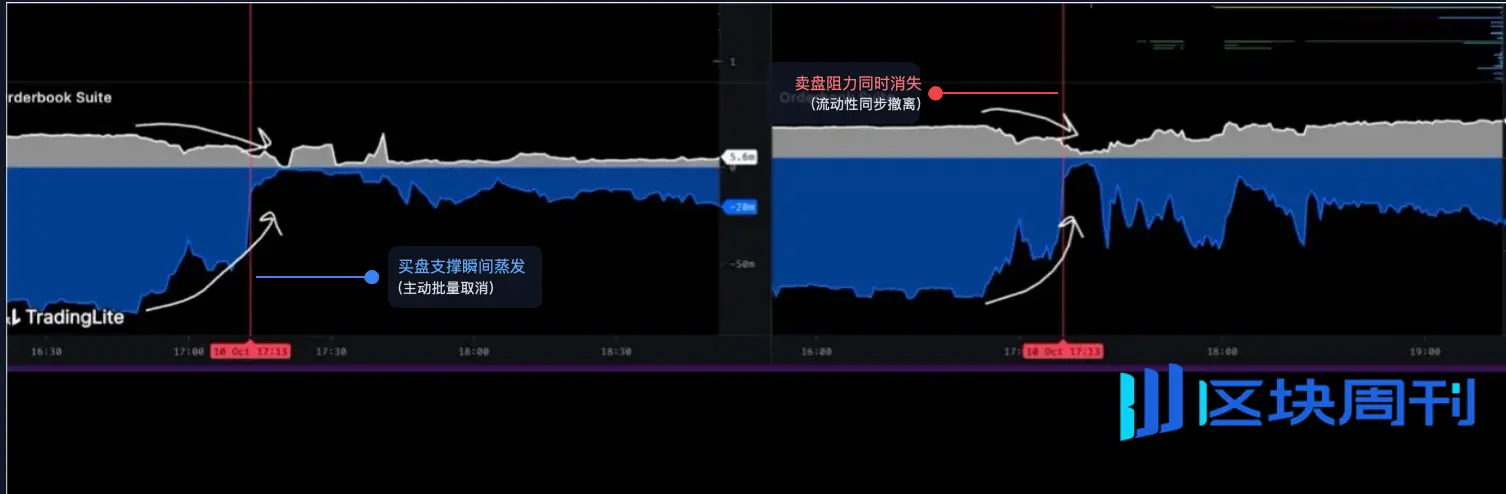

5.1 Phân tích dữ liệu: Sự sụp đổ cấu trúc của sổ lệnh

Để hiểu tình hình thực tế của thị trường vào thời điểm đó, chúng ta phải phân tích sâu về cấu trúc vi mô của sổ lệnh. Biểu đồ dưới đây, được lấy từ công cụ trực quan hóa sổ lệnh, cung cấp cho chúng ta bằng chứng:

Nguồn: @LisaLewis469193

(Ghi chú: Để giữ cho phân tích được nghiêm ngặt, xin hãy xem hình này như một sự thể hiện điển hình của tình hình thị trường lúc bấy giờ )

Biểu đồ này trực quan hiển thị sự thay đổi độ sâu của sổ lệnh theo thời gian:

- Khu vực xám: đại diện cho tính thanh khoản của lệnh bán, tức là tổng số lệnh giới hạn chờ bán nằm trên giá hiện tại.

- Khu vực màu xanh/đen: đại diện cho thanh khoản đặt mua, tức là tổng số lệnh giới hạn đang chờ mua dưới giá hiện tại.

Tại thời điểm chính xác 5:13 sáng được đánh dấu bằng đường thẳng đỏ trong hình, chúng ta có thể quan sát thấy hai hiện tượng bất thường xảy ra đồng thời:

- Hỗ trợ mua đột ngột bốc hơi: Khu vực màu xanh dưới biểu đồ xuất hiện một “vách đá” khổng lồ, gần như thẳng đứng. Hình thái này hoàn toàn khác với tình huống mà các lệnh mua bị tiêu thụ với khối lượng lớn - điều này nên thể hiện sự thanh khoản bị xâm phạm từng bước một, dần dần. Và sự biến mất thẳng đứng gọn gàng này, lý do hợp lý duy nhất là: một lượng lớn lệnh mua hạn chế đã bị hủy bỏ chủ động, đồng thời và hàng loạt.

- Sự biến mất đồng bộ của lực bán: Khu vực màu xám ở phía trên biểu đồ cũng xuất hiện “vách đá” gần như hoàn toàn giống nhau. Một lượng lớn lệnh bán giới hạn đã bị rút lại một cách chủ động trong cùng một khoảnh khắc.

Chuỗi hành động này được gọi là “rút lui thanh khoản” trong thuật ngữ giao dịch. Nó đánh dấu việc các nhà cung cấp thanh khoản chính của thị trường (chủ yếu là các nhà tạo lập thị trường) rút lại các báo giá hai chiều của họ gần như đồng thời trong một khoảng thời gian rất ngắn, ngay lập tức biến một thị trường có vẻ phong phú thanh khoản thành một “khoảng trống thanh khoản” cực kỳ yếu.

5.2 Hai giai đoạn của sự kiện: Từ việc rút lui chủ động đến việc hình thành chân không

Do đó, quá trình sụt giảm mạnh của 1011 có thể được phân chia rõ ràng thành hai giai đoạn tiến triển logic.

Giai đoạn 1: Thực hiện tránh rủi ro chủ động, có hệ thống

Trước 5:13 sáng, thị trường có thể vẫn ở trạng thái ổn định bề mặt. Nhưng vào thời điểm đó, một tín hiệu rủi ro quan trọng đã được kích hoạt - có thể là một thông báo vĩ mô bất ngờ, cũng có thể là một mô hình rủi ro trên chuỗi của một giao thức cốt lõi (như USDe/LSTs) đã phát đi cảnh báo.

Sau khi nhận được tín hiệu, hệ thống giao dịch thuật toán của các nhà tạo lập thị trường hàng đầu ngay lập tức thực hiện “chương trình tránh rủi ro khẩn cấp” đã được thiết lập trước. Mục tiêu của chương trình này chỉ có một: giảm thiểu mức độ rủi ro thị trường của chính mình trong thời gian ngắn nhất, đặt nó lên trên mọi mục tiêu lợi nhuận.

- Tại sao lại hủy đơn mua? Đây là một thao tác phòng ngự quan trọng nhất. Hệ thống của nhà tạo lập thị trường đã dự đoán rằng một áp lực bán khổng lồ sắp diễn ra. Nếu không nhanh chóng hủy bỏ đơn mua của mình, những đơn hàng này sẽ trở thành “hàng rào thứ nhất” của thị trường, phải gánh chịu một lượng lớn tài sản sắp rớt giá, dẫn đến thua lỗ hàng tồn kho thảm khốc.

- Tại sao lại hủy tất cả các lệnh bán cùng một lúc? Điều này cũng dựa trên nguyên tắc kiểm soát rủi ro nghiêm ngặt. Trong môi trường mà độ biến động sắp tăng mạnh, việc giữ lại các lệnh bán cũng tiềm ẩn rủi ro (ví dụ, giá có thể xuất hiện “đột phá giả” ngắn hạn về phía lên trước khi giảm mạnh, dẫn đến việc các lệnh bán bị thực hiện sớm ở mức giá không thuận lợi). Dưới khuôn khổ quản lý rủi ro cấp tổ chức, lựa chọn an toàn và hợp lý nhất là “xóa tất cả các báo giá và vào chế độ quan sát”, cho đến khi thị trường trở lại khả năng dự đoán, sau đó tái triển khai chiến lược dựa trên tình hình thị trường mới.

Giai đoạn thứ hai: Sự hình thành của khoảng trống thanh khoản và sự rơi tự do của giá cả

Vào lúc 5:13 sáng, với sự hình thành của “vách đá” trong sổ lệnh, cấu trúc thị trường đã trải qua một sự biến đổi căn bản, bước vào trạng thái mà chúng tôi mô tả là “khoảng trống thanh khoản”.

Trước khi thực hiện việc rút lui chủ động, có thể cần một lượng lớn lệnh bán để tiêu thụ các lệnh mua tích tụ dày đặc nhằm khiến giá thị trường giảm 1%. Nhưng sau khi rút lui, do cấu trúc hỗ trợ phía dưới không còn, chỉ cần một vài lệnh bán là có thể gây ra cú sốc giá tương đương hoặc thậm chí nghiêm trọng hơn.

Kết luận

Cuộc sụp đổ thị trường mang tính sử thi vào năm 1011, với chất xúc tác và bộ khuếch đại trực tiếp, như biểu đồ đã chỉ ra, là một cuộc rút lui thanh khoản chủ động quy mô lớn, đồng bộ do các nhà tạo lập thị trường hàng đầu thực hiện. Họ không phải là “thủ phạm” hay người khởi xướng cuộc sụp đổ, nhưng họ là “người thực thi” và “bộ khuếch đại” hiệu quả nhất của cuộc sụp đổ. Thông qua hành động tập thể có tính lý trí, với mục đích tự bảo vệ, họ đã tạo ra một “khoảng trống thanh khoản” cực kỳ mong manh, cung cấp điều kiện hoàn hảo cho việc bán tháo hoảng loạn tiếp theo, áp lực tách rời giao thức, và cuối cùng là chuỗi thanh lý của các sàn giao dịch tập trung.