Daniel Romero

用戶暫無簡介

Daniel Romero

來自三星的數字令人難以置信

我的問題是工會領導的罷工帶來的風險

要么三星放棄20%的營運利潤,要么面臨停產

如果不是這個原因,我認為股價會表現得更強勁

查看原文我的問題是工會領導的罷工帶來的風險

要么三星放棄20%的營運利潤,要么面臨停產

如果不是這個原因,我認為股價會表現得更強勁

- 打賞

- 按讚

- 留言

- 轉發

- 分享

分析師共識認為 $TSM 第一季營收將超過 NT$1 兆,且三月份營收創下新高

預期 N3 與 N2 產能將於 2027 年分別增加 30%–40% 與翻倍。另方面,AI 晶片的採用將推動整體產品組合的最佳化。N2 被視為公司未來最大的營收成長動力

據報導,台積電的 N3P 製程在功耗方面優於競爭對手的 2nm 製程,展現其在先進製程技術中的領先地位

查看原文預期 N3 與 N2 產能將於 2027 年分別增加 30%–40% 與翻倍。另方面,AI 晶片的採用將推動整體產品組合的最佳化。N2 被視為公司未來最大的營收成長動力

據報導,台積電的 N3P 製程在功耗方面優於競爭對手的 2nm 製程,展現其在先進製程技術中的領先地位

- 打賞

- 1

- 留言

- 轉發

- 分享

$SIVE 的債務是現金的4倍,且經營期限為9個月

股價在成為新的Fintwit寵兒後上漲了4倍

如果管理層有能力,他們將進行增資以清理債務

他們的利率超過10%,財務狀況已經較弱

如果他們進行大規模增資,將表明他們對擴張非常重視,而不僅僅是維持現有持股

查看原文股價在成為新的Fintwit寵兒後上漲了4倍

如果管理層有能力,他們將進行增資以清理債務

他們的利率超過10%,財務狀況已經較弱

如果他們進行大規模增資,將表明他們對擴張非常重視,而不僅僅是維持現有持股

- 打賞

- 2

- 留言

- 轉發

- 分享

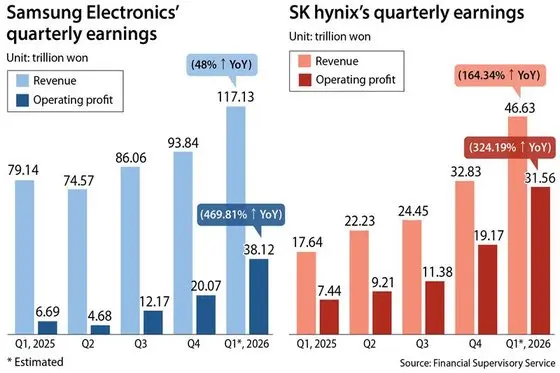

如果將第一季度的收益年化

記憶體製造商的交易估值大致為:

- $MU:6倍營運利潤

- $SSNLF:8倍營運利潤

- $HYNSE:5倍營運利潤

記憶體製造商的交易估值大致為:

- $MU:6倍營運利潤

- $SSNLF:8倍營運利潤

- $HYNSE:5倍營運利潤

查看原文

- 打賞

- 2

- 留言

- 轉發

- 分享

我有種預感,像 $MU、$AMD、$SSNLF,甚至 $NVDA、$TSM 和 $AVGO 這樣的股票,十年後回頭看都會覺得是荒謬地被低估了

任何支持人工智慧發展的事物,很可能都被低估且價值被低估

未來會比我們想像的還要瘋狂

查看原文任何支持人工智慧發展的事物,很可能都被低估且價值被低估

未來會比我們想像的還要瘋狂

- 打賞

- 2

- 留言

- 轉發

- 分享

Erste Group 將 $AMD 升級為買入,取代持有,原因是其對數據中心需求更強、盈利能力更佳,以及產品佈局較之前更具吸引力

該報告指出,AMD 預計2026年第一季營收較去年同期成長32%,主要受高性能數據中心CPU和GPU需求上升推動

分析師還強調 AMD 不斷改善的營運利潤率趨勢,並認為其估值仍具吸引力,文章引用PEG比率為0.49,並表示根據合理價值計算,AMD似乎被低估

看多的核心觀點之一是即將推出的Instinct MI450,該產品基於2nm技術,預計於2026年下半年推出。Erste認為,其較NVIDIA即將推出的Ruby產品擁有更高的記憶體容量,可能支撐強勁的需求

查看原文該報告指出,AMD 預計2026年第一季營收較去年同期成長32%,主要受高性能數據中心CPU和GPU需求上升推動

分析師還強調 AMD 不斷改善的營運利潤率趨勢,並認為其估值仍具吸引力,文章引用PEG比率為0.49,並表示根據合理價值計算,AMD似乎被低估

看多的核心觀點之一是即將推出的Instinct MI450,該產品基於2nm技術,預計於2026年下半年推出。Erste認為,其較NVIDIA即將推出的Ruby產品擁有更高的記憶體容量,可能支撐強勁的需求

- 打賞

- 2

- 留言

- 轉發

- 分享

$INTC 據報導計劃在五月再次提高CPU價格,原因是市場需求旺盛

該公司已經在之前實施了10%至15%的CPU價格上漲,並在三月又進行了約15%的漲幅

根據中國市場研究公司Minutes Logic Society的資料,$INTC 預計將在五月再次調整其整體CPU產品線的價格

這將使累計價格上漲幅度約達到比2025年定價高出30%的目標

查看原文該公司已經在之前實施了10%至15%的CPU價格上漲,並在三月又進行了約15%的漲幅

根據中國市場研究公司Minutes Logic Society的資料,$INTC 預計將在五月再次調整其整體CPU產品線的價格

這將使累計價格上漲幅度約達到比2025年定價高出30%的目標

- 打賞

- 1

- 留言

- 轉發

- 分享

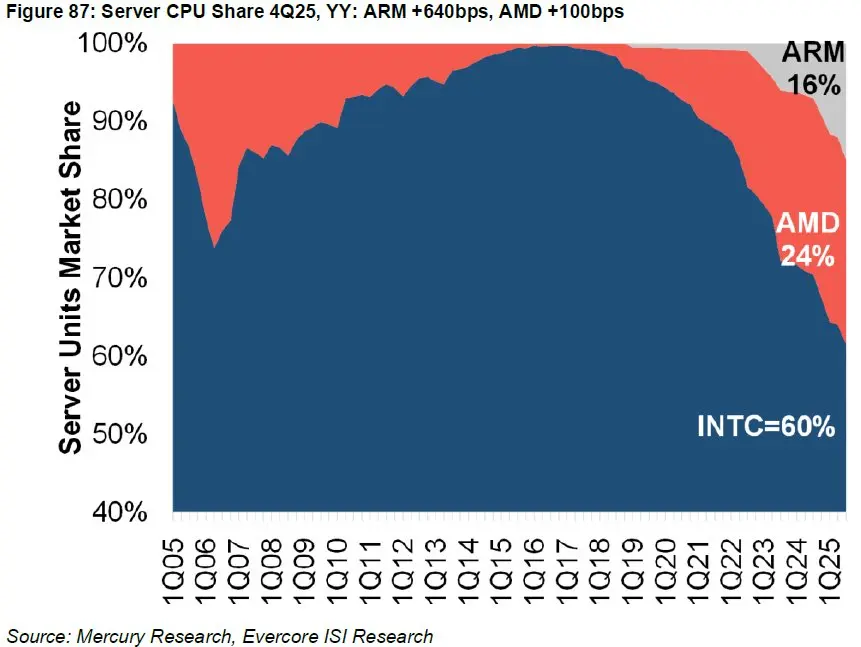

長$AMD / $INTC,空頭$ARM / $QCOM 只是合理

AMD的市值只有ARM的2倍,但淨利潤卻是6倍且增長更快,這毫無道理

QCOM在未來兩年將經歷地獄。公司首先受到蘋果的打擊,接著又受到記憶體價格的影響。NVIDIA在汽車領域也在超越他們。他們的AI機架純粹是絕望之舉

INTC的市值僅比ARM高出70%,這太荒謬了。僅CPU業務在正常情況下就應該值兩倍。晶圓代工彌補了剩下的部分

查看原文AMD的市值只有ARM的2倍,但淨利潤卻是6倍且增長更快,這毫無道理

QCOM在未來兩年將經歷地獄。公司首先受到蘋果的打擊,接著又受到記憶體價格的影響。NVIDIA在汽車領域也在超越他們。他們的AI機架純粹是絕望之舉

INTC的市值僅比ARM高出70%,這太荒謬了。僅CPU業務在正常情況下就應該值兩倍。晶圓代工彌補了剩下的部分

- 打賞

- 1

- 留言

- 轉發

- 分享

幾乎今年所有的東西都在下跌

尤其是許多零售熱門股

或許是個捕獲的好時機

$EOSE -57%

$HIMS -41%

$RDDT -40%

$SOFI -39%

$HOOD -39%

$IONQ -38%

$TE -37%

$JOBY -36%

$ALAB -35%

$OKLO -33%

$INFQ -33%

$CRDO -30%

$VELO -29%

$SMR -28%

$ACHR -28%

$ASPI -26%

$ORCL -25%

$COIN -24%

$RIVN -22%

$MSFT -21%

$GLXY -21%

$TSLA -20%

$BITF -16%

$CIFR -13%

查看原文尤其是許多零售熱門股

或許是個捕獲的好時機

$EOSE -57%

$HIMS -41%

$RDDT -40%

$SOFI -39%

$HOOD -39%

$IONQ -38%

$TE -37%

$JOBY -36%

$ALAB -35%

$OKLO -33%

$INFQ -33%

$CRDO -30%

$VELO -29%

$SMR -28%

$ACHR -28%

$ASPI -26%

$ORCL -25%

$COIN -24%

$RIVN -22%

$MSFT -21%

$GLXY -21%

$TSLA -20%

$BITF -16%

$CIFR -13%

- 打賞

- 1

- 留言

- 轉發

- 分享

SMR 股票正在放棄自2025年以來的所有漲幅

自2025年高點以來的跌幅:

$SMR:-80%

$IMSR:-77%

$OKLO:-73%

$NNE:-73%

查看原文自2025年高點以來的跌幅:

$SMR:-80%

$IMSR:-77%

$OKLO:-73%

$NNE:-73%

- 打賞

- 2

- 留言

- 轉發

- 分享

一架空軍B-52 Stratofortress在“史詩之怒”行動中從KC-135 Stratotanker進行空中加油

壯觀的工程技術

查看原文壯觀的工程技術

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$IVN 較其高點下跌了50%

目前在$11B 市值的一家非常有趣的公司

銅正處於結構性上升周期

未來幾年從供應角度來看可能會更糟

Kamoa-Kakula是世界上最大且最有效率的礦山之一

它還提供鋅、鉑金、鈀、鑑和黃金的敞口

對這個有什麼看法嗎?

查看原文目前在$11B 市值的一家非常有趣的公司

銅正處於結構性上升周期

未來幾年從供應角度來看可能會更糟

Kamoa-Kakula是世界上最大且最有效率的礦山之一

它還提供鋅、鉑金、鈀、鑑和黃金的敞口

對這個有什麼看法嗎?

- 打賞

- 2

- 留言

- 轉發

- 分享

$MU 必須以4倍盈利進行交易,原因是對供過於求的擔憂,但光子股票可以以10倍銷售額進行交易,因為週期性似乎只會影響DRAM和NAND

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

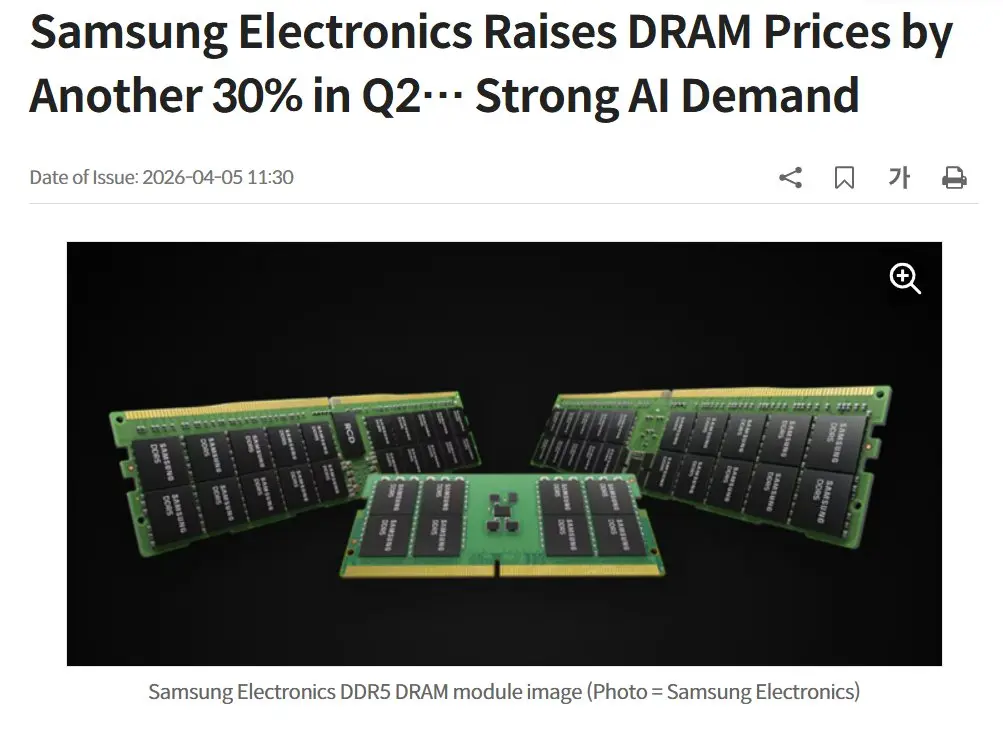

根據 TrendForce 的報告

• 2026 年第一季度 DRAM 價格預計將較上一季上漲約90–95%

• NAND 價格也在大幅上升,約55–60% QoQ

$MU $HXSCL $SSNLF

• 2026 年第一季度 DRAM 價格預計將較上一季上漲約90–95%

• NAND 價格也在大幅上升,約55–60% QoQ

$MU $HXSCL $SSNLF

查看原文

- 打賞

- 1

- 留言

- 轉發

- 分享

KeyBanc 分析師 John Vinh 指出,@INTC@ 2026 年的伺服器 CPU 幾乎已售罄,原因是前所未有的超大規模雲端服務商需求

這是在《日經亞洲》報導之後,該報導指出英特爾和 $AMD 已通知合作夥伴 CPU 價格將上漲 10% 至 15%

查看原文這是在《日經亞洲》報導之後,該報導指出英特爾和 $AMD 已通知合作夥伴 CPU 價格將上漲 10% 至 15%

- 打賞

- 1

- 留言

- 轉發

- 分享

$MU 持續清理資產負債表

美光剛剛為高達54億美元的未償還高級票據定價現金贖回要約

目標是償還利率從5.3%到6.05%不等的相對昂貴的債務

由於美光在2027年前無法啟動新的股票回購計劃,這是部署資本的最佳方式

查看原文美光剛剛為高達54億美元的未償還高級票據定價現金贖回要約

目標是償還利率從5.3%到6.05%不等的相對昂貴的債務

由於美光在2027年前無法啟動新的股票回購計劃,這是部署資本的最佳方式

- 打賞

- 1

- 留言

- 轉發

- 分享

熱門話題

查看更多86.19萬 熱度

20.57萬 熱度

141.4萬 熱度

49.68萬 熱度

102.16萬 熱度

熱門 Gate Fun

查看更多- 市值:$2227.58持有人數:10.00%

- 市值:$2493.93持有人數:31.98%

- 市值:$2217.24持有人數:10.00%

- 市值:$2264.3持有人數:20.15%

- 市值:$2237.93持有人數:10.00%

置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520