比特币面临流动性陷阱,因为中国可能出售2980亿美元的美国债券

中国逐步退出美国国债的行动正从暗流逐渐转变为更明确的风险管理信号。而比特币市场正密切关注,等待“多米诺骨牌”的下一块倒下。

9日,彭博社报道中国监管机构建议商业银行限制与美国国债的接触,理由是集中风险和波动性增加,成为新一轮担忧的直接催化剂。

这一指引立即引起市场关注中国机构持有的庞大美国债务规模。据中国国家外汇管理局(SAFE)数据显示,截至9月,中国银行体系持有约2980亿美元的美元计价债券。

然而,最大盲点——也是不安的根源——在于没人确切知道其中有多少是美国国债,多少是其他美元债务工具。

这种调控压力并非孤立发生。它是延续过去一年中国逐步退出美国债市场战略的体现,尤其在北京官方账户中表现得尤为明显。

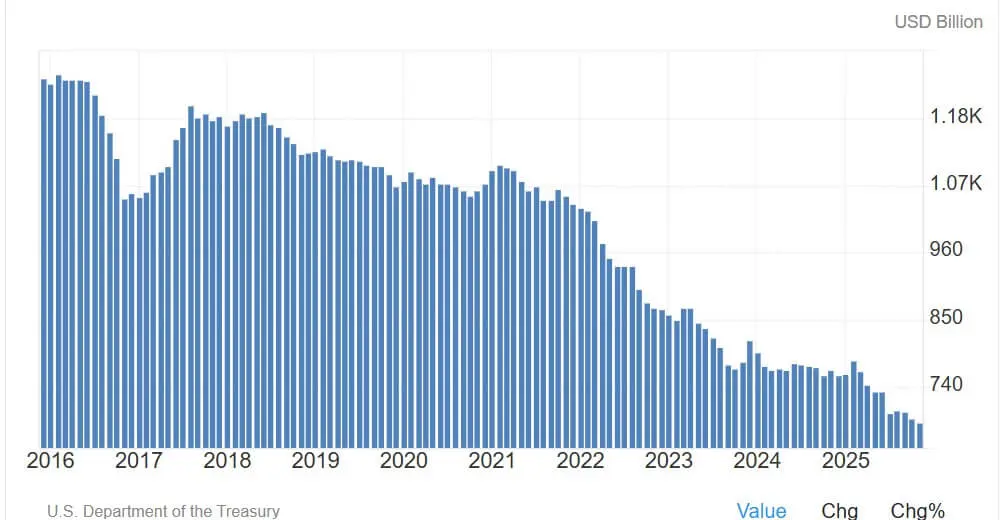

美国财政部的“主要外国持有者”数据显示,2025年11月中国大陆持有的美国国债已降至6826亿美元,为十多年来最低水平。

过去五年,这一趋势加速,显示中国主动减少对美国金融市场的依赖。

整体来看,局势相当清晰:来自东方的购买力量在减弱,无论是在贸易渠道还是在国家层面。

美国国债持有量(来源:Trading Economy)## 为什么比特币要关注美国债券收益率?

美国国债持有量(来源:Trading Economy)## 为什么比特币要关注美国债券收益率?

比特币面临的风险并非中国“崩溃”美国市场的可能性。市场规模太大:可交易债务总额达28.86万亿美元,而中国持有的682.6亿美元仅占约2.4%。

真正的威胁更为隐蔽。如果外资流出导致收益率通过“期限溢价”渠道上升,这将直接收紧金融条件——而高波动性资产如加密货币极度依赖宽松的金融环境。

消息爆发当天,美国10年期国债收益率约为4.23%。这一水平尚未引发危机,但其上升轨迹值得关注。

一种价格重估的秩序仍有可能控制住局面。相反,若“买家罢市”引发失控的涨势,将可能同时引发利率、股市和加密市场的杠杆回调。

2025年堪萨斯城联储的经济报告估算,仅外资投资者偏离一个标准差,就可能使美国国债收益率瞬间上升25到100个基点。

值得注意的是,即使没有大规模抛售,需求减弱也可能推动收益率上升。

更极端的情形是,NBER2022年的一项研究显示,外资出售1000亿美元债券,可能立即使10年期国债收益率飙升超过100个基点,然后逐步回落。

这并非基本面预测,而是提醒在流动性冲击中,市场地位往往凌驾于基本面之上。

实际收益率与金融条件:比特币的关键点

自2020年以来,比特币大多作为“宏观期限资产”进行交易。在这种背景下,更高的收益率和收紧的流动性通常会对风险资产施加压力,即使利率市场的冲击尚未完全显现。

因此,实际收益率成为关键变量。2月5日,美国10年期TIPS收益率约为1.89%,意味着持有无收益资产(如比特币)的机会成本在增加。

然而,悲观派也面临“陷阱”:整体金融环境尚未发出危机信号。芝加哥联储的国家金融状况指数(NFCI)在截至1月30日的周为-0.56,显示环境仍比平均水平宽松。

细微之处在于:市场完全可能在“宽松”状态下收紧,而无需陷入系统性危机。

对于加密货币而言,这种中间收紧阶段通常足以让比特币下跌,而无需美联储提供救助。

近期的价格变动已充分反映出这种敏感性。上周,比特币曾跌破6万美元的风险偏好情绪,随后在情绪稳定后反弹至7万美元以上。到2月9日,比特币继续回升,显示其作为全球流动性高β指标的作用。

四个交易者关注的中国-收益率-比特币三角关系的场景

市场关注的焦点不仅在于中国是否出售,而在于市场吸收这些供给的速度和方式。对比特币的影响,完全取决于美元流动性紧张的程度。

场景一:可控的风险减缓(基准场景)

中国央行逐步减少购买,持有量主要因到期和再配置,而非抛售。

美国收益率缓慢上升10-30个基点,主要由期限溢价推动。比特币承受轻微压力,但主要动力仍来自美国经济数据和美联储政策预期。

场景二:期限溢价大幅重估(宏观负面)

如果市场将中国的行动视为外资需求结构性变化,收益率可能上涨25-100个基点。

若由实际收益率引导,金融条件将变得更紧,压制风险偏好,导致加密资产因资本成本上升、流动性收缩而减弱,出现风险平价式的杠杆减仓。

场景三:流动性失控的冲击(尾部风险)

快速撤离头寸的浪潮,无论是否由中国引发,若政治因素或集体行动引发,也可能造成非线性波动。

“压力事件”分析框架中,1000亿美元抛售推高收益率超过100个基点,是评估极端风险的参考。

在此情形下,比特币可能因被迫抛售而大幅下跌,随后若政策制定者出手提供流动性支持,则有望反弹。

场景四:稳定币逆转(尚未充分评估)

矛盾的是,随着中国退出,加密货币反而可能走强。

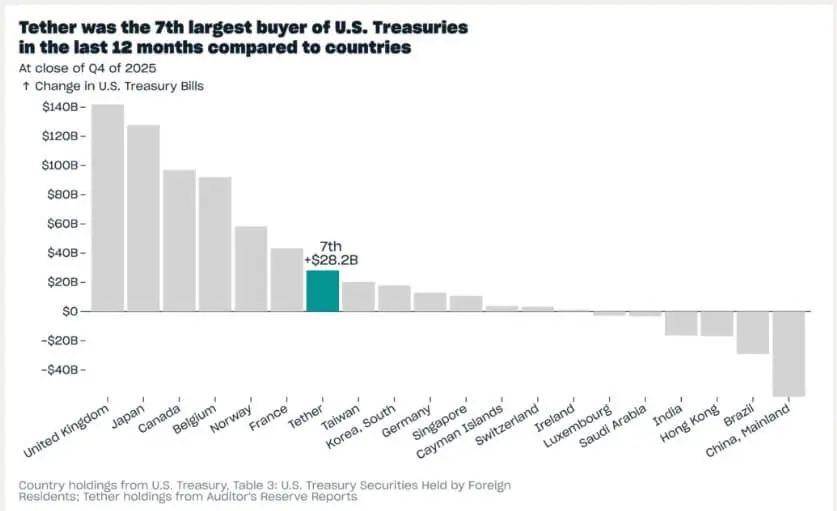

据DeFiLlama数据显示,稳定币市值约为3070亿美元。Tether披露持有约1410亿美元的美国国债和相关工具,几乎占中国持有规模的五分之一。

Tether甚至表示,去年其是美国国债最大买家前十名之一。

若稳定币供应保持稳定,流入加密市场的资金或能“自我支撑”,支持信贷需求,尽管在整体金融环境收紧时,比特币仍可能承压。

Tether购买美国国债的交易(来源:Tether)## 政策“后备”因素:收益率上升反而成为比特币的积极信号

Tether购买美国国债的交易(来源:Tether)## 政策“后备”因素:收益率上升反而成为比特币的积极信号

“收益率上升-比特币下跌”关系的关键在于市场的功能。

若收益率升至威胁国债市场运作的程度,美国有应对工具。IMF研究显示,债券回购计划能迅速恢复紧张市场的秩序。

这正是加密交易者所依赖的反应机制:在债市出现重大冲击时,比特币的初期大幅下跌,往往为随后的反弹打开空间,因流动性支持措施被激活。

目前,中国持有的6826亿美元并非“卖出信号”,而是系统脆弱性的衡量指标。

它提醒我们,国债需求正变得对价格极为敏感,而比特币仍是最直观的实时指标,用以区分健康的价格重估与更危险的紧缩局面。

相关文章