渣打银行预测稳定币冲击!美财政部恐暂停30年公债三年

渣打银行最新报告揭示,稳定币发行商对美国短期公债的需求正急速攀升。预计到2028年底,这股新增需求将达1兆美元,加上联邦储备委员会的购债计划,短期公债总需求可能突破2.2兆美元。这场结构性转变可能迫使美国财政部重新配置债务组合,甚至暂停长达三年的30年期公债拍卖。

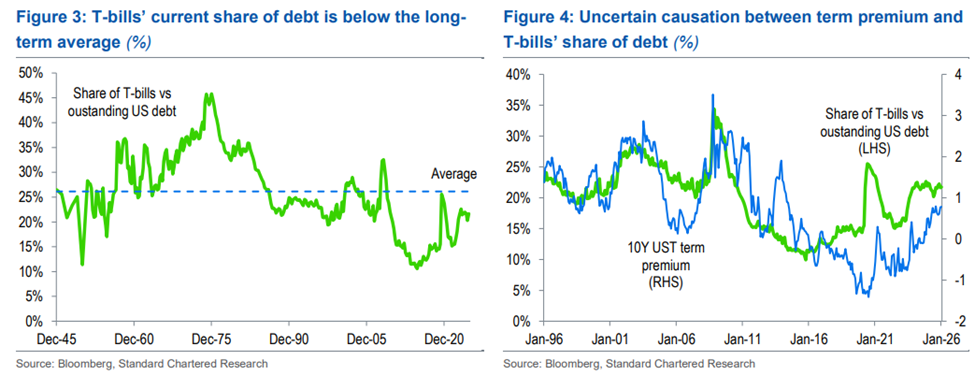

稳定币正成为美国公债的隐形主力买家

(来源:渣打银行)

渣打银行分析师杰夫·肯德里克在报告中指出,稳定币发行商为维持币值稳定,通常需要持有大量流动性高、信用评级顶级的资产,而美国国库券(T-bills)正是首选标的。这批新兴买家正在悄悄改变美国短期债务市场的需求结构。

渣打银行的预测数字令人瞩目。到2028年底,稳定币带来的T-bills新增需求预计介于8000亿美元至1兆美元之间。若计入联邦储备委员会的持续购债行动,以及到期抵押贷款担保证券的置换资金,短期公债市场的总需求规模将达到2.2兆美元,足以从根本上重塑美国的债务融资策略。

谁在推动这股需求?

新兴市场稳定币:预计占总新增需求的三分之二,代表全球范围内的净新资本流入,而非内部资金挪移

已开发市场稳定币:需求主要来自替代现有持仓,对市场增量贡献相对有限

整体稳定币市值:目前约3040亿美元,渣打银行预测2028年将突破2兆美元

这个结构说明了一个关键现实:稳定币的需求增长并非加密货币市场的内部循环,而是正在将全球新兴市场的新资本系统性引导至美国短期债务市场。

美财政部面临历史性抉择:缩短债务年期

(来源:渣打银行)

这股庞大的短端需求,将给美国财政部带来一个前所未有的政策机遇,同时也是一场艰难的结构性抉择。

渣打银行警告,财政部可能以稳定币超额需求为由,大幅提升国库券在整体债务组合中的比重,相应削减30年期公债发行规模,甚至全面暂停长达三年。历史上,财政部曾在2002年至2006年间暂停过30年期公债拍卖——但当时的财政赤字环境远不如今日严峻,这正是渣打银行特别提示的关键差异。

财政部长贝森特若选择在三年内将T-bills占比提升2.5%,约可释放900亿美元的额外短期供应,足以抵消稳定币带来的超额需求,并将10年期公债殖利率维持在可控区间。

然而,渣打银行同时提醒,这并非没有代价。期限溢价攀升、财政赤字持续扩大以及展期风险,可能在中长期对整体殖利率曲线产生更复杂的影响。短期的牛市趋平效应,绝不等同于长期的利率稳定。

监管滞后是最大的不确定性

尽管渣打银行对稳定币长期需求持乐观态度,但短期增长确实陷入停滞。目前稳定币总市值约3040亿美元,距2兆美元目标仍有相当大的距离,主因来自加密货币市场近期疲软,以及美国《天才法案》通过后监管框架落地速度低于市场预期。

渣打银行将这些阻力定性为周期性因素,而非结构性瓶颈。随着监管环境逐步明朗,稳定币的机构化采用步伐将加速,对美国短期公债市场的深远影响也将接踵而至。

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

相关文章

评论

0/400

暂无评论