Einleitung und Hintergrund

Im vergangenen Jahr hat sich das Konzept der Tokenisierung von Real-World Assets (RWA) schrittweise von einer Randnarrative der Finanztechnologie in die Hauptsicht des Kryptomarktes bewegt. Ob es um die weit verbreitete Anwendung von Stablecoins im Zahlungs- und Abrechnungsbereich geht oder um das schnelle Wachstum von On-Chain-Staatsanleihen und Schuldverschreibungen, all dies hat „den traditionellen Vermögenswert auf die Blockchain bringen“ von einer idealisierten Vision in ein reales Experiment verwandelt. In diesem Trend ist die als „Tokenisierte Aktien“ bekannte Aktien-Tokenisierung eine der umstrittensten und vielversprechendsten Bereiche. Sie trägt nicht nur den Versuch in sich, die Liquidität und Handelsgeschwindigkeit des traditionellen Wertpapiermarktes zu transformieren, sondern stellt auch eine Herausforderung für die regulatorischen Grenzen dar und eröffnet Spielräume für Arbitrage zwischen den Märkten. Für die Krypto-Industrie könnte dies ein generationsübergreifender Sprung sein, der Billionen Dollar schwere Vermögenswerte in die Welt der Blockchain einführt; für die traditionelle Finanzwelt ähnelt es eher einem „unlizenzierten“ technologischen Durchbruch, der sowohl eine Effizienzrevolution mit sich bringt als auch Konflikte in der Governance birgt.

II. Marktstatus & Schlüsselpfad

Obwohl “Tokenisierung” zu einem der wichtigsten mittel- und langfristigen Narrative in der Krypto-Branche geworden ist, verläuft der Fortschritt bei der konkreten Vermögensklasse “Aktien” weiterhin langsam und zeigt signifikante Unterschiede im Verlauf. Im Gegensatz zu standardisierten Vermögenswerten wie Staatsanleihen, kurzfristigen Schuldtiteln und Gold umfasst die Tokenisierung von Aktien komplexere rechtliche Zugehörigkeitsprobleme, Handelszeitlichkeit, Gestaltung der Stimmrechte sowie Mechanismen zur Ausschüttung von Dividenden. Dies hat auch dazu geführt, dass die derzeit auf dem Markt angebotenen Produkte in Bezug auf Compliance-Weg, Finanzstruktur und On-Chain-Implementierung deutlich divergieren.

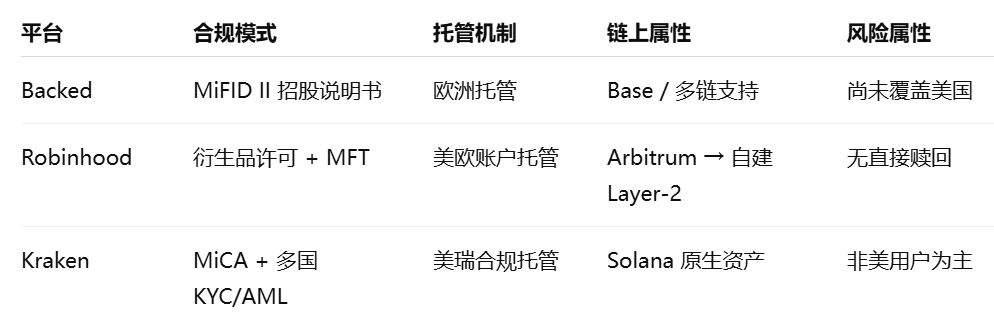

Ein Projekt, das in diesem Bereich frühzeitig Erfolge erzielt hat, ist Backed Finance. Dieses in der Schweiz ansässige Fintech-Unternehmen hat in Zusammenarbeit mit regulierten Wertpapierverwahrstellen mehrere ERC-20-Token auf Basis von realen Aktien und ETFs eingeführt und versucht, eine “On-Chain-Übergangsbasis für Wertpapiere” zu schaffen. Nehmen wir als Beispiel das bekanntere Produkt wbCOIN, das behauptet, im Verhältnis 1:1 mit den echten Aktien von Coinbase an der Nasdaq verbunden zu sein, und von den Verwahrstellen Alpaca Securities und InCore Bank versichert wird, dass es gegen echte Aktien eingelöst werden kann. Theoretisch bietet es die geschlossene Logik “Zeichnen – Halten – Einlösen”. Backed hat auch mehrere Token eingeführt, die auf NVIDIA (BNVDA), Tesla (BTESLA) und den S&P 500 ETF (BSPY) basieren, wobei Base und Polygon als Handelsplattformen dienen, um Investoren einen Zugang zu On-Chain-Transaktionen zu bieten. Dennoch gibt es weiterhin eine Kluft zwischen Ideal und Realität. Bis März 2025 hat der Gesamtwert der von Backed eingeführten Aktien-Token-Produkte (TVL) 10 Millionen US-Dollar noch nicht überschritten, und das tägliche Handelsvolumen von wbCOIN liegt sogar unter 4.000 US-Dollar, wobei die Handelsaufzeichnungen in den meisten Zeiträumen nahe Null tendieren. Die Gründe für diese Situation sind vielfältig: Es gibt sowohl Unsicherheiten der frühen Nutzer hinsichtlich des Rücknahmeprozesses als auch die Herausforderungen, die die DeFi-Ökonomie bei der vollständigen Integration dieser Token hat, sowie die Einschätzung einiger On-Chain-Market-Maker, dass diese Vermögenswerte “keine langfristige Liquiditätserwartung” haben. Das bedeutet, dass selbst wenn das Produktmechanismus eine klare Vermögenszuordnung und eine vollständige Verwahrungskette erreicht hat, der Mangel an Handelstiefe, Nutzungsszenarien und Nutzerbewusstsein dennoch dazu führen kann, dass tokenisierte US-Aktien in eine “konforme, aber stille” Situation geraten.

Im Vergleich zu Backed erscheint der tokenisierte Weg von Robinhood konservativer, aber systematischer. Als Plattform, die sich langfristig vorsichtig im Krypto-Bereich positioniert hat, wählt Robinhood, regulierte Aktien-Derivate-Token in der EU einzuführen. Diese Token spiegeln im Wesentlichen keine echten Aktien wider, sondern sind Preistracking-Derivate, die auf einer EU MFT (Multilateral Trading Facility) Lizenz basieren. Die dahinterstehende Logik ist näher an traditionellen CFDs (Contracts for Difference), bei denen Händler nicht tatsächlich die zugrunde liegenden Aktien besitzen, sondern Rechte und Pflichten gegenüber Preisbewegungen halten. Dieses Design opfert zwar die „1:1-Kopplung an reale Aktien“ und die pure On-Chain-Natur, reduziert jedoch erheblich regulatorische Konflikte und Komplexität der Verwahrung, was zu einem Kompromiss führt, der „nicht-wertpapierähnlich, aber handelbar“ ist. Robinhood bietet umfassende UI-Unterstützung, Asset-Splitting, Dividendenverteilung, Hebeleinstellungen und andere Dienstleistungen an und gewährleistet die Nutzerrechte durch sein eigenes Verwahrungskontosystem; noch wichtiger ist, dass das in Zukunft geplante Layer-2-Netzwerk (vorläufig als Robinhood Chain bezeichnet) auch bedeutet, dass Robinhood die tokenisierten Aktien in seine native Wallet und Krypto-Handelsplattform integriert, indem es einen „Anwendungs-Chain“-Ansatz verfolgt. Dieses von oben nach unten aufgebaute geschlossene Ökosystem könnte neuen Nutzern den Einstieg erleichtern, schränkt jedoch die Offenheit des Vermögensflusses ein, und die Handelszeiten sind weiterhin auf die Öffnungszeiten der europäischen Finanzmärkte beschränkt, sodass die On-Chain-Natur nach wie vor unzureichend ist.

Im Vergleich dazu bietet das xStocks-Ökosystem, das von Kraken und seinen Partnern eingeführt wurde, einen alternativen Weg der Vorstellung. Diese Lösung basiert auf der Solana-Blockchain und wird von Backed mit zugrunde liegenden Vermögenswert-Token unterstützt. Durch eine strukturierte Compliance-Strategie umgeht sie die US-Regulierung und öffnet die Produkte für globale Märkte außerhalb der USA. Das Hauptmerkmal von xStocks ist die “DeFiifizierung” seiner Handelsattribute: Alle Token können 24/7 gehandelt werden, bieten T+0-Abwicklung, On-Chain-Austausch und Market-Making mit Stablecoins. Theoretisch könnte dies in bestehende DeFi-Toolchains wie Kreditvergabe, perpetual contracts und Cross-Chain-Liquiditätsbrücken integriert werden. Dieses System versucht ebenfalls, durch On-Chain-Liquiditätspools Handelsvolumen zu konzentrieren und erste Verbindungen zu Solana-eigenen DEX wie Orca und Jupiter herzustellen. Diese On-Chain-eigenen, globalen Verteilungs- und kompositorischen Eigenschaften repräsentieren zweifellos die “ultimative Vision” der tokenisierten Aktien, die nicht nur ein Preisabbildungsprodukt schaffen, sondern einen echten, miteinander verwobenen Markt für traditionelle Finanzanlagen und Krypto-Infrastrukturen aufbauen möchten. Allerdings steht xStocks derzeit vor der größten Herausforderung, dass die Nutzerreichweite begrenzt ist, echte Anmeldungen/Rücknahmen eine KYC-Prüfung erfordern und die Rechtsgültigkeit des Treuhandwegs noch unklar ist. Darüber hinaus, obwohl das Handelserlebnis und die Mechanismen “krypto-eigenen” Standards entsprechen, hat sich die tatsächliche Nutzerzahl und On-Chain-Liquidität noch nicht in einem Skaleneffekt manifestiert, und es gibt noch einen langen Weg zur breiten Akzeptanz.

Anhand der Unterschiede in der Anordnung dieser drei lässt sich erkennen, dass die aktuelle Tokenisierung von Aktien keine einheitlichen Standards aufweist, sondern dass jede Partei ihren eigenen Weg basierend auf ihren eigenen Vorteilen, dem regulatorischen Umfeld und den ökologischen Ressourcen gestaltet. Dabei betont Robinhood die “regulierte traditionelle Handelserfahrung kombiniert mit einer Krypto-Verpackung”, Backed hebt “On-Chain-Werkverträge zur Abbildung realer Vermögenswerte” hervor, während Kraken eher darauf abzielt, “einen kryptonativen Liquiditätsmarkt aufzubauen”. Die unterschiedlichen Wege der drei zeigen nicht nur die Vielfalt dieses Sektors, sondern offenbaren auch ein typisches Merkmal eines noch nicht ausgereiften Marktes: In Bezug auf Compliance, Vermögensabbildung und Benutzerbedarf kann niemand eine umfassende Abdeckung erreichen; letztendlich muss durch Zeit und Marktfeedback aussortiert und selektiert werden.

Es kann gesagt werden, dass tokenisierte Aktien derzeit noch in einem sehr frühen Experimentierstadium sind. Obwohl sie einen theoretischen geschlossenen Kreis bilden, liegt ihre on-chain Aktivität und finanzielle Effizienz weiterhin weit unter den Erwartungen. Die zukünftige Entwicklung hängt nicht nur davon ab, ob das Produktdesign selbst ausgereift ist, sondern auch davon, ob drei wesentliche Faktoren zusammenkommen können: Erstens, ob es gelingt, mehr echte Liquiditätsanbieter in den Handels-Pool zu gewinnen, um einen Preisfindungsmechanismus zu bilden; zweitens, ob es möglich ist, reichhaltigere DeFi-Anwendungen zu integrieren, um die Nutzungsszenarien für tokenisierte Aktien zu erweitern; drittens, ob die Regulierung schrittweise klare Grenzen zieht, damit die Plattform Vertrauen gewinnt, ihren Servicebereich auszuweiten, insbesondere für US-Nutzer. Bis diese Wege nicht zusammengeführt sind, erscheinen tokenisierte Aktien eher als ein finanzielles Experiment mit großem Potenzial, als ein Wachstumsmotor, der die Erwartungen eines Bullenmarktes in der gegenwärtigen Phase erfüllen kann.

Drei, Compliance-Mechanismen und Umsetzungsfähigkeit

In allen Diskussionen über tokenisierte Aktien ist die Regulierung stets das Damoklesschwert, das über uns schwebt. Aktien sind eines der am stärksten regulierten Finanzinstrumente, deren Emission, Handel, Verwahrung und Abwicklung strengen rechtlichen Vorgaben des jeweiligen Rechtsgebiets unterliegen. Im traditionellen Finanzwesen müssen Wertpapiere registriert oder von der Registrierung befreit werden, um legal verkauft zu werden, und Handelsplätze müssen Lizenzen wie Börsen oder ATS (Alternative Trading Systems) erwerben. Diese Wertpapiere in Form von “On-Chain-Assets” neu zu strukturieren, bedeutet nicht nur, das Problem der technischen Abbildung zu lösen, sondern auch, einen klaren und umsetzbaren Compliance-Weg zu finden. Andernfalls wird es selbst bei einem hervorragenden Produktdesign schwierig sein, die Nutzung einzuschränken, keine qualifizierten Investoren anzusprechen und möglicherweise rechtliche Risiken im Zusammenhang mit illegalen Wertpapieremissionen zu berühren. In dieser Hinsicht sind die Auswahl und die Unterschiede zwischen verschiedenen Projekten besonders ausgeprägt und entscheiden letztlich darüber, ob sie tatsächlich in der Lage sind, in eine skalierbare Umsetzung überzugehen.

Am Beispiel von Backed Finance wird deutlich, dass es bei der Einhaltung von Vorschriften einen Ansatz gewählt hat, der der “traditionellen Logik der Wertpapieremission” am nächsten kommt. Die von Backed ausgegebenen Aktien-Token gehören im Wesentlichen zu den von den Schweizer Aufsichtsbehörden anerkannten eingeschränkten Wertpapieren (Restricted Securities). Dies bedeutet, dass Käufer der Token eine KYC/AML-Prüfung abschließen müssen und sich verpflichten, nicht an US-Investoren zu verkaufen, während der Handel auf dem Sekundärmarkt auch durch die Einschränkung “nur für qualifizierte Investoren” betroffen ist. Obwohl dieser Ansatz in Bezug auf die Einhaltung von Vorschriften relativ robust ist und es vermeidet, die roten Linien der US SEC zu berühren, bringt er auch das Problem der eingeschränkten Liquidität mit sich, was es unmöglich macht, die Vision eines freien Handels von Tokens auf der öffentlichen Blockchain zu verwirklichen. Eine noch realistischere Herausforderung besteht darin, dass dieses Modell der “eingeschränkten Wertpapiere” erfordert, dass jede Übertragung einer Compliance-Prüfung unterzogen wird, was die Kompatibilität mit DeFi-Systemen erheblich verringert. Das bedeutet, dass selbst wenn Backed erfolgreich eine Treuhandbeziehung zwischen Token und echten Aktien mit InCore Bank und Alpaca Securities aufgebaut hat, es sich immer noch um ein geschlossenes Ökosystem innerhalb eines “Regulatory Sandbox” handelt, das schwer in offenen Finanzszenarien wie Hochfrequenzhandel, Verpfändung und Hebelwirkung umzusetzen ist.

Der von Robinhood gewählte Weg ist eine cleverere Compliance-Verpackung. Ihre tokenisierten Aktienprodukte spiegeln nicht direkt echte Aktien wider, sondern basieren auf den “Wertpapierderivaten”, die im Rahmen des EU-MiFID-II-Regulierungsrahmens aufgebaut sind und technisch ähnlich wie Contracts for Difference (CFD) sind, wobei sie von ihrer regulierten Tochtergesellschaft Angebote, Verwahrung und Abwicklungsunterstützung bereitstellen. Dieses Design ermöglicht es Robinhood, die rechtlichen Verpflichtungen des direkten Aktienbesitzes zu vermeiden und gleichzeitig die Probleme des gleichwertigen Handels und der physischen Lieferung zu umgehen, sodass sie relevante Produktgeschäfte ohne Wertpapierlizenz anbieten können. Der Vorteil dieses Weges liegt in der hohen Compliance-Planungssicherheit, die eine schnelle Einführung mehrerer tokenisierter Aktien ermöglicht und sich auf ihr bestehendes Benutzersystem zur Förderung stützt; der Preis dafür ist jedoch, dass die Vermögenswerte selbst an Programmierbarkeit und Offenheit mangeln, sodass sie nicht wirklich in native Finanzprotokolle auf der Blockchain integriert werden können. Weiter betrachtet gehört dieses Modell “Plattformverwahrung + Derivateverfolgung” im Wesentlichen immer noch zur Kategorie CeFi (zentralisierte Finanzen), da die Ausgabe und Abwicklung der Vermögenswerte fast vollständig auf der internen Implementierung des Robinhood-Systems beruht, und das Vertrauen der Nutzer in die zugrunde liegenden Vermögenswerte bleibt weiterhin auf dem Vertrauen in die Plattform selbst und nicht auf einem dezentralen Verwahrungs- und Validierungsmechanismus auf der Blockchain.

Im Fall von Kraken und xStocks sehen wir jedoch einen aggressiveren, fundamentalistischen Ansatz zur Compliance. Der Tokenisierungsmechanismus hinter xStocks wird von Backed technisch unterstützt, geht jedoch einen grauen Compliance-Weg der “On-Chain-Autonomie + globalen nicht-amerikanischen Benutzerzugang” in der Zirkulation und Nutzung. Konkret nutzt dieses Modell die Ausnahmeregelungen für “eingeschränkte Wertpapiere + private Platzierung” im Schweizer Recht, die es Kraken ermöglichen, ihre tokenisierten Produkte für den globalen nicht-amerikanischen Markt zum Handel zu öffnen und den Zugang für US-IP-Adressen durch On-Chain-Verträge einzuschränken. Dieser Ansatz umgeht sowohl die direkte Prüfung durch die SEC und FINRA bezüglich der Wertpapieremission und der Aufsicht über Börsen, bewahrt jedoch die Eigenschaft der tokenisierten Produkte, frei auf der Blockchain zu zirkulieren, und ermöglicht den Zugang zu DeFi-Kreditprotokollen, AMM-Marktmachern, Cross-Chain-Brücken und anderen Modulen, um einen relativ vollständigen finanziellen Kreislauf zu bilden. Das Risiko dieses Weges besteht jedoch in seiner extremen Abhängigkeit von der technischen Isolation der “nicht-amerikanischen Benutzeridentität”; sollte es zu einer großflächigen Umgehung der Einschränkungen kommen, könnte dies dennoch als “Angebot illegaler Wertpapiere an US-Investoren” angesehen werden und rechtliche Risiken auslösen. Hinzu kommt, dass die US-Regulierungsbehörden die “de facto Marktteilnahme” oft nicht auf technische Barrieren beschränken, sondern auf die tatsächlichen Folgen des Verhaltens und die Nationalität der Investoren basieren, was bedeutet, dass selbst wenn Kraken versucht, auszuweichen, es dennoch potenziellen Bedrohungen durch regulatorische Überprüfungen oder sogar Sanktionen ausgesetzt sein könnte.

Auf einer makroökonomischen Ebene betrachtet, haben bisher weder Backed, Robinhood noch Kraken ihre tokenisierten Aktienmodelle in einem wahrhaft globalen Compliance-Rahmen umgesetzt. Vielmehr handelt es sich um Strategien, die auf “regionalem Arbitrage + Operationen innerhalb von rechtlichen Grauzonen” basieren. Der grundlegende Grund für diese Situation liegt in den erheblichen Unterschieden in der Definition der Eigenschaften von Wertpapieren in den verschiedenen Ländern. Nehmen wir die USA als Beispiel: Die SEC betrachtet immer noch “jede auf dem realen Eigenkapitalwert basierende Token” als Wertpapier, dessen Ausgabe die Anforderungen des Howey-Tests erfüllen oder durch Compliance-Ausnahmen wie Reg A / Reg D genehmigt werden muss. Die EU hingegen ist vergleichsweise nachsichtiger und erlaubt, dass einige auf Derivatestrukturen basierende Tokens unter der Aufsicht von MTF oder DLT Pilot Regime gehandelt werden; was die Schweiz, Liechtenstein und andere Länder betrifft, so ziehen sie Projektträger durch Sandbox-Regulierung und ein duales Registrierungssystem an, um Pilot-Emissionen durchzuführen. Diese fragmentierte Regulierung hat einen erheblichen Raum für institutionelle Arbitrage geschaffen und lässt die Umsetzung tokenisierter Aktien in einem Zustand von “regionaler Compliance, globalem Graubereich” erscheinen.

In diesem komplexen Kontext wird die echte Skalierung der Tokenisierung von Aktien in Zukunft zwingend von drei Durchbrüchen abhängen. Erstens ist eine einheitliche regulatorische Wahrnehmung und der Aufbau von Ausnahmeregelungen erforderlich. Es müssen, ähnlich wie bei den EU MiCA, dem britischen FCA Sandkasten und den VASP in Hongkong, legale und replizierbare Compliance-Modelle für tokenisierte Wertpapiere entwickelt werden. Zweitens ist die native Unterstützung von Compliance-Modulen durch die On-Chain-Infrastruktur entscheidend, einschließlich der Standardisierung von KYC-Modulen, Whitelist-Übertragungen, On-Chain-Audit-Tracking und anderen Werkzeugen, um sicherzustellen, dass konforme Wertpapiere tatsächlich in das DeFi-System integriert werden können und nicht zu Liquiditätsinseln werden. Drittens ist das Engagement von institutionellen Teilnehmern erforderlich, insbesondere die Zusammenarbeit von Depotbanken, Wirtschaftsprüfungsunternehmen, Brokerhäusern und anderen Finanzintermediären, um die Probleme der Echtheit von Vermögenswerten und der Glaubwürdigkeit von Rücknahmeverfahren zu lösen.

Man kann sagen, dass der Compliance-Mechanismus kein nebensächliches Thema der Tokenisierung von Aktien ist, sondern eine entscheidende Variable für ihren Erfolg oder Misserfolg. Egal wie dezentralisiert ein Projekt ist, seine Basis bleibt auf der Logik aufgebaut, ob reale Vermögenswerte vertrauenswürdig abgebildet werden können; und die zentrale Frage dahinter ist stets, ob der rechtliche Rahmen die Existenz neuer Paradigmen akzeptieren kann. Aus diesem Grund sollten wir bei der Untersuchung der tokenisierten Aktien nicht nur auf Mechanismusinnovationen und technische Strukturen achten, sondern auch die Grenzen und Kompromisse der institutionellen Evolution verstehen und einen gangbaren Mittelweg zwischen regulatorischer Realität und idealen Bedingungen auf der Blockchain finden.

IV. Marktanalyse und Ausblick auf die Zukunft

Der gesamte on-chain Betrag an RWAs (Real World Assets) beträgt weltweit etwa 17,8 Milliarden US-Dollar, wobei Aktienanlagen nur 15,43 Millionen US-Dollar ausmachen, was nur 0,09 % des Gesamtvolumens entspricht. Allerdings ist der tokenisierte Aktienmarkt in den letzten sechs Monaten um über das Dreifache gewachsen, von Juli 2024 bis März 2025, von 50 Millionen US-Dollar auf etwa 150 Millionen US-Dollar.

Wenn wir die tatsächliche Leistung des Tokenisierungsmarktes für Aktien neu betrachten, wird schnell klar, dass er sowohl eine starke konzeptionelle Anziehungskraft als auch äußerst komplexe reale Implementierungshürden aufweist. Theoretisch betrachtet hat die Tokenisierung von Aktien offensichtliche strukturelle Vorteile: Einerseits wird das wertvollste und am besten verstandene reale Vermögen auf die Blockchain abgebildet, was dem Krypto-Ökosystem einen echten Kreditanker aus der realen Welt bringt; andererseits wird durch Smart Contracts der Handel automatisiert und die Abrechnung in Echtzeit ermöglicht, was die grundlegende Logik des traditionellen Wertpapiermarktes, die auf zentralisierten Clearingstellen und dem T+2-Zyklus beruht, revolutioniert und eine äußerst hohe Systemeffizienz freisetzt. In der praktischen Umsetzung haben sich diese Vorteile jedoch noch nicht in eine großangelegte Adoption umgewandelt, sondern befinden sich vielmehr langfristig in einem peinlichen Zustand von “Mechanismus etabliert, Szenario fehlt, Liquidität versiegt”. Dies zwingt uns auch zu einer weiteren Überlegung: Was ist der wahre Wachstumsmotor der Tokenisierung von Aktien? Ist es möglich, dass es in zukünftigen Märkten wie Stablecoins oder On-Chain-Anleihen zu einer Kernvermögensklasse der Krypto-Finanzierung wird?

Strukturell gesehen liegt der erste Wert der Tokenisierung von Aktien darin, „den realen Markt mit dem On-Chain-Markt zu verbinden“, aber die tatsächliche Nachfrage muss aus drei Benutzergruppen stammen: Erstens sind da die Privatanleger, die traditionelle Finanzinstitute umgehen und mit niedrigeren Hürden am globalen Aktienmarkt teilnehmen möchten; zweitens sind da vermögende Privatpersonen und graue Kapitalquellen, die grenzüberschreitende Vermögensbewegungen anstreben, um Kapitalbeschränkungen oder Zeitzonenlimits zu umgehen; drittens sind da DeFi-Protokolle und Market Maker, die auf Arbitrage und strukturelle Erträge abzielen. Diese drei Gruppen formen gemeinsam den „potenziellen Markt“ für tokenisierte Aktien, aber derzeit gibt es keine dieser Gruppen, die wirklich in großem Umfang einsteigt. Privatanleger haben oft nicht genügend Erfahrung mit On-Chain-Operationen und haben kein Vertrauen in den Mechanismus „ob sie gegen reale Aktien einlösbar sind“; vermögende Nutzer haben noch nicht bestätigt, ob diese Art von Vermögenswerten über ausreichenden Datenschutz und Absicherung verfügt; und DeFi-Protokolle neigen eher dazu, strukturierte Produkte rund um Hochfrequenzhandel, Stablecoins und Derivate aufzubauen, und zeigen nur begrenztes Interesse an Aktienanlagen, die an Volatilität und Liquidität mangeln. Das bedeutet, dass die Tokenisierung von Aktien derzeit mit einem typischen Marktmissverhältnis konfrontiert ist: „Finanzanlagen wollen On-Chain, aber On-Chain-Nutzer sind noch nicht bereit, sie zu akzeptieren".

Dennoch könnten sich zukünftige Wendepunkte allmählich mit mehreren Schlüsseltrends abzeichnen. Erstens bietet der Aufstieg der Stablecoins eine solide monetäre Grundlage für den Handel und die Abwicklung von tokenisierten Aktien. Wenn Stablecoins wie USDC, USDT und PYUSD zu den “digitalen Dollars” der On-Chain-Liquidität werden, erhalten auch Aktien-Tokens ein allgemeines Handelsgegenübervermögen. Dies ermöglicht es den Nutzern, Handelsgeschäfte im Zusammenhang mit US-Aktien ohne Zugang zum Bankensystem durchzuführen, was die Eintrittsbarrieren und die Kosten für den Kapitalwechsel senkt, insbesondere für Nutzer in Entwicklungsländern von großer Bedeutung ist. Zweitens etabliert die Reife der DeFi-Protokolle allmählich die Fähigkeit zur Kombination von “traditionellen On-Chain-Vermögenswerten”. Mit dem Auftreten von tokenisierten Staatsanleihen und tokenisierten Geldmarktfonds hat die Akzeptanz des Marktes für “nicht-kryptonative On-Chain-Vermögenswerte” erheblich zugenommen, und Aktien sind zweifellos die nächste Standardvermögensart, die integriert werden könnte. Wenn in Zukunft ein On-Chain-Investment-Tool geschaffen werden kann, das “Aktien + Anleihen + Stablecoins” umfasst, wird es für institutionelle Nutzer äußerst attraktiv sein und könnte sogar zu einem “On-Chain-ETF / Indexfonds” ähnlich dem traditionellen Brokerhaus evolvieren.

Eine weitere nicht zu vernachlässigende Variable ist der Ausbruch von L2 und der Anwendungschain-Ökosysteme. Mit der Erweiterung der Nutzerbasis von Ethereum Layer-2-Netzwerken wie Arbitrum, Base, Scroll, ZKSync sowie der verstärkten finanziellen Naturnähe von leistungsstarken Chains wie Solana, Sei und Sui sind die “on-chain Wohnsitzen” von Aktien-Token nicht mehr auf isolierte Asset-Emission-Plattformen beschränkt, sondern können direkt auf Chains mit tiefen Liquidität und Entwicklerbasis bereitgestellt werden. Wenn beispielsweise die Robinhood Chain von Robinhood erfolgreich die Handelsdaten und Geldflüsse ihrer Millionen von Nutzern integriert, kombiniert mit der konformen Eröffnung von On-Chain-Wallets und der Integration von KYC-Treuhandwerkzeugen, könnte theoretisch ein hybrides Finanzmodell aus “zentralisiertem Nutzererlebnis + On-Chain-Asset-Architektur” in einem geschlossenen Ökosystem geschaffen werden, was die tatsächliche Nutzungsfrequenz und die Komplexität der finanziellen Kombination von Aktien-Token vorantreiben würde. Projekte wie xStocks im Solana-Ökosystem könnten aufgrund ihrer Hochfrequenzhandelsfähigkeiten und der Vorteile niedriger Gebühren auch strukturelle Vorteile in Bezug auf Arbitrage, unbefristete Verträge und gestaffelte Investitionen bieten.

Inzwischen fällt das Auftreten von Aktien-Tokenisierung mit einem entscheidenden Stadium zusammen, in dem die globalen Kapitalmärkte und die Krypto-Märkte beginnen, sich weiter zu fusionieren, aus der Perspektive des makroökonomischen Finanzzyklus. Mit der Genehmigung von Bitcoin-ETFs und dem allmählichen Fokus auf RWA als Kette von traditionellen Institutionen wird die Krypto-Welt von einer “Inselwirtschaft” zu einem “globalen kompatiblen Assets-System” übergehen. In diesem Kontext sind Aktien zweifellos der symbolischste Verbindungspunkt. Besonders wenn Investoren beginnen, flexiblere, effizientere und 24/7 grenzüberschreitende Anlageinstrumente zu suchen, könnte die in Token-Form existierende “US-Aktien” zum zentralen Sprungbrett für den globalen Kapitalfluss werden. Dies erklärt auch, warum traditionelle Vermögensverwaltungsriesen wie Franklin Templeton und BlackRock neue Strukturen wie Wertpapier-Token und On-Chain-Investmentfonds untersuchen, um den Weg für die nächste Phase der Marktstrukturveränderungen im Voraus zu ebnen.

Natürlich kann die Tokenisierung von Aktien kurzfristig nicht von mehreren realistischen Einschränkungen befreit werden. Die Liquidität bleibt weiterhin knapp, die Kosten für die Benutzerbildung sind hoch, der Compliance-Weg ist voller Ungewissheiten und der Mechanismus zur Abbildung von Vermögenswerten hat immer noch hohe Vertrauenskosten. Noch wichtiger ist, dass sich noch kein „klarer First-Mover-Vorteil“ herausgebildet hat, und es fehlen standardisierte Vermögenswerte, die zu Protokollkomponenten wie USDC, WBTC und sDAI werden. Das führt dazu, dass sich der aktuelle Markt noch in einer Erkundungsphase befindet, wobei jedes Projekt versucht, die beiden großen Herausforderungen der Compliance und der Benutzerfreundlichkeit auf unterschiedliche Weise zu meistern. Es wird jedoch Zeit und Geduld erforden, um Standardisierung und Skalierung zu erreichen.

Doch gerade deshalb könnte die Tokenisierung von Aktien sich an einem „sehr unterschätzten frühen Punkt“ befinden. Sie übernimmt nicht direkt die monetären Funktionen wie Stablecoins und besitzt auch nicht die nativen Netzwerkeffekte von ETH oder BTC, aber ihre Fähigkeit, „die Realität der physischen Welt auf der Blockchain abzubilden“, wird zu einem entscheidenden Puzzlestück, das die beiden Systeme verbindet. Zukünftige Projekte mit echtem Explosionspotenzial werden wahrscheinlich kein neuartiges Asset sein, sondern eine „regulatorische Integrationsplattform“, die in der Lage ist, Vermögensverwahrung, Handelsabwicklung, KYC-Prüfungen, On-Chain-Portfolios und Off-Chain-Abwicklung zu integrieren. Ihr Ziel ist nicht, traditionelle Broker vollständig zu ersetzen, sondern eine „Web3-kompatible Schicht“ im globalen Finanzsystem zu werden. Wenn eine solche Plattform über genügend Nutzer und Infrastrukturunterstützung verfügt, wird die Tokenisierung von Aktien nicht nur eine Erzählung sein, sondern zu einem zentralen Bestandteil der On-Chain-Kapitalmärkte werden.

Fünf, Schlussfolgerungen und Empfehlungen

Wenn wir auf die Entwicklung der Tokenisierung von Aktien zurückblicken, können wir ein typisches zyklisches Phänomen von “Technologie voran, Regulierung nach, Markt wartet” klar erkennen. Diese Technologie ist nicht neu erfunden worden und ist auch kein schwer verständliches Problem der Finanztechnik. Die logischen Mechanismen dahinter – die Abbildung realer Aktien durch On-Chain-Assets, um ihnen eine globale, 7 × 24 Stunden Handels- und Kombinationsfähigkeit zu verleihen – sind in beiden Dimensionen, der Technologie und der Finanzen, ausreichend belegt. Das eigentliche Problem liegt jedoch nicht in der Machbarkeit des Mechanismus selbst, sondern darin, wie dieser Mechanismus in der komplexen regulatorischen Umgebung, der Finanzinfrastruktur und der Marktinertie des realen Lebens einen Weg finden kann, der Wurzeln schlägt und sich stetig ausbreitet. Mit anderen Worten, der Grund, warum die Tokenisierung von Aktien bisher kein explosionsartiges Wachstum erlebt hat, ist nicht, dass sie nicht “gut genug” ist, sondern dass sie noch nicht “ausgereift genug” und “nutzbar genug” ist und noch keinen echten strategischen Knotenpunkt getroffen hat, an dem sich ein politisches Fenster und finanzielle Bedürfnisse überschneiden.

Aber diese Situation verändert sich leise. Einerseits steigt die Akzeptanz der traditionellen Kapitalmärkte für Blockchain schnell an, von Blackstones On-Chain-Fonds über JP Morgans On-Chain-Abrechnungsnetzwerk bis hin zur von BlackRock geführten RWA-Infrastruktur auf der Ethereum-Blockchain, die alle ein starkes Signal senden: Reale Vermögenswerte werden allmählich auf die Blockchain gebracht, und die zukünftige Finanzinfrastruktur wird nicht mehr in einem binären Gegensatz von “traditionell und kryptografisch” bestehen, sondern in einem integrierten Zwischenbereich. In diesem großen Trend ist die Aktie als eines der ausgereiftesten realen Vermögenswerte besonders wertvoll auf der Blockchain. Andererseits bewegt sich das native Krypto-Ökosystem selbst von reiner Spekulation hin zu einer Phase strukturellen Aufbaus, von Stablecoins und Kreditprotokollen bis hin zu Versuchen mit On-Chain-Staatsanleihen und ETFs, wobei die Benutzer höhere Anforderungen an die “Stabilität, Liquidität und Compliance” von Vermögenswerten stellen. Die Aktienklasse kann dabei eine verbindende Rolle spielen – sie repräsentiert sowohl das Kreditfundament der realen Welt als auch die Möglichkeit, durch Tokenisierung in Smart Contracts und DeFi-Module eingebettet zu werden, und wird somit zu einem wichtigen Bestandteil von On-Chain-Portfolios.

Daher ist die Tokenisierung von Aktien nicht nur eine “interessante Erzählung”, sondern ein mittel- bis langfristiges Chancenfeld mit einer realen Nachfragebasis, Spielraum für politische Auseinandersetzungen und technischen Umsetzungsmöglichkeiten. Für Branchenakteure gibt es hier einige klare Handlungsempfehlungen.

Zunächst muss das Projektteam beim Einstieg in den Bereich der Tokenisierung von Aktien den “Compliance-Pfad-Design” als oberste Priorität betrachten, und nicht technologische Innovationen oder die Optimierung der Benutzererfahrung. Die Projekte, die wirklich die Chance haben, groß und stark zu werden, sind diejenigen, die in freundlichen Rechtsordnungen wie der Schweiz, der EU, den VAE und Hongkong eine legale und konforme Emissionsstruktur sowie Mechanismen für On-Chain-Transaktionen aufbauen können. Technologie ist nur eine Voraussetzung, das System ist die Grenze, Compliance ist der Schutzgraben für das Wachstum.

Zweitens besteht die Essenz der Tokenisierung von Vermögenswerten in der “Infrastruktur-Assets-Ausgabe”, was bedeutet, dass ihr Wert nicht davon abhängt, ob eine bestimmte Aktie angesagt ist, sondern davon, ob das gesamte System in der Lage ist, mehr On-Chain-Protokolle zu integrieren und zu einer Standard-Asset-Komponente zu werden. Daher müssen tokenisierte Aktienprojekte aktiv mit verschiedenen DeFi-Protokollen interagieren, um die Realisierung von kombinierten Produkten wie “rTSLA-Kredite”, “aAAPL-Perpetual Contracts” und “SPY ETF-Token-Rehypothek” voranzutreiben; ansonsten, selbst wenn es Compliance und Custody gibt, können sie nur zu “konzeptionellen Werkzeugen” in Szenarien mit geringer Handelsfrequenz werden.

Erneut sind Benutzerbildung und Produktverpackung ebenso entscheidend. Der Handel mit On-Chain-Aktien kann nicht weiterhin in dieser hochgradig unzugänglichen Form bestehen bleiben, die nur “professionelle Spieler verstehen können”. Stattdessen sollte man aktiv von Plattformen wie Robinhood, eToro und Interactive Brokers lernen, um vertraute UI-Sprachen, vereinfachte Handelsabläufe und visualisierte Ertragsstrukturen einzuführen, um die Nutzungshürden für die Benutzer so weit wie möglich zu senken und traditionelle Investoren wirklich in die Krypto-Welt zu bringen. Für normale Benutzer ist die Logik, mit einer On-Chain-Brieftasche eine AAPL-Aktie zu kaufen, weitaus attraktiver, als zu verstehen, ob die zugrunde liegende Verwahrstruktur auf einer CSD basiert.

Letztlich müssen die Beteiligung an der Politik und der Dialog mit der Aufsicht im Vordergrund stehen, insbesondere in Regionen wie Hongkong, Abu Dhabi und London, die aktiv RWA-Politikinnovationen vorantreiben. Es sollte die Bildung von Selbstregulierungsorganisationen der Branche, technischen Standardvorlagen und Pilotregulierungs-Sandboxen gefördert werden. Ob die Tokenisierung von Aktien letztendlich erfolgreich ist, hängt nicht davon ab, ob komplexere Asset-Verpackungsstrukturen geschaffen werden können, sondern davon, ob es den politischen Entscheidungsträgern gelingt, zu glauben, dass dies eine “kontrollierbare, inkrementelle und nützliche Finanzinnovation” ist und nicht erneut einen Schlag gegen die bestehende Finanzordnung darstellt.

Zusammenfassend lässt sich sagen, dass die Tokenisierung von Aktien ein spannungsgeladenes Thema ist. Sie verbindet die ältesten Finanzanlagen mit den neuesten technologischen Paradigmen und repräsentiert ein kollektives Streben nach “Liberalisierung des Kapitalflusses” und “Neugestaltung der Finanzinfrastruktur”. Kurzfristig wird es weiterhin ein Ausdauerkampf in Bezug auf Regulierung, Verständnis und Vertrauen sein; langfristig könnte es jedoch zur “dritten Säule” in der Entwicklung der On-Chain-Finanzierung werden, nach Stablecoins und On-Chain-Staatsanleihen. Dies ist kein Hype-Thema, sondern ein tiefes Wasser, das nur wenige echte Richtungen darstellt, die eine langfristige Beteiligung und Investition über einen Zeitraum von 3-5 Jahren wert sind. Wenn die grundlegende Logik der nächsten Hausse in der “On-Chain-Reallokonomie” besteht, dann könnte die Tokenisierung von Aktien der greifbarste, wertvollste und umstrittenste Durchbruch sein.

Für Investoren und Institutionen empfehlen wir, die folgenden Überlegungen in drei Bereichen zu berücksichtigen: kurzfristig, mittelfristig und langfristig.

Kurzfristig: Fokus auf Produktlaunch, TVL, Market-Making-Mechanismen, On-Chain-Handelsdaten, Regulierungsentwicklungen (wie MiCA, SEC-Richtlinien).

Mittel- bis langfristig: Bewertung, ob die Plattform Perpetual Contracts, Hebelmechanismen, DeFi-Unterstützung sowie On-Chain-Indikatoren wie Kapitalkosten und Liquiditätseffizienz einführt.

Langfristig: Beobachtung, ob US-Nutzer Handelsberechtigungen erhalten, den Weg zur Integration von T+0 und Compliance-Mechanismen sowie den Trend der Kapitalumverteilung zwischen On-Chain-Finanzmitteln, Altcoins und neuen Vermögenswerten.

Zusammenfassend lässt sich sagen, dass die Tokenisierung des US-Aktienmarktes ein “wichtiges Experiment” in der Strukturveränderung des Kryptomarktes ist. Obwohl es derzeit kein explosives Handelsvolumen gibt, wird gerade die Grundlage für die zweite Hausse gelegt. Wenn es gelingt, die drei Aspekte der regulatorischen Öffnung, der On-Chain-Tiefe und der Innovationsmechanismen zusammenzuführen, könnte diese “alte Flasche mit neuem Wein” der entscheidende Motor für das nächste Wachstum im Kryptomarkt werden.