Einige Ideen zu Curves neuester Innovation.

Gestern hat Curve Finance einen Governance-Vorschlag vorgestellt, um eine $60M crvUSD-Kreditlinie an Yield Basis zu verlängern – mit dem Ziel, crvUSD in ein stärkeres einkommensgenerierendes Asset zu verwandeln. Das Forschungsteam von Sentora hat Yield Basis in den letzten Wochen ausführlich überprüft und ich wollte einige Einblicke in das Protokoll teilen.

Gestern hat Curve Finance einen Governance-Vorschlag vorgestellt, um eine $60M crvUSD-Kreditlinie an Yield Basis zu verlängern – mit dem Ziel, crvUSD in ein stärkeres einkommensgenerierendes Asset zu verwandeln. Das Forschungsteam von Sentora hat Yield Basis in den letzten Wochen ausführlich überprüft und ich wollte einige Einblicke in das Protokoll teilen.

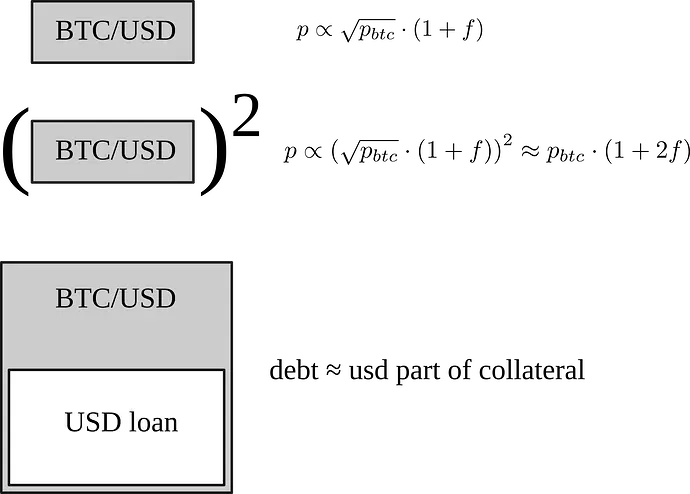

Die Kernidee von Yield Basis (YB) besteht darin, die Krypto-Pools von Curve wie impermanent-loss-resistente Carry-Trades agieren zu lassen, indem eine konstante Hebelwirkung durch einen spezialisierten AMM aufrechterhalten wird. Anstatt Preisbewegungen passiv aufzunehmen, balanciert YB kontinuierlich die Seiten des Stablecoins und der Kryptowährung im Pool neu, um ein Zielhebelprofil zu halten. In Curves BTC-gegen-Stable-Topologie bedeutet dies, das Verhältnis von crvUSD zu einem BTC-Wrap aktiv zu verwalten, sodass die LP-Exposition eher wie eine gehebelte Basisposition als wie eine traditionelle zweiseitige AMM-Einlage funktioniert. Im Rahmen des Projekts entfernt dieses konstant-hebelige Design “impermanent loss” in Curve-Kryptopools durch Konstruktion.

Um dieses Design in großem Maßstab zu aktivieren, bittet YB Curve DAO um eine crvUSD-Kreditlinie, die über eine Vorab-Prägung implementiert wird. Die ursprüngliche Anfrage beträgt eine Grenze von 60 Millionen crvUSD, die dazu gedacht ist, drei BTC-Pools zu starten — WBTC/crvUSD, cbBTC/crvUSD und tBTC/crvUSD — jeweils mit Einzahlungsobergrenzen von etwa $10 Millionen BTC im Ethereum-Hauptnetz. Betrachten Sie die Linie als Inventar: crvUSD, das YB nach Bedarf ausleihen kann, um diese Pools mit ihrem Zielhebel zu versehen und zu betreiben. Die Pools benötigen ein nicht triviales Stablecoin-Bein, um reibungslos zu funktionieren; die Kreditlinie ermöglicht es YB, dieses Bein direkt von crvUSD zu beziehen, anstatt auf unregelmäßige externe Liquidität angewiesen zu sein.

Ein zentrales Anliegen des Vorschlags ist, dass YB ein autarker Versorgungssenke für crvUSD ist. In typischen CDP- oder Mint-Märkten werden geliehene Stablecoins verkauft oder neu eingesetzt, was einen abwärts gerichteten Druck auf den Peg ausübt, es sei denn, die entsprechende Nachfrage saugt das neue Angebot auf. YB kehrt diese Dynamik um: Wenn es crvUSD leiht, um einen Krypto-Pool auszugleichen, sitzt dasselbe crvUSD im Stablecoin-Bereich des Pools. Da die zeitlich gemittelte Schuld ungefähr der Hälfte des TVL des Pools ( entspricht, wobei die BTC-Seite zum Preis p bewertet wird und die stabile Seite x ≈ p·y), argumentiert YB, dass es seine Schulden und den TVL skalieren kann, ohne crvUSD vom Peg zu drängen – die geliehenen Token werden sofort vom Pool selbst absorbiert.

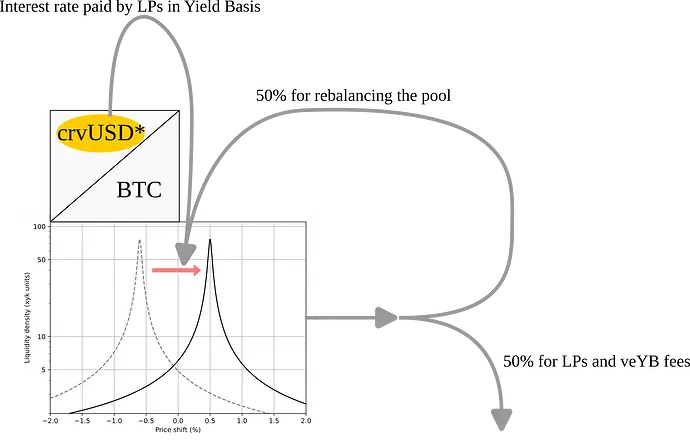

Die Gebührenerhebung ist darauf ausgelegt, diesen konstanten Hebelmotor zu finanzieren. Alle Kreditgebühren innerhalb von YB gehen in ein spezielles Rebalancing-Budget, das für die Trades benötigt wird, um den Hebel auf Ziel zu halten. Darüber hinaus füllt die Hälfte der Handelsgebühren, die in den Krypto-Pools ( z.B. BTC↔crvUSD Swap) generiert werden, ebenfalls das Rebalancing-Budget auf. Die verbleibende Hälfte der Handelsgebühren aus den Pools wird als Wert an veYB-Inhaber ( über Verwaltungsgebühren) und an LPs, die die Liquidität ( halten, verteilt, die als ybBTC) dargestellt wird. Beachten Sie die Implikation: Curve erfasst den Kreditgebührenstrom nicht direkt; seine Teilnahme erfolgt über andere Kanäle — nämlich die Gebühren der Stablecoin-Pools und eine Zuteilung von YB-Token-Emissionen.

Die Gebührenerhebung ist darauf ausgelegt, diesen konstanten Hebelmotor zu finanzieren. Alle Kreditgebühren innerhalb von YB gehen in ein spezielles Rebalancing-Budget, das für die Trades benötigt wird, um den Hebel auf Ziel zu halten. Darüber hinaus füllt die Hälfte der Handelsgebühren, die in den Krypto-Pools ( z.B. BTC↔crvUSD Swap) generiert werden, ebenfalls das Rebalancing-Budget auf. Die verbleibende Hälfte der Handelsgebühren aus den Pools wird als Wert an veYB-Inhaber ( über Verwaltungsgebühren) und an LPs, die die Liquidität ( halten, verteilt, die als ybBTC) dargestellt wird. Beachten Sie die Implikation: Curve erfasst den Kreditgebührenstrom nicht direkt; seine Teilnahme erfolgt über andere Kanäle — nämlich die Gebühren der Stablecoin-Pools und eine Zuteilung von YB-Token-Emissionen.

Diese Gebühren der Stablecoin-Pools sind wichtig, weil die meisten Arbitrage-Pfade nicht bei crvUSD Halt machen. Eine typische Handelssequenz sieht so aus: WBTC → crvUSD → USDT ( oder umgekehrt ), was bedeutet, dass das Volumen, das den BTC↔crvUSD-Pool erreicht, oft in einen crvUSD↔einlösbaren USD-Pool widerhallt. In Curves Gebührenmodell werden die Gebühren der Stable-Pools zwischen veCRV-Inhabern und LPs aufgeteilt – mehr BTC↔crvUSD-Aktivität kann in mehr Durchsatz, Gebühren und damit Einnahmen auf der Stablecoin-Seite von Curves Struktur übersetzt werden. Der Vorschlag behandelt diese Stable-Pools effektiv als nachgelagerte Gewinnzentren für die DAO und LPs, wenn YB aktiv ist.

Diese Gebühren der Stablecoin-Pools sind wichtig, weil die meisten Arbitrage-Pfade nicht bei crvUSD Halt machen. Eine typische Handelssequenz sieht so aus: WBTC → crvUSD → USDT ( oder umgekehrt ), was bedeutet, dass das Volumen, das den BTC↔crvUSD-Pool erreicht, oft in einen crvUSD↔einlösbaren USD-Pool widerhallt. In Curves Gebührenmodell werden die Gebühren der Stable-Pools zwischen veCRV-Inhabern und LPs aufgeteilt – mehr BTC↔crvUSD-Aktivität kann in mehr Durchsatz, Gebühren und damit Einnahmen auf der Stablecoin-Seite von Curves Struktur übersetzt werden. Der Vorschlag behandelt diese Stable-Pools effektiv als nachgelagerte Gewinnzentren für die DAO und LPs, wenn YB aktiv ist.

Wie sieht das Umsatzbild unter realistischen Annahmen aus? Der Autor kalibriert mit einer langen historischen Simulation (2023 bis Mitte 2025). In diesem Backtest zeigt der Yield Basis BTC-Pool eine durchschnittliche fundamentale APR nahe den mittleren Teenagerzahlen, während die korrelierten crvUSD-Stable-Pool-Erträge erheblich kleiner sind ( in der Größenordnung von Zehntelpunkten). Anders ausgedrückt, die Rendite des Stable-Pools ist nur ein kleiner Bruchteil der Erträge des Yield Basis-Pools vor den Mechaniken der Verwaltungsgebühr. Da die Verwaltungsgebühr von YB sich mit dem Staking anpasst (10% Mindest, potenziell höher, wenn mehr Staking hinzukommt), drückt die Analyse den Anteil von Curve als Funktion von Emissionen und Gebührenaufteilungen aus, was letztendlich zu einem Bereich führt, in dem Curve einen signifikanten Anteil erfasst — ungefähr ein Drittel bis zwei Drittel — von dem, was veYB-Inhaber aus Gebühren erfassen. Die genaue Platzierung in diesem Bereich hängt davon ab, wie aggressiv die YB-Inflation im Verhältnis zu den Systemumsätzen ist und wie die DAO entscheidet, ihre Zuteilung einzusetzen.

Die Emissionspolitik verbindet das Modell. YB schlägt vor, Curve einen Betrag zuzuweisen, der einem Viertel dessen entspricht, was YB-LPs in YB-Token verdienen – was auf Basis des Gesamtangebots etwa einem Fünftel der gesamten YB-Inflation entspricht, die in das Curve-Ökosystem fließt. Eine wahrscheinliche Verwendung (, die einer separaten Governance unterliegt, besteht darin, diese YB-Token für Anreizsysteme zur Abstimmung auf den crvUSD-Stablecoin-Pools zu verwenden, was einen Flywheel verstärkt: mehr Anreize → tiefere stabile Liquidität → stärkere crvUSD-Peg-Einrichtungen → mehr Durchsatz aus YB-gesteuerten Geschäften. Während sich die Einzelheiten entwickeln können, ist die Hauptaussage, dass Emissionen nicht nur interne LP-Belohnungen sind; sie sind auch eine strategische Ressource für die Governance von Curve.

Governance und Sicherheitsventile sind Teil der Architektur. Der Plan verweist auf eine Fabrik, die die crvUSD-Kreditlinie erhalten kann, eine unwiderrufliche Minter-Konfiguration, die es der Curve DAO ermöglicht, crvUSD bei Bedarf zurückzufordern, und ein Emergency DAO-Multisig, das als Notfall-Administrator bezeichnet ist. Mit anderen Worten, der Pre-Mint ist kein bedingungsloses Geschenk; er ist an eine Deployer-Fabrik gebunden, mit governance-kontrollierten Hebeln, um Schäden zu begrenzen oder Gelder zurückzufordern, wenn es die Bedingungen erfordern. Vertragsreferenzen und Adressen werden zur On-Chain-Überprüfung bereitgestellt.

Das Feedback der Community bringt die zentralen Handelskonflikte ans Licht. Mehrere Befragte sprechen sich gegen die Optik des “Mintens aus dem Nichts” aus und argumentieren, dass die Stärke von crvUSD darin liegt, durch reale Vermögenswerte gedeckt zu sein, und dass ein Pre-Mint die Marke untergraben könnte - selbst wenn operativ die geliehenen crvUSD durch BTC gedeckt sind, wenn sie in Pools eingehen. Ein vorgeschlagener Ansatz zur Minderung ist ein Pre-Deposit-Vault-Modell, bei dem Mittel vor dem Minten verpflichtet werden. Andere entgegnen, dass das Pre-Mint wie eine Kreditobergrenze funktioniert und weisen darauf hin, dass bestehende Mechanismen bereits mit vorab zugewiesenem crvUSD arbeiten, der nicht als umlaufendes Angebot gezählt wird. Es gibt auch Forderungen - bis hin zu denen von Kernmitarbeitern - eine schrittweise Einführung in Betracht zu ziehen: kleiner anfangen und allmählich skalieren, während Sicherheit und Marktverhalten das Modell validieren. Der Thread zeigt eine gesunde Spannung zwischen Markteinführungsgeschwindigkeit und konservativem monetärem Design.

Eine schärfere Kritik richtet sich gegen zwei Modellannahmen. Erstens, wenn Arbitrageure einige crvUSD günstig ), sagen wir, einige Bots, die jeweils einen Float halten(, nicht jeder BTC→crvUSD-Handel von einem crvUSD→USDT-Hüpf folgt - was das Echo-Volumen ) und damit die Gebühreneinnahmen(, die die Analyse den Stablecoin-Pools zuschreibt, verringert. Zweitens, Gebührenwettbewerb ist wichtig: Wenn ein konzentriertes Liquiditätsangebot crvUSD/USDT im Vergleich zur Basislinie von Curve unterpreist, könnte ein nicht unerheblicher Teil dieses Echo-Volumens von Curve abweichen und die Umsatzprognosen unter Druck setzen. Beide Punkte warnen, dass “alle Cryptopool-Volumina äquivalentes Stablepool-Volumen auf Curve erzeugen” eine optimistische Vereinfachung ist; in der Praxis werden Pfadabhängigkeit, Gas und Gebührenwettbewerb einen Teil dieses Flusses schmälern.

![])https://img-cdn.gateio.im/webp-social/moments-202e46dc37dd2edbd8744fe33d6428ff.webp(

Was bedeutet das also für Curve? Wenn es wie beabsichtigt funktioniert, verspricht YB drei Dinge: )1( interne Nachfrage nach crvUSD, die mit dem Pool-TVL skaliert, ohne den Peg zu belasten, da der geliehene crvUSD in den Pools lebt; )2( inkrementelle Gebührenerträge bei crvUSD-Stablecoin-Paaren, die veCRV und LPs auszahlen; und )3( einen wiederkehrenden Strom von YB-Emissionen, die an das DAO geleitet werden, was potenziell die Abstimmungsanreizstrategie rund um die crvUSD-Liquidität verstärkt. Im Gegenzug übernimmt Curve die standardmäßigen Risiken von Smart Contracts und Marktstrukturen )Fehler, Kosten für die Neugewichtung im Stressregime, Liquiditätsfragmentierung( sowie ein Markenrisiko im Zusammenhang mit der Verwendung eines Pre-Mint-Mechanismus — selbst wenn die On-Chain-Schutzmaßnahmen und das 'backed-when-used'-Verhalten die monetäre Seite abmildern.

Der konservative Weg ist eine gestufte Einführung mit Obergrenzen, die an konkrete KPIs gebunden sind: Peg-Verhalten, realisierte Rebalancing-Kosten, Gebührenerfassung auf Curve im Vergleich zu Wettbewerbern und Sicherheitsmeilensteine )Audits und Prämien(. Wenn diese in Ordnung sind, könnte der konstante Hebelmotor zu einem dauerhaften Sink- und Durchsatzgenerator für crvUSD werden. Wenn sie das nicht sind, bieten die Governance-Hebeln – Obergrenzen, Minter-Kontrollen, Notfallverwaltung – Möglichkeiten, die Geschwindigkeit zu verlangsamen oder abzubauen, ohne die Stablecoin zu destabilisieren. Dieses Gleichgewicht – Ambition mit strengen Leitplanken – sollte leiten, wie viel Kredit gewährt werden kann und wie schnell.

![])https://img-cdn.gateio.im/webp-social/moments-54ffaef01c04ac52f8fc597cc23792d9.webp(

Impermanente Verluste gehören der Vergangenheit an: Wie Yield Basis die Krypto-Pools von Curve neu gestaltet hat, wurde ursprünglich in Sentora auf Medium veröffentlicht, wo die Menschen das Gespräch fortsetzen, indem sie diese Geschichte hervorheben und darauf reagieren.