Autor: @BlazingKevin_, der Forscher bei Movemaker

Im Kryptowährungsmarkt sehen sich Händler häufig zwei typischen Problemen gegenüber: Erstens gibt es eine zu große Differenz zwischen dem Kauf- und Verkaufspreis des Ziel-Token; zweitens kommt es nach der Einreichung einer großen Marktorder zu drastischen Preisbewegungen, die dazu führen, dass der Ausführungspreis stark von den Erwartungen abweicht und hohe Slippage-Kosten verursacht. Beide Phänomene werden durch denselben grundlegenden Faktor verursacht – unzureichende Marktliquidität. Die zentralen Marktteilnehmer, die dieses Problem systematisch lösen, sind die Market Maker.

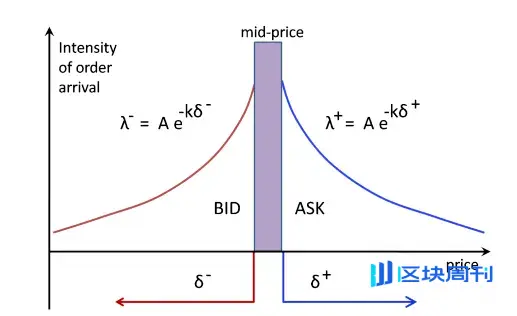

Die genaue Definition eines Market Makers ist ein professionelles Quant-Handelsunternehmen, dessen Kerngeschäft darin besteht, kontinuierlich und gleichzeitig dichte Kauf- (Bid) und Verkaufsangebote (Ask) um den aktuellen Marktpreis des Vermögenswerts im Orderbuch der Börse einzureichen.

Ihre grundlegende Funktion besteht darin, dem Markt kontinuierliche Liquidität bereitzustellen. Durch bilaterale Preisangebote verringern Market Maker direkt den Bid-Ask Spread und erhöhen die Tiefe des Orderbuchs. Dies stellt sicher, dass die Kauf- und Verkaufsabsichten anderer Händler zu jedem Zeitpunkt sofort mit Aufträgen übereinstimmen, sodass Transaktionen effizient und zu einem fairen Preis ausgeführt werden können. Als Vergütung für diesen Dienst stammen die Gewinne der Market Maker aus den kleinen Spreads, die sie bei einer Vielzahl von Transaktionen erzielen, sowie aus den Rückzahlungen, die die Börse zur Anregung der Liquiditätsbereitstellung zahlt.

Die Marktbedingungen von 1011 machen die Rolle der Market Maker zum zentralen Diskussionsthema. Wenn es zu extremen Preisschwankungen kommt, stellt sich eine entscheidende Frage: Haben die Market Maker passiv eine Kettenliquidation ausgelöst, oder haben sie aktiv ihre Liquiditätsangebote zurückgezogen, als das Risiko gestiegen ist?

Um das Verhaltensmuster von Market Makern in ähnlichen Situationen zu analysieren, ist es zunächst notwendig, die grundlegenden Prinzipien ihres Betriebs zu verstehen. Dieser Artikel zielt darauf ab, systematisch die folgenden Kernfragen zu beantworten:

- Welches Geschäftsmodell nutzen Market Maker, um Profit zu machen?

- Welche quantitativen Strategien wird der Market Maker anwenden, um seine Geschäftsziele zu erreichen?

- Welche Risikokontrollmechanismen werden von den Market Makern aktiviert, wenn die Marktvolatilität zunimmt und potenzielle Risiken auftreten?

Auf der Grundlage der Klärung der oben genannten Fragen werden wir in der Lage sein, die Handelslogik und Entscheidungswege der Market Maker im 1011 Markt klarer abzuleiten.

Grundlegendes Gewinnmodell für Market Maker

1.1 Kerngewinnmechanismus: Spread-Erfassung und Liquiditätsrückvergütung

Um das Verhalten von Market Makern im Markt zu verstehen, muss man zunächst die grundlegendste Einkommensquelle kennen. Market Maker erzielen ihre Gewinne hauptsächlich aus zwei Teilen, indem sie an der Orderbuch der Börse kontinuierliche bidirektionale Angebote bereitstellen (d.h. “Market Making”): Das Einfangen der Geld-Brief-Spanne und das Verdienen von Rückvergütungen für die Bereitstellung von Liquidität an der Börse.

Um diesen Mechanismus zu erläutern, haben wir ein vereinfachtes Analysemodell für Vertragsorderbücher erstellt.

Angenommen, es gibt ein Orderbuch, dessen Kauf- und Verkaufsaufträge wie folgt verteilt sind:

- Kaufauftrag (Bids): Dicht verteilt bei $1000.0, $999.9, $999.8 usw.

- Verkauf (Asks): Dicht verteilt auf den Preisniveaus $1000.1, $1000.2, $1000.3 usw.

Gleichzeitig legen wir folgende Marktparameter fest:

- Einzelgebühren: 0,02%

- Provision für den Auftragsgeber : 0,01%

- Mindestpreisänderung : $0.1

- Aktueller Spread (Spread): Die Differenz zwischen dem besten Kaufpreis ($1000.0) und dem besten Verkaufspreis ($1000.1) beträgt $0.1.

1.2 Handelsprozess und Kosten-Nutzen-Analyse

Jetzt werden wir den Ertragsprozess der Market Maker durch einen vollständigen Handelszyklus aufschlüsseln.

Schritt eins: Die Kaufaufträge des Market Makers werden passiv ausgeführt (Taker verkauft)

Quelle: Movemaker

- Ereignis: Ein Händler (Taker) verkauft einen Vertrag zum Marktpreis, dieser Auftrag wird mit dem besten Limit-Kaufauftrag im Orderbuch ausgeführt, nämlich dem Kaufauftrag, den der Market Maker zu $1000.0 angeboten hat.

- Nominalkosten: Aus den Handelsaufzeichnungen scheint es, dass der Market Maker eine Long-Position in einem Vertrag zu einem Preis von $1000.0 aufgebaut hat.

- Effektive Kosten: Allerdings, da der Market Maker der Liquiditätsanbieter (Maker) ist, muss für diesen Handel keine Gebühr gezahlt werden, und es kann eine Rückvergütung von 0,01% der Börse erhalten werden. In diesem Beispiel beträgt die Rückvergütung $1000.0 * 0,01% = $0.1. Daher beträgt der tatsächliche Kapitalabfluss (effektive Kosten) des Market Makers für diese Long-Position: $1000.0 ( nominale Kosten ) - $0.1 ( Rückvergütung ) = $999.9.

Schritt zwei: Das Verkaufsangebot des Market Makers wird passiv ausgeführt (Taker kauft)

- Ereignis: Ein Händler (Taker) kauft einen Vertrag zum Marktpreis, die Bestellung wird mit dem besten Limitverkaufsauftrag im Orderbuch ausgeführt, nämlich dem Verkaufsauftrag des Market Makers, der zu einem Preis von $1000.1 platziert wurde. Dieser Schritt schließt die Long-Position des Market Makers aus Schritt eins.

- Nominaleinkommen: Die Transaktionsaufzeichnungen zeigen, dass der Market Maker zu einem Preis von $1000.1 verkauft hat.

- Einkommen : Ebenso erhält der Market Maker als Liquiditätsanbieter bei diesem Verkaufsauftrag erneut eine Rückvergütung von 0,01 %, der Betrag beträgt $1000.1 * 0,01 % ≈ $0.1. Daher beträgt der tatsächliche Geldzufluss (gültiges Einkommen) des Market Makers beim Schließen der Position: $1000.1 ( nominales Einkommen ) + $0.1 ( Rückvergütung ) = $1000.2.

1.3 Fazit: Die Zusammensetzung des echten Gewinns

Durch den Abschluss eines vollständigen Zyklus von Kauf und Verkauf beträgt der Gesamtgewinn des Market Makers pro Transaktion:

Gesamtertrag = Effektive Einnahmen - Effektive Kosten = $1000.2 - $999.9 = $0.3

Daraus lässt sich erkennen, dass der tatsächliche Gewinn der Market Maker nicht nur der auf dem Orderbuch sichtbare nominale Spread von $0.1 ist. Die Zusammensetzung ihres tatsächlichen Gewinns ist:

Realer Gewinn = Nomineller Spread + Kaufprämie + Verkaufsprämie

$0.3=$0.1+$0.1+$0.1

Dieses Muster, bei dem durch unzählige Wiederholungen des oben beschriebenen Prozesses in den Hochfrequenzhandel kleine Gewinne akkumuliert werden, bildet das grundlegendste und zentralste Gewinnmodell für das Market-Making-Geschäft.

Dynamische Strategien und Risikoexposition von Market Makern

2.1 Herausforderungen des Gewinnmodells: Richtungsabhängige Preisänderungen

Das oben beschriebene grundlegende Gewinnmodell setzt voraus, dass die Marktpreise innerhalb eines bestimmten Bereichs schwach schwanken. Wenn jedoch der Markt eine klare einseitige Bewegung zeigt, sieht sich dieses Modell erheblichen Herausforderungen gegenüber und setzt die Market Maker einem zentralen Risiko aus – Risiko der inversen Auswahl.

Adverse Selektion bezieht sich auf den Umstand, dass informierte Händler selektiv Aufträge zu Preisen ausführen, die von Market Makern noch nicht aktualisiert wurden und sich auf einem “falschen” Preisniveau befinden, wenn neue Informationen in den Markt gelangen, die zu einer Veränderung des fairen Wertes von Vermögenswerten führen. Dadurch akkumulieren die Market Maker ungünstige Positionen.

2.2 Szenenanalyse: Strategiewahl zur Bewältigung von Preisrückgängen

Um dies konkret zu erläutern, setzen wir das vorherige Analysemodell fort und führen ein Marktereignis ein: Der faire Preis des Vermögenswerts fällt schnell von $1000 auf $998,0.

Angenommen, der Market Maker hält nur einen Long-Contract, der in einer früheren Transaktion aufgebaut wurde, dessen effektive Kosten $999,9 betragen. Wenn der Market Maker keine Maßnahmen ergreift, wird sein in der Nähe von $1000,0 liegendes Kaufangebot für Arbitrageure eine risikofreie Gewinnchance darstellen. Daher muss der Market Maker, sobald eine richtungsweisende Preisbewegung erkannt wird, sofort reagieren, wobei die erste Maßnahme darin besteht, alle Kaufangebote, die in der Nähe des alten Marktpreises liegen, aktiv zurückzuziehen.

Zu diesem Zeitpunkt stehen die Market Maker vor einer strategischen Entscheidung, hauptsächlich mit den folgenden drei Lösungsmöglichkeiten:

- Option eins: Sofortige Schließung, um Verluste zu realisieren Der Market Maker kann wählen, die gehaltenen Long-Positionen sofort zum Marktpreis zu verkaufen. Angenommen, der Handel erfolgt zu $998.0, der Market Maker muss eine Handelsgebühr von 0,02% zahlen.

Verlust=( effektive Kosten− Ausstiegspreis ) + Handelsgebühren

Verlust=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

Das Ziel dieses Plans ist es, das Risiko schnell zu eliminieren, führt jedoch sofort zu einem bestimmten Verlust.

- Option zwei: Preisanpassung, um besser aus dem Markt auszutreten Der Market Maker kann sein Verkaufsangebot auf einen neuen fairen Marktpreis, zum Beispiel $998.1, senken. Wenn dieser Verkaufsauftrag ausgeführt wird, erhält der Market Maker als Anbieter der Bestellung eine Rückvergütung.

Verlust=( effektive Kosten− Ausstiegspreis )− Auftragsrückvergütung

Verlust=($999,9−$998,1)−($998,1×0,01%)≈$1,8−$0,1=$1,7

Dieses Konzept zielt darauf ab, mit geringeren Verlusten aus der Position auszutreten.

- Option drei: Preisdifferenz vergrößern, bestehende Positionen verwalten Market Maker können eine asymmetrische Preisstrategie anwenden: den Verkaufspreis auf ein relativ unattraktives Niveau anpassen (z. B. $998.8), während neue Kaufaufträge zu einem niedrigeren Preis platziert werden (z. B. $998.0 und $997.9).

Ziel dieser Strategie ist es, die durchschnittlichen Kosten der bestehenden Position durch nachfolgende Transaktionen zu verwalten und zu senken.

2.3 Strategieausführung und Bestandsrisikomanagement

Angenommen, unter der Marktstruktur “einzelner Market Maker” wird der Market Maker aufgrund seiner absoluten Preisgestaltungsmacht mit hoher Wahrscheinlichkeit Option drei wählen, um sofortige Verluste zu vermeiden. In dieser Option ist der Verkaufspreis ($998.8) weit über dem fairen Preis ($998.0), was zu einer niedrigen Abschlusswahrscheinlichkeit führt. Im Gegensatz dazu ist der Kaufpreis, der näher am fairen Preis ($998.0) liegt, wahrscheinlicher, von den Verkäufern auf dem Markt abgeschlossen zu werden.

Schritt eins: Durchschnittskosten durch Erhöhung des Bestands senken

- Ereignis: Die Kauforder des Market Makers, die bei $998.0 aufgegeben wurde, wurde ausgeführt.

- Effektive Kosten für neue Positionen: $998.0 - (998.0×0.01%)≈$997.9

- Aktuelle Gesamtposition: Die Market Maker halten jetzt zwei Long-Positionen, deren Gesamtkosten 999,9+$997,9=$1997,8 betragen.

- Aktualisierte Durchschnittskosten:$1997.8 / 2 = $998.9

Schritt zwei: Preisanpassung basierend auf neuen Kosten

Durch die oben genannten Maßnahmen hat der Market Maker den Break-even-Punkt seiner Long-Position von $999,9 auf $998,9 gesenkt. Basierend auf dieser niedrigeren Kostenbasis kann der Market Maker nun aktiver nach Verkaufsgelegenheiten suchen. Zum Beispiel kann er das Verkaufsangebot von $998,8 erheblich auf $998,9 senken, während er den Break-even erreicht und den Spread von zuvor $1,8 ($999,8 - $998,0) erheblich auf $0,8 ($998,8 - $998,0) reduziert, um Käufer anzuziehen.

2.4 Begrenzungen der Strategien und das Risiko der Offenlegung

Jedoch hat diese Strategie, die Kosten durch Bestandsaufstockung zu senken, offensichtliche Einschränkungen. Wenn der Preis weiterhin fällt, beispielsweise von $1000 auf $900, werden die Market Maker gezwungen sein, ihre Bestände unter fortlaufenden Verlusten ständig aufzustocken, wodurch ihr Lagerrisiko erheblich zunimmt. Zu diesem Zeitpunkt wird eine weitere Ausweitung der Preisdifferenz dazu führen, dass der Handel vollständig zum Stillstand kommt und einen Teufelskreis bildet, der letztendlich zu einer Zwangsliquidation mit enormen Verlusten führen muss.

Dies führt zu einer tiefergehenden Frage: Wie definieren und quantifizieren Market Maker Risiken? Mit welchen Kernfaktoren sind unterschiedliche Risikostufen verbunden? Die Antworten auf diese Fragen sind entscheidend für das Verständnis ihres Verhaltens in extremen Märkten.

Kernrisikofaktoren und dynamische Strategieentwicklung

Das Gewinnmodell von Market Makern besteht im Wesentlichen darin, spezifische Risiken einzugehen, um eine Rendite zu erzielen. Die Verluste, mit denen sie konfrontiert sind, resultieren hauptsächlich aus einer erheblichen und ungünstigen Abweichung der Vermögenspreise von ihren Lagerpositionen über einen kurzen Zeitraum. Daher ist das Verständnis ihres Risikomanagementrahmens der Schlüssel zur Analyse ihrer Verhaltenslogik.

3.1 Identifikation und Quantifizierung der Kernrisiken

Die Risiken, mit denen Market Maker konfrontiert sind, lassen sich auf zwei miteinander verbundene Kernfaktoren reduzieren:

- Marktvolatilität : Dies ist der wichtigste Risikofaktor. Eine zunehmende Volatilität bedeutet, dass sowohl die Wahrscheinlichkeit als auch das Ausmaß, in dem die Preise von dem aktuellen Mittelwert abweichen, steigen, was direkt den Wert des Bestands der Market Maker bedroht.

- Geschwindigkeit der Mittelwertrückkehr: Dies ist der zweite Schlüsselfaktor. Ob der Preis nach einer Abweichung in kurzer Zeit zu einem Gleichgewichtsniveau zurückkehren kann, entscheidet darüber, ob der Market Maker durch das Glätten der Kosten letztendlich profitabel sein kann oder ob er in anhaltende Verluste gerät.

Ein entscheidender beobachtbarer Indikator zur Beurteilung der Möglichkeit einer Mittelwert-Rückkehr ist das Handelsvolumen. In dem Artikel des Autors, der am 22. April dieses Jahres veröffentlicht wurde, “Rückblick auf die zunehmenden Marktdivergenzen: Wandelt sich die Erholung in eine Umkehr oder handelt es sich um die zweite Verteilung eines Rückgangs?”, wurde die Theorie der Murmel im Orderbuch erwähnt, wobei die Aufträge zu unterschiedlichen Preisen aufgrund des Volumens eine ungleichmäßige Dicke der Glasschicht bilden. Ein schwankender Markt ist wie eine Murmel. Wir können die Limit-Orders auf verschiedenen Preisniveaus im Orderbuch als “Liquiditätsabsorptionsschichten” mit unterschiedlicher Dicke betrachten.

Die kurzfristigen Preisschwankungen des Marktes können als eine Murmel der Stoßkraft angesehen werden. In einer Umgebung mit geringem Handelsvolumen ist die Stoßkraft schwach, und die Preise bewegen sich normalerweise in einem engen Bereich zwischen den dichtesten Liquiditätsschichten. In einer Umgebung mit hohem Handelsvolumen hingegen wird die Stoßkraft stärker, sodass mehrere Liquiditätsschichten durchbrochen werden können. Die verbrauchten Liquiditätsschichten sind schwer sofort zu ersetzen, insbesondere in einseitigen Märkten, was dazu führt, dass sich die Preise in eine Richtung bewegen und die Wahrscheinlichkeit einer Mittelwertrückkehr sinkt. Daher ist das Handelsvolumen pro Zeiteinheit ein effektiver Indikator zur Messung der Intensität dieser Stoßkraft.

3.2 Dynamische Strategieparametrisierung basierend auf dem Marktstatus

Basierend auf der Volatilität in verschiedenen Zeitrahmen (intraday vs. täglich) passen Market Maker ihre Strategieparameter dynamisch an, um sich an unterschiedliche Marktbedingungen anzupassen. Ihre Grundstrategien können in die folgenden typischen Zustände zusammengefasst werden:

- In stabilen Märkten werden die Strategien der Market Maker sehr aggressiv, wenn die intra- und täglichen Preisschwankungen niedrig sind. Sie verwenden große Aufträge mit engen Spreads, um die Handelsfrequenz und den Marktanteil zu maximieren und in einem risikoarmen Umfeld so viel Volumen wie möglich zu erfassen.

- In einem seitwärts gerichteten Markt haben Market Maker ein hohes Vertrauen in die kurzfristige Mittelwert-Rückkehr der Preise, wenn die Preise hohe tägliche Volatilität, aber niedrige intraday Volatilität aufweisen. Daher erweitern sie den Spread, um höhere Einzelgewinne zu erzielen und gleichzeitig eine größere Ordergröße aufrechtzuerhalten, um bei Preisbewegungen genügend “Munitionsvorrat” zu haben, um die Kosten zu glätten.

- In trend markets erhöhen sich die Risikopositionen der Market Maker erheblich, wenn die Preise tagsüber stabil schwanken, aber einen klaren einseitigen Trend aufweisen. Zu diesem Zeitpunkt wird die Strategie defensiv. Sie verwenden extrem enge Spreads und kleine Aufträge, um schnell Transaktionen abzuschließen und Liquidität zu erfassen, und können schnell Verluste begrenzen und aussteigen, wenn der Trend gegen ihren Bestand läuft, um einen Konflikt mit dem langfristigen Trend zu vermeiden.

- In extrem volatilen Märkten (Krisenstatus), wenn die tägliche und intraday Volatilität der Preise stark zunimmt, wird das Risikomanagement der Market Maker an erste Stelle gesetzt. Die Strategien werden äußerst konservativ, sie erweitern die Spreads erheblich und nutzen Kleinstaufträge, um das Bestandsrisiko äußerst vorsichtig zu steuern. In dieser risikobehafteten Umgebung könnten viele Wettbewerber aussteigen, was potenzielle Chancen für Market Maker schafft, die in der Lage sind, Risiken zu managen.

3.3 Der Kern der Strategieumsetzung: Faire Preisfindung und Spreadfestlegung

Egal in welchem Marktumfeld, die Ausführung der Market-Making-Strategie dreht sich um zwei Kernaufgaben: fairen Preis bestimmen und optimalen Spread festlegen.

- Bestimmen des fairen Preises Dies ist eine komplexe Frage, für die es keine einzig richtige Antwort gibt. Wenn das Modell fehlerhaft ist, werden die Angebote des Market Makers von besser informierten Händlern „geschluckt“, was dazu führt, dass sie systematisch Verlustpositionen aufbauen. Zu den gängigen Basisansätzen gehört die Verwendung eines Indexpreises, der mehrere Börsen aggregiert, oder die Ermittlung des Mittelwerts der aktuellen besten Kauf- und Verkaufspreise. Letztendlich müssen Market Maker, unabhängig von dem verwendeten Modell, sicherstellen, dass ihre Angebote wettbewerbsfähig sind und den Bestand effektiv abgebaut werden kann. Das langfristige Halten großer einseitiger Positionen ist die Hauptursache für erhebliche Verluste.

- Festlegung des optimalen Spread Die Festlegung des Spreads ist sogar schwieriger als die Entdeckung des fairen Preises, da es sich um einen dynamischen, mehrseitigen Wettbewerb handelt. Ein zu aggressives Verengen des Spreads kann in die “Wettbewerbs-Gleichgewichtfalle” führen: Obwohl der optimale Angebotsplatz eingenommen werden kann, wird der Gewinnraum eingeengt, und sobald sich der Preis ändert, besteht die Gefahr, dass Arbitrageure zuerst Transaktionen abschließen. Dies erfordert, dass Market Maker einen intelligenten quantitativen Rahmen aufbauen müssen.

3.3 Der Kern der Strategieumsetzung: Faire Preisfindung und Spread-Setzung

Unabhängig vom Marktstatus konzentriert sich die Ausführung der Market-Maker-Strategie auf zwei Kernaufgaben: die Bestimmung des fairen Preises und die Festlegung des optimalen Spread.

- Festlegung des fairen Preises Dies ist ein komplexes Problem, auf das es keine eindeutige richtige Antwort gibt. Wenn das Modell fehlerhaft ist, werden die Angebote des Market Makers von besser informierten Händlern “aufgefressen”, was zu systematisch angesammelten Verlustpositionen führt. Zu den gängigen grundlegenden Methoden gehören die Verwendung eines Indexpreises, der mehrere Börsen aggregiert, oder die Ermittlung des Mittelwerts aus dem aktuellen besten Kauf- und Verkaufspreis. Letztendlich, unabhängig davon, welches Modell verwendet wird, muss der Market Maker sicherstellen, dass seine Angebote wettbewerbsfähig sind und die Lagerbestände effektiv abgebaut werden können. Das langfristige Halten großer einseitiger Positionen ist die Hauptursache für erhebliche Verluste.

- Optimaler Spread festlegen Die Festlegung des Spreads ist sogar schwieriger als die Entdeckung des fairen Preises, da es sich um einen dynamischen, mehrseitigen Wettbewerb handelt. Wenn der Spread zu aggressiv eingeengt wird, kann man in die “Wettbewerbsgleichgewichtsfalle” geraten: Obwohl man die optimale Angebotsposition erobern kann, wird der Gewinnspielraum eingeengt, und sobald sich die Preise ändern, besteht eine hohe Wahrscheinlichkeit, dass Arbitrageure zuerst handeln. Dies erfordert, dass Market Maker einen intelligenteren quantitativen Rahmen schaffen.

3.4 Ein vereinfachter optimaler Spread-Quantifizierungsrahmen

Um seine innere Logik zu verdeutlichen, zitieren wir ein vereinfachtes Modell des Autors David Holt auf Meduim, das unter einer stark idealisierten Annahme den optimalen Spread ableitet.

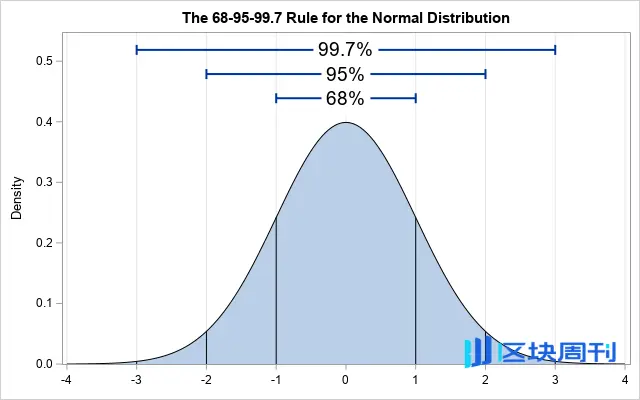

- A. Kernannahmen und Volatilitätsmessung Angenommen, dass die Marktpreise kurzfristig einer Normalverteilung folgen, mit einer Abtastperiode von 1 Sekunde, werden die Daten der letzten 60 Sekunden untersucht. Nach Berechnungen beträgt die Standardabweichung des markierten Preises im Vergleich zum durchschnittlichen Mittelwert (σ) $0,4. Das bedeutet, dass der Preis in etwa 68 % der Zeit im Bereich [Mittelwert – $0,4, Mittelwert + $0,4] liegen wird.

Quelle: Idrees

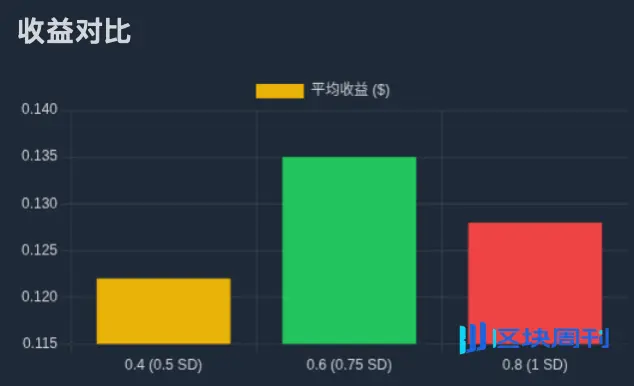

- B. Zusammenhang zwischen Spread, Wahrscheinlichkeit und erwarteter Rendite Basierend darauf können wir die Wahrscheinlichkeit berechnen, mit der verschiedene Spreads ausgeführt werden, und ihre erwartete Rendite berechnen. Wenn wir beispielsweise einen Spread von $0.8 festlegen (d.h. jeweils $0.4 auf beiden Seiten des Mittelwerts), muss sich der Preis um mindestens eine Standardabweichung bewegen, um die Aufträge zu erreichen, was eine Wahrscheinlichkeit von etwa 32 % ergibt. Angenommen, bei jedem Abschluss wird die Hälfte des Spreads ($0.4) erfasst, dann beträgt die erwartete Rendite pro Zeitraum etwa $0.128 (32 % × $0.4).

Quelle: Zhihu

- C. Optimale Lösung finden Durch iterative Berechnungen mit unterschiedlichen Preisunterschieden kann festgestellt werden: Preisunterschied $0.2 erwarteter Ertrag etwa $0.08; Preisunterschied $0.4 erwarteter Ertrag etwa $0.122; Preisunterschied $0.6 erwarteter Ertrag etwa $0.135; Preisunterschied $0.8 erwarteter Ertrag etwa $0.128. Fazit: Unter diesem Modell beträgt der optimale Preisunterschied $0.6, d.h. eine Order in einer Position etwa 0.75σ( vom durchschnittlichen Preis $0.3 ) platziert, kann die Maximierung des erwarteten Ertrags erreichen.

Quelle: Movemaker

3.5 Vom statischen Modell zur dynamischen Realität: Risikomanagement in mehreren Zeitrahmen

Ein tödlicher Fehler des oben genannten Modells besteht darin, dass es davon ausgeht, dass der Durchschnitt unverändert bleibt. In realen Märkten driftet der Preisdurchschnitt im Laufe der Zeit. Daher müssen professionelle Market Maker eine mehrschichtige Strategie mit mehreren Zeitrahmen anwenden, um Risiken zu managen.

Der Kern der Strategie liegt darin, auf mikroskopischer Ebene (Sekundenebene) ein quantitatives Modell zur Festlegung des optimalen Spread zu verwenden, während auf mesokosmischer Ebene (Minutenebene) und makrokosmischer Ebene (Stunden-/Tagebene) die Drift des Preisdurchschnitts und die Veränderung der Volatilitätsstruktur überwacht werden. Wenn es eine Abweichung des Durchschnitts gibt, kalibriert das System dynamisch die Mittelachse des gesamten Angebotsbereichs neu und passt entsprechend die Lagerbestände an.

Dieses Schichtenmodell führt letztendlich zu einem dynamischen Regelwerk zur Risikokontrolle:

- Wenn die Sekundärvolatilität steigt, wird der Spread automatisch erweitert.

- Wenn die mittelfristige Volatilität zunimmt, reduzieren Sie die Größe der einzelnen Aufträge, erhöhen Sie jedoch die Anzahl der Aufträge und verteilen Sie den Bestand auf einem breiteren Preisbereich.

- Wenn der langfristige Trend in die entgegengesetzte Richtung der Lagerbestandsposition verläuft, sollten proaktive Maßnahmen ergriffen werden, wie z. B. eine weitere Reduzierung der Auftragsgröße oder sogar eine Aussetzung der Strategie, um systemische Risiken zu vermeiden.

Risikomanagementmechanismen und fortgeschrittene Strategien

4.1 Risikomanagement der Bestände im Hochfrequenzhandel

Das im vorherigen Text beschriebene dynamische Strategiemodell gehört zur Kategorie des Hochfrequenzhandels. Das Hauptziel solcher Strategien besteht darin, bei präziser Verwaltung des Bestandsrisikos durch algorithmische Festlegung der optimalen Kauf- und Verkaufsangebote den erwarteten Gewinn zu maximieren.

Das Bestandsrisiko wird definiert als das Risiko, dem Market Maker aufgrund von Nettolangen oder Nettoverkaufspositionen ausgesetzt ist, die ungünstigen Preisschwankungen unterliegen. Wenn der Market Maker eine Long-Position hält, ist er dem Risiko eines Preisrückgangs ausgesetzt; im Gegensatz dazu ist er, wenn er eine Short-Position hält, dem Risiko eines Preisanstiegs ausgesetzt. Ein effektives Management dieses Risikos ist der Schlüssel zur langfristigen Existenz der Market Maker.

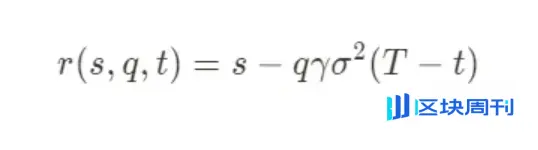

Professionelle quantitative Modelle, wie das klassische Stoikov-Modell (Stoikov Model), bieten uns einen mathematischen Rahmen, um die Logik des Risikomanagements zu verstehen. Dieses Modell zielt darauf ab, das Bestandsrisiko aktiv zu managen, indem ein dynamisch angepasstes “Referenzpreis” berechnet wird. Die bidirektionalen Angebote der Market Maker werden sich um diesen neuen Referenzpreis gruppieren, anstatt sich an dem statischen Marktmittelpreis zu orientieren. Die grundlegende Formel lautet wie folgt:

Die Bedeutungen der einzelnen Parameter sind wie folgt:

- r(s,q,t): Dynamisch angepasster Referenzpreis, der als Basisachse für die Angebote der Market Maker dient.

- s:Der aktuelle Marktmittelkurs.

- q: Aktueller Lagerbestand. Wenn long, dann positiv, wenn short, dann negativ.

- γ: Risikovermeidungsparameter. Dies ist eine von den Market Makern festgelegte, die aktuelle Risikoeinstellung widerspiegelnde Schlüsselvariable.

- σ: Volatilität der Vermögenswerte.

- (T−t): Verbleibende Zeit bis zum Ende des Handelszyklus.

Die Kernidee des Modells ist, dass, wenn der Bestand des Market Makers (q) von seinem Ziel (in der Regel null) abweicht, das Modell systematisch die Angebotsmitte anpasst, um Markttransaktionen zu fördern, die den Bestand wieder ins Gleichgewicht bringen. Wenn beispielsweise ein Long-Bestand von (q>0) gehalten wird, wird der berechnete r(s,q,t) unter dem Marktmittelpreis s liegen, was bedeutet, dass der Market Maker seine Kauf- und Verkaufspreise insgesamt senken wird, um Verkaufsaufträge attraktiver und Kaufaufträge weniger attraktiv zu machen, wodurch die Wahrscheinlichkeit erhöht wird, den Long-Bestand abzubauen.

4.2 Risikovermeidungsparameter (γ) und die endgültige Auswahl der Strategie

Der Parameter zur Risikovermeidung γ ist das “Regelventil” des gesamten Risikomanagementsystems. Die Market Maker passen den Wert von γ dynamisch an, basierend auf einer umfassenden Beurteilung des Marktstatus (wie erwartete Volatilität, makroökonomische Ereignisse usw.). In stabilen Märkten kann γ niedrig sein, was zu einer Strategie führt, die darauf abzielt, Preisunterschiede aktiv zu nutzen; wenn jedoch das Marktrisiko zunimmt, wird γ erhöht, was die Strategie extrem konservativ macht, und die Angebote weichen erheblich vom Mittelpreis ab, um das Risiko schnell zu reduzieren.

In extremen Fällen, wenn der Markt das höchste Risiko-Signal (z.B. Liquiditätsengpass, starke Preisentkopplung) zeigt, kann der Wert von γ extrem hoch werden. Zu diesem Zeitpunkt könnte die vom Modell berechnete optimale Strategie darin bestehen, ein extrem vom Markt abweichendes, fast unmöglich auszuführendes Angebot zu generieren. In der Praxis entspricht dies einer rationalen Entscheidung – vorübergehend und vollständig die Liquidität zurückzuziehen, um katastrophale Verluste aufgrund unkontrollierbarer Bestandsrisiken zu vermeiden.

4.3 Komplexe Strategien in der Realität

Abschließend muss betont werden, dass das in diesem Artikel diskutierte Modell lediglich eine Darstellung der Kernlogik von Market Makern unter vereinfachten Annahmen ist. In einer realen, stark umkämpften Marktsituation werden erstklassige Market Maker weitaus komplexere, mehrschichtige Strategie-Kombinationen verwenden, um Gewinne zu maximieren und Risiken zu managen.

Diese fortgeschrittenen Strategien umfassen, sind aber nicht beschränkt auf:

- Hedging-Strategien: Market Maker lassen ihre Spotbestände in der Regel nicht ungeschützt dem Risiko ausgesetzt, sondern gehen im Derivatemarkt, wie bei Perpetual Contracts, Futures oder Optionen, entgegenlaufende Positionen ein, um eine Delta-Neutralität oder komplexere Risikomanagementansätze zu erreichen, wodurch ihr Risiko von Preisrisiken in andere kontrollierbare Risikofaktoren umgewandelt wird.

- Besondere Ausführung: In bestimmten spezifischen Szenarien kann die Rolle des Market Makers über die passive Bereitstellung von Liquidität hinausgehen. Zum Beispiel verkaufen sie nach dem TGE des Projekts durch Strategien wie TWAP ( zeitgewichteter Durchschnittspreis ) oder VWAP ( volumengewichteter Durchschnittspreis ) über einen bestimmten Zeitraum große Mengen an Token, was eine wichtige Einnahmequelle darstellt.

1011 Rückblick: Risikofaktoren und die zwingende Wahl der Market Maker

Basierend auf dem zuvor etablierten Analyserahmen können wir jetzt eine Rückschau auf die Marktveränderungen von 1011 werfen. Wenn der Preis eine heftige einseitige Bewegung zeigt, wird das interne Risikomanagementsystem des Market Makers zwangsläufig aktiviert. Auslöser für dieses System können mehrere Faktoren sein: Der durchschnittliche Verlust in einem bestimmten Zeitrahmen überschreitet den festgelegten Schwellenwert; die Netto-Bestandsposition wird in sehr kurzer Zeit von den Gegenparteien am Markt “gefüllt”; oder nach Erreichen des maximalen Bestandslimits kann die Position nicht effektiv geräumt werden, was dazu führt, dass das System automatisch ein Programm zur Positionsverkleinerung ausführt.

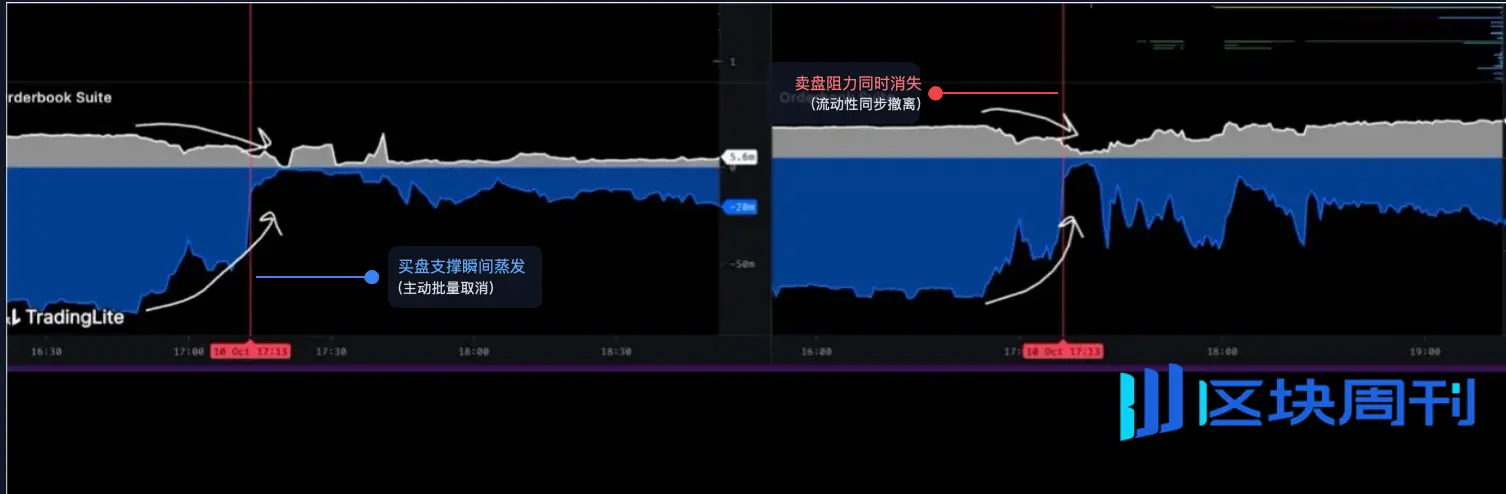

5.1 Datenanalyse: Die strukturelle Collapse des Orderbuchs

Um die tatsächliche Marktsituation zu verstehen, müssen wir die Mikrostruktur des Orderbuchs gründlich analysieren. Das folgende Diagramm, das aus einem Visualisierungstool für Orderbücher stammt, liefert uns Beweise:

Quelle: @LisaLewis469193

( Hinweis: Um die Genauigkeit der Analyse zu wahren, betrachten Sie dieses Bild bitte als typische Darstellung der damaligen Marktsituation )

Dieses Diagramm zeigt anschaulich, wie sich die Tiefe des Orderbuchs im Laufe der Zeit verändert:

- Graue Zone: Steht für die Verkaufsliquidität, d.h. die Summe der Limitaufträge, die oberhalb des aktuellen Preises zum Verkauf warten.

- Blaue/schwarze Bereiche: repräsentieren die Kaufauftragsliquidität, also die Gesamtsumme der Limitaufträge, die unter dem aktuellen Preis zum Kauf ausstehen.

In dem durch die rote vertikale Linie markierten präzisen Zeitpunkt 5:13 Uhr können wir zwei gleichzeitig auftretende, außergewöhnliche Phänomene beobachten:

- Sofortige Verdampfung der Kaufunterstützung: Im blauen Bereich am unteren Rand des Charts erschien eine riesige, nahezu vertikale “Klippe”. Diese Form unterscheidet sich völlig von der Situation, in der Kaufaufträge in großen Mengen ausgeführt werden - Letzteres sollte eine Form zeigen, in der die Liquidität schrittweise und allmählich abgebaut wird. Die einzige sinnvolle Erklärung für dieses gleichmäßige vertikale Verschwinden ist: Eine große Anzahl von Limit-Kaufaufträgen wurde aktiv, gleichzeitig und in großen Mengen storniert.

- Das gleichzeitige Verschwinden des Verkaufswiderstands: Im grauen Bereich oben im Diagramm trat ebenfalls ein nahezu identisches „Abbruch“ auf. Eine große Anzahl von Limit-Verkaufssorders wurde im selben Moment aktiv zurückgezogen.

Diese Reihe von Aktionen wird in der Handelssprache als “Liquiditätsentzug” bezeichnet. Sie markiert den Moment, in dem die Hauptliquiditätsanbieter (hauptsächlich Market Maker) in einem sehr kurzen Zeitraum nahezu synchron ihre beidseitigen Angebote zurückziehen und einen scheinbar liquiditätsstarken Markt in ein extrem fragiles “Liquiditätsvakuum” verwandeln.

5.2 Zwei Phasen des Ereignisses: Von der aktiven Evakuierung zur Vakuumbildung

Daher kann der Absturz von 1011 klar in zwei logisch aufeinanderfolgende Phasen unterteilt werden:

Erste Phase: Aktive, systematische Risikovermeidung

Vor 5:13 Uhr könnte der Markt weiterhin in einem oberflächlichen stabilen Zustand sein. Doch in diesem Moment wurde ein entscheidendes Risikosignal ausgelöst – dies könnte eine plötzliche makroökonomische Nachricht sein oder ein Alarm eines On-Chain-Risikomodells eines Kernprotokolls (wie USDe/LSTs).

Nach dem Empfang des Signals hat das algorithmische Handelssystem der Spitzen-Marktteilnehmer sofort das voreingestellte “Notfall-Abwehrprogramm” ausgeführt. Das Ziel dieses Programms ist einzig und allein: das eigene Marktrisiko in der kürzest möglichen Zeit auf ein Minimum zu reduzieren, Vorrang vor allen Gewinnzielen.

- Warum Kaufaufträge stornieren? Dies ist die wichtigste defensive Maßnahme. Das System der Market Maker hat vorhergesehen, dass ein beispielloser Verkaufsdruck bevorsteht. Wenn man seine Kaufaufträge nicht sofort zurückzieht, werden diese Aufträge zur “ersten Verteidigungslinie” des Marktes und gezwungen, eine große Menge an Vermögenswerten zu übernehmen, die kurz vor dem Absturz stehen, was zu katastrophalen Bestandsverlusten führt.

- Warum gleichzeitig Verkaufsaufträge stornieren? Dies basiert ebenfalls auf strengen Risikokontrollprinzipien. In einem Umfeld, in dem die Volatilität voraussichtlich stark zunehmen wird, birgt das Behalten von Verkaufsaufträgen ebenfalls Risiken (z. B. könnte der Preis vor einem plötzlichen Rückgang einen kurzfristigen “falschen Durchbruch” nach oben erleben, was dazu führen könnte, dass Verkaufsaufträge zu ungünstigen Preisen vorzeitig ausgeführt werden). Im Rahmen eines institutionellen Risikomanagements ist die sicherste und rationalste Wahl, “alle Angebote zu löschen und in den Beobachtungsmodus zu wechseln”, bis der Markt wieder vorhersehbar wird, und dann die Strategie basierend auf den neuen Marktbedingungen neu zu deployen.

Zweite Phase: Entstehung des Liquiditätsvakuums und freier Fall der Preise

Nach 5:13 Uhr in der Früh, mit der Bildung der “Abgrund”-Struktur im Orderbuch, erlebte die Marktstruktur einen grundlegenden qualitativen Wandel und trat in den von uns beschriebenen Zustand des “Liquiditätsvakuums” ein.

Vor einer aktiven Abwicklung könnte es erforderlich sein, eine große Anzahl von Verkaufsaufträgen zu platzieren, um die sich stapelnden Kaufaufträge zu verbrauchen, um den Marktpreis um 1 % zu senken. Nach der Abwicklung könnte jedoch nur eine sehr geringe Anzahl von Verkaufsaufträgen ausreichen, um einen ähnlichen oder sogar stärkeren Preisstoß zu verursachen, da die Unterstützungsstruktur unten nicht mehr existiert.

Fazit

Der epische Marktzusammenbruch von 1011, dessen direkte Katalysatoren und Verstärker, wie die Grafiken zeigen, eine großangelegte, synchronisierte aktive Liquiditätsabzug, die von führenden Market Makern durchgeführt wurde. Sie sind nicht die “Ursache” oder die Initiatoren des Zusammenbruchs, aber sie sind die effizientesten “Vollstrecker” und “Verstärker” des Zusammenbruchs. Durch rationale, auf Selbstschutz ausgerichtete kollektive Aktionen schufen sie ein extrem schwaches “Liquiditätsvakuum”, das perfekte Bedingungen für die anschließenden panikartigen Verkäufe, den Druck auf die Abkopplung von Protokollen und schließlich die Kettenliquidationen an zentralen Börsen bot.