1011 Der erste Leichnam des Crash-Tages: Stream-Strategie mit scheinneutraler Offenlegung

Autor: Trading Strategy; Übersetzung |: Wu Blockchain

Stream xUSD ist eine „tokenisierte Absicherungsfonds“, die sich als DeFi-Stablecoin tarnt und behauptet, eine delta-neutrale Strategie zu verfolgen. Derzeit steckt Stream in Schwierigkeiten unter verdächtigen Umständen. In den letzten fünf Jahren haben mehrere Projekte diese Strategie verfolgt, um Einnahmen aus delta-neutralen Investitionen zu generieren und eigene Token zu starten. Einige erfolgreiche Beispiele sind: MakerDAO, Frax, Ohm, Aave, Ethena.

Im Gegensatz zu vielen authentischeren DeFi-Konkurrenten mangelt es Stream an Transparenz bezüglich seiner Strategien und Positionen. Auf Portfolio-Trackern wie DeBank sind nur 1,5 Milliarden USD von den behaupteten 500 Millionen USD TVL auf der Chain sichtbar. Es hat sich herausgestellt, dass Stream in außerbörsliche Handelsstrategien investiert, die von proprietären Händlern betrieben werden, von denen einige Margin Calls erlitten haben, was zu behaupteten Verlusten von 100 Millionen USD führte.

Laut CCN steht der Hackerangriff auf den Balancer DEX im Wert von 120 Millionen USD am Montag in keinem Zusammenhang mit diesem Vorfall.

Gerüchten zufolge (wir können dies nicht bestätigen, da Stream dies nicht offengelegt hat) könnte eine außerbörsliche Handelsstrategie, die „Verkauf von Volatilität“ (selling volatility) beinhaltet, beteiligt sein. In der quantitativen Finanzwelt bezeichnet „Verkauf von Volatilität“ (auch „short volatility“ oder „short vol“) eine Handelsstrategie, bei der bei fallender, stabiler oder tatsächlicher niedriger impliziter Volatilität im Vergleich zur Preisfindung des Finanzinstruments Gewinne erzielt werden. Wenn der Basiswertpreis nicht stark schwankt (niedrige Volatilität), können Optionen verfallen, ohne ausgeübt zu werden, und der Verkäufer kann die Prämie als Gewinn behalten. Diese Methode ist jedoch riskant, da plötzliche Volatilitätsspitzen zu enormen Verlusten führen können — oft beschrieben als „Münzen auf einem Dampftopf sammeln“.

In der Periode 1011 haben wir eine solche „Volatilitätsspitze“ ebenfalls erlebt. Die Euphorie um Donald Trump im Jahr 2025 hat den Kryptowährungsmarkt langfristig mit systemischem Leverage-Risiko belastet. Als Trump neue Zölle ankündigte, gerieten alle Märkte in Panik, was auch den Kryptomarkt erfasste. In der Panik war das Vorziehen von Verkäufen entscheidend, was zu Kettenliquidationen führte.

Aufgrund der langfristigen Akkumulation von Leverage-Risiken erreichte das systemische Leverage ein hohes Niveau, und der Markt für Perpetual Futures verfügte nicht über genügend Tiefe, um alle Leverage-Positionen reibungslos aufzulösen und zu liquidieren. In diesem Fall wurde das automatische Reduzierungssystem (ADL) aktiviert, das begann, Verluste auf die profitierenden Marktteilnehmer zu sozialisieren. Dies verzerrte den bereits verrückten Markt weiter.

Die durch dieses Ereignis verursachte Volatilität ist ein Ereignis, das im Kryptowährungsmarkt nur alle zehn Jahre vorkommt. Ähnliche Rückgänge gab es zwar Anfang 2016, aber es fehlen gute Daten aus dieser Zeit, weshalb die meisten algorithmischen Händler ihre Strategien auf den jüngsten „glatten Volatilitäts“-Daten aufbauen. Da solche Sprünge in letzter Zeit nicht beobachtet wurden, wurden auch Positionen mit nur etwa 2-fachem Leverage liquidiert.

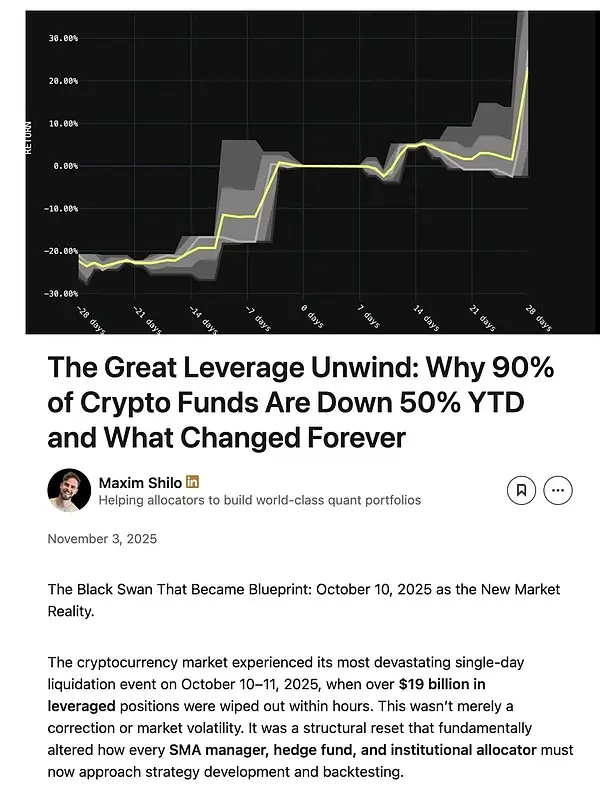

Maxim Shilo, Mitbegründer eines quantitativen Krypto-Handelsunternehmens, analysiert die Auswirkungen dieses Ereignisses auf algorithmische Händler und die mögliche dauerhafte Veränderung des Kryptowährungshandels nach 1011: Strategien, die auf stabile, trendbasierte Marktbedingungen angewiesen sind, sind äußerst anfällig für katastrophale Verluste. Manager ohne Mechanismen wie Circuit Breakers, Tail-Risk-Hedging oder schnelle Leverage-Reduktion laufen Gefahr, Kapitalverluste zu erleiden, die von traditionellen Risikomodellen nicht vorhergesehen wurden. Jede Strategie muss neu auf Basis von 1011 aufgebaut werden, anstatt es als eine historische Ausnahme zu betrachten. Das Erkennen dieses Wandels und eine schnelle Anpassung des Asset-Managements werden die Gewinner in der nächsten Phase der Krypto-Entwicklung sein, um institutionelle Kapitalflüsse zu erfassen.【Hinweis: Der vollständige Text von Maxim Shilo ist in der Referenz unter „Deleveraging: Warum 90% der Krypto-Fonds in diesem Jahr bisher um 50% gefallen sind und was sich für immer verändert hat“ verfügbar】

Jetzt tauchen die ersten „Leichen“ des Ereignisses 1011 auf, und Stream ist getroffen.

Die Definition eines delta-neutralen Fonds ist, dass er kein Geld verlieren darf. Wenn doch, ist er per Definition kein delta-neutraler Fonds. Stream versprach, delta-neutral zu sein, investierte jedoch heimlich in proprietäre, intransparente außerbörsliche Strategien. Delta-neutral ist nicht immer eindeutig, und nachträgliche Bewertungen sind leicht möglich. Viele Experten halten diese Strategien für zu riskant, um als echte delta-neutrale Strategien zu gelten. Denn diese Strategien können nach hinten losgehen, was tatsächlich passiert ist: Stream hat bei diesen schlechten Trades Kapital verloren und ist insolvent geworden.

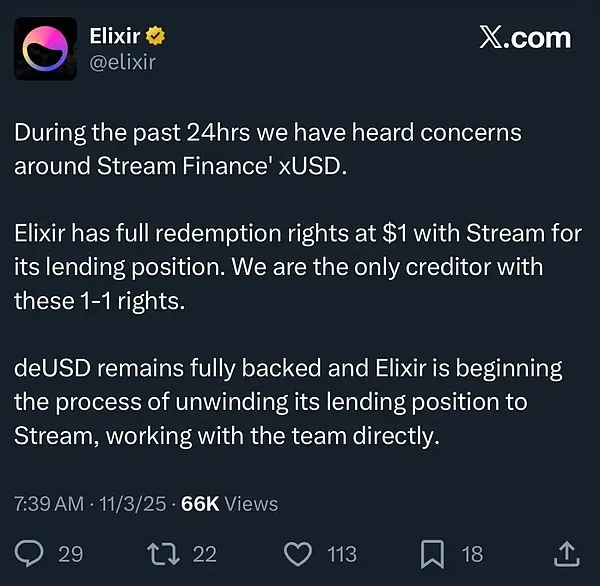

DeFi ist sehr risikoreich, und Verluste sind immer möglich. Wenn man noch 100% seines Dollars zurückbekommt, ist ein 10%-Verlust bei einer jährlichen Rendite von 15% nicht katastrophal. In diesem Fall hat Stream jedoch durch eine „rekursive Loop“-Leverage-Strategie mit einer anderen Stablecoin, Elixir, sein Risiko auf das Maximum getrieben.

Schlimmer noch: Elixir behauptet, im Falle der Insolvenz von Stream hätte es „Vorrang“ gegenüber dessen Kapital, was bedeutet, dass Elixir möglicherweise mehr zurückerhält, während andere DeFi-Investoren weniger oder gar nichts erhalten.

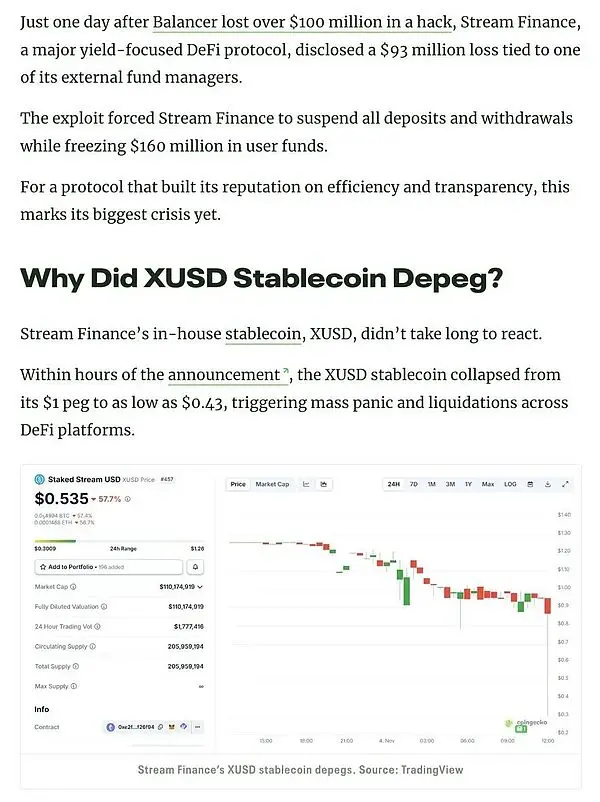

Aufgrund mangelnder Transparenz, der rekursiven Loop-Strategien und proprietärer Strategien wissen wir derzeit nicht, wie groß die Verluste der Stream-Nutzer tatsächlich sind. Derzeit liegt der Preis des Stream xUSD-Stablecoins bei 0,15 USD.

Da diese Situation den DeFi-Nutzern nicht offengelegt wurde, sind viele jetzt sowohl bei Stream als auch bei Elixir äußerst verärgert: Sie haben nicht nur Geld verloren, sondern auch Verluste, die sozialisiert wurden, um wohlhabende Amerikaner mit Wallstreet-Hintergrund profitabel zu halten.

Dieses Ereignis beeinflusst auch Kreditprotokolle und deren Kuratoren:

„Alle, die glauben, bei Euler gegen Sicherheiten zu leihen, tun dies eigentlich durch eine ungesicherte Kreditaufnahme über einen Proxy“ — Rob von infiniFi.

Außerdem zweifeln Nutzer nach den Ereignissen an der Transparenz von Stream hinsichtlich seiner Positionen und Gewinne/Verluste oder der on-chain-Daten. Es besteht die Befürchtung, dass Stream möglicherweise Nutzergewinne betrügerisch für das Management umgeleitet hat. Die Nutzer, die ihre Token im Stream xUSD staken, verlassen sich auf die von Stream selbst gemeldeten „Orakel“, um Gewinne zu erzielen, während Dritte nicht überprüfen können, ob die Berechnungen korrekt oder fair sind.

Wie sollte man reagieren?

Ereignisse wie bei Stream sind in der jungen DeFi-Branche vermeidbar. Die Regel „hohes Risiko, hohe Rendite“ gilt stets. Doch um diese Regel anzuwenden, muss man die Risiken verstehen: Nicht alle Risiken sind gleich, einige sind überflüssig. Es gibt mehrere seriöse Yield-Farming-, Lending- und Stablecoin-Protokolle, die als tokenisierte Absicherungsfonds transparent in Bezug auf Risiken, Strategien und Positionen sind.

Stani, Gründer von Aave, diskutiert die Risiken von DeFi-Kuratoren und das Risiko von Übertreibungen:

Der Erfolg oder Misserfolg von DeFi-Kreditvergaben hängt von Vertrauen ab. Einer der größten Fehler ist, zu versuchen, DeFi-Kreditvergaben mit AMM-Pools zu vergleichen, da sie völlig unterschiedlich funktionieren.

Kreditvergabe funktioniert nur, wenn die Marktteilnehmer an die Stabilität des Marktes, die Zuverlässigkeit der Sicherheiten, die Angemessenheit der Risikoparameter und die Stabilität des Gesamtsystems glauben. Wenn dieses Vertrauen bricht, kommt es zu bank runs auf der Chain.

Daher ist das Modell, bei dem jeder ohne Genehmigung Kreditpools erstellen und auf derselben Plattform bewerben kann, inhärent schwach. Da die meisten Strategien bereits kommerzialisiert sind, haben Kuratoren kaum Möglichkeiten, sich hervorzuheben. Sie senken entweder die Gebühren oder übernehmen immer mehr Risiken, um Kapital aus anderen Pools anzuziehen.

Irgendwann könnte ein großer Zusammenbruch das Vertrauen in die gesamte Branche zerstören und einen Rückschlag verursachen. Das nächste Terra Luna könnte durch einen unvorsichtigen Kurator auf einer offenen Plattform ausgelöst werden.