Hochhebel-Stablecoin-Arbitrage-Tool? Detaillierte Analyse von Fluids 39-facher Hebelstrategie und ihrer zwiespältigen „niedrigen Liquidationsstrafe“

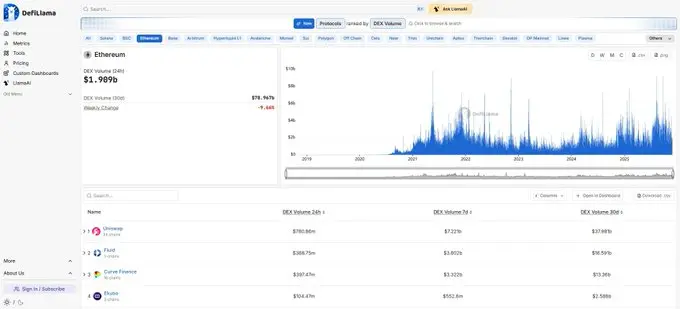

Fluid ist ein interessantes, schwer verständliches und äußerst kontroverses DeFi-Protokoll. Als ein im Jahr 2024 “neu” eingeführtes DeFi-Protokoll erreichte es einen Spitzen-TVL von über 2,6 Milliarden US-Dollar, aktuell beträgt der TVL immer noch 1,785 Milliarden US-Dollar.

Das Handelsvolumen der letzten 30 Tage lag bei 16,591 Milliarden US-Dollar, was auf dem ETH-Mainnet 43,68 % des Uniswap-Handelsvolumens ausmacht. Das ist eine ziemlich bemerkenswerte Leistung.

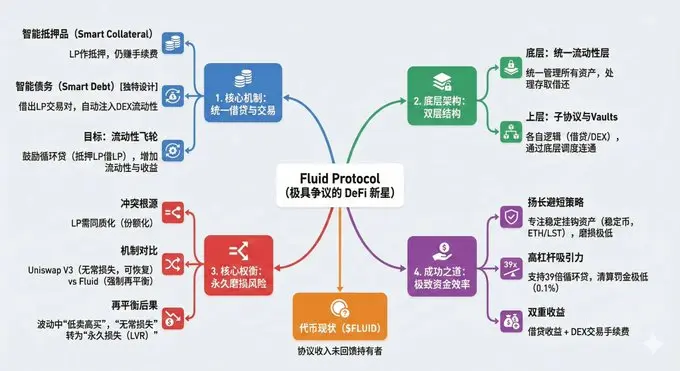

Fluid kombiniert Lending und DEX, akzeptiert LPs (wie ETH/wBTC) als Sicherheiten, und während des Verpfändens können LPs weiterhin Gebühren verdienen. Fluid nennt dies Smart Collateral.

Okay, das klingt erst einmal nicht besonders spektakulär.

Bild generiert von Nano Banana Pro - Gemini AI basierend auf dem Originalinhalt

Smart Debt ist das einzigartige Design von Fluid. Normalerweise leiht sich ein Nutzer Geld und zahlt Zinsen.

Bei Fluid Smart Debt leiht sich der Nutzer ebenfalls ein LP-Paar.

Richtig, wenn du 1.000 U leihen möchtest, erhältst du 500 USDT + 500 USDC. Das geliehene Paar wird als Liquidität automatisch in den Fluid DEX eingezahlt.

Das heißt, der Nutzer kann das Darlehen wie üblich abheben und anderweitig verwenden. Oder er kann LPs als Sicherheit hinterlegen, weitere LPs leihen und wieder in den DEX einzahlen, um zusätzliche Gebühren zu verdienen.

Im Kern ermutigt Smart Debt Kreditnehmer, innerhalb von Fluid LP-zu-LP-Loop-Lending zu betreiben, wodurch das Protokoll Liquidität gewinnt, mehr Trader anzieht und LPs höhere Gebühreneinnahmen erzielen. Das ist das Flywheel, das Fluid letztlich aufbauen möchte.

Wenn du dich also mit Fluid beschäftigt hast, wirst du in vielen Artikeln lesen, dass Fluid ein “DEX-on-lending”-Protokoll ist – das ist der Grund.

Die Fluid-Architektur ist wie eine komplexe Struktur: Man kann sie als Haupt- und Nebenstraße, Stamm und Nebenfluss oder als zweischichtige Torte betrachten – ganz wie man möchte.

Das zentrale Basiselement ist die einheitliche Liquiditätsschicht (Liquidity Layer), ein Smart Contract zur Speicherung aller Vermögenswerte (Liquidität)), der alle Gelder verwaltet und Einzahlungen, Abhebungen, Kredite und Rückzahlungen abwickelt.

Über der Liquiditätsschicht befinden sich verschiedene Subprotokolle und Vaults. Subprotokolle verfügen über eigene Geschäftslogiken, verwalten die Vermögenswerte jedoch nicht selbst, sondern koordinieren Ein- und Auszahlungen über die Liquiditätsschicht.

Die Subprotokolle sind über die Liquiditätsschicht miteinander verbunden. Zum Beispiel: Einlagen eines Nutzers über das Lending-Protokoll können von anderen Vault-Subprotokollen ausgeliehen werden;

Assets, die über Smart Lending eingezahlt werden, können sowohl von Vaults ausgeliehen als auch gleichzeitig dem DEX-Subprotokoll als Handelsliquidität zur Verfügung gestellt werden.

Normale Nutzer interagieren nur mit den Subprotokollen, indem sie Ein- oder Auszahlungen tätigen, ohne direkt mit der Liquiditätsschicht zu tun zu haben.

Konkrete Funktionsweise

Übliche Lending-Protokolle:

Alice zahlt ein: 100 ETH (einzelner Token) Bob leiht: 5.000 USDC (einzelner Token)

Fluid-Variante:

Variante 1: Normales Lending

Funktioniert wie bei Aave oder Compound: Man hinterlegt Sicherheiten und erhält einen Kredit, allerdings wird dieser als LP ausgezahlt, etwa USDT + USDC. Das Darlehen kann wie gewohnt verwendet werden.

Variante 2: Smart Debt (Smart Debt)

Auch hier werden Sicherheiten hinterlegt und ein LP ausgezahlt – mit dem Unterschied, dass Fluid den Kredit direkt in den DEX-Pool von Fluid einspeist. Der Nutzer erhält Gebühren aus dem Darlehen, der Pool erweitert dadurch seine Liquidität.

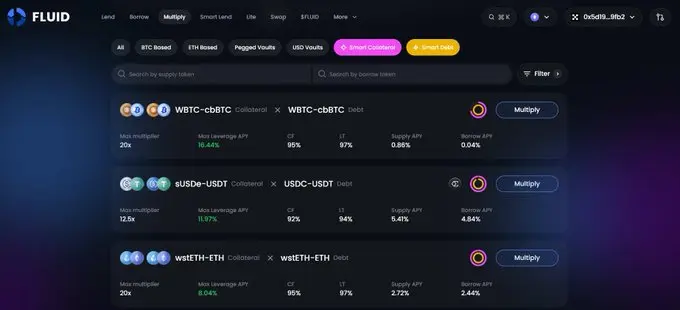

Danach kann der Nutzer einen Loop aufbauen: Das LP erneut als Sicherheit hinterlegen, wieder einen LP leihen und so weiter. Laut offizieller Dokumentation liegt das theoretische Maximum bei 95 % LTV(Loan-to-Value), was einen maximalen Hebel von 39-fach ermöglicht.

Welche Tradeoffs gibt es bei Fluid?

Fluid versucht, Lending und Trading in einer einzigen Liquiditätsschicht zu vereinen. Um diese Einheit zu erreichen, sind Kompromisse nötig – diese Kompromisse sind die Ursache für zusätzliche Verluste von LPs bei volatilen Märkten.

Bei Uniswap V3 verdient ein LP außerhalb seines Preisbereichs vorübergehend keine Gebühren, sein Bestand verwandelt sich in einen einzigen Vermögenswert (z. B. nur noch USDC) – das ist der sogenannte Impermanent Loss. Solange der Preis zurückkehrt, kann dieser Verlust wieder verschwinden.

Das Rebalancing-Mechanismus von Fluid verwandelt den „Impermanent Loss“ jedoch in einen „Permanent Loss“.

Bestimmte Valuts bei Fluid passen zur Erhöhung der Kapitaleffizienz oder zur Aufrechterhaltung der Gesundheit des Kreditmarkts (Vermeidung von Liquidationen) automatisch den Preisbereich der Liquidität an.

Beispiel:

Angenommen, der ETH-Preis fällt von 3.000 auf 2.800.

-

Uniswap V3 manuelles LP: Der Preisbereich des LP liegt noch bei 2.900–3.100. Jetzt hält der LP 100 % ETH. Wenn man nichts macht und der Preis auf 3.000 zurückkehrt, ist alles wie zuvor, es gibt keinen zusätzlichen Verlust.

-

Fluid automatisches Rebalancing: Das Protokoll stellt fest, dass der Preisbereich unterschritten wurde, und führt automatisch ein Rebalancing durch, um die Liquidität aktiv zu halten (oder für das Risikomanagement).

Das bedeutet, dass beim Stand von 2.800 ein Teil des ETH-Bestands des LPs verkauft wird, um USDC zu erhalten, sodass im neuen Bereich 2.700–2.900 wieder Liquidität bereitgestellt werden kann. Der Verkauf ist ein echter Trade und erfolgt zum niedrigen Preis.

Wenn der ETH-Preis dann rasch auf 3.000 zurückschießt, haben Uniswap-V3-Nutzer keinen Verlust, da sich das Verhältnis im LP wieder einpendelt.

Das Fluid-Protokoll muss jedoch nun zum hohen Preis USDC wieder gegen ETH tauschen, um erneut zu rebalancen.

Weil zuvor billig verkauft und jetzt teuer zurückgekauft wurde, kommt es bei volatilen Märkten häufig zu diesem „billig verkaufen, teuer kaufen“-Effekt, der als LVR (Loss-Versus-Rebalancing) bezeichnet wird.

Warum braucht Fluid Rebalancing?

Um Lending und DEX in einer gemeinsamen Liquiditätsschicht zu vereinen, spielen LP-Paare eine zentrale Rolle – sogar die Kredite werden als Paare vergeben.

Deshalb musste Fluid das Konzept der „Shares“ einführen.

Bei Uniswap V3 ist das LP nicht-fungibel, wird als NFT ausgezahlt und jede Aktion betrifft nur einen selbst.

Damit die Liquidität jedoch auch als Sicherheit und Schuld bei Fluid genutzt werden kann, muss der Pool fungibel werden. LPs halten dann nicht mehr bestimmte „ETH in diesem Preisbereich“, sondern einen x%-Anteil am Gesamtpool.

Wenn das Protokoll ein Rebalancing durchführt und es zu oben beschriebenem „billig verkaufen, teuer kaufen“ kommt, sinkt der Nettoinventarwert (Net Asset Value) des Pools. Da LPs Anteile halten, berechnet sich deren Preis = Gesamtvermögen des Pools / Gesamtanzahl der Anteile, und der Anteilspreis fällt direkt.

LPs können also nicht wie bei Uniswap V3 entscheiden, „ich mache diesmal nicht mit, ich sitze es aus“ – bei Fluid sind alle LPs gezwungen, an jedem Rebalancing teilzunehmen.

Noch ein Beispiel:

Angenommen, der ETH-Preis liegt bei 1.000 U. Ein LP investiert 1 ETH + 1.000 USDC (insgesamt 2.000 USD).

Nun fällt der Preis auf 800.

1. Uniswap V3 (Aussetzen, nicht handeln)

Bei fallendem Preis verkaufen Trader ETH, der LP übernimmt ETH, und der USDC-Bestand im Pool sinkt, während ETH steigt. Bei 800 besteht der Pool nur noch aus ungefähr 2,2 ETH (kein USDC mehr).

Der aktuelle Wert beträgt 2,2 ETH, also 1.760 USD. Zwar ist der Buchwert gesunken, aber der LP hat jetzt viele ETH.

2. Fluid Zwangs-Rebalancing

Gleiche Ausgangslage. Der Preis fällt unter das untere Limit von Fluid (von z. B. 900-1.100). Das Protokoll entscheidet, dass der Bereich ungültig ist, und verschiebt ihn auf z. B. 720-880.

Ein Problem: Der neue Bereich benötigt 50 % ETH + 50 % USDC, aktuell hält der LP aber nur ETH. Fluid verkauft zum Kurs von 800 also die Hälfte der ETH für USDC.

Es werden 1,1 ETH verkauft und 880 USDC erhalten, zusammen mit den verbleibenden 1,1 ETH in den neuen LP gepackt.

Der Wert ist 1,1 ETH + 880 USDC = 1.760 USD. Aber: Der ETH-Bestand hat sich von 2,2 auf 1,1 ETH halbiert. Fluid zwingt dich also, „am Boden zu verkaufen“.

Steigt der Preis nun zurück auf 1.000:

Uniswap V3 (Aussetzen, nicht handeln)

Mit steigenden Preisen wird ETH verkauft und USDC eingesammelt. Steigt der Preis auf 1.000, ist der LP wieder bei 1 ETH + 1.000 USDC (ohne Gebühren). Gesamtwert 2.000 USD, der impermanente Verlust ist weg.

Fluid Zwangs-Rebalancing

Der neue Bereich 720-880 ist wieder ungültig, muss erneut angepasst werden auf 900-1.100.

Jetzt sind nur noch 880 USDC und 1,1 ETH vorhanden – sobald der Preis 880 übersteigt, besteht der LP nur noch aus USDC, weil ETH verkauft wurde. Insgesamt sind jetzt 1.760 USDC im LP.

Das Protokoll balanciert bei 1.000 erneut und stellt das Verhältnis auf 50:50. Jetzt besteht der LP aus 0,88 ETH + 880 USDC. Gesamtwert 1.760 USD – gegenüber den anfangs 2.000 USD ein Verlust von 240 USD.

Und diese 240 USD sind ein dauerhafter Verlust.

Spätere Upgrades zu Fluid DEX v2 haben versucht, diesen Permanent Loss durch einen „intelligenteren“ Mechanismus auf Arbitrageure abzuwälzen und so den dauerhaften Verlust zu reduzieren.

Zum einen wird bei starken Preisschwankungen die Gebühr dynamisch angehoben, um LPs für Rebalancing-Verluste zu kompensieren.

Zum anderen gibt es einen Puffer für den Oracle-Preis – kurzfristige Ausschläge führen nicht sofort zu einem Rebalancing.

Außerdem können LPs ihren Preisbereich selbst definieren und einen breiteren Bereich wählen – erst außerhalb dieses Bereichs wird rebalanciert. Auch asymmetrische LP-Positionen sind möglich, das Paar muss nicht immer im 50:50-Verhältnis bleiben.

Warum hat Fluid dennoch 1,785 Milliarden USD TVL und in den letzten 30 Tagen 43,68 % des Uniswap-Handelsvolumens?

Fluid kompensiert oder tarnt den permanenten Verlust durch extreme Kapitaleffizienz und risikoarme Strategien mit bestimmten Assets.

Der Abrieb entsteht durch häufiges Rebalancing bei starken Preisschwankungen. Was aber, wenn das Preisverhältnis der LP-Token stabil bleibt?

Bei stabil gepaarten Assets wie USDC/USDT oder ETH/wstETH ist der Rebalancing-Verlust praktisch null. Doch Fluid erlaubt auf diese Assets einen Hebel von bis zu 39-fach.

Dazu kommt der doppelte Ertrag aus Lending und DEX.

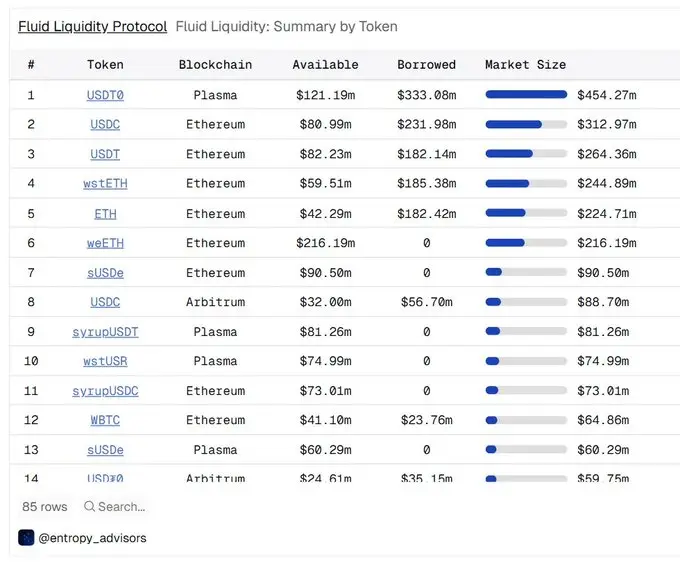

Fluid fokussiert also vor allem auf Stablecoins, ETH und dessen LSTs sowie BTC-nahe liquide Assets. Siehe folgende Grafik.

Quelle: https://dune.com/entropy_advisors/fluid-liquidity

Ein weiterer Punkt: Die Liquidationsmechanik bei Fluid unterscheidet sich von anderen Lending-Protokollen, die Liquidationsstrafe kann bis zu 0,1 % betragen.

Bei Protokollen wie Aave können externe MEV-Bots Sicherheiten mit Abschlag übernehmen und so liquidieren.

Dieser „Abschlag“ ist die Liquidationsstrafe, die Protokollverluste verhindern soll. Bei Aave beträgt sie 5 %.

Die einheitliche Liquiditätsschicht von Fluid macht externe Liquidatoren überflüssig, da die Liquidation direkt im eigenen DEX erfolgt – das System verkauft automatisch einen Teil der Sicherheiten, um die Schulden zu begleichen. Daher kann die Strafe auf 0,1 % plus Slippage sinken.

Das ist ein Vorteil der einheitlichen Liquiditätsschicht und fördert hohe Hebel.

Fluid ist somit ideal für Loop-Lending mit USDC/USDT oder ETH/wstETH-Stable-LP-Assets und zieht große Stablecoin-Investoren sowie aggressive On-Chain-Trader an.

$FLUID Kann man den Token kaufen?

Ehrlich gesagt: Unsicher.

Bisher besteht keine direkte Verbindung zwischen Protokolleinnahmen und dem Tokenpreis, auch wenn die Instadapp-Community und das Team das Thema der Einnahmenverteilung mehrfach angesprochen oder diskutiert haben.

Derzeit werden die Protokolleinnahmen nicht an Tokeninhaber ausgeschüttet.

Fazit

Tradeoff ist ein extrem wichtiger, oft sogar der wichtigste Aspekt im Design von Blockchain-Projekten. Um Kernfunktionen zu realisieren, sind bestimmte Voraussetzungen nötig, die wiederum das Projekt einschränken.

Fluid ist ein Projekt mit besonders ausgeprägten Tradeoffs. Schon das Designziel war es, eine einheitliche Liquiditätsschicht zu schaffen und durch die Kombination von Lending und DEX die Liquidität zu erhöhen. Stablecoin-LPs, ETH und LPT-Token-Paare sind der ideale Einstiegspunkt für gehebeltes, zyklisches Lending zur Steigerung der Liquidität.