Der RWA (Real World Asset)-Narrativ ist seit Jahren im Trend, mit endlosen Behauptungen, dass “alles tokenisiert werden kann”—Immobilien, Kunst, feinen Wein, CO2-Zertifikate und mehr. Es klingt alles revolutionär, aber die meisten dieser Ideen sind grundlegend fehlgeleitet.

Warum? Weil Tokenisierung selbst keinen Wert schafft—sie ändert nur die Form eines Vermögenswerts. Blockchain ist ein Werkzeug, kein Zauber. Eine Flasche Bordeaux in ein NFT umzuwandeln, macht daraus kein Moutai; es ist immer noch derselbe Wein.

Die eigentliche Frage ist nicht “Was können wir on-chain bringen?”, sondern “Welches Problem löst das On-Chain-Stellen tatsächlich?” Wenn ein Vermögenswert bereits im traditionellen Finanzsystem reibungslos zirkuliert und für Privatanleger niedrige Barrieren bestehen, ist Tokenisierung kaum mehr als ein technischer Gag—auffällig, aber letztlich sinnlos.

Die Vermögenswerte, die wirklich eine Tokenisierung wert sind, sind jene, bei denen die Liquidität nicht durch die Natur des Vermögenswerts, sondern durch Zwischenkosten und Vertrauensbarrieren eingeschränkt ist, die in alte Systeme eingebaut sind.

Aktien: Ein “Wann”, kein “Ob”

Betrachten wir Aktien. T+2-Abwicklung, grenzüberschreitende Friktionen, Brokerage-Depotgebühren—all das sind institutionelle Barrieren, nicht inhärent am Vermögenswert selbst.

Ein Anteil an einem Unternehmen ist rechtlich nicht anders als eine Private-Equity-Beteiligung. Der Unterschied liegt vollständig in veralteter Infrastruktur aus der Papier-Zertifikate-Ära—und genau das soll Blockchain beheben.

Stock-Tokenisierung ist keine Frage des “Ob”—sondern des “Wann”. Die Nasdaq-Anmeldungen für tokenisierte Aktien und erweiterte Handelszeiten (5x23) zeigen, dass der Trend bereits im Gange ist.

Doch Aktien sind nicht das ultimative Ziel. Für die meisten Privatanleger ist der Zugang zu öffentlichen Aktien bereits einfach—Plattformen wie Robinhood und internationale Broker haben Discovery- und Einstiegshürden weitgehend beseitigt.

Private Equity: Der Trillionen-Dollar-Markt, der hinter Mauern verschlossen ist

Das wahre Potenzial liegt im Private Equity—einem Markt, der systematisch über 90%+ potenzieller Investoren durch künstliche Barrieren ausschließt:

- Mindestinvestitionen ab $200.000–$500.000

- Anforderungen an akkreditierte Investoren (z.B., $200K+ Jahreseinkommen oder $1M Net worth in den USA)

- Mehrjährige Lock-ups mit nahezu keiner Sekundärliquidität

- Hohe Transaktionsaufschläge und gravierende Informationsasymmetrien

Diese Hindernisse sind fast ausschließlich Intermediär- und Vertrauenskosten, nicht fundamental für die Asset-Klasse. Private-Equity-Anteile sind rechtlich identisch mit öffentlichen Anteilen—der Unterschied ist reine Infrastruktur und Gatekeeping.

Und hier kommt der Knaller: Hier entsteht das explosivste Wertschöpfungspotenzial.

Die besten Kandidaten: Silicon Valley’s Elite-Unicorns

Nicht alle Private-Equity-Investitionen sind gleich. Eine lokale Restaurantkette zu tokenisieren, wird keine Käufer anziehen. Die Vermögenswerte, die den Aufwand wert sind, haben außergewöhnliche Fundamentaldaten und enormes Upside.

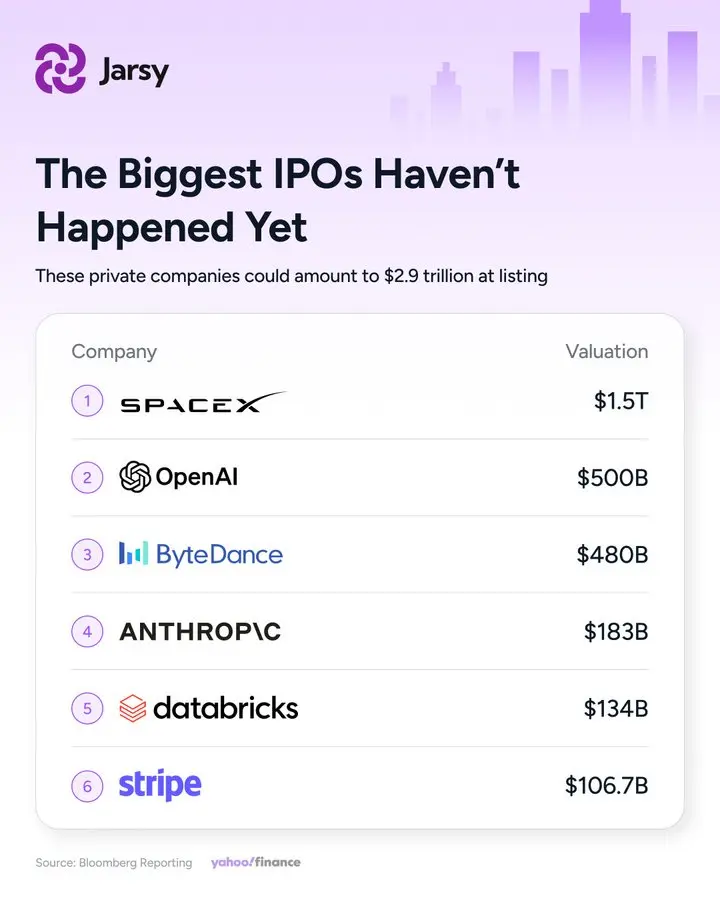

Top-tier späte Tech-Unternehmen—SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Databricks, Discord—stellen heute die spannendsten (noch unerreichbaren) Chancen dar.

Diese Firmen verfügen über tiefe Burgmauern:

- SpaceX dominiert 90% der globalen Orbital-Lasten und hat Starlink in ein milliardenschweres Satelliten-Telekommunikationsunternehmen verwandelt.

- Stripe verarbeitet einen großen Anteil der Zahlungen im Internet-Ökosystem.

- xAI skaliert aggressiv KI-Rechenleistung mit enormen Mitteln.

Am wichtigsten ist, dass die Wertsteigerung sich früher im Zyklus vollzieht. Unternehmen bleiben heute viel länger privat—das Medianalter bis zum Börsengang ist von etwa 8 Jahren vor 2017 auf über 10 Jahre gestiegen, mit beschleunigender Tendenz.

Für ein Unternehmen wie SpaceX (gegründet 2002) würde ein möglicher Börsengang 2026 bedeuten, 24 Jahre private Entwicklung. Über die Hälfte der Gesamtrendite wird heute bereits vor dem öffentlichen Markt erreicht—und lässt Privatanleger den “letzten Staffelstab” halten.

Der Kernnutzen der Tokenisierung: Ermöglicht es gewöhnlichen Investoren, an der reichsten Phase der Wertschöpfung teilzuhaben.

Jarsy: Eine praktische Brücke zu Pre-IPO-Aktien?

(Quellen: Yahoo Finance)

Unter den Projekten, die die Tokenisierung von Private Equity angehen, sticht Jarsy durch seinen konformen, real-vermögenswertgestützten Ansatz hervor.

In Kalifornien mit US-Betrieb registriert, funktioniert Jarsy folgendermaßen:

- Nutzer kaufen Tokens mit USDC oder Fiat.

- Die Plattform erwirbt tatsächliche Private-Equity-Anteile über regulierte Kanäle.

- Anteile werden in unabhängigen Delaware-SPVs (Special Purpose Vehicles) gehalten.

Wichtige Sicherheitsmerkmale:

- 1:1 echte Absicherung: Jeder Token entspricht echtem Eigenkapital in einem SPV.

- Insolvenzresistenz: Vermögenswerte sind vom Plattformbetrieb getrennt.

- Ultra-niedrige Einstiegshürde: Traditionelle Private-Märkte verlangen $200K+; Jarsy beginnt bei $10.

- Sekundärliquidität: Nutzer können Tokens zum Verkauf anbieten—nicht perfekt wie Nasdaq, aber deutlich besser als mehrjährige Lock-ups.

- AMM-Abwicklung: Aufträge werden gegen einen automatisierten Market Maker ausgeführt, wenn wettbewerbsfähig; sonst pending oder anpassbar.

Aktuell umfasst das Angebot SpaceX, xAI, Anthropic, Stripe, Polymarket, Kalshi, Kraken, Ripple, Databricks und Discord—fokussiert auf bewährte Tech-Führer in KI, Raumfahrt, Fintech und Prognosemärkten.

Fazit: Das wahre Versprechen der Tokenisierung

Vor zwanzig Jahren hatten nur wenige Privatanleger Zugang zu Facebooks frühen Finanzierungsrunden. Vor zehn Jahren waren SpaceX-Aktien für die meisten unerreichbar.

Heute bieten Plattformen wie Jarsy einen Einstieg—Hunderte Dollar, um an der Pre-IPO-Reise der zukünftigen Giganten teilzunehmen.

Hier geht es nicht darum, neuen Wert aus dem Nichts zu schaffen. Es geht darum, künstliche Mauern abzubauen, die lange Zeit gewöhnliche Investoren von der lohnendsten Phase des Unternehmenswachstums ausgeschlossen haben.

Das größte reale Potenzial der Blockchain liegt vielleicht nicht in Meme-Coins oder Spekulation—sondern darin, den Zugang zu den besten privaten Vermögenswerten der Welt still und leise zu demokratisieren.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.