Verfasst von: DaiDai, Maitong MSX, Maidian

Die Q4-Geschäftsberichte von Netflix (NFLX.M) für 2025 präsentieren eine äußerst zerrissene Erzählung.

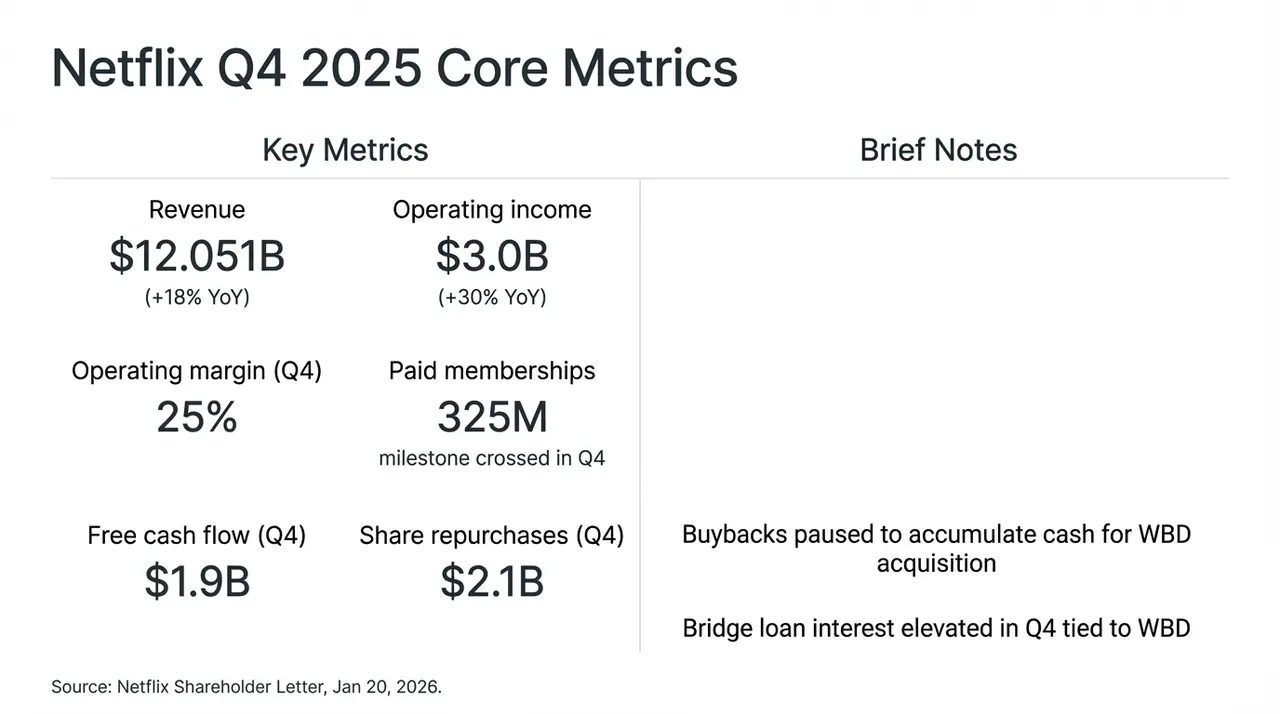

Würdigerweise hat Netflix, angetrieben durch die finale Staffel der phänomenalen Serie „Stranger Things“, in diesem Quartal eine nahezu makellose Bilanz vorgelegt: Umsatz im Jahresvergleich +18% auf 12 Milliarden US-Dollar, weltweit über 325 Millionen zahlende Abonnenten, und der freie Cashflow (FCF) des Quartals erreichte 1,9 Milliarden US-Dollar.

Doch der Markt zeigt sich skeptisch. Nach der Veröffentlichung der Quartalszahlen richtete sich die Aufmerksamkeit der Investoren rasch von den beeindruckenden Wachstumszahlen auf eine kontroverse Entscheidung – Aussetzung des Aktienrückkaufs, um Liquidität für die Akquisition von Warner Bros. Discovery (WBD) zu reservieren.

Diese „Wachstum gegen Raum“-Strategie führte unmittelbar zu starken Schwankungen im Netflix-Aktienkurs nach Handelsschluss. Wir versuchen, die 720-Milliarden-Dollar-Übernahme (davon 590 Milliarden US-Dollar durch Brückenkredite) zu durchdringen und diese auf das Ziel „Streaming-König“ mit einem gewissen Wetteinsatz zu analysieren.

Netflix Q4 Kerndaten und WBD-Übernahme

1. Die verborgene Seite der Quartalszahlen: Preiserhöhungen und Werbung „Doppelantrieb“

Ehrlich gesagt, sind die Q4-Zahlen fast „makellos“, was erneut die unerschütterliche Dominanz von Netflix im globalen Streaming-Markt beweist.

Doch die Reaktion des Kapitalmarkts ist ungewöhnlich zurückhaltend. Der Grund liegt darin, dass die Aussetzung des Rückkaufs und die vollständige Barübernahme von WBD den Markt dazu zwingen, den Wachstumsweg und das Kapitalrisiko von Netflix neu zu bewerten. Kurz gesagt, im langen Ringen zwischen Silicon Valley und Hollywood scheint Netflix die radikalste Strategie gewählt zu haben: den freien Cashflow zu opfern, um den „Krönung des Streaming-Königs“ den letzten Schub zu geben.

Dies ist auch die wahre Umgestaltung hinter den Zahlen, das Kernproblem von Netflix hat sich von „Gibt es Wachstum?“ zu „Wie kann das Wachstum fortgesetzt werden?“ gewandelt.

Rückblickend auf die Aussagen des Managements im Quartalsgespräch zeigt sich diese Wende deutlich – nach der Eliminierung der Übernahmegeräusche ist die eigentliche Wachstumslogik von Netflix im Übergang von „Nutzerzahlen-getrieben“ zu „ARM (durchschnittlicher Umsatz pro Nutzer) getrieben“.

Zum Beispiel hat der Jahresumsatz aus Werbung bereits 1,5 Milliarden US-Dollar überschritten (über 2,5-fach im Vergleich zum Vorjahr), doch die Sättigung der Nutzer in reifen Märkten ist erreicht, was die tatsächliche Geschäftsentwicklung deutlich unter den zuvor aggressiven Prognosen (20-30 Milliarden US-Dollar) hält. Wichtiger noch: Das Wachstum stammt hauptsächlich aus Preiserhöhungen in Nordamerika und Westeuropa sowie aus den temporären Vorteilen durch die Bekämpfung des Passwort-Sharings.

Das Management gibt offen zu, dass das programmatische Werbesystem noch in der Test- und Aufbauphase ist. Kurzfristig wird Werbung vor allem als kostengünstiges Akquise-Tool genutzt, nicht als echtes Profitzentrum.

Vor diesem Hintergrund gibt Netflix eine Wachstumsprognose für 2026 von 12%–14% aus, deutlich niedriger als in den Vorjahren. Viele Analysten sehen darin den Beginn einer „Ära niedriger Wachstumsraten“, in der Netflix stärker auf feinkörnige Betriebsmodelle statt auf expansive Expansion setzt.

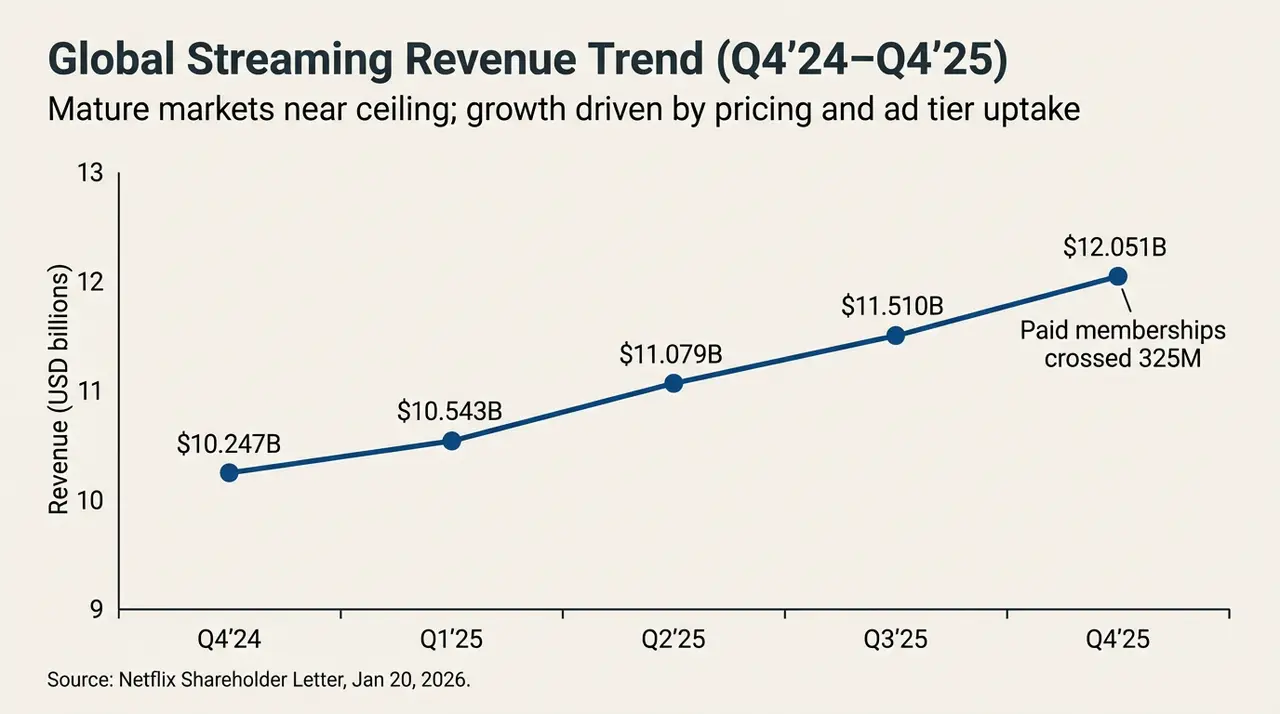

Globale Streaming-Umsatzentwicklung (Q4’24-Q4’25)

Aus einer anderen Perspektive: Wenn es zunehmend schwerfällt, das zweistellige „Wachstums-Märchen“ durch feinkörniges ARM-Management aufrechtzuerhalten, nimmt der Grenznutzen der internen Wachstumsfaktoren ab. Da die internen Antriebe nicht mehr ausreichen, um größere Ambitionen zu realisieren, wird die Suche nach „externen Treibern“, die das Wettbewerbsgefüge verändern können, zur Notwendigkeit – keine Option mehr.

Dies könnte der tiefere Grund sein, warum Netflix in diesem Moment auf WBD setzt und auf ein hohes Risiko wettet.

2. Übernahme von WBD: Wendepunkt in der Wachstumsstory

Obwohl die Fundamentaldaten weiterhin stark sind, ist es vor allem die „schwere Industrie“-Ausrichtung der WBD-Übernahme, die die Marktstimmung in eine vorsichtige Richtung lenkt.

„Ist das eine giftige Süßigkeit?“ – Das ist wohl die zentrale Frage, die allen Investoren im Kopf schwebt, wenn es um die Netflix-WBD-Übernahme geht.

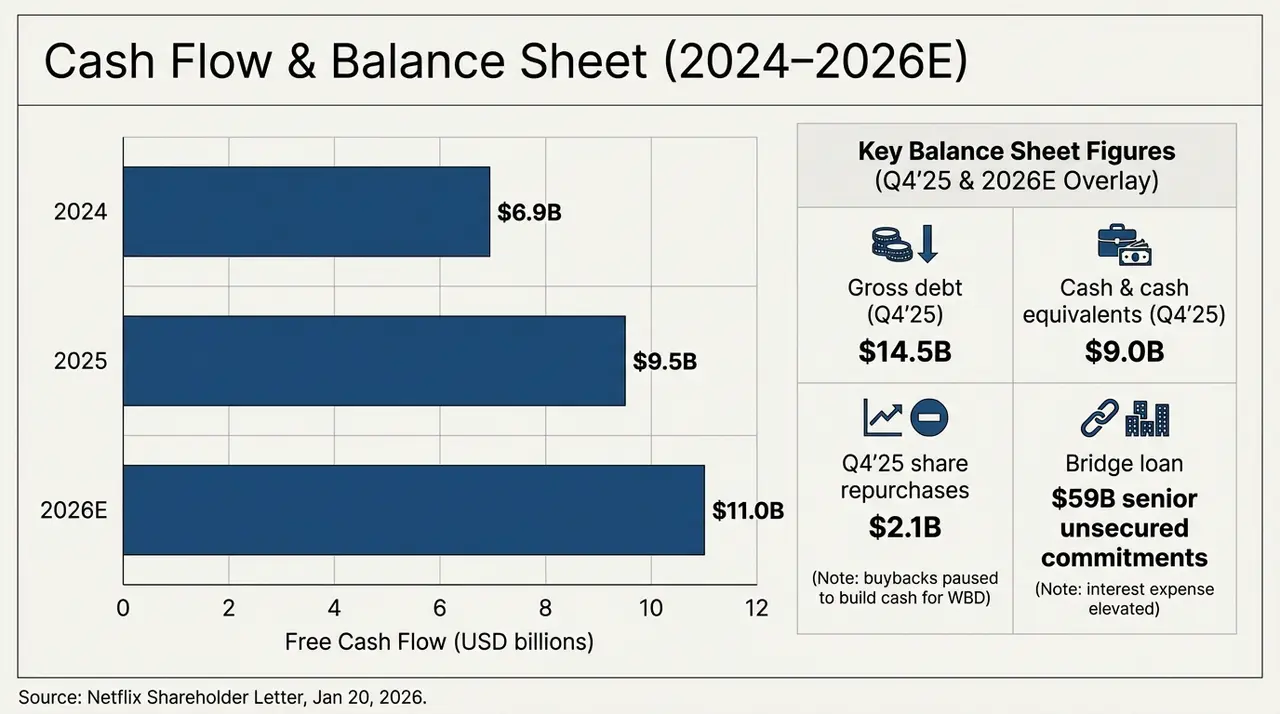

Objektiv betrachtet, katapultiert die WBD-Übernahme Netflix von einem leichten Asset-Light-Technologieunternehmen in eine schwere Medien-Asset-Heavy-Branche. Für den Abschluss dieser 27,75 US-Dollar-Aktien-Übernahme in bar hat Netflix eine hochriskante, unbesicherte Brückenkreditlinie in Höhe von 590 Milliarden US-Dollar aufgenommen. Das direkte Ergebnis dieser Entscheidung zeigt sich in einem dramatischen „Stresstest“ auf der Bilanz.

Das folgende Diagramm zeigt die Entwicklung der Cashflows und Schuldenstruktur des Unternehmens in den nächsten zwei Jahren. Bis Q4 2025 sind die bestätigten Bruttoschulden (Gross Debt) bei 14,5 Milliarden US-Dollar, während die Barmittel und Äquivalente nur 9 Milliarden US-Dollar betragen. Das bedeutet, vor der offiziellen Übernahme von WBD beläuft sich die Nettoverschuldung bereits auf 5,5 Milliarden US-Dollar. Mit den 590 Milliarden US-Dollar Brückenkrediten wird die Schuldenlast auf das Mehrfache steigen.

Ausblick auf Cashflow und Bilanz (2024–2026E)

Gleichzeitig steigt der freie Cashflow von Netflix tatsächlich stetig an: ca. 6,9 Milliarden US-Dollar 2024, ca. 9,5 Milliarden US-Dollar 2025, und voraussichtlich ca. 11,0 Milliarden US-Dollar 2026 (Prognose). Allein anhand dieser Kurve bleibt Netflix eine der wenigen globalen Streaming-Plattformen, die kontinuierlich und skalierbar Cash generieren kann.

Das Problem ist jedoch, dass selbst wenn Netflix den gesamten prognostizierten FCF von 11 Milliarden US-Dollar im Jahr 2026 ausschließlich zur Schuldentilgung nutzt, die Tilgung der Brückenkredite mehr als 5 Jahre in Anspruch nehmen wird. Noch wichtiger: Die Abschreibungsquote für Inhalte liegt derzeit bei etwa 1,1-fach, doch mit der Integration der umfangreichen Bibliotheken von HBO und WBD wird der Abschreibungsdruck in Zukunft deutlich steigen.

Dieses „Cashflow-Opfer“ ist im Kern ein Wetten auf die Marginal-ARM-Steigerung der Top-Assets wie HBO, DC-Universum etc., um die Zinskosten und Abschreibungen zu decken.

Das bedeutet auch, dass Netflix eine relativ lange Übergangsphase durchlaufen muss, in der es vor allem um die „Priorisierung der Cashflows“ bei der Schuldenbedienung geht. Sollte die Integration nicht wie erwartet verlaufen, wandelt sich die enorme Kreditaufnahme vom Wachstumstreiber zum Bewertungs-„Schwarzen Loch“.

3. IP-Alchemie: Kann das Urheberrecht die Schwerkraft der Schulden besiegen?

Warum ist Netflix bereit, den Ruf zu riskieren und alles auf eine Karte zu setzen?

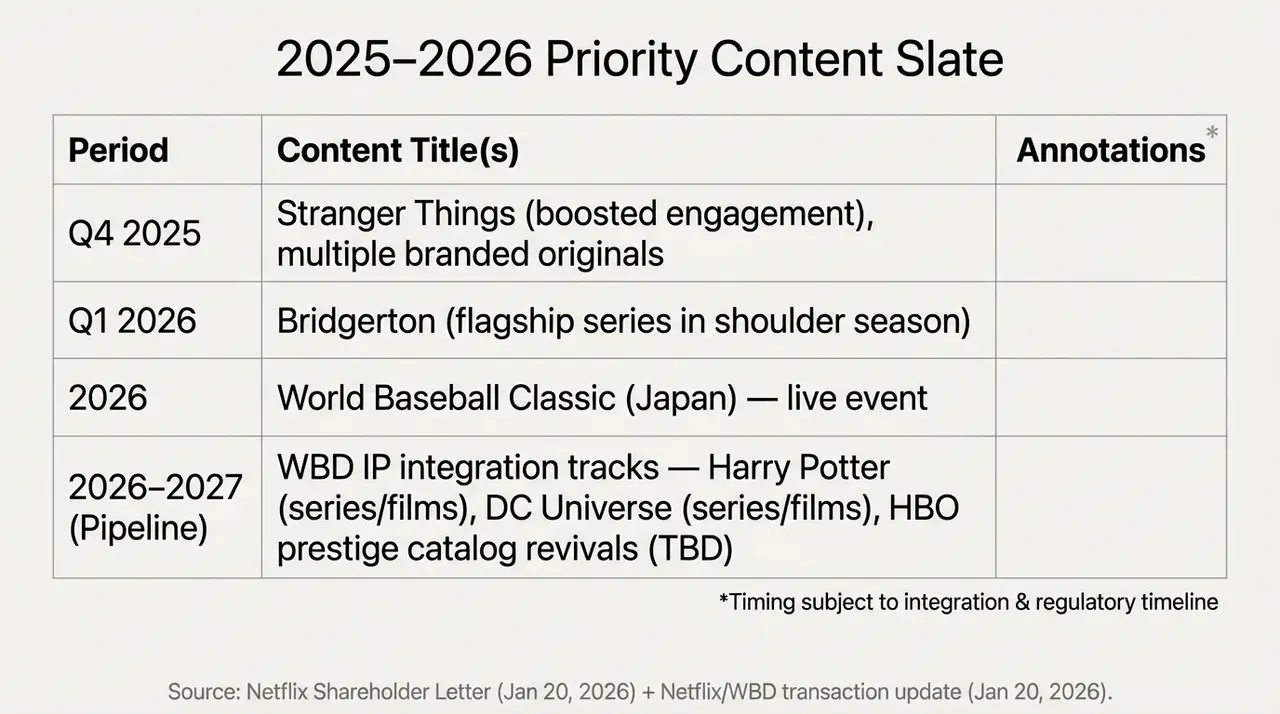

Die Antwort liegt in den „verstaubten“ Assets von WBD. Bekanntlich verfügt WBD, von den Studios in Burbank bis zu den Produktionsstätten in London, über einen Schatz an Streaming-„Waffen“, wie die Zauberwelt von Harry Potter, das DC-Universum mit seinen Superhelden und das unvergleichliche HBO-Content-Archiv.

Diese sind die langjährigen, aber bislang schwachen „Content-Feigenblätter“, die Netflix unbedingt ausbauen möchte. Für Netflix ist diese Übernahme die letzte Puzzlestück im Aufbau eines „Alleskönner-Streaming-Imperiums“ und die Trumpfkarte für die zweite Hälfte. Im Kern geht es bei dieser Akquisition um eine langfristige strategische Veränderung der Wettbewerbsstruktur:

- Einerseits kann das WBD-IP die stabile Content-Versorgung von Netflix deutlich verbessern und die Abhängigkeit von einzelnen Blockbustern verringern;

- Andererseits bieten die globale Distributionsnetzwerke und das ausgereifte Empfehlungssystem ungeahnte Monetarisierungsmöglichkeiten für diese IP.

Das Problem ist nur, dass die Realisierung dieser Strategie deutlich länger dauert als die aktuellen Erwartungen des Kapitalmarkts. Bei einem Kurs-Gewinn-Verhältnis von etwa 26 ist Netflix in einer heiklen Position:

Für Optimisten bietet die Kursvolatilität eine „Abwertungsticket“, denn wenn WBDs IP erfolgreich in Netflix integriert wird, könnte ein neuer Wachstumsmotor wieder in Gang kommen. Für Pessimisten bedeuten die Milliarden-Übernahmen, die Pause beim Rückkauf und die Herabstufung der Wachstumsprognosen, dass das Unternehmen in eine Phase mit erhöhtem Risiko und gleichzeitig erhöhtem Ertragspotenzial eintritt.

Genau darin liegt die Marktdivergenz.

Wichtige Inhalte und WBD-IP-Integration 2025–2026

Kurz gesagt, es handelt sich um eine Neubewertung der zukünftigen Positionierung von Netflix. Das derzeit laufende „IP-Alchemie“-Projekt ist mit erheblichen Kosten verbunden – vor dem Erreichen des FCF-Wachstums im Jahr 2026 wird jeder Cent Einnahmen vorrangig zur Zinszahlung verwendet.

Die endgültige Antwort wird wohl noch einige Zeit brauchen.

Abschließend

Der Kursrückgang nach den Q4-Zahlen wirkt eher wie ein intensiver Wechsel zwischen „Glauben an den Streaming-König“ und „Zweifel“.

Egal wie, Netflix ist längst nicht mehr nur die App, mit der man das Wochenende überbrückt. Es wird zu einem schwergewichtigen Finanzriesen, der sich vorwärts bewegt.

Vielleicht wird man 2026, wenn Harry Potter durch den Schuldennebel auf die Netflix-Startseite tritt, erkennen, ob diese Alchemie gelungen ist oder sich gegen den Schöpfer wendet.

Haftungsausschluss: Dieser Artikel basiert auf öffentlich verfügbaren Informationen und einer makroökonomischen Analyse sowie Marktkommentaren. Er stellt keine konkrete Anlageberatung dar.